«Фінтех» уже давно використовує двозначність своєї назви.

«Фін» означає безліч листів із доменів .gov, багатомісячні аудити, комплаєнс-офіцерів, які краще за вас знають вашу історію подачі SAR, і ділові перельоти до Шарлотта чи Вашингтона посеред тижня. «Тех» — це сучасний мобільний застосунок, десятикратний користувацький досвід і зустрічі з інвесторами у Blue Bottle.

«Фін» і «тех» завжди були різними полюсами, але ринок зазвичай винагороджував фінтех-компанії за максимальну «тех» і мінімальну «фін» складову.

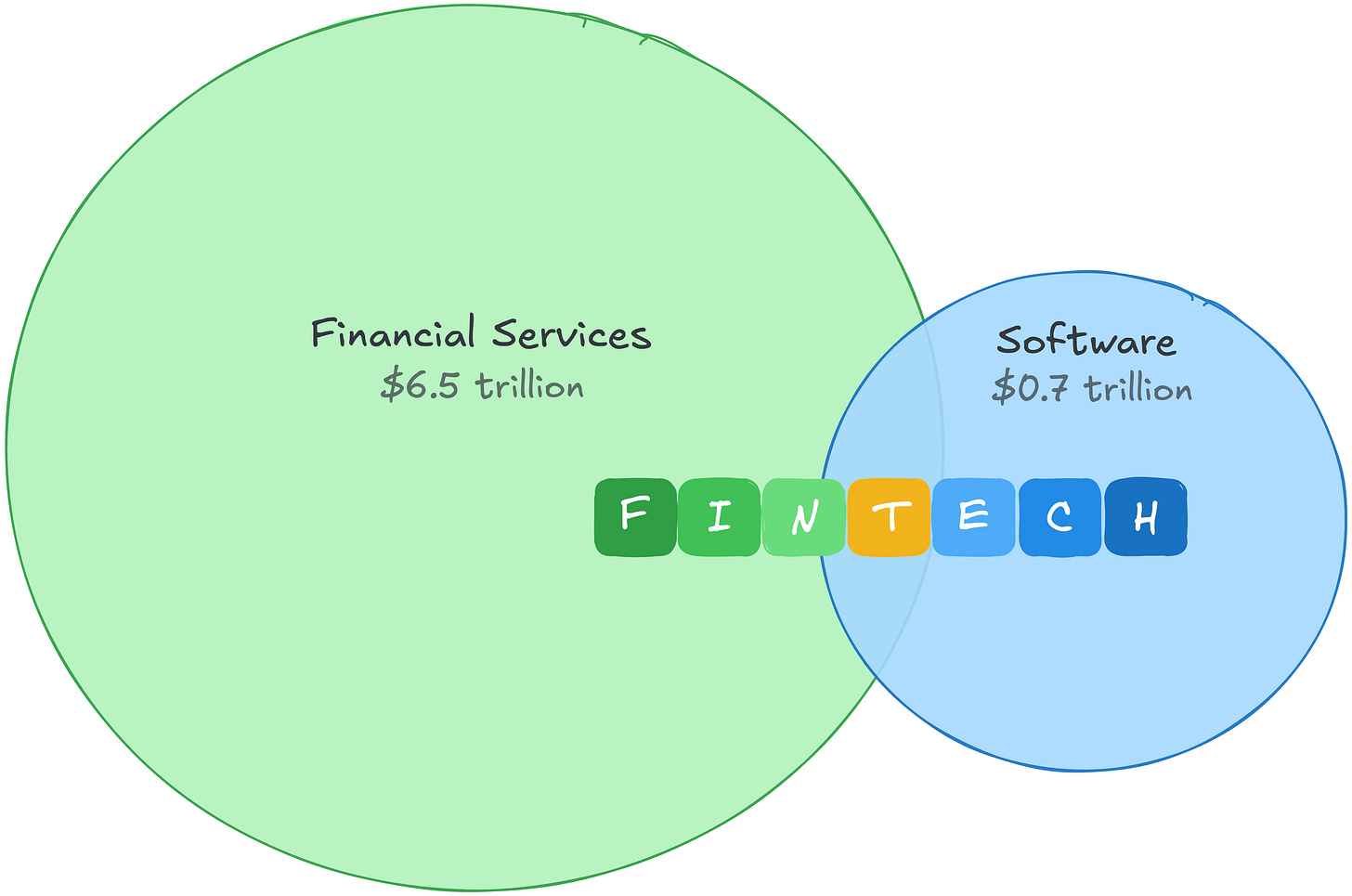

І це логічно. У 2021 році програмне забезпечення принесло валовий прибуток близько \$0,7 трлн і мало високу оцінку. Фінансові послуги показали валовий прибуток у рази більший, але оцінювалися значно обережніше.1 Фінтех дозволяв поєднувати економіку фінансових послуг із мультиплікатором програмного забезпечення.

Ця різниця у валових прибутках показує, де справжні гроші. Фінансові послуги генерують найбільший валовий прибуток серед усіх секторів у світі. «Фін» у фінтеху не просто більш стійкий — це набагато більший ринок.

З появою ШІ арбітраж зник. Оцінка програмного забезпечення знизилася, оскільки інвестори переоцінили цінність коду у світі, де код стає дешевшим. Фінтех-компанії потрапили під цей тренд, бо ринок визначав їх як софтверні компанії.

Але ринок помилився в категоризації. Витрати й захисні бар’єри фінтеху ніколи не були в коді й дедалі більше виявляють стійкість до впливу ШІ.

Дві структури витрат

Програмне забезпечення мало одну з найефективніших бізнес-моделей: код був дорогий у створенні, але після цього його можна було розповсюджувати майже безкоштовно. Різниця між високою вартістю створення й нульовою вартістю розповсюдження формувала маржу. Якщо ви SaaS-компанія й витрачаєте 22–25% доходу на R&D, саме це стає вашим бар’єром входу. Конкуренти не могли швидко повторити те, на що пішли роки й десятки мільйонів.

ШІ скорочує цю різницю зверху. Якщо код дешевий у створенні і розповсюдженні, маржа зменшується. Бар’єр для конкурентів стає нижчим, гравців більше, а цінова влада слабшає.

Це серйозна проблема, якщо ваш бізнес — це програмне забезпечення. Але витрати фінтеху — це не інженерні витрати. Достатньо подивитися на фінансові потоки, щоб побачити різницю.

PayPal витрачає 9% доходу на R&D. Block — 12%. Це не означає, що інженерія у фінтеху не важлива. Інженерія Stripe — світового класу й справжня конкурентна перевага. Але більшість коштів спрямовується не на розробку.

Витрати йдуть на «фін». І на відміну від R&D, ці витрати створюють не просто продукт, а захисні бар’єри:

Кредитні втрати формують дані для скорингу.

Affirm витрачає 35% доходу на кредитні втрати й вартість капіталу ще до того, як заплатить інженеру. Кожен долар, втрачений на дефолтах, дає дані про погашення, яких немає у конкурентів. Новий гравець із синтетичними даними не має реальної бази. Неможливо створити достовірну історію втрат лише на синтетичних даних.

Витрати на комплаєнс забезпечують регуляторний дозвіл.

Wise залучає третину працівників до комплаєнсу й запобігання фінансовим злочинам, керуючи понад 65 регуляторними ліцензіями. Ліцензії на переказ коштів у 50 штатах. Програми BSA/AML. Банківські вимоги. Це не переваги, які створюються — це дозволи, які здобувають постійно. Банківську ліцензію неможливо отримати «програмно».

Транзакційний обсяг формує унікальні дані.

Платіжний сегмент Toast має валову маржу 22% проти 70% у SaaS-сегменті, але приносить майже вдвічі більший валовий прибуток. Ці витрати дають дані про транзакції на рівні торговців, які забезпечують Toast Capital, що вже видала понад \$1 млрд кредитів. Ризикові моделі Adyen навчаються на транзакційних патернах у понад 30 ринках.

Маржа фінтеху з самого початку була невисокою — і це ключовий момент

Платіжна компанія оперує з валовою маржею 20–50%, а не 80%. Але менша маржа — це не слабший бізнес. Витрати фінтеху створюють кумулятивні переваги. І навіть ті, що не створюють, залишаються поза впливом ШІ на скорочення витрат.

ШІ робить ці захисні бар’єри ще сильнішими. Кращі моделі зменшують втрати. Кращі системи виявлення шахрайства знижують чарджбеки. Кращі комплаєнс-інструменти дозволяють невеликим командам отримувати більше ліцензій. ШІ не замінює бар’єр, а винагороджує тих, хто будує фінтех у складних сферах: рух коштів, ризики, унікальні дані, регулювання.

Тому справа не лише в тому, що «ШІ допомагає фінтеху». ШІ зміщує цінність від поверхневих продуктів до унікальних даних, здатності приймати ризик, регуляторних дозволів і розподілу, вбудованого в реальний рух коштів. Якщо ви працюєте у цих сферах, ШІ працює на вас. Якщо ваша унікальність — у коді, він працює проти вас.

Попит продовжує зростати. Кожен «програмно створений» чек-аут — новий вектор шахрайства. Кожен ШІ-агент, що діє автономно, — це ризик чарджбеку. Чим більше будується на фінтех-інфраструктурі, тим важливішою вона стає.

«Фін» — це перемога

Це вже змушує досвідчених фінтех-засновників переосмислювати свою позицію на спектрі «фін» і «тех»:

-

Чи ми самостійно оцінюємо й ціноутворюємо ризик, чи передаємо його партнеру, який залишає собі маржу?

-

Чи ми володіємо регуляторними відносинами, чи орендуємо їх?

-

Чи кожна транзакція робить наші ризикові моделі кращими, чи ми навчаємо чужі?

-

Чи наш реєстр — це джерело істини, чи лише відображення чужого?

Ця різниця ділить фінтех-ландшафт навпіл. Компанії, які володіють регуляторними відносинами, приймають кредитні втрати й накопичують транзакційні дані, будують захисні бар’єри, які ШІ лише зміцнює. Ті, хто орендує «фін», використовуючи ліцензію банку-партнера, реєстр BaaS-провайдера чи чужі ризикові моделі з кращим інтерфейсом, стикаються з тією ж проблемою, що й SaaS-компанії. Їхня унікальність у коді, а код став дешевшим.

Стара модель арбітражу фінансових послуг із мультиплікатором програмного забезпечення вже не працює. Нова проста: володійте «фіном».

Відмова від відповідальності:

-

Ця стаття є передруком із [Matt Brown's Notes]. Всі авторські права належать оригінальному автору [Matt Brown]. Якщо у вас є заперечення щодо цього передруку, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

-

Відмова від відповідальності: Погляди і думки, висловлені у цій статті, є виключно авторськими і не є інвестиційною порадою.

-

Переклади статті іншими мовами здійснює команда Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіат перекладених статей заборонено.