Через чотири роки інвестування у топові венчурні фонди криптофонди скоротили свій основний капітал удвічі. У чому полягає проблема криптофондів?

Нещодавно Акшат Вайдья, співзасновник і головний інвестиційний директор сімейного офісу Артура Гейза Maelstrom, оприлюднив невтішні результати інвестування на X, що викликало широкий резонанс у криптоспільноті.

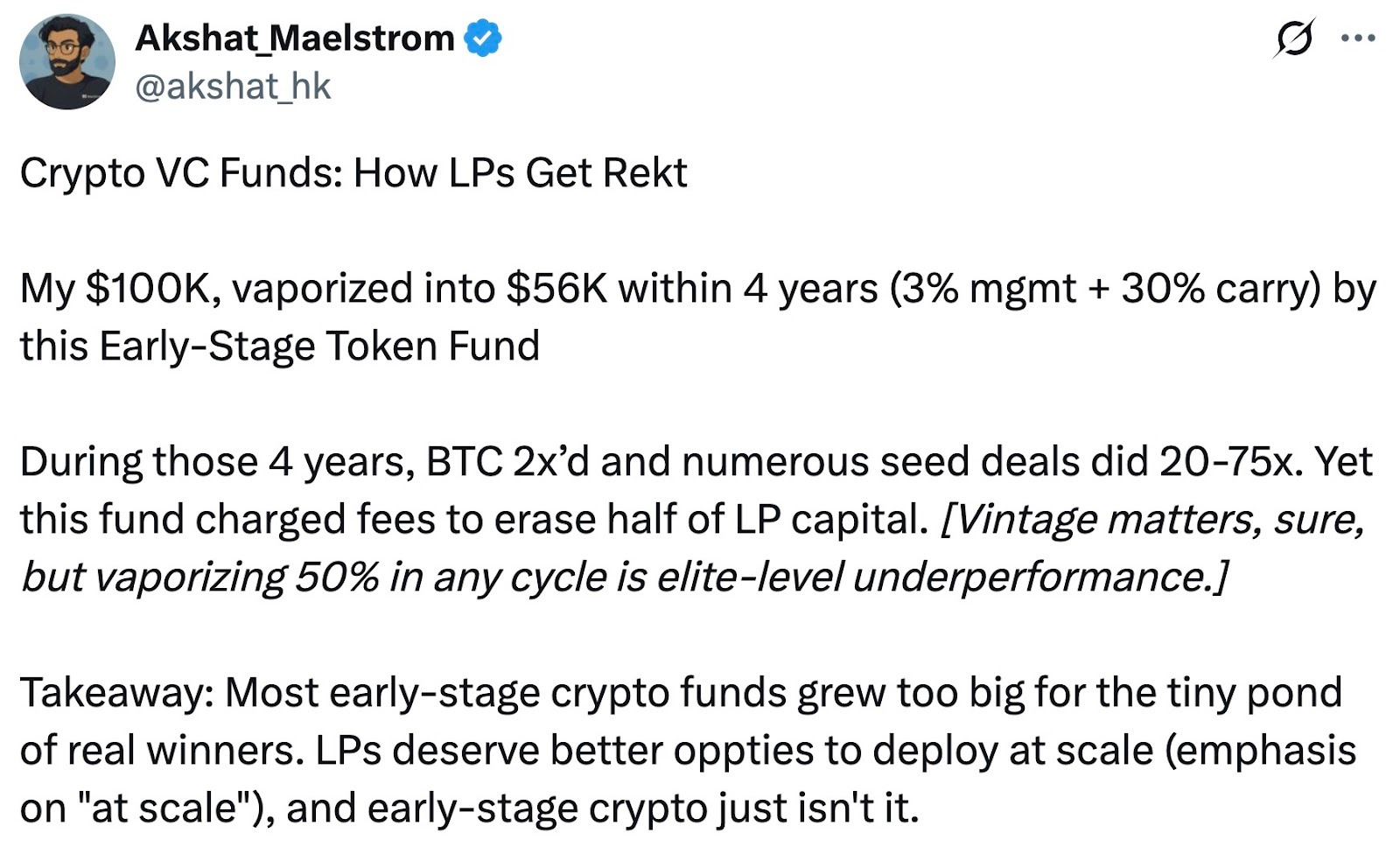

Вайдья повідомив, що чотири роки тому він інвестував $100 000 у Pantera Capital’s Pantera Early-Stage Token Fund LP. Сьогодні ця сума скоротилася до $56 000, тобто втрачено майже половину початкової вартості.

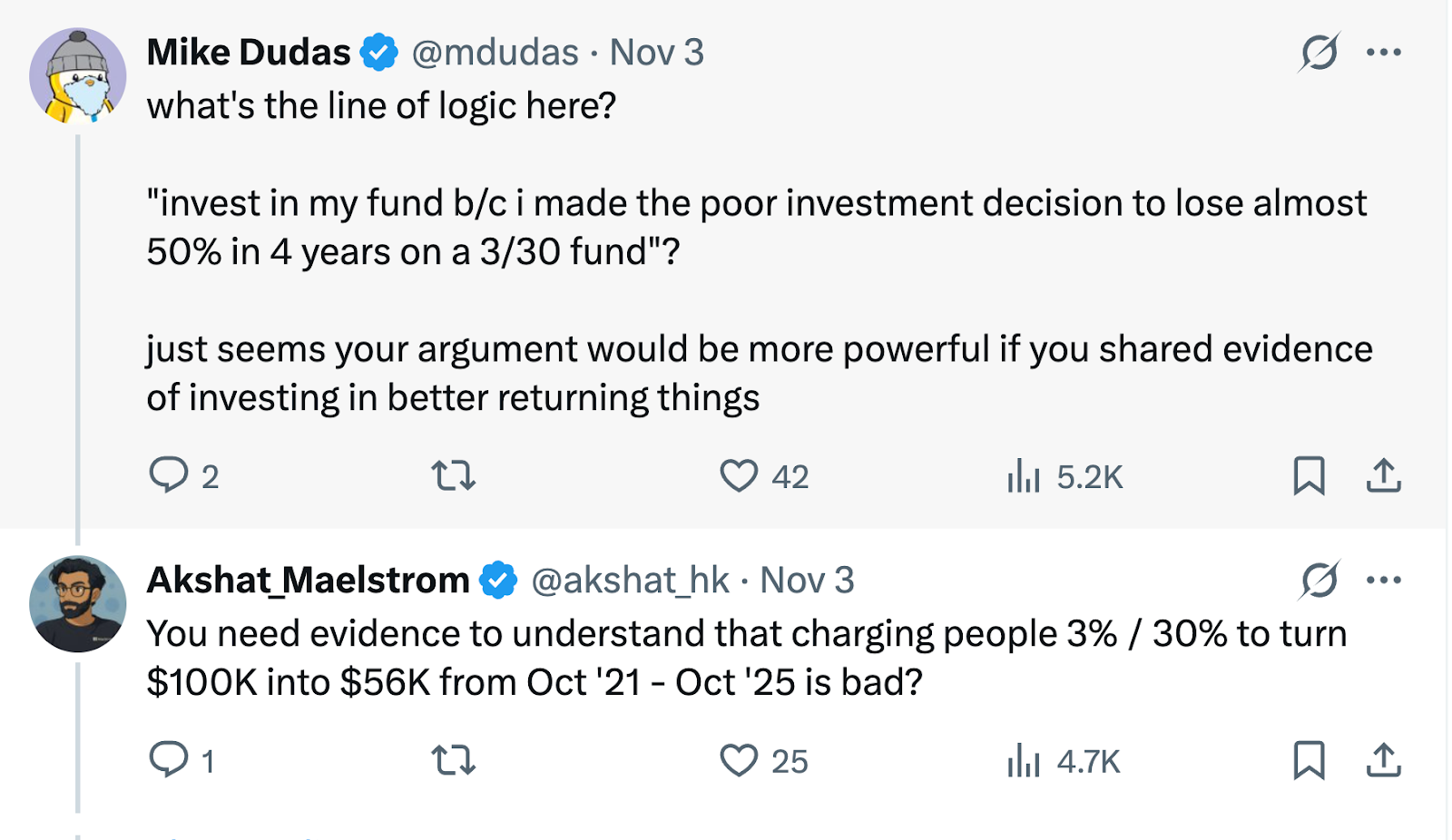

Для порівняння Вайдья зауважив, що за цей час ціна Bitcoin майже подвоїлася, а прибутковість багатьох seed-stage криптопроєктів сягнула 20–75-кратного зростання. Він наголосив: «Рік входу має значення, але втрата 50% у будь-якому циклі — це практично найгірший сценарій». Така критика змусила засумніватися в ефективності фонду й спровокувала активне обговорення в галузі щодо доцільності та структури комісій провідних криптофондів.

Ера комісій «3/30» у період підйому криптовалют

Вайдья акцентував увагу на структурі «3/30» — 3% річної комісії за управління та 30% комісії за результативність. Це помітно перевищує стандартну схему «2/20», характерну для хедж- та венчурних фондів: 2% за управління, 20% за результат.

У розпал криптобуму низка відомих інституційних фондів із широким доступом до проєктів і переконливою історією стягували комісії, які перевищували галузеву норму: 2,5% чи 3% за управління і 25% чи 30% за результативність. Pantera — саме той фонд, який критикував Вайдья, — і є прикладом такої преміальної політики.

З розвитком ринку моделі комісій у криптофондах почали змінюватися. Пройшовши крізь цикли буму й спаду, під тиском LP і на тлі складнощів із залученням капіталу, фонди дедалі частіше переходили до нижчих ставок. Нові криптофонди дедалі частіше пропонують поступки — зниження комісії за управління до 1–1,5% або застосування підвищених комісій за результат тільки на надприбуток, аби краще узгодити інтереси інвесторів.

Нині більшість криптохеджфондів використовують класичний розподіл «2% за управління, 20% за результативність», проте середні ставки знижуються через тиск на ефективність капіталу. За даними Crypto Insights Group, нинішня середня комісія за управління становить близько 1,5%, а комісія за результат залежно від стратегії та ліквідності — 15–17,5%.

Чому масштабування криптофондів і досі недосяжне

Публікація Вайдья знову актуалізувала питання масштабованості криптофондів. Він прямо заявив, що, крім окремих винятків, більшість великих венчурних фондів у крипті приносять слабку прибутковість і розчаровують LP. Дані, які він навів, мали продемонструвати, що масштабування венчурного капіталу в крипті не працює — навіть лідери із сильними інвесторами не захищені від провалу.

Багато експертів погоджуються: надмірне залучення капіталу ранніми криптофондами, навпаки, знижує їхню ефективність. Лідери ринку — Pantera, a16z Crypto, Paradigm — у минулі роки залучили багатомільярдні фонди, але ефективно розмістити такі обсяги у ранньому крипторинку вкрай складно.

За умов обмеженого вибору проєктів великі фонди змушені розпорошувати інвестиції між великою кількістю стартапів, що веде до малих вкладень у кожний і неоднозначної якості. Надмірна диверсифікація суттєво ускладнює отримання надприбутків.

Натомість менші фонди й сімейні офіси з помірним капіталом можуть ретельно відбирати інвестиції та фокусуватися на якісних угодах. Прихильники такого підходу переконані: «малий і гнучкий» фонд здатен перевершити ринок. Вайдья також зауважив у відповідях: «Проблема не в токенах ранньої стадії, а в розмірі фонду», і «ідеальний ранній криптофонд має бути малим і гнучким».

Однак частина експертів заперечує таку категоричність. Вони стверджують, що хоча великі фонди можуть втрачати ефективність, інвестуючи у ранні проєкти, їхній внесок у розвиток галузі не варто ігнорувати через одну невдалу інвестицію. Великі криптофонди мають потужні ресурси, професійні команди та масштабні мережі. Вони забезпечують підтримку після інвестування та сприяють розвитку екосистеми — це переваги, недоступні приватним чи меншим фондам.

Крім того, великі фонди можуть брати участь у великих раундах фінансування чи інфраструктурних проєктах, забезпечуючи галузі потрібний капітал. Публічні блокчейни, біржі та подібні ініціативи часто потребують інвестицій у сотнях мільйонів — такі суми під силу лише великим фондам. Тому великі фонди мають свою роль, але повинні співвідносити розмір фонду з ринковими можливостями та уникати надмірної експансії.

Частина спостерігачів розглядає критику Вайдья як елемент маркетингової стратегії. Керуючи сімейним офісом Артура Гейза, він активно розробляє власну стратегію та залучає капітал — Maelstrom планує запустити новий фонд понад $250 000 000, орієнтований на купівлю середніх криптоінфраструктурних і дата-компаній.

Отже, критика Вайдья може підкреслювати унікальний фокус Maelstrom на ціннісному інвестуванні та грошових потоках. Майк Дудас, співзасновник 6th Man Ventures, зазначає: якщо Вайдья прагне просувати новий фонд сімейного офісу, йому варто демонструвати власні результати, а не критикувати інших для привернення уваги.

«Жодна стратегія не перевершить купівлю BTC»

Спираючись на власний досвід, Вайдья порівнює результати фондів із простою стратегією володіння Bitcoin, піднімаючи традиційне питання: чи не вигідніше інвестору просто купити Bitcoin, а не вкладати кошти у криптофонд?

Відповідь залежить від ринкового циклу.

У минулі періоди зростання окремі провідні криптофонди демонстрували результати, що істотно перевищували Bitcoin. У пікові моменти 2017 та 2020–2021 років досвідчені менеджери отримували прибутки, значно вищі за Bitcoin, інвестуючи на ранніх етапах нових проєктів або використовуючи кредитне плече.

Кращі фонди також надають професійний контроль ризиків і захист від втрат. У ведмежі періоди, коли Bitcoin може втратити половину вартості або більше, окремі хедж-фонди здатні уникнути значних збитків чи навіть отримати прибуток — завдяки стратегіям коротких позицій і кількісному управлінню ризиками, знижуючи волатильність для інвесторів.

Для інституційних і заможних приватних інвесторів криптофонди забезпечують диверсифікований доступ та професійну експертизу. Крім того, фонди відкривають можливості, недоступні індивідуальним інвесторам — приватні раунди токенів, ранні долі у компаніях, DeFi-стратегії прибутковості. Багато seed-угод, що принесли 20–75-кратну прибутковість, недосяжні для приватних інвесторів у ранній фазі — за умови, що менеджери справді мають навички пошуку та реалізації топових угод.

У динамічному крипторинку як професійне інвестування, так і пасивне володіння мають свої переваги — залежно від цілей і ризикового профілю інвестора.

Для криптопрофесіоналів і інвесторів дискусія навколо фонду Pantera — це можливість раціонально оцінити й обрати стратегію, що відповідає власним інвестиційним цілям, щоб максимально ефективно працювати у мінливому ринковому середовищі.

Відмова від відповідальності:

- Стаття передрукована з [PANews]. Авторські права належать оригінальному автору [PANews, Zen]. З питань передруку звертайтеся до команди Gate Learn відповідно до стандартної процедури.

- Відмова від відповідальності: викладені думки є виключно позицією автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. При поширенні або цитуванні перекладу вказуйте Gate як джерело.

Поділіться

Контент

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Ірраціональний крипторинок: HYPE, дезінформація та недооцінена цінність реальної корисності

Що таке Лут?