У міру розвитку ринку криптовалютних деривативів інструменти на кшталт BTC3L стають дедалі популярнішими, надаючи трейдерам розширену експозицію з меншими операційними витратами. BTC3L — це токенізований леверидж-продукт, що забезпечує приблизно триразове відображення щоденних цінових змін Bitcoin завдяки динамічному управлінню ф'ючерсними позиціями. Його структура спрощує доступ до левериджу, звільняючи користувачів від контролю забезпечення, моніторингу ліквідацій та ручного управління ставкою фінансування. Такий формат відображає загальну тенденцію до створення комплексних леверидж-продуктів — об'єднання комісій, ребалансування та механізмів фінансування у єдину систему чистої вартості активів (NAV).

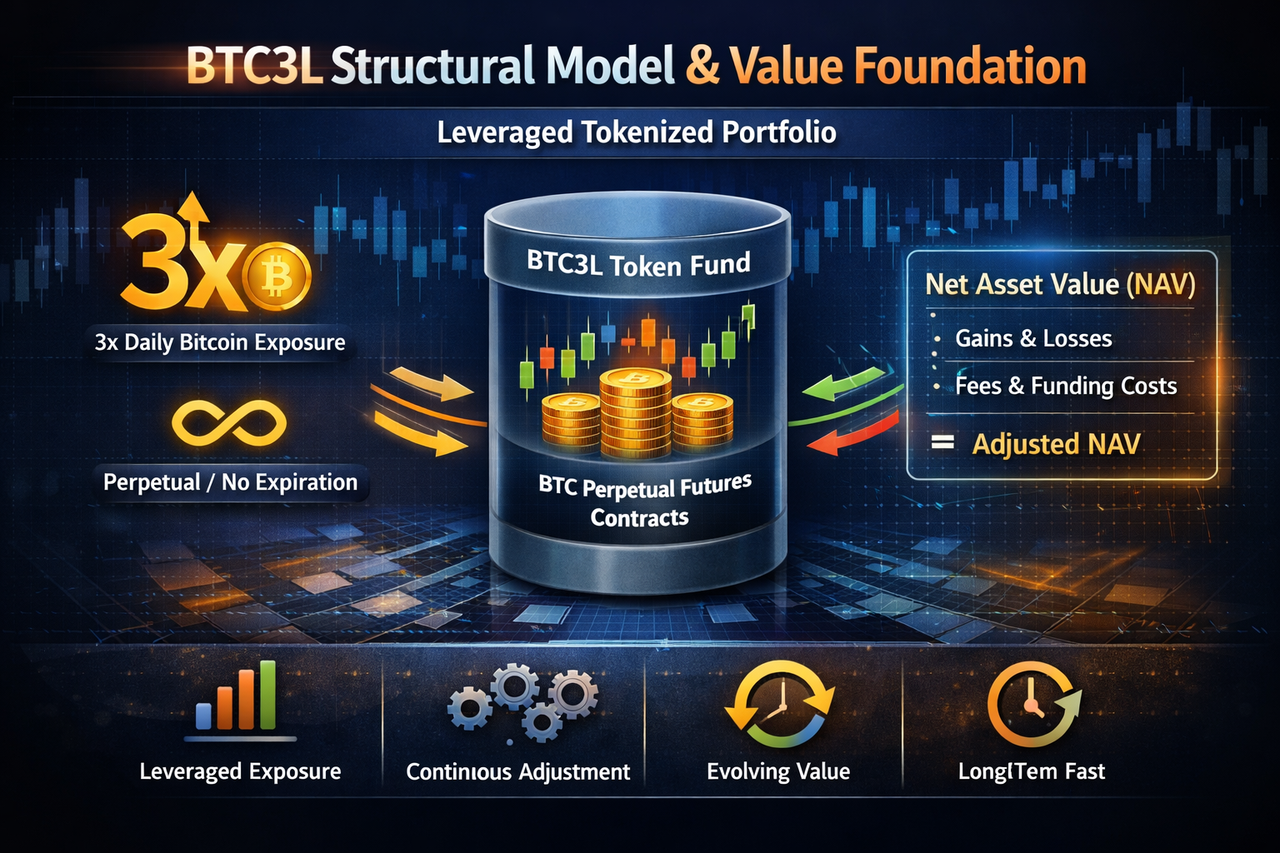

Модель структури BTC3L та основа вартості

BTC3L не є прямим володінням Bitcoin; це токенізований портфель леверидж-деривативів, чия вартість залежить від результатів базових деривативних позицій. Ціна BTC3L прив'язана до чистої вартості активів (NAV), яка враховує прибутки та збитки від безстрокових контрактів після відрахування комісій та витрат на фінансування.

Основні структурні характеристики:

- Цільовий леверидж: Надає приблизно 3-кратну експозицію до щоденних цінових коливань Bitcoin

- Безстрокова структура: Відсутність терміну дії, постійна ринкова експозиція через роллові деривативні позиції

- Динамічний механізм пропозиції: Обсяг токенів змінюється залежно від ринкового попиту для забезпечення ліквідності та стабільності ціни

- Безперервне коригування NAV: Чиста вартість активів оновлюється у реальному часі, враховуючи прибутки, збитки та вбудовані витрати

Вартість BTC3L формується активним управлінням позиціями, а не статичними активами. Він працює як динамічна система, де результат визначається як змінами ціни Bitcoin, так і внутрішніми механізмами управління левериджем та витратами.

Вартість BTC3L визначається леверидж-експозицією та моделлю ціноутворення на основі NAV, при цьому різні витрати постійно враховуються у його оцінці.

Джерела витрат у структурі BTC3L

BTC3L містить кілька рівнів витрат, більшість з яких не відображаються як окремі комісії, а інтегровані у NAV. Користувачі не бачать явних відрахувань, але ці витрати постійно впливають на результат токена.

Основні джерела витрат:

- Комісії за управління: Щоденно відраховуються з NAV для покриття управління позиціями та ребалансування, поступово знижуючи вартість.

- Витрати ставки фінансування: Виникають із базових безстрокових контрактів. На ринку з переважанням довгих позицій фінансування зазвичай знижує NAV.

- Витрати на торгівлю та виконання: Виникають під час ребалансування або коригування позицій, включаючи спред і проскальзування — особливо у волатильних умовах.

- Комісії біржової торгівлі: Користувачі сплачують стандартні спотові комісії при купівлі чи продажу BTC3L, що підвищує витрати входу та виходу.

Ці витрати накопичуються та діють разом, створюючи структурний тиск на результат. Навіть у маловолатильних або бокових ринках багаторівнева структура витрат поступово знижує вартість токена.

BTC3L інтегрує як явні, так і неявні витрати у NAV, тому зміни вартості відображають не лише ринковий напрямок, а й постійне накопичення витрат.

Вплив комісій та ставок фінансування на результат

Комісії та ставки фінансування є ключовими для результату BTC3L, часто незалежно від рухів ціни Bitcoin.

Зниження NAV через комісії

Комісії за управління постійно відраховуються з NAV, створюючи стійкий тиск на зниження вартості. Навіть у спокійних або маловолатильних ринках це постійне відрахування поступово знижує ціну токена.

Вплив ставки фінансування

Довга експозиція BTC3L зазвичай вимагає фінансування у бичачих ринках, що додає додатковий тиск. У ведмежих ринках потоки фінансування можуть частково компенсувати витрати, але рідко покривають всі структурні витрати.

Ефект накопичення

Оскільки комісії та ставки фінансування є постійними, їх вплив з часом накопичується та посилюється. Невеликі щоденні витрати можуть призвести до значної втрати вартості при довготривалому утриманні.

Ці фактори створюють ефект "повільної ерозії" — вартість BTC3L може поступово знижуватися без сильних, тривалих рухів.

Результат BTC3L формується як рухами цін, так і накопиченим впливом вбудованих комісій і витрат на фінансування.

Вплив витрат на ребалансування

Ребалансування, необхідне для підтримки цільового левериджу BTC3L, створює додаткові структурні витрати, які впливають на результат з часом.

Фрикція виконання

Кожне ребалансування запускає торгівлю на базовому ринку, генеруючи витрати на спред і проскальзування. Вони інтегровані у систему та знижують операційну ефективність.

Коригування під впливом волатильності

У періоди високої волатильності чи швидких змін цін ребалансування відбувається частіше. Зростання торгівлі збільшує сукупні витрати та створює стійкий тиск на NAV.

Посилення накопичення

Оскільки прибутки та збитки діють на змінній основі, повторні коригування посилюють вплив витрат та можуть збільшити відхилення результату — особливо під час кількох циклів волатильності.

Ребалансування необхідне для стабільності левериджу, але також створює нелінійні характеристики результату та може прискорити ерозію вартості за певних ринкових умов.

Механізм ребалансування BTC3L через фрикцію виконання та накопичення робить результат дуже чутливим до волатильності та стабільності цін.

Ефективність витрат BTC3L у різних ринкових умовах

Ефективність витрат BTC3L визначається поведінкою ринку, зокрема силою тренду та волатильністю.

| Ринкова умова |

Рівень ефективності витрат |

Результат |

| Сильний висхідний тренд |

Високий |

Леверидж та накопичені прибутки зазвичай компенсують вбудовані витрати |

| Сильний низхідний тренд |

Середній |

Збитки збільшуються, але деякі витрати можуть частково компенсуватися у певних сценаріях |

| Боковий ринок |

Низький |

Відсутність напрямку веде до постійного накопичення витрат і поступової ерозії вартості |

| Висока волатильність |

Низький–середній |

Часте ребалансування підвищує витрати виконання, знижуючи ефективність |

| Низька волатильність |

Дуже низький |

Обмежені цінові рухи, але постійні комісії спричиняють стійке зниження NAV |

BTC3L досягає найвищої ефективності витрат у чітких трендових ринках, а найнижчої — у бокових чи нестабільних умовах.

Ефективність витрат BTC3L значною мірою залежить від ринкової ситуації: тренди можуть компенсувати витрати, а волатильність — посилювати їх вплив.

Структура витрат BTC3L: переваги та ризики

Структура витрат BTC3L оптимізована для спрощеного доступу до левериджу, але це супроводжується компромісами, що впливають на результат і прозорість.

Переваги

- Інтегрована структура витрат: Більшість операційних витрат вбудовані, тому користувачам не потрібно відстежувати кілька типів комісій

- Відсутність управління маржею чи забезпеченням: Користувачі уникають позик, забезпечення та порогів ліквідації, що знижує складність

- Передбачувані витрати: На відміну від традиційного левериджу, витрати відображаються у NAV більш стабільно

Ризики

- Постійна ерозія вартості: Комісії та витрати на фінансування накопичуються, поступово знижуючи вартість навіть у нейтральних ринках

- Чутливість до волатильності та траєкторії цін: Результат залежить від напрямку та характеру цінових змін

- Обмежена прозорість: Внутрішні витрати, такі як проскальзування та ставки фінансування, не завжди очевидні

- Залежність від внутрішніх механізмів: Користувачі покладаються на внутрішні механізми продукту для коригування позицій та управління витратами

BTC3L забезпечує операційну зручність, але постійний тиск витрат може вплинути на довгострокову ефективність.

BTC3L поєднує доступність із вбудованими механізмами витрат, спрощуючи використання, але потенційно обмежуючи довгострокову результативність.

Висновок

BTC3L — це система левериджу з вбудованими витратами, що формується комісіями, ставками фінансування та механізмами ребалансування. Його структура спрощує доступ до левериджу, але ці витрати постійно відображаються у його оцінці.

BTC3L не є фіксованим кратним ціни Bitcoin — це результат постійної взаємодії між ринковими трендами та накопиченням внутрішніх витрат. Найкраще підходить для короткострокової, спрямованої торгівлі, а не для довгострокового утримання.

BTC3L — це чутливий до витрат інструмент левериджу, продуктивність якого визначається як напрямком цін, так і структурними факторами еволюції вартості.

Часто задавані питання (FAQ)

Чи містить BTC3L приховані витрати?

Так. Ставки фінансування, проскальзування та витрати, пов’язані з ребалансуванням, інтегровані у NAV та зазвичай не відображаються як окремі комісії.

Чому BTC3L знецінюється з часом?

Оскільки комісії та структурні коригування є постійними, NAV поступово знижується навіть у спокійних чи маловолатильних ринках.

Чи сплачують користувачі ставки фінансування напряму?

Ні. Ставки фінансування обробляються внутрішньо та відображаються у результаті через зміни NAV.

Чи підходить BTC3L для довгострокового утримання?

Зазвичай ні. Постійне накопичення витрат і вплив волатильності роблять його більш придатним для короткострокової торгівлі, а не для інвестицій на тривалий термін.

Коли BTC3L найбільш ефективний за витратами?

BTC3L найбільш ефективний у сильних трендових ринках, де прибутки від левериджу компенсують вбудовані витрати.