Серпень 2025 року: Шлях до прозорості регулювання

- Визначеність регулювання цифрових активів у США формувалася поступово, та наразі 2025 року політики зробили відчутний крок вперед, навіть якщо остаточна траєкторія ринку ще не встановлена.

- Сприятливі регуляторні зміни стимулюють перевищення Ether над іншими активами. Ethereum — визнаний лідер блокчейн-фінансів, а чіткість регуляторних норм веде до зростання використання стейблкойнів, токенізованих активів та децентралізованих фінансових сервісів.

- Криптотрезори (DATs) — публічні компанії, що тримають криптовалюту на балансі — швидко множаться, однак інвесторський попит, схоже, досягає межі насичення. Оцінкові премії найбільших проектів знижуються.

- У серпні ціна Bitcoin встановила новий максимум — близько $125 000, але завершила місяць нижче. Попри зміщення тематики до інших питань, тиск на незалежність Федерального резерву нагадав про фундаментальні причини високого попиту на Bitcoin серед інвесторів.

Загальна капіталізація крипторинку у серпні 2025 року залишалася незмінною — близько $4 трлн, хоча відчутні зміни відбувалися всередині секторів. Ринок охоплює широкий спектр програмних технологій із власними фундаментальними драйверами, тому вартості токенів не завжди рухаються синхронно.

У серпні ціна Bitcoin знизилася, а Ether виріс на 16%.[1] Ethereum — друга за капіталізацією публічна блокчейн-мережа — виграла завдяки фокусу інвесторів на регуляторних змінах, які створюють умови для розвитку стейблкойнів, токенізованих активів і децентралізованих фінансових (DeFi) сервісів, де саме Ethereum є галузевим стандартом.

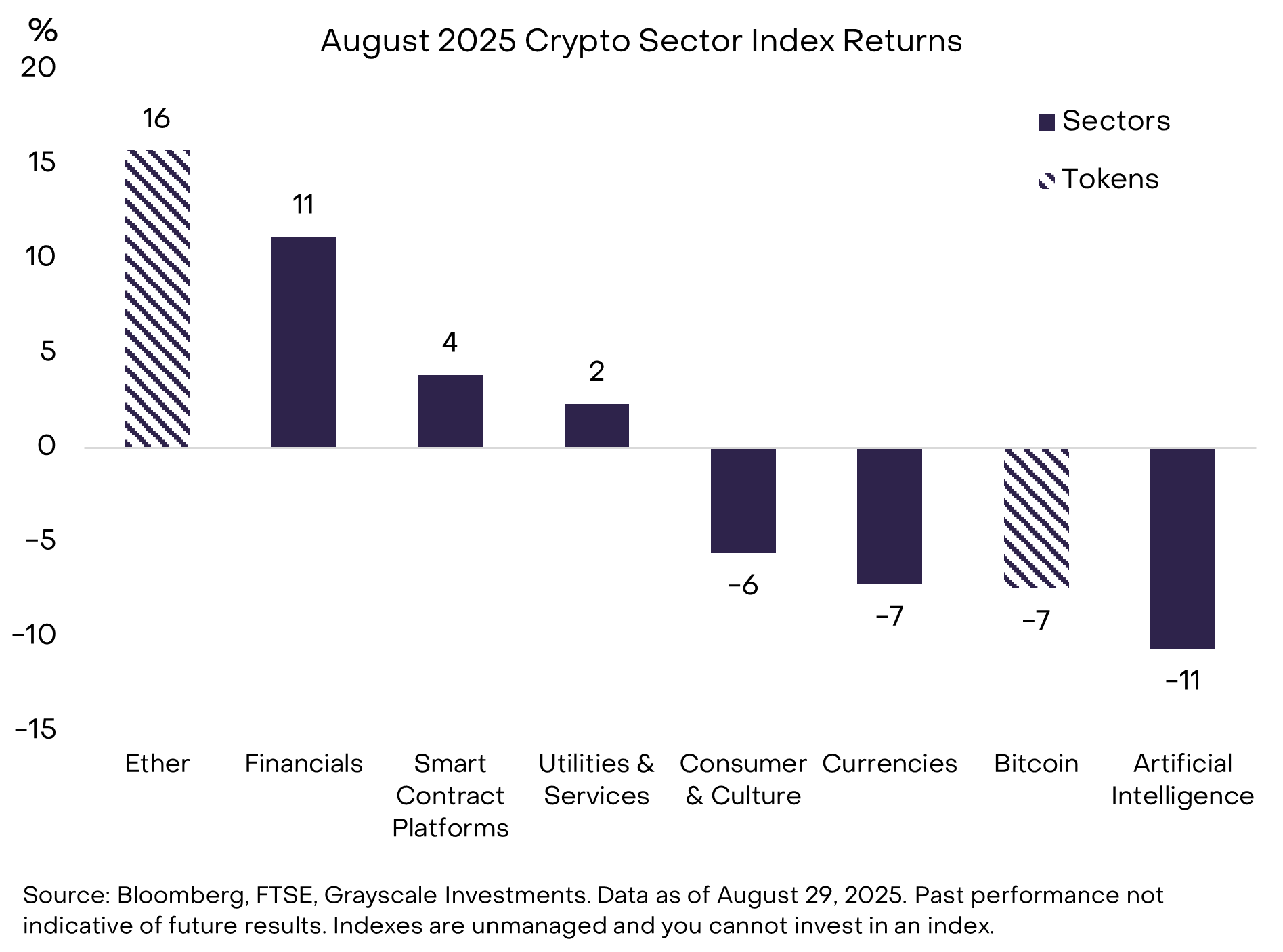

Експонат 1 ілюструє переміщення між криптосекторами у серпні за допомогою нашої методології Crypto Sectors — комплексної таксономії цифрових активів та індексних продуктів, створених разом із FTSE/Russell. Індекси секторів Currencies, Consumer & Culture та Artificial Intelligence (AI) Crypto Sector поступово знизилися за місяць. Слабкість AI-сектору відбила низьку ефективність акцій зі штучним інтелектом на публічних ринках. Тим часом фінансові, смарт-контрактні платформи та сектори Utilities & Services зросли. Попри негативну місячну динаміку, Bitcoin у серпні досяг нового максимуму — близько $125 000; Ether також оновив максимум — трохи менше $5 000.[2]

Експонат 1: Суттєві ротації у криптосекторах за серпень

GENIUS Act і перспективи

На наш погляд, активність Ethereum зумовлена фундаментальними причинами: насамперед — покращенням регуляторної прозорості щодо цифрових активів і технологій блокчейн в США. Вважаємо, що вирішальною подією 2025 року стало прийняття GENIUS Act у липні, який вперше запровадив комплексне законодавче регулювання платіжних стейблкойнів у США (деталі — Stablecoins and the Future of Payments). Ethereum наразі — провідний блокчейн для стейблкойнів, і ухвалення GENIUS Act підняло вартість Ether майже на 50% у липні.[3] Ті самі чинники підтримували зростання Ether і в серпні.

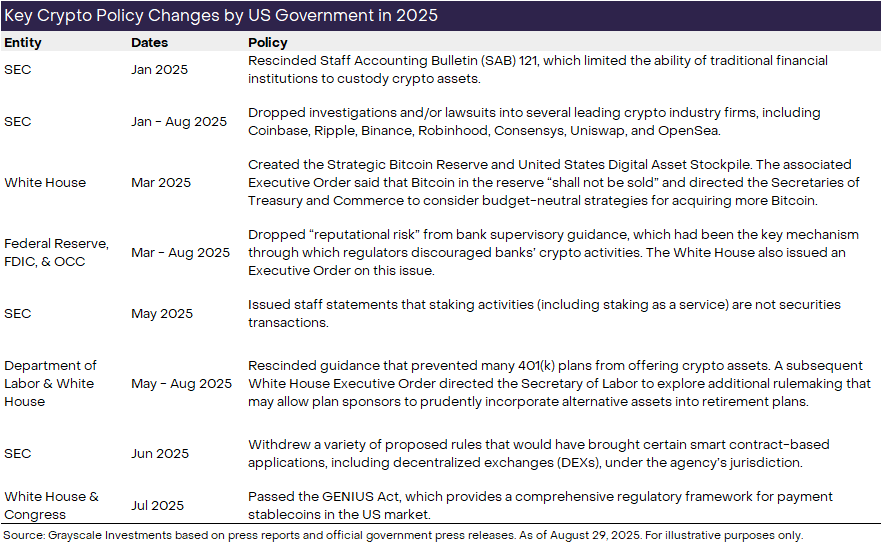

Останні американські законодавчі зміни охоплюють не лише стейблкойни, а й широкий перелік питань — від зберігання криптовалюти до банківського нагляду. Експонат 2 підсумовує ключові політичні рішення адміністрації Трампа та федеральних органів щодо цифрових активів у 2025 році. Ці нововведення — і майбутні — стимулюють інституційні інвестиції в криптоіндустрії (докладніше — March 2025: Institutional Chain Reaction).

Експонат 2: Регуляторні зміни, що забезпечують більшу прозорість для криптоіндустрії

Регуляторний ландшафт у США справді змінюється: у серпні губернатори Federal Reserve Воллер і Боуман вперше були присутні на блокчейн-конференції у Джексон-Хоулі, Вайомінг — що ще в минулому було немислимо. Захід передував щорічному симпозіуму Феду з економічної політики у Джексон-Хоулі. У промовах вони акцентували, що блокчейн — це інновація фінансових технологій, а регулятори мають шукати баланс між стабільністю і простором для технологічного розвитку.[4]

У вересні Сенатський банківський комітет планує винести на розгляд законопроєкт щодо структури ринку криптоактивів — документа, що регулюватиме аспекти галузі поза межами стейблкойнів. Основою є CLARITY Act, який у липні пройшов Палату представників з двопартійною підтримкою. Голова комітету сенатор Скотт очікує аналогічної підтримки й у Сенаті.[5] Водночас низка принципових питань ще потребує вирішення. Серед них — гарантії для open-source розробників та некостодіальних провайдерів, які галузь вбачає критично важливими для майбутнього законодавства. Очікуються тривалі дискусії серед політиків (Grayscale підписала коаліційний лист до банківського та сільськогосподарського комітетів Сенату).

Чи DAT вже достатньо?

У серпні відбувся явний перерозподіл потоків на користь Ether (ETH) та відтік із Bitcoin (BTC), що простежується в даних щодо різних торгових платформ та продуктів.

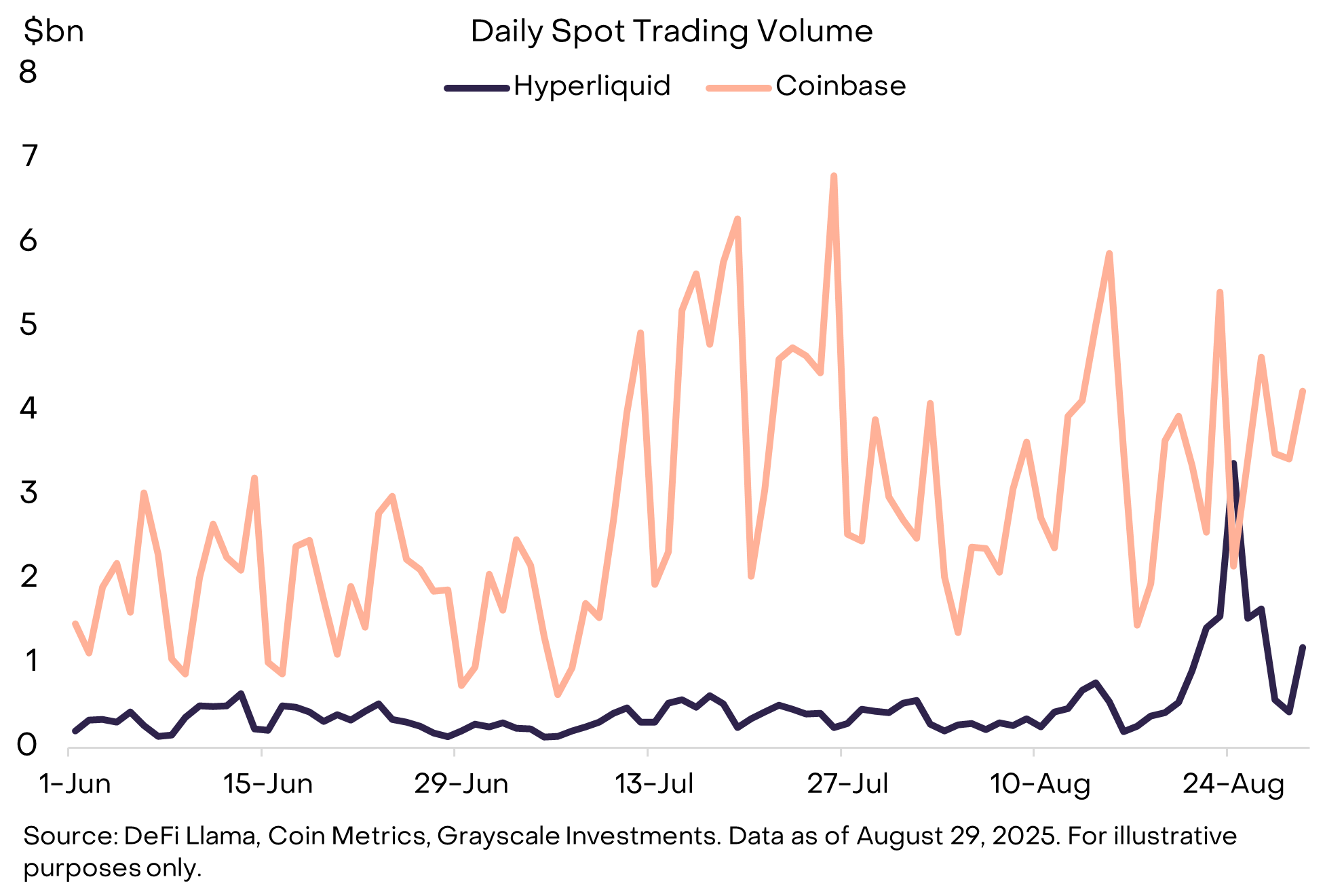

Значна частина подій розгорталась на Hyperliquid — децентралізованій біржі (DEX), що працює зі спотовою торгівлею і безстроковими ф'ючерсами (детальніше — DEX Appeal: The Rise of Decentralized Exchanges). 20 серпня власник великого обсягу BTC (“whale”) продав близько $3,5 млрд BTC і негайно купив $3,4 млрд ETH.[6] Цей масштабний перерозподіл ризику відбувся саме на DEX — а не на централізованій біржі. У день найбільшого обсягу торгів Hyperliquid навіть обігнала Coinbase за спотовим обсягом (див. Експонат 3).

Експонат 3: Сплеск обсягу спотової торгівлі на Hyperliquid

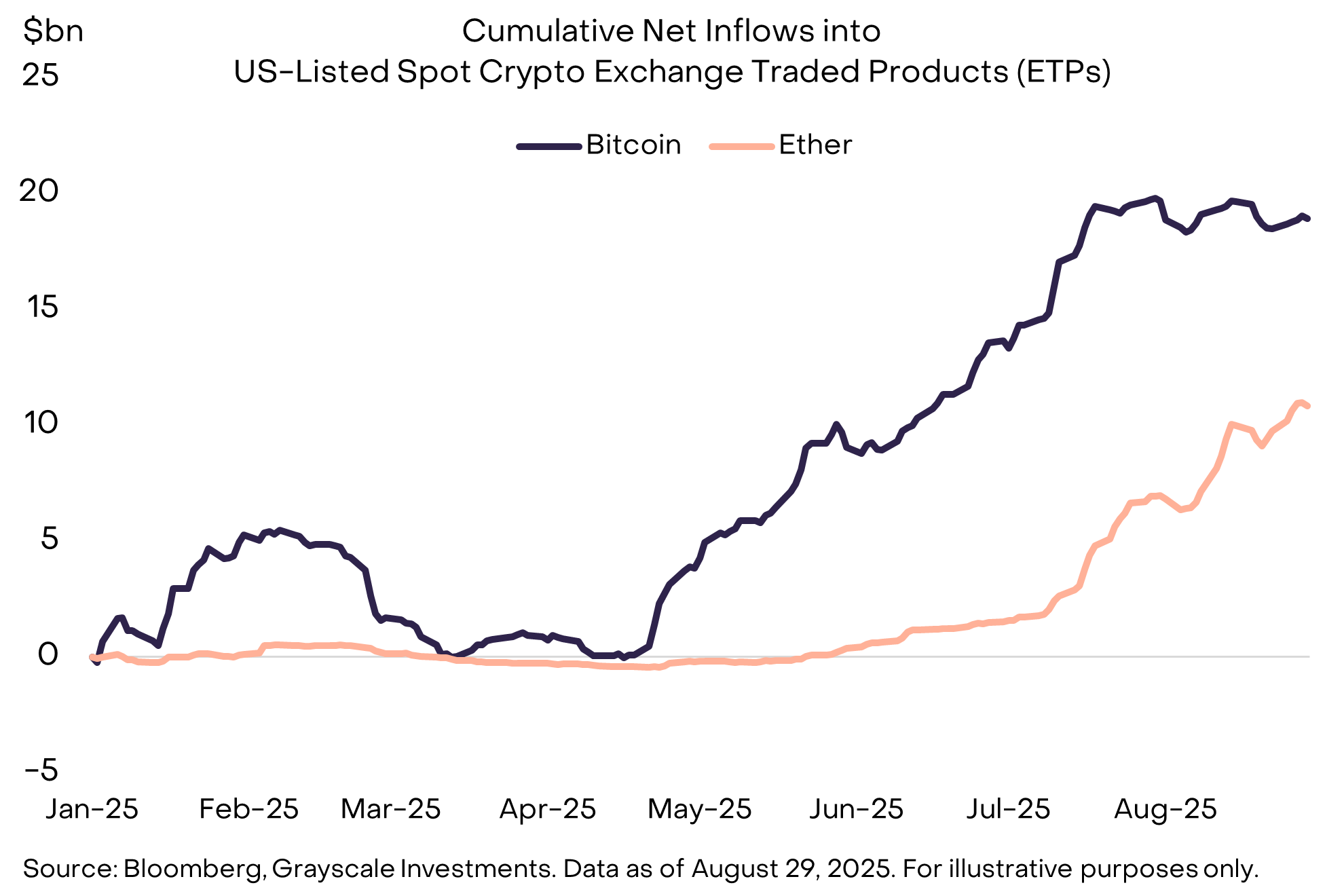

Переважання ETH підтверджується і чистими притоками у крипто-ETP (біржові продукти): американські спотові Bitcoin ETP втратили $755 млн — це перший місяць чистого відтоку з березня. Водночас спотові Ether ETP у США залучили $3,9 млрд, а в липні — $5,4 млрд (Експонат 4). Після двомісячного сплеску притоків обидва — BTC і ETH ETP — володіють більш ніж 5% їхньої випущеної пропозиції токенів.

Експонат 4: Чисті притоки ETP переорієнтувались на ETH

Bitcoin, Ether та інші криптоактиви також отримують підтримку від DAT — публічних компаній, що мають криптовалюту на балансі та забезпечують додаткову точку входу для акціонерних інвесторів. Strategy (раніше MicroStrategy) — найбільший DAT з обсягами Bitcoin — у серпні придбав ще 3 666 BTC (~$0,4 млрд). Два найбільші Ethereum DAT додали у сумі 1,7 млн ETH (~$7,2 млрд).[7]

Медіа повідомляють про підготовку щонайменше трьох нових Solana DAT, у тому числі продуктів вартістю понад $1 млрд від Pantera Capital та консорціуму Galaxy Digital, Jump Crypto і Multicoin Capital.[8] Окремо Trump Media & Technology Group анонсувала DAT на основі CRO-токену платформ Crypto.com і Cronos. [9] Серед свіжих анонсів — DAT для токенів ENA (Ethena), IP (Story Protocol) і BNB (Binance Smart Chain).[10]

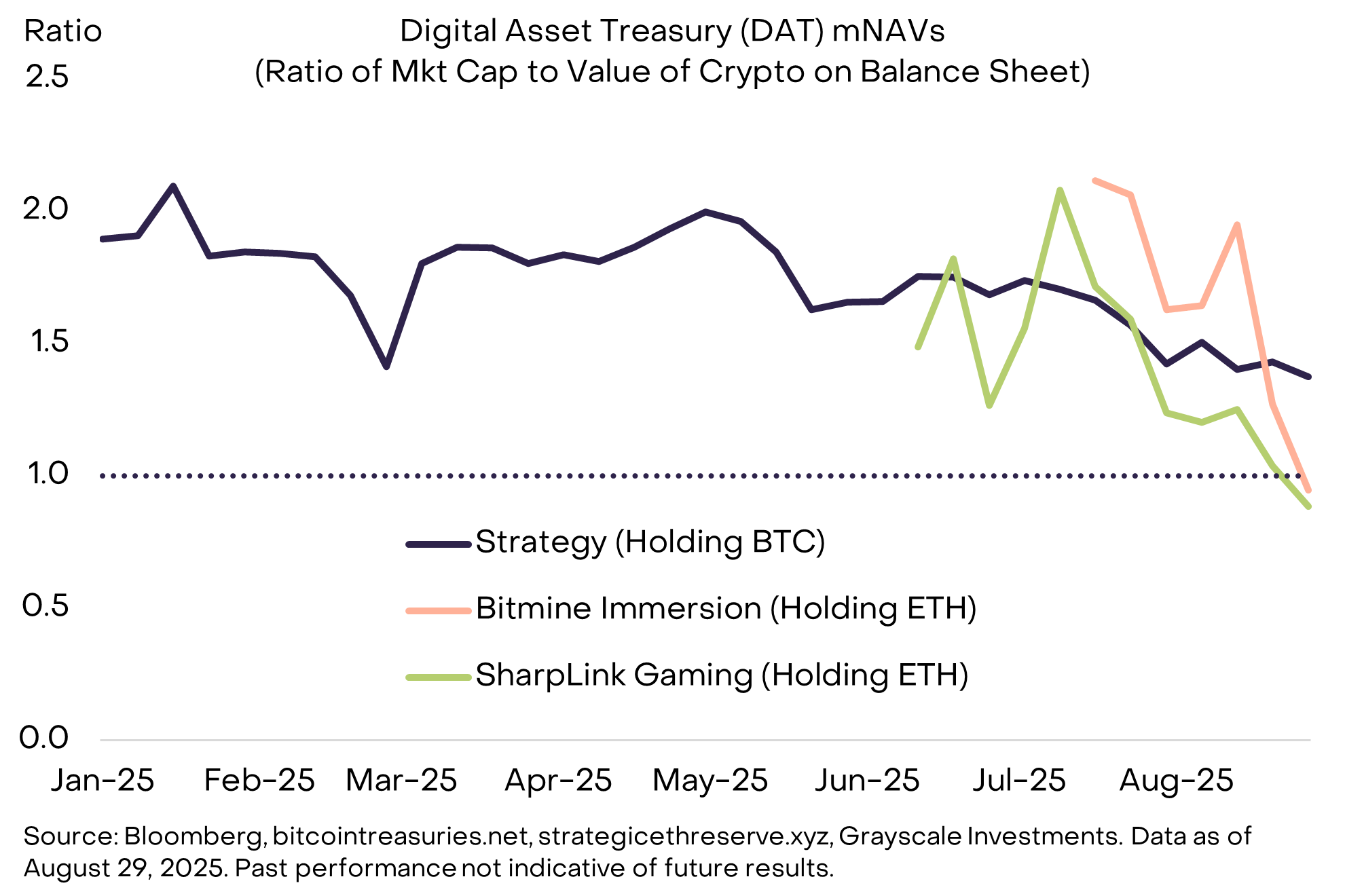

Хоч інструменти DAT і надалі розміщуються на ринку, ціни свідчать — попит серед інвесторів поступово вичерпується. Для моніторингу балансу попиту/пропозиції DAT аналітики використовують показник “mNAV”: співвідношення ринкової капіталізації компанії до балансової вартості криптовалюти. При надлишку попиту через публічні акціонерні інструменти (тобто дефіцит DAT) mNAV зростає понад 1,0; при надлишковій пропозиції (тобто DAT забагато) mNAV падає нижче 1,0. Зараз для найбільших проектів показники зближуються до 1,0, що свідчить про стабілізацію балансу (Експонат 5).

Експонат 5: Оцінкові премії DAT знижуються

Базові принципи: позиція Bitcoin

Публічне обговорення крипторинку, як і будь-якої категорії активів, часто акцентується на короткострокових подіях — змінах регулювання, потоках ETF, DAT. Проте системний погляд важливіший: головна місія Bitcoin — бути монетарним активом та мережою “peer-to-peer” для платежів, заснованою на відкритих прозорих правилах, незалежно від конкретних осіб чи структур. Останні загрози незалежності центробанків ще раз підкреслили, чому інвестори прагнуть саме таких рішень.

Більшість сучасних економік працюють у режимі “фіатних” грошей, тобто: валюта не має явного забезпечення, а її цінність тримається на довірі. Історично уряди часто користувалися такою системою для досягнення короткострокових політичних цілей, наприклад, для переобрання. Це породжує інфляцію й зниження довіри до системи.

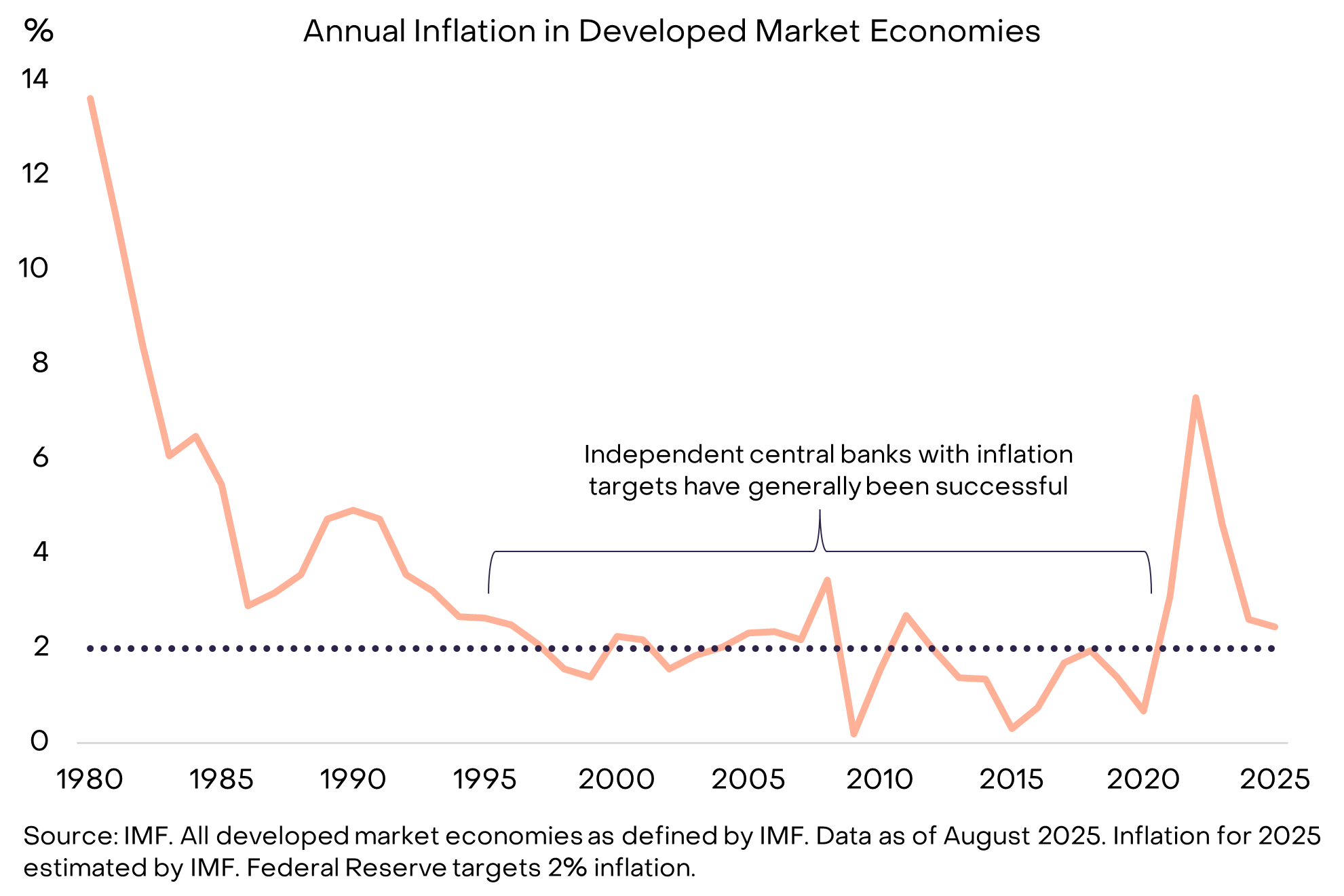

Щоб така модель працювала ефективно, потрібно гарантувати, що уряди не порушують свої зобов’язання. У США та інших розвинених країнах це забезпечує центральний банк, який має чіткі цілі — зазвичай таргет інфляції — і операційну незалежність. Виборна влада контролює центробанк, щоб підтримувати демократичну відповідальність. За винятком тимчасового стрибка інфляції після Covid, поєднання чітких цілей, незалежності та демократичної підзвітності призвело до низької й стабільної інфляції з середини 1990-х (Експонат 6).

Експонат 6: Незалежні центробанки забезпечили стабільну й низьку інфляцію

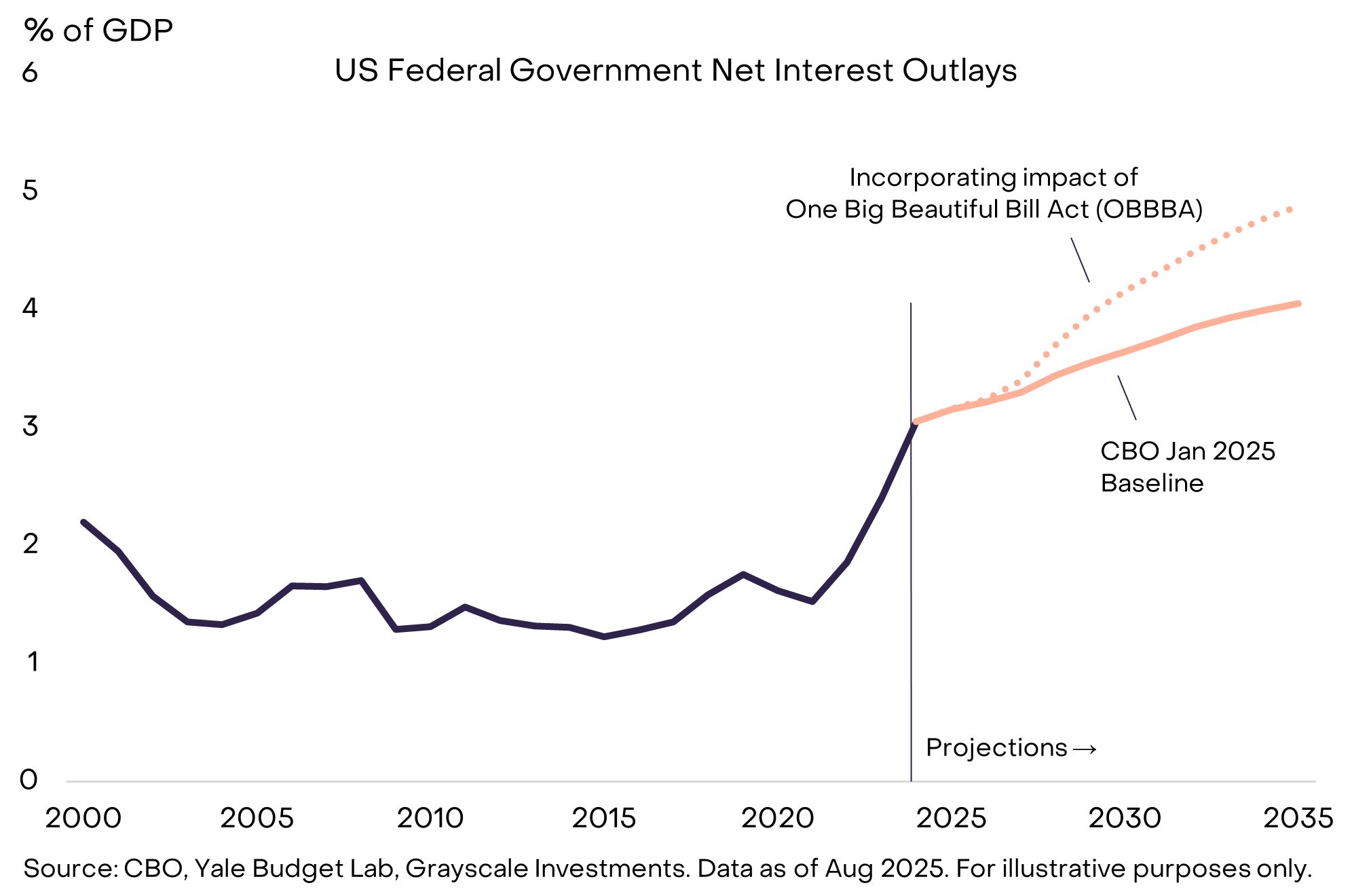

У США ця система наразі під загрозою. Причина — не стільки інфляція, як дефіцити і процентні витрати. Державний борг США уже сягає $30 трлн — 100% ВВП, це найвищий рівень з часів Другої світової війни, незважаючи на низьке безробіття і мирний період. Оскільки Мінфін рефінансує борг під ~4%, витрати на обслуговування ростуть і витісняють інші бюджетні видатки (Експонат 7).

Експонат 7: Витрати на проценти “вибивають” інші бюджетні потреби

Закон One Big Beautiful Bill Act (OBBBA), ухвалений у липні, закріплює високий дефіцит на 10 років уперед. Якщо ставки не знизяться, це означатиме ще більші процентні витрати та ще більший тиск на інші статті бюджету. Як наслідок, Білий дім системно тисне на Федеральний резерв для зниження ставок і закликає голову Феду Павелла подати у відставку. У серпні тиск на незалежність Феду ще більше зріс через спробу звільнення губернаторки Лізи Кук — однієї з шести з семи членів ради.[11] Короткостроково це може бути вигідно політикам, але ослаблення незалежності Феду створює ризик високої інфляції та знецінення валюти у довгостроковій перспективі.

Bitcoin — це грошова система на основі відкритих правил і прогнозованого приросту пропозиції. Коли довіра до інституцій, що захищають фіатну систему, падає, інвестори шукають альтернативи. Якщо політики не зміцнять основи для довіри до фіатних валют — так, щоб підтримувати низьку стабільну інфляцію — попит на Bitcoin і надалі зростатиме.

Визначення індексів: FTSE/Grayscale Crypto Sectors Total Market Index відстежує прибутковість цифрових активів на основних біржах. FTSE Grayscale Smart Contract Platforms Crypto Sector Index — для активів, що є платформами для смарт-контрактів. FTSE Grayscale Utilities and Services Crypto Sector Index — для сервісних і корпоративних застосувань. FTSE Grayscale Consumer and Culture Crypto Sector Index — для споживчих продуктів і послуг. FTSE Grayscale Currencies Crypto Sector Index — для активів, що виступають засобом збереження вартості, обміну чи обліку. FTSE Grayscale Financials Crypto Sector Index — для активів у сфері фінансових транзакцій та сервісів.

Відмова від відповідальності:

- Стаття передрукована з [Grayscale]. Всі права належать автору [Grayscale]. Якщо маєте зауваження щодо передруку, звертайтеся до команди Gate Learn для оперативного вирішення питань.

- Відмова від відповідальності: думки і висловлювання в статті належать виключно автору. Це не інвестиційна порада.

- Переклади здійснює команда Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?