[Döviz] ABD yönetimi "yenin değer kazanımını teşvik etme ikinci perdesi" olasılığı | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Menkul Kıymetler'in yatırım bilgileri ve paraya yardımcı medya

Şubat başındaki Bessent-Ueda görüşmesinden sonra meydana gelen yenin değer kazanması

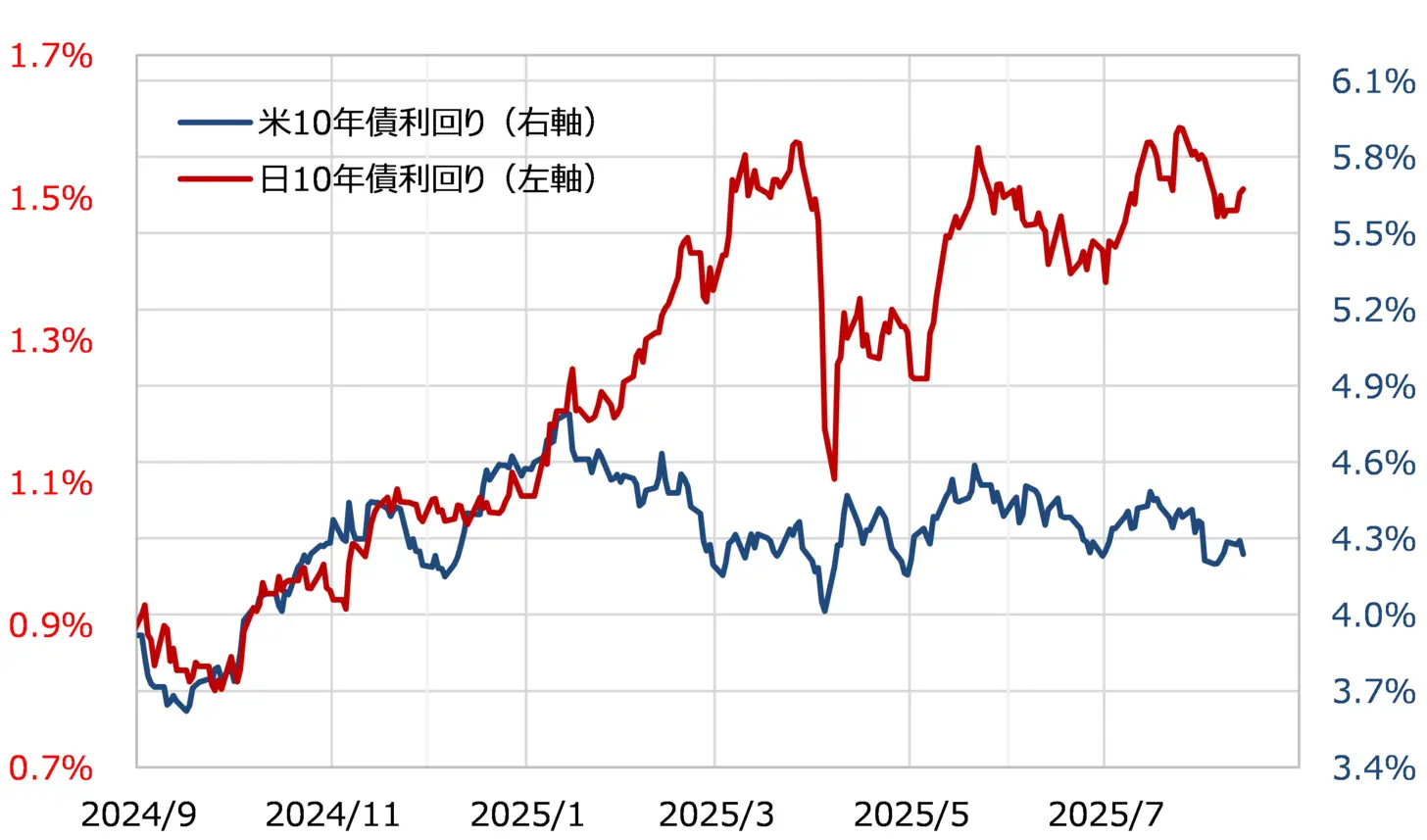

Bessent, ABD Hazine Bakanı, 13 Ağustos'ta yaptığı bir röportajda, son zamanlarda Japonya Merkez Bankası Başkanı Ueda ile konuştuğunu açıkladı. Bessent'in Hazine Bakanı olarak atanmasından bu yana, Ueda ile yapılan "görüşmeler" bu ikinci kez meydana geliyor. Önceki "görüşme" Şubat başında yapılmıştı, ancak o zamandan beri ABD faiz oranlarından büyük ölçüde sapmış olan "doğal olmayan Japon faiz artışı" meydana geldi (Şekil 1'e bakınız).

【図表1】Japonya ve ABD'nin 10 yıllık tahvil getirileri (2024 Eylül'den itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

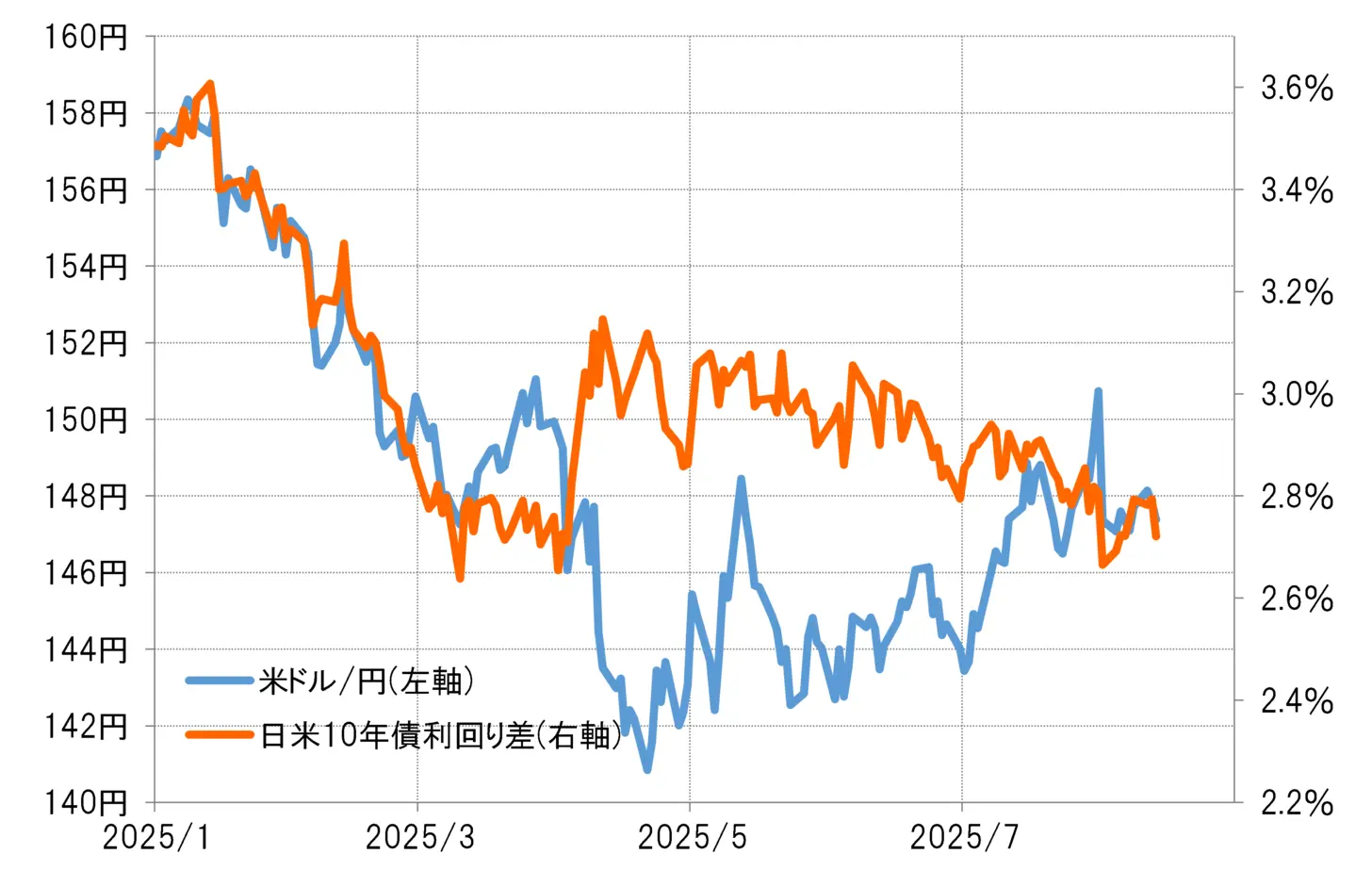

Bu "anormal Japonya faiz artışını" takiben, Japonya ve Amerika arasındaki faiz farkı daraldı; buna paralel olarak, Amerikan Doları/Yen, Mart ayında 150 yenin altına düştü ve büyük ölçüde Amerikan Doları'nın değer kaybetmesi ve Yen'in değer kazanması yönünde bir gelişme yaşandı (Bkz. Şekil 2).

【図表2】Dolar/Yen ve ABD-Japonya 10 Yıllık Tahvil Faiz Farkı (Ocak 2025 itibarıyla)

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından hazırlanmıştır.

Yukarıdaki durumlardan hareketle, Şubat başında gerçekleştirilen Bessent-Ueda görüşmesinde, Bessent Bakan'ın Ueda Başkan'a düşük faiz oranlarının gözden geçirilmesi talebinde bulunduğu, bunun da ABD-Japonya faiz farkının azaltılması yoluyla yenin değer kaybının düzeltilmesinin "gerçek amaç" olabileceği düşünülebilir. Peki, (şu ana kadar ortaya çıkan bilgilere göre) bu, Bessent-Ueda görüşmelerinin ikinci kez yapılacağı bu toplantı, yeniden yenin değer kaybının düzeltilmesi ve yenin değer kazanımını sağlamak amacıyla mı gerçekleştirildi?

Sıradışı Merkez Bankası politikası hakkında atıf, arkasındaki yenin değer kaybına yönelik memnuniyetsizlik

ABD Hazine Bakanı'nın doğrudan Japonya Merkez Bankası Başkanı ile "görüşmesi" ve Japonya'nın para politikası hakkında bahsetmesi olağan dışı bir durumdur. Bunun istisnai olarak yapılması, muhtemelen Japonya'nın para politikasının etkisi konusunda ABD tarafında bir hoşnutsuzluk olduğu anlamına gelir. Bunun en belirgin örneği, faiz farkı nedeniyle döviz kurlarına yönelik duyulan hoşnutsuzluktur. Bu durumda, para politikası sorumlusunun Hazine Bakanı olması, Japonya'nın para politikası hakkında bahsetmesinin anlamını da açıklığa kavuşturur.

Şubat ayının başında gerçekleştirilen ilk Bessent-Ueda görüşmesi ve sonrasında ABD-Japonya faiz farkı ile döviz kurlarındaki hareketler incelendiğinde, görüşmenin "gerçek amacının" böyle bir yen değer kazanımını yönlendirmek olduğu düşünülmektedir. Ancak daha sonra, Nisan ayına gelindiğinde, ABD Başkanı Trump'ın karşılıklı gümrük vergisi açıklamasının tetiklediği "gümrük şoku" nedeniyle dünya genelinde borsa çöküşü meydana geldi ve bir süre "ABD satış" endişeleri yayıldı. Böyle bir durumda, zorla yen değer kazanımını yönlendirmek, daha çok bir ABD Doları krizi yaratma riski taşıdığı için, bir süreliğine "mühürlenmiş" olabilir.

Ancak son zamanlarda hem Japonya hem de ABD borsa fiyatları hızlı bir şekilde toparlandı. "ABD satışı" ile birlikte "ABD Doları krizi" riski de geri çekilmiş gibi görünüyor. Bu gelişmelerden dolayı, Bakan Bessent'in yenin değer kazanmasını teşvik etmeye yeniden başladığı söyleniyor.

Uzun Süreli Yen Düşüşüne Neden Olan Büyük Faiz Farkı Nihayet Mi Bitecek?

Bessent Bakan, yakın zamanda yapılan başka bir röportajda, "Japonya'nın faiz oranlarının Japonya Merkez Bankası'nın para politikası aracılığıyla yükselmesi durumunda, doğal olarak yenin değer kaybının da düzeltilmesi gerektiği" düşüncesini dile getirdi. Yani, yenin uzun süre değer kaybetmesinin ana nedeni büyük faiz farkı ve yenin zayıflığı, Bessent Bakan'ın temel düşüncesi olmalı.

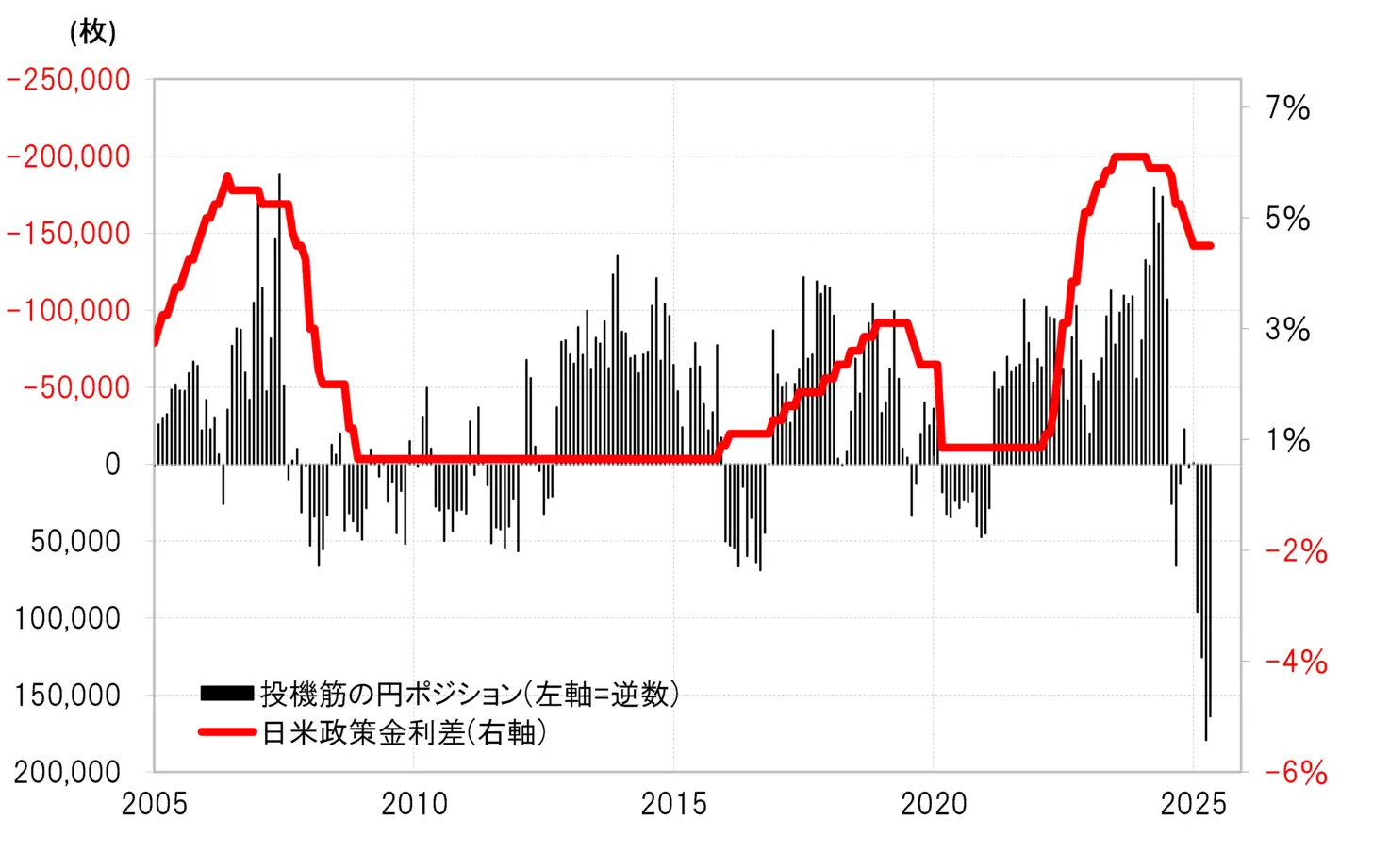

Bu faiz farkı olan yen dezavantajının, önümüzdeki dönemde büyük ölçüde daralacağına dair tahminler ortaya çıktı. Başkan Bessent, ABD'nin politika faizi olan FF oranının, mevcut %4.5 (yönlendirme hedef üst sınırı) seviyesinden %3'ün altına düşeceği yönünde bir tahminde bulundu. Öte yandan, Japonya'nın politika faizinin %1'e yükselmesi durumunda, Japonya ve ABD'nin politika faizi farkının, 2022'den itibaren enflasyonla mücadele için FRB'nin (ABD Merkez Bankası) faiz artırımlarına gerçek anlamda başlamadan önceki %2'nin altına daralması bekleniyor (Şekil 3'e bakınız).

【図表3】CFTC istatistikleri spekülatif pozisyonların yen pozisyonları ve Japonya ile ABD arasındaki politika faiz farkı (2005 yılı itibarıyla)

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Büyük faiz farkı, yenin zayıflığı açısından son derece yen satışı lehineydi. 2022'den bu yana süregelen bu yapı, nihayet değişme umudunu ortaya koydu. Ve bu, ABD'nin ticaret dengesizliğini artıran ticaret ortaklarının büyük ölçüde para birimlerinin değer kaybetmesi, yani aşırı yen değer kaybının düzeltilmesi, Trump yönetiminin Hazine Bakanı'nın değerlendirmesiyle doğrudan bağlantılı bir tema haline geliyor.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

[Döviz] ABD yönetimi "yenin değer kazanımını teşvik etme ikinci perdesi" olasılığı | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Menkul Kıymetler'in yatırım bilgileri ve paraya yardımcı medya

Şubat başındaki Bessent-Ueda görüşmesinden sonra meydana gelen yenin değer kazanması

Bessent, ABD Hazine Bakanı, 13 Ağustos'ta yaptığı bir röportajda, son zamanlarda Japonya Merkez Bankası Başkanı Ueda ile konuştuğunu açıkladı. Bessent'in Hazine Bakanı olarak atanmasından bu yana, Ueda ile yapılan "görüşmeler" bu ikinci kez meydana geliyor. Önceki "görüşme" Şubat başında yapılmıştı, ancak o zamandan beri ABD faiz oranlarından büyük ölçüde sapmış olan "doğal olmayan Japon faiz artışı" meydana geldi (Şekil 1'e bakınız).

【図表1】Japonya ve ABD'nin 10 yıllık tahvil getirileri (2024 Eylül'den itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Bu "anormal Japonya faiz artışını" takiben, Japonya ve Amerika arasındaki faiz farkı daraldı; buna paralel olarak, Amerikan Doları/Yen, Mart ayında 150 yenin altına düştü ve büyük ölçüde Amerikan Doları'nın değer kaybetmesi ve Yen'in değer kazanması yönünde bir gelişme yaşandı (Bkz. Şekil 2).

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Bu "anormal Japonya faiz artışını" takiben, Japonya ve Amerika arasındaki faiz farkı daraldı; buna paralel olarak, Amerikan Doları/Yen, Mart ayında 150 yenin altına düştü ve büyük ölçüde Amerikan Doları'nın değer kaybetmesi ve Yen'in değer kazanması yönünde bir gelişme yaşandı (Bkz. Şekil 2).

【図表2】Dolar/Yen ve ABD-Japonya 10 Yıllık Tahvil Faiz Farkı (Ocak 2025 itibarıyla) Kaynak: Refinitiv verileri tarafından Monex Securities tarafından hazırlanmıştır.

Yukarıdaki durumlardan hareketle, Şubat başında gerçekleştirilen Bessent-Ueda görüşmesinde, Bessent Bakan'ın Ueda Başkan'a düşük faiz oranlarının gözden geçirilmesi talebinde bulunduğu, bunun da ABD-Japonya faiz farkının azaltılması yoluyla yenin değer kaybının düzeltilmesinin "gerçek amaç" olabileceği düşünülebilir. Peki, (şu ana kadar ortaya çıkan bilgilere göre) bu, Bessent-Ueda görüşmelerinin ikinci kez yapılacağı bu toplantı, yeniden yenin değer kaybının düzeltilmesi ve yenin değer kazanımını sağlamak amacıyla mı gerçekleştirildi?

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından hazırlanmıştır.

Yukarıdaki durumlardan hareketle, Şubat başında gerçekleştirilen Bessent-Ueda görüşmesinde, Bessent Bakan'ın Ueda Başkan'a düşük faiz oranlarının gözden geçirilmesi talebinde bulunduğu, bunun da ABD-Japonya faiz farkının azaltılması yoluyla yenin değer kaybının düzeltilmesinin "gerçek amaç" olabileceği düşünülebilir. Peki, (şu ana kadar ortaya çıkan bilgilere göre) bu, Bessent-Ueda görüşmelerinin ikinci kez yapılacağı bu toplantı, yeniden yenin değer kaybının düzeltilmesi ve yenin değer kazanımını sağlamak amacıyla mı gerçekleştirildi?

Sıradışı Merkez Bankası politikası hakkında atıf, arkasındaki yenin değer kaybına yönelik memnuniyetsizlik

ABD Hazine Bakanı'nın doğrudan Japonya Merkez Bankası Başkanı ile "görüşmesi" ve Japonya'nın para politikası hakkında bahsetmesi olağan dışı bir durumdur. Bunun istisnai olarak yapılması, muhtemelen Japonya'nın para politikasının etkisi konusunda ABD tarafında bir hoşnutsuzluk olduğu anlamına gelir. Bunun en belirgin örneği, faiz farkı nedeniyle döviz kurlarına yönelik duyulan hoşnutsuzluktur. Bu durumda, para politikası sorumlusunun Hazine Bakanı olması, Japonya'nın para politikası hakkında bahsetmesinin anlamını da açıklığa kavuşturur.

Şubat ayının başında gerçekleştirilen ilk Bessent-Ueda görüşmesi ve sonrasında ABD-Japonya faiz farkı ile döviz kurlarındaki hareketler incelendiğinde, görüşmenin "gerçek amacının" böyle bir yen değer kazanımını yönlendirmek olduğu düşünülmektedir. Ancak daha sonra, Nisan ayına gelindiğinde, ABD Başkanı Trump'ın karşılıklı gümrük vergisi açıklamasının tetiklediği "gümrük şoku" nedeniyle dünya genelinde borsa çöküşü meydana geldi ve bir süre "ABD satış" endişeleri yayıldı. Böyle bir durumda, zorla yen değer kazanımını yönlendirmek, daha çok bir ABD Doları krizi yaratma riski taşıdığı için, bir süreliğine "mühürlenmiş" olabilir.

Ancak son zamanlarda hem Japonya hem de ABD borsa fiyatları hızlı bir şekilde toparlandı. "ABD satışı" ile birlikte "ABD Doları krizi" riski de geri çekilmiş gibi görünüyor. Bu gelişmelerden dolayı, Bakan Bessent'in yenin değer kazanmasını teşvik etmeye yeniden başladığı söyleniyor.

Uzun Süreli Yen Düşüşüne Neden Olan Büyük Faiz Farkı Nihayet Mi Bitecek?

Bessent Bakan, yakın zamanda yapılan başka bir röportajda, "Japonya'nın faiz oranlarının Japonya Merkez Bankası'nın para politikası aracılığıyla yükselmesi durumunda, doğal olarak yenin değer kaybının da düzeltilmesi gerektiği" düşüncesini dile getirdi. Yani, yenin uzun süre değer kaybetmesinin ana nedeni büyük faiz farkı ve yenin zayıflığı, Bessent Bakan'ın temel düşüncesi olmalı.

Bu faiz farkı olan yen dezavantajının, önümüzdeki dönemde büyük ölçüde daralacağına dair tahminler ortaya çıktı. Başkan Bessent, ABD'nin politika faizi olan FF oranının, mevcut %4.5 (yönlendirme hedef üst sınırı) seviyesinden %3'ün altına düşeceği yönünde bir tahminde bulundu. Öte yandan, Japonya'nın politika faizinin %1'e yükselmesi durumunda, Japonya ve ABD'nin politika faizi farkının, 2022'den itibaren enflasyonla mücadele için FRB'nin (ABD Merkez Bankası) faiz artırımlarına gerçek anlamda başlamadan önceki %2'nin altına daralması bekleniyor (Şekil 3'e bakınız).

【図表3】CFTC istatistikleri spekülatif pozisyonların yen pozisyonları ve Japonya ile ABD arasındaki politika faiz farkı (2005 yılı itibarıyla) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Büyük faiz farkı, yenin zayıflığı açısından son derece yen satışı lehineydi. 2022'den bu yana süregelen bu yapı, nihayet değişme umudunu ortaya koydu. Ve bu, ABD'nin ticaret dengesizliğini artıran ticaret ortaklarının büyük ölçüde para birimlerinin değer kaybetmesi, yani aşırı yen değer kaybının düzeltilmesi, Trump yönetiminin Hazine Bakanı'nın değerlendirmesiyle doğrudan bağlantılı bir tema haline geliyor.

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Büyük faiz farkı, yenin zayıflığı açısından son derece yen satışı lehineydi. 2022'den bu yana süregelen bu yapı, nihayet değişme umudunu ortaya koydu. Ve bu, ABD'nin ticaret dengesizliğini artıran ticaret ortaklarının büyük ölçüde para birimlerinin değer kaybetmesi, yani aşırı yen değer kaybının düzeltilmesi, Trump yönetiminin Hazine Bakanı'nın değerlendirmesiyle doğrudan bağlantılı bir tema haline geliyor.