เขียนโดย: fejauแปล: Luffy, ข่าวฟอเรอร์ไซท์ฉันอยากเขียนเกี่ยวกับบางสิ่งที่ฉันคิดทบทวนมาโดยตลอด นั่นคือการที่บิตคอยน์ได้มีการเปลี่ยนแปลงรูปแบบการไหลของเงินทุนที่สำคัญตั้งแต่เกิดขึ้นมา ฉันเชื่อว่าเมื่อกระบวนการลดเลเวอเรจสิ้นสุดลง บิตคอยน์จะมีโอกาสการซื้อขายที่ยอดเยี่ยม ในบทความนี้ ฉันจะอธิบายความคิดของฉันอย่างละเอียด.ปัจจัยหลักที่ขับเคลื่อนราคาบิตคอยน์คืออะไร?ฉันจะนำผลการวิจัยของ Michael Howell เกี่ยวกับปัจจัยที่ขับเคลื่อนประวัติราคา Bitcoin มาศึกษาและใช้ผลเหล่านี้ในการทำความเข้าใจว่าปัจจัยที่เกี่ยวข้องกันอาจพัฒนาไปอย่างไรในอนาคตอันใกล้ตามที่แสดงในภาพด้านบน ราคาของบิตคอยน์ได้รับผลกระทบจากปัจจัยเหล่านี้:* ความชอบทั่วไปของนักลงทุนต่อสินทรัพย์ที่มีความเสี่ยงสูงและเบต้าสูง* ความสัมพันธ์ระหว่างบิตคอยน์และทองคำ* สภาพคล่องทั่วโลกตั้งแต่ปี 2021 เป็นต้นมา ฉันเข้าใจกรอบง่ายๆ เกี่ยวกับความเสี่ยง ความเคลื่อนไหวของทองคำ และสภาพคล่องทั่วโลก โดยใช้สัดส่วนของการขาดดุลงบประมาณต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) เป็นตัวชี้วัดที่รวดเร็ว เพื่อให้เห็นปัจจัยการกระตุ้นทางการเงินที่โดดเด่นในตลาดทั่วโลกตั้งแต่ปี 2021 เป็นต้นมา.จากกลไกทางเศรษฐศาสตร์ อัตราส่วนของการขาดดุลงบประมาณต่อ GDP ที่สูงขึ้นจะทำให้เงินเฟ้อเพิ่มขึ้นและ GDP ชื่อจะสูงขึ้น ดังนั้นสำหรับบริษัทต่าง ๆ เนื่องจากรายได้เป็นตัวชี้วัดที่เป็นชื่อจริง รายได้ของพวกเขาก็จะเพิ่มขึ้นตามไปด้วย สำหรับบริษัทที่สามารถเพลิดเพลินกับเศรษฐกิจที่มีขนาดใหญ่ นี่จะเป็นข้อดีต่อการเติบโตของกำไรของพวกเขา.ในระดับใหญ่ นโยบายการเงินมักจะอยู่ในสถานะรองเมื่อเทียบกับการกระตุ้นทางการคลัง และการกระตุ้นทางการคลังคือแรงขับเคลื่อนหลักของกิจกรรมสินทรัพย์เสี่ยง ดังที่กราฟที่ George Robertson อัปเดตบ่อยครั้งแสดงให้เห็น การกระตุ้นทางการเงินของสหรัฐอเมริกาอ่อนแอมากเมื่อเปรียบเทียบกับการกระตุ้นทางการคลัง ดังนั้นในการอภิปรายครั้งนี้ ฉันจะไม่พิจารณาปัจจัยการกระตุ้นทางการเงินจากแผนภาพของประเทศที่พัฒนาในตะวันตกด้านล่างนี้ เราสามารถเห็นได้ว่า สัดส่วนของการขาดดุลงบประมาณของสหรัฐอเมริกาต่อ GDP สูงกว่าประเทศอื่นๆ มากเนื่องจากสหรัฐอเมริกามีการขาดดุลการคลังที่ใหญ่มาก การเติบโตของรายได้จึงมีความสำคัญ ซึ่งทำให้ตลาดหุ้นของสหรัฐฯ มีผลการดำเนินงานที่โดดเด่นเมื่อเปรียบเทียบกับเศรษฐกิจอื่นๆ:ตลาดหุ้นสหรัฐฯ เป็นปัจจัยขับเคลื่อนหลักของสินทรัพย์ที่มีความเสี่ยง การสร้างความมั่งคั่ง และสภาพคล่องทั่วโลก ดังนั้นจึงกลายเป็นจุดรวมของทุนทั่วโลก เพราะในสหรัฐฯ ทุนสามารถได้รับการดูแลที่ดีที่สุด เนื่องจากการไหลเข้าของทุนไปยังสหรัฐฯ และการขาดดุลการค้าขนาดใหญ่ ทำให้สหรัฐฯ ต้องแลกเปลี่ยนสินค้ากับเงินตราต่างประเทศที่ถืออยู่ในดอลลาร์สหรัฐ ซึ่งต่างชาติจะนำดอลลาร์ไปลงทุนอีกครั้งในสินทรัพย์ที่แสดงเป็นดอลลาร์ (เช่น พันธบัตรรัฐบาลสหรัฐฯ และหุ้นเทคโนโลยี "เจ็ดยักษ์" ) สหรัฐฯ จึงกลายเป็นแรงขับเคลื่อนหลักสำหรับความเสี่ยงในระดับโลกทั้งหมด:ตอนนี้กลับมาที่การศึกษาของ Michael Howell ที่กล่าวถึงก่อนหน้านี้ ในช่วงสิบปีที่ผ่านมา ความเสี่ยงที่ยอมรับได้และสภาพคล่องทั่วโลกถูกขับเคลื่อนโดยสหรัฐอเมริกาเป็นหลัก และนับตั้งแต่เกิดการแพร่ระบาดของโควิด-19 แนวโน้มนี้ได้เร่งตัวขึ้นเนื่องจากการขาดดุลงบประมาณของสหรัฐอเมริกาที่มีขนาดใหญ่มากเมื่อเปรียบเทียบกับประเทศอื่นๆด้วยเหตุนี้ แม้ว่า Bitcoin จะเป็นสินทรัพย์สภาพคล่องระดับโลก (ไม่ใช่เพียงแค่เกี่ยวข้องกับสหรัฐฯ) แต่ก็มีความสัมพันธ์เชิงบวกกับตลาดหุ้นสหรัฐฯ และตั้งแต่ปี 2021 ความสัมพันธ์นี้ก็ยิ่งเพิ่มมากขึ้น:ตอนนี้ ฉันคิดว่าความสัมพันธ์ระหว่างบิตคอยน์กับตลาดหุ้นสหรัฐนั้นเป็นความสัมพันธ์ที่ไม่แท้จริง เมื่อฉันใช้คำว่า "ความสัมพันธ์ที่ไม่แท้จริง" ฉันหมายถึงในทางสถิติ นั่นคือ ฉันเชื่อว่าไม่มีตัวแปรสาเหตุที่สามที่แสดงออกมาในการวิเคราะห์ความสัมพันธ์ซึ่งเป็นปัจจัยที่แท้จริงที่ขับเคลื่อน ฉันคิดว่าปัจจัยนี้ก็คือสภาพคล่องทั่วโลก ตามที่เราได้กล่าวไปก่อนหน้านี้ ในช่วงสิบปีที่ผ่านมา สภาพคล่องทั่วโลกนั้นถูกควบคุมโดยสหรัฐอเมริกาเมื่อเราศึกษาความมีนัยสำคัญทางสถิติอย่างลึกซึ้ง เราก็ต้องกำหนดความสัมพันธ์เชิงสาเหตุ ไม่ใช่แค่ความสัมพันธ์เชิงบวกเท่านั้น โชคดีที่ Michael Howell ได้ทำงานที่โดดเด่นในด้านนี้ โดยเขาได้ใช้การทดสอบความสัมพันธ์เชิงสาเหตุของเกรนเจอร์ (Granger Causality test) เพื่อระบุความสัมพันธ์เชิงสาเหตุระหว่างสภาพคล่องทั่วโลกกับบิตคอยน์:นี่ทำให้เราสามารถสรุปอะไรได้บ้างเป็นเกณฑ์สำหรับการวิเคราะห์เพิ่มเติมของเรา?ราคาบิตคอยน์ถูกขับเคลื่อนโดยสภาพคล่องทั่วโลกเป็นหลัก และเนื่องจากสหรัฐอเมริกาเป็นปัจจัยหลักในการเติบโตของสภาพคล่องทั่วโลก บิตคอยน์จึงเกิดความสัมพันธ์ที่ผิดพลาดกับตลาดหุ้นสหรัฐฯในช่วงเดือนที่ผ่านมา ขณะที่เราทุกคนคาดเดาเป้าหมายของนโยบายการค้าของทรัมป์และการปรับโครงสร้างการไหลของทุนและสินค้าในระดับโลก มีมุมมองสำคัญบางประการเกิดขึ้น ข้าพเจ้าขอสรุปไว้ดังนี้:* รัฐบาลทรัมป์ต้องการลดการขาดดุลการค้ากับประเทศอื่น ๆ ซึ่งในทางกลไกหมายความว่าการไหลออกของดอลลาร์ไปต่างประเทศจะลดลง และดอลลาร์เหล่านี้จะถูกนำไปลงทุนในสินทรัพย์ของสหรัฐ หากต้องการหลีกเลี่ยงสถานการณ์นี้ การขาดดุลการค้าก็จะไม่สามารถลดลงได้.* รัฐบาลทรัมป์เชื่อว่าเงินตราต่างประเทศถูกกดราคาอย่างไม่เป็นธรรม ขณะที่ดอลลาร์สหรัฐถูกประเมินค่าอย่างไม่เป็นธรรม และหวังที่จะปรับสมดุลสถานการณ์นี้ โดยสรุปคือ ดอลลาร์อ่อนค่าลงและสกุลเงินของประเทศอื่นแข็งค่าขึ้น จะนำไปสู่การเพิ่มขึ้นของอัตราดอกเบี้ยในประเทศอื่นๆ ส่งผลให้ทุนไหลกลับมาที่ประเทศเพื่อเก็บเกี่ยวผลประโยชน์จากอัตราดอกเบี้ยเหล่านั้น เพราะในแง่ของการปรับค่าเงินต่างประเทศ ผลประโยชน์เหล่านี้จะดีกว่า และยังช่วยส่งเสริมการพัฒนาตลาดหุ้นในประเทศด้วย.* วิธี "ยิงก่อน ถามทีหลัง" ของทรัมป์ในการเจรจาการค้า กำลังผลักดันให้ประเทศอื่น ๆ ในโลกหลุดพ้นจากสถานการณ์การขาดดุลงบประมาณที่น้อยนิดเมื่อเทียบกับสหรัฐอเมริกา และลงทุนในด้านกลาโหม โครงสร้างพื้นฐาน รวมถึงการลงทุนจากรัฐบาลที่มีลักษณะคุ้มครองโดยรวม เพื่อให้พวกเขามีความสามารถในการพึ่งพาตนเองมากขึ้น ไม่ว่าการเจรจาเรื่องภาษีศุลกากรจะผ่อนคลายลงหรือไม่ (เช่น การเจรจากับจีน) ฉันเชื่อว่า "จินตนาการได้หลุดออกจากขวดแล้ว" ประเทศต่าง ๆ จะยังคงดำเนินการนี้ต่อไป และจะไม่หันกลับไปง่าย ๆ.* โดนัลด์ ทรัมป์หวังให้ประเทศอื่นๆ เพิ่มสัดส่วนการใช้จ่ายด้านการป้องกันประเทศใน GDP เนื่องจากสหรัฐอเมริกามีค่าใช้จ่ายจำนวนมากในด้านนี้ ซึ่งจะทำให้การขาดดุลทางการคลังเพิ่มขึ้น.ฉันจะวางความคิดเห็นส่วนตัวเกี่ยวกับมุมมองเหล่านี้ไว้ก่อน เพราะมีคนมากมายที่ได้แสดงความคิดเห็นเกี่ยวกับเรื่องนี้แล้ว ฉันจะมาสนใจผลกระทบที่อาจเกิดขึ้นหากมุมมองเหล่านี้พัฒนาไปตามตรรกะของพวกมันอย่างง่ายๆ:* เงินทุนจะออกจากสินทรัพย์ที่คิดเป็นดอลลาร์สหรัฐและไหลกลับเข้าสู่ประเทศของตน นี่หมายความว่าตลาดหุ้นสหรัฐจะมีผลการดำเนินงานต่ำกว่าพื้นที่อื่น ๆ ในโลก อัตราผลตอบแทนพันธบัตรจะเพิ่มขึ้นและดอลลาร์จะเสื่อมค่า.* ประเทศที่เงินทุนกลับมานั้น จะไม่ถูกจำกัดการขาดดุลงบประมาณอีกต่อไป เศรษฐกิจอื่น ๆ จะเริ่มใช้จ่ายอย่างฟุ่มเฟือยและพิมพ์เงินเพื่อเติมเต็มการขาดดุลงบประมาณที่เพิ่มขึ้นอย่างต่อเนื่อง.* ในขณะที่สหรัฐอเมริกายังคงเปลี่ยนจากพันธมิตรทุนทั่วโลกไปสู่บทบาทผู้พิทักษ์ผู้ถือสินทรัพย์ดอลลาร์สหรัฐจะต้องเพิ่มเบี้ยประกันความเสี่ยงที่เกี่ยวข้องกับสินทรัพย์คุณภาพสูงที่พิจารณาก่อนหน้านี้และจะต้องกําหนดขอบเขตความปลอดภัยที่กว้างขึ้นสําหรับสินทรัพย์เหล่านี้ เมื่อสิ่งนี้เกิดขึ้นสิ่งนี้จะทําให้อัตราผลตอบแทนพันธบัตรเพิ่มขึ้นและธนาคารกลางต่างประเทศจะสนใจที่จะกระจายงบดุลของพวกเขาออกไปจากการพึ่งพากระทรวงการคลังสหรัฐเพียงอย่างเดียวไปยังสินทรัพย์ที่เป็นกลางอื่น ๆ เช่นทองคํา ในทํานองเดียวกันกองทุนความมั่งคั่งอธิปไตยต่างประเทศและกองทุนบําเหน็จบํานาญอาจทําการปรับเปลี่ยนการกระจายความเสี่ยงดังกล่าวในพอร์ตการลงทุนของพวกเขา* มุมมองที่ตรงกันข้ามกับความคิดเหล่านี้คือ สหรัฐอเมริกาเป็นศูนย์กลางของการเติบโตที่ขับเคลื่อนด้วยนวัตกรรมและเทคโนโลยี ไม่มีประเทศใดสามารถแทนที่สถานะนี้ได้ ระบบบูโรแครติกและสีโซเชียลลิสต์ของยุโรปนั้นมากเกินไปจนไม่สามารถพัฒนาทุนนิยมได้เหมือนอเมริกา ฉันเข้าใจในมุมมองนี้ และนี่อาจหมายความว่านี่จะไม่ใช่แนวโน้มที่ยาวนานหลายปี แต่มีแนวโน้มที่จะเป็นแนวโน้มระยะกลางมากกว่า.กลับไปที่หัวข้อของบทความนี้ การซื้อขายรอบแรกคือการขายสินทรัพย์ดอลลาร์ที่มีการจัดสรรเกินขนาดทั่วโลก และหลีกเลี่ยงกระบวนการลดเลเวอเรจที่กำลังดำเนินอยู่ เนื่องจากการจัดสรรสินทรัพย์เหล่านี้ทั่วโลกมีการจัดสรรที่เกินขนาดอย่างรุนแรง เมื่อผู้จัดการเงินรายใหญ่และผู้เข้าร่วมที่มีความเสี่ยงสูงเช่นกองทุนป้องกันความเสี่ยงหลายกลยุทธ์แตะขีดจำกัดความเสี่ยง กระบวนการลดเลเวอเรจอาจกลายเป็นความยุ่งเหยิง เมื่อสถานการณ์นี้เกิดขึ้น จะมีวันคล้ายกับการแจ้งเตือนการเพิ่มหลักประกัน ซึ่งสินทรัพย์จำนวนมากจะต้องถูกขายเพื่อระดมเงินสด ขณะนี้ สิ่งสำคัญคือการอยู่รอดในกระบวนการนี้ และรักษาสำรองเงินสดที่เพียงพออย่างไรก็ตาม เมื่อกระบวนการลดเลเวอเรจเริ่มมีเสถียรภาพ การซื้อขายรอบถัดไปก็เริ่มขึ้น การกระจายพอร์ตการลงทุน รวมถึงหุ้นต่างประเทศ ตราสารหนี้ต่างประเทศ ทองคำ สินค้าโภคภัณฑ์ และแม้แต่บิตคอยน์ในวันที่มีการหมุนเวียนตลาดและไม่มีการแจ้งเตือนการเพิ่มหลักประกัน เราเริ่มเห็นพลศาสตร์นี้ค่อยๆ เกิดขึ้น ดัชนีดอลลาร์สหรัฐ (DXY) ลดลง ตลาดหุ้นสหรัฐฯ แสดงผลลัพธ์ที่แย่กว่าตลาดหุ้นในภูมิภาคอื่นๆ ของโลก ราคาทองคำพุ่งขึ้น ขณะที่บิตคอยน์แสดงความแข็งแกร่งอย่างไม่คาดคิดเมื่อเปรียบเทียบกับหุ้นเทคโนโลยีแบบดั้งเดิมของสหรัฐฯ.ฉันเชื่อว่าด้วยเหตุการณ์นี้ การเพิ่มขึ้นของสภาพคล่องในระดับโลกจะเปลี่ยนทิศทางไปสู่สถานะที่ตรงกันข้ามกับสิ่งที่เราเคยชินในอดีต ส่วนภูมิภาคอื่นๆ ของโลกจะเข้ามารับช่วงต่อในการเพิ่มสภาพคล่องในระดับโลกและความเสี่ยงที่ชอบ.เมื่อฉันคิดถึงความเสี่ยงในการลงทุนที่หลากหลายเช่นนี้ในบริบทของสงครามการค้าที่เกิดขึ้นทั่วโลก ฉันกังวลว่าการลงทุนในสินทรัพย์เสี่ยงในประเทศอื่น ๆ อาจนำมาซึ่งความเสี่ยงที่ปลายทาง เนื่องจากอาจเกิดข่าวพาดหัวเชิงลบเกี่ยวกับภาษีศุลกากร ซึ่งอาจส่งผลกระทบต่อสินทรัพย์เหล่านี้ ดังนั้น ในกระบวนการเปลี่ยนแปลงนี้ ทองคำและบิตคอยน์จึงกลายเป็นตัวเลือกแรกในสายตาของฉันสำหรับการลงทุนที่หลากหลายทั่วโลก.ทองคำในปัจจุบันมีการแสดงผลที่แข็งแกร่งมาก ทำสถิติสูงสุดใหม่ทุกวัน อย่างไรก็ตาม แม้ว่า Bitcoin จะมีการแสดงที่แข็งแกร่งในช่วงการเปลี่ยนแปลงทั้งหมด แต่ความสัมพันธ์ของมันกับความเสี่ยงที่มี beta จนถึงตอนนี้ยังจำกัดการเพิ่มขึ้นของมัน ไม่สามารถตามทองคำที่แสดงผลได้ดีได้.ดังนั้นเมื่อเราพัฒนาไปในทิศทางของการปรับสมดุลทุนทั่วโลก ฉันเชื่อว่าหลังจากการเทรดรอบนี้ โอกาสในการเทรดรอบถัดไปจะอยู่ที่บิตคอยน์.เมื่อฉันเปรียบเทียบกรอบนี้กับการศึกษาความสัมพันธ์ของ Howell ฉันพบว่าพวกมันเข้ากันได้ดี:* ตลาดหุ้นสหรัฐจะไม่ถูกกระทบจากสภาพคล่องทั่วโลก แต่จะถูกกระทบจากสภาพคล่องที่วัดจากการกระตุ้นทางการคลัง และยังมีผลกระทบจากการไหลเข้าของทุนบางส่วน อย่างไรก็ตาม บิตคอยน์เป็นสินทรัพย์ระดับโลกที่สะท้อนสถานะทั่วไปของสภาพคล่องทั่วโลก.* เมื่อมุมมองนี้ได้รับการยอมรับมากขึ้น และผู้จัดสรรความเสี่ยงยังคงทำการปรับสมดุล ฉันเชื่อว่าความชอบความเสี่ยงจะถูกขับเคลื่อนโดยภูมิภาคอื่น ๆ ของโลก ไม่ใช่สหรัฐอเมริกา.* ผลงานของทองคำดีมาก ไม่มีอะไรดีไปกว่ามันอีกแล้ว ความสัมพันธ์บางประการระหว่างบิตคอยน์กับทองคำเป็นไปตามที่เราคาดไว้จากปัจจัยทั้งหมดที่กล่าวมาข้างต้น ฉันได้เห็นถึงความเป็นไปได้ในการแยกตัวของบิตคอยน์กับหุ้นเทคโนโลยีในสหรัฐฯ เป็นครั้งแรกในชีวิต ฉันรู้ว่านี่เป็นความคิดที่มีความเสี่ยงสูง และมักจะบ่งบอกถึงจุดสูงสุดในราคาบิตคอยน์ แต่แตกต่างจากครั้งก่อน นี่อาจเป็นการเปลี่ยนแปลงที่สำคัญและยั่งยืนในการไหลของเงินทุนดังนั้น สำหรับนักเทรดมหภาคที่มองหาความเสี่ยงอย่างฉัน Bitcoin จึงรู้สึกเหมือนเป็นการเทรดที่คุ้มค่าที่สุดในการเข้าร่วมหลังจากการเทรดในรอบนี้ คุณไม่สามารถเก็บภาษีกับ Bitcoin ได้ มันไม่สนใจว่าอยู่ในเขตแดนของประเทศไหน มันมอบผลตอบแทนแบบเบต้า สูงสำหรับพอร์ตการลงทุน และไม่มีความเสี่ยงด้านหางที่เกี่ยวข้องกับหุ้นเทคโนโลยีในสหรัฐฯ ฉันไม่ต้องตัดสินใจว่าทางสหภาพยุโรปจะสามารถแก้ไขปัญหาของตนเองได้หรือไม่ และมันยังให้การเข้าถึงสภาพคล่องทั่วโลก ไม่ใช่แค่สภาพคล่องของสหรัฐฯ เท่านั้นรูปแบบตลาดนี้เป็นโอกาสของบิตคอยน์ เมื่อกระบวนการลดการใช้เลเวอเรจเสร็จสิ้น มันจะเป็นผู้ที่เริ่มต้นได้เร็วที่สุดและเดินหน้าอย่างรวดเร็ว.

ความคิดเห็น: สภาพคล่องทั่วโลกคือปัจจัยสำคัญที่ขับเคลื่อนราคาบิทคอยน์

เขียนโดย: fejau

แปล: Luffy, ข่าวฟอเรอร์ไซท์

ฉันอยากเขียนเกี่ยวกับบางสิ่งที่ฉันคิดทบทวนมาโดยตลอด นั่นคือการที่บิตคอยน์ได้มีการเปลี่ยนแปลงรูปแบบการไหลของเงินทุนที่สำคัญตั้งแต่เกิดขึ้นมา ฉันเชื่อว่าเมื่อกระบวนการลดเลเวอเรจสิ้นสุดลง บิตคอยน์จะมีโอกาสการซื้อขายที่ยอดเยี่ยม ในบทความนี้ ฉันจะอธิบายความคิดของฉันอย่างละเอียด.

ปัจจัยหลักที่ขับเคลื่อนราคาบิตคอยน์คืออะไร?

ฉันจะนำผลการวิจัยของ Michael Howell เกี่ยวกับปัจจัยที่ขับเคลื่อนประวัติราคา Bitcoin มาศึกษาและใช้ผลเหล่านี้ในการทำความเข้าใจว่าปัจจัยที่เกี่ยวข้องกันอาจพัฒนาไปอย่างไรในอนาคตอันใกล้

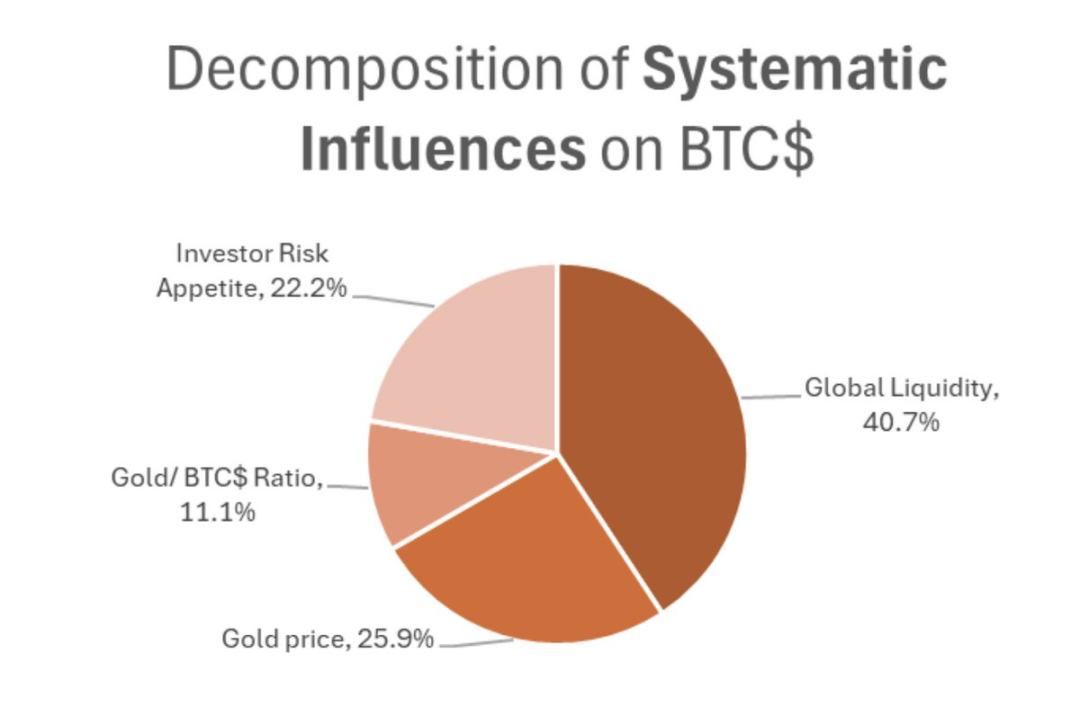

ตามที่แสดงในภาพด้านบน ราคาของบิตคอยน์ได้รับผลกระทบจากปัจจัยเหล่านี้:

ตั้งแต่ปี 2021 เป็นต้นมา ฉันเข้าใจกรอบง่ายๆ เกี่ยวกับความเสี่ยง ความเคลื่อนไหวของทองคำ และสภาพคล่องทั่วโลก โดยใช้สัดส่วนของการขาดดุลงบประมาณต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) เป็นตัวชี้วัดที่รวดเร็ว เพื่อให้เห็นปัจจัยการกระตุ้นทางการเงินที่โดดเด่นในตลาดทั่วโลกตั้งแต่ปี 2021 เป็นต้นมา.

จากกลไกทางเศรษฐศาสตร์ อัตราส่วนของการขาดดุลงบประมาณต่อ GDP ที่สูงขึ้นจะทำให้เงินเฟ้อเพิ่มขึ้นและ GDP ชื่อจะสูงขึ้น ดังนั้นสำหรับบริษัทต่าง ๆ เนื่องจากรายได้เป็นตัวชี้วัดที่เป็นชื่อจริง รายได้ของพวกเขาก็จะเพิ่มขึ้นตามไปด้วย สำหรับบริษัทที่สามารถเพลิดเพลินกับเศรษฐกิจที่มีขนาดใหญ่ นี่จะเป็นข้อดีต่อการเติบโตของกำไรของพวกเขา.

ในระดับใหญ่ นโยบายการเงินมักจะอยู่ในสถานะรองเมื่อเทียบกับการกระตุ้นทางการคลัง และการกระตุ้นทางการคลังคือแรงขับเคลื่อนหลักของกิจกรรมสินทรัพย์เสี่ยง ดังที่กราฟที่ George Robertson อัปเดตบ่อยครั้งแสดงให้เห็น การกระตุ้นทางการเงินของสหรัฐอเมริกาอ่อนแอมากเมื่อเปรียบเทียบกับการกระตุ้นทางการคลัง ดังนั้นในการอภิปรายครั้งนี้ ฉันจะไม่พิจารณาปัจจัยการกระตุ้นทางการเงิน

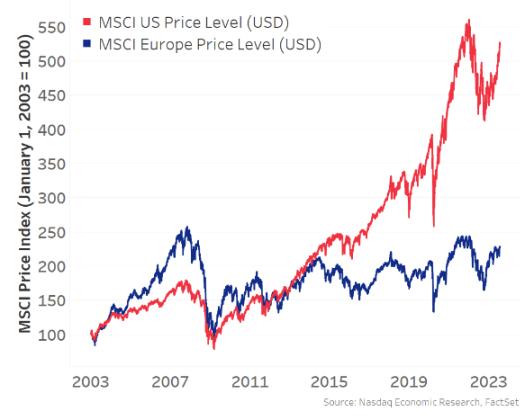

จากแผนภาพของประเทศที่พัฒนาในตะวันตกด้านล่างนี้ เราสามารถเห็นได้ว่า สัดส่วนของการขาดดุลงบประมาณของสหรัฐอเมริกาต่อ GDP สูงกว่าประเทศอื่นๆ มาก

เนื่องจากสหรัฐอเมริกามีการขาดดุลการคลังที่ใหญ่มาก การเติบโตของรายได้จึงมีความสำคัญ ซึ่งทำให้ตลาดหุ้นของสหรัฐฯ มีผลการดำเนินงานที่โดดเด่นเมื่อเปรียบเทียบกับเศรษฐกิจอื่นๆ:

ตลาดหุ้นสหรัฐฯ เป็นปัจจัยขับเคลื่อนหลักของสินทรัพย์ที่มีความเสี่ยง การสร้างความมั่งคั่ง และสภาพคล่องทั่วโลก ดังนั้นจึงกลายเป็นจุดรวมของทุนทั่วโลก เพราะในสหรัฐฯ ทุนสามารถได้รับการดูแลที่ดีที่สุด เนื่องจากการไหลเข้าของทุนไปยังสหรัฐฯ และการขาดดุลการค้าขนาดใหญ่ ทำให้สหรัฐฯ ต้องแลกเปลี่ยนสินค้ากับเงินตราต่างประเทศที่ถืออยู่ในดอลลาร์สหรัฐ ซึ่งต่างชาติจะนำดอลลาร์ไปลงทุนอีกครั้งในสินทรัพย์ที่แสดงเป็นดอลลาร์ (เช่น พันธบัตรรัฐบาลสหรัฐฯ และหุ้นเทคโนโลยี "เจ็ดยักษ์" ) สหรัฐฯ จึงกลายเป็นแรงขับเคลื่อนหลักสำหรับความเสี่ยงในระดับโลกทั้งหมด:

ตอนนี้กลับมาที่การศึกษาของ Michael Howell ที่กล่าวถึงก่อนหน้านี้ ในช่วงสิบปีที่ผ่านมา ความเสี่ยงที่ยอมรับได้และสภาพคล่องทั่วโลกถูกขับเคลื่อนโดยสหรัฐอเมริกาเป็นหลัก และนับตั้งแต่เกิดการแพร่ระบาดของโควิด-19 แนวโน้มนี้ได้เร่งตัวขึ้นเนื่องจากการขาดดุลงบประมาณของสหรัฐอเมริกาที่มีขนาดใหญ่มากเมื่อเปรียบเทียบกับประเทศอื่นๆ

ด้วยเหตุนี้ แม้ว่า Bitcoin จะเป็นสินทรัพย์สภาพคล่องระดับโลก (ไม่ใช่เพียงแค่เกี่ยวข้องกับสหรัฐฯ) แต่ก็มีความสัมพันธ์เชิงบวกกับตลาดหุ้นสหรัฐฯ และตั้งแต่ปี 2021 ความสัมพันธ์นี้ก็ยิ่งเพิ่มมากขึ้น:

ตอนนี้ ฉันคิดว่าความสัมพันธ์ระหว่างบิตคอยน์กับตลาดหุ้นสหรัฐนั้นเป็นความสัมพันธ์ที่ไม่แท้จริง เมื่อฉันใช้คำว่า "ความสัมพันธ์ที่ไม่แท้จริง" ฉันหมายถึงในทางสถิติ นั่นคือ ฉันเชื่อว่าไม่มีตัวแปรสาเหตุที่สามที่แสดงออกมาในการวิเคราะห์ความสัมพันธ์ซึ่งเป็นปัจจัยที่แท้จริงที่ขับเคลื่อน ฉันคิดว่าปัจจัยนี้ก็คือสภาพคล่องทั่วโลก ตามที่เราได้กล่าวไปก่อนหน้านี้ ในช่วงสิบปีที่ผ่านมา สภาพคล่องทั่วโลกนั้นถูกควบคุมโดยสหรัฐอเมริกา

เมื่อเราศึกษาความมีนัยสำคัญทางสถิติอย่างลึกซึ้ง เราก็ต้องกำหนดความสัมพันธ์เชิงสาเหตุ ไม่ใช่แค่ความสัมพันธ์เชิงบวกเท่านั้น โชคดีที่ Michael Howell ได้ทำงานที่โดดเด่นในด้านนี้ โดยเขาได้ใช้การทดสอบความสัมพันธ์เชิงสาเหตุของเกรนเจอร์ (Granger Causality test) เพื่อระบุความสัมพันธ์เชิงสาเหตุระหว่างสภาพคล่องทั่วโลกกับบิตคอยน์:

นี่ทำให้เราสามารถสรุปอะไรได้บ้างเป็นเกณฑ์สำหรับการวิเคราะห์เพิ่มเติมของเรา?

ราคาบิตคอยน์ถูกขับเคลื่อนโดยสภาพคล่องทั่วโลกเป็นหลัก และเนื่องจากสหรัฐอเมริกาเป็นปัจจัยหลักในการเติบโตของสภาพคล่องทั่วโลก บิตคอยน์จึงเกิดความสัมพันธ์ที่ผิดพลาดกับตลาดหุ้นสหรัฐฯ

ในช่วงเดือนที่ผ่านมา ขณะที่เราทุกคนคาดเดาเป้าหมายของนโยบายการค้าของทรัมป์และการปรับโครงสร้างการไหลของทุนและสินค้าในระดับโลก มีมุมมองสำคัญบางประการเกิดขึ้น ข้าพเจ้าขอสรุปไว้ดังนี้:

ฉันจะวางความคิดเห็นส่วนตัวเกี่ยวกับมุมมองเหล่านี้ไว้ก่อน เพราะมีคนมากมายที่ได้แสดงความคิดเห็นเกี่ยวกับเรื่องนี้แล้ว ฉันจะมาสนใจผลกระทบที่อาจเกิดขึ้นหากมุมมองเหล่านี้พัฒนาไปตามตรรกะของพวกมันอย่างง่ายๆ:

กลับไปที่หัวข้อของบทความนี้ การซื้อขายรอบแรกคือการขายสินทรัพย์ดอลลาร์ที่มีการจัดสรรเกินขนาดทั่วโลก และหลีกเลี่ยงกระบวนการลดเลเวอเรจที่กำลังดำเนินอยู่ เนื่องจากการจัดสรรสินทรัพย์เหล่านี้ทั่วโลกมีการจัดสรรที่เกินขนาดอย่างรุนแรง เมื่อผู้จัดการเงินรายใหญ่และผู้เข้าร่วมที่มีความเสี่ยงสูงเช่นกองทุนป้องกันความเสี่ยงหลายกลยุทธ์แตะขีดจำกัดความเสี่ยง กระบวนการลดเลเวอเรจอาจกลายเป็นความยุ่งเหยิง เมื่อสถานการณ์นี้เกิดขึ้น จะมีวันคล้ายกับการแจ้งเตือนการเพิ่มหลักประกัน ซึ่งสินทรัพย์จำนวนมากจะต้องถูกขายเพื่อระดมเงินสด ขณะนี้ สิ่งสำคัญคือการอยู่รอดในกระบวนการนี้ และรักษาสำรองเงินสดที่เพียงพอ

อย่างไรก็ตาม เมื่อกระบวนการลดเลเวอเรจเริ่มมีเสถียรภาพ การซื้อขายรอบถัดไปก็เริ่มขึ้น การกระจายพอร์ตการลงทุน รวมถึงหุ้นต่างประเทศ ตราสารหนี้ต่างประเทศ ทองคำ สินค้าโภคภัณฑ์ และแม้แต่บิตคอยน์

ในวันที่มีการหมุนเวียนตลาดและไม่มีการแจ้งเตือนการเพิ่มหลักประกัน เราเริ่มเห็นพลศาสตร์นี้ค่อยๆ เกิดขึ้น ดัชนีดอลลาร์สหรัฐ (DXY) ลดลง ตลาดหุ้นสหรัฐฯ แสดงผลลัพธ์ที่แย่กว่าตลาดหุ้นในภูมิภาคอื่นๆ ของโลก ราคาทองคำพุ่งขึ้น ขณะที่บิตคอยน์แสดงความแข็งแกร่งอย่างไม่คาดคิดเมื่อเปรียบเทียบกับหุ้นเทคโนโลยีแบบดั้งเดิมของสหรัฐฯ.

ฉันเชื่อว่าด้วยเหตุการณ์นี้ การเพิ่มขึ้นของสภาพคล่องในระดับโลกจะเปลี่ยนทิศทางไปสู่สถานะที่ตรงกันข้ามกับสิ่งที่เราเคยชินในอดีต ส่วนภูมิภาคอื่นๆ ของโลกจะเข้ามารับช่วงต่อในการเพิ่มสภาพคล่องในระดับโลกและความเสี่ยงที่ชอบ.

เมื่อฉันคิดถึงความเสี่ยงในการลงทุนที่หลากหลายเช่นนี้ในบริบทของสงครามการค้าที่เกิดขึ้นทั่วโลก ฉันกังวลว่าการลงทุนในสินทรัพย์เสี่ยงในประเทศอื่น ๆ อาจนำมาซึ่งความเสี่ยงที่ปลายทาง เนื่องจากอาจเกิดข่าวพาดหัวเชิงลบเกี่ยวกับภาษีศุลกากร ซึ่งอาจส่งผลกระทบต่อสินทรัพย์เหล่านี้ ดังนั้น ในกระบวนการเปลี่ยนแปลงนี้ ทองคำและบิตคอยน์จึงกลายเป็นตัวเลือกแรกในสายตาของฉันสำหรับการลงทุนที่หลากหลายทั่วโลก.

ทองคำในปัจจุบันมีการแสดงผลที่แข็งแกร่งมาก ทำสถิติสูงสุดใหม่ทุกวัน อย่างไรก็ตาม แม้ว่า Bitcoin จะมีการแสดงที่แข็งแกร่งในช่วงการเปลี่ยนแปลงทั้งหมด แต่ความสัมพันธ์ของมันกับความเสี่ยงที่มี beta จนถึงตอนนี้ยังจำกัดการเพิ่มขึ้นของมัน ไม่สามารถตามทองคำที่แสดงผลได้ดีได้.

ดังนั้นเมื่อเราพัฒนาไปในทิศทางของการปรับสมดุลทุนทั่วโลก ฉันเชื่อว่าหลังจากการเทรดรอบนี้ โอกาสในการเทรดรอบถัดไปจะอยู่ที่บิตคอยน์.

เมื่อฉันเปรียบเทียบกรอบนี้กับการศึกษาความสัมพันธ์ของ Howell ฉันพบว่าพวกมันเข้ากันได้ดี:

จากปัจจัยทั้งหมดที่กล่าวมาข้างต้น ฉันได้เห็นถึงความเป็นไปได้ในการแยกตัวของบิตคอยน์กับหุ้นเทคโนโลยีในสหรัฐฯ เป็นครั้งแรกในชีวิต ฉันรู้ว่านี่เป็นความคิดที่มีความเสี่ยงสูง และมักจะบ่งบอกถึงจุดสูงสุดในราคาบิตคอยน์ แต่แตกต่างจากครั้งก่อน นี่อาจเป็นการเปลี่ยนแปลงที่สำคัญและยั่งยืนในการไหลของเงินทุน

ดังนั้น สำหรับนักเทรดมหภาคที่มองหาความเสี่ยงอย่างฉัน Bitcoin จึงรู้สึกเหมือนเป็นการเทรดที่คุ้มค่าที่สุดในการเข้าร่วมหลังจากการเทรดในรอบนี้ คุณไม่สามารถเก็บภาษีกับ Bitcoin ได้ มันไม่สนใจว่าอยู่ในเขตแดนของประเทศไหน มันมอบผลตอบแทนแบบเบต้า สูงสำหรับพอร์ตการลงทุน และไม่มีความเสี่ยงด้านหางที่เกี่ยวข้องกับหุ้นเทคโนโลยีในสหรัฐฯ ฉันไม่ต้องตัดสินใจว่าทางสหภาพยุโรปจะสามารถแก้ไขปัญหาของตนเองได้หรือไม่ และมันยังให้การเข้าถึงสภาพคล่องทั่วโลก ไม่ใช่แค่สภาพคล่องของสหรัฐฯ เท่านั้น

รูปแบบตลาดนี้เป็นโอกาสของบิตคอยน์ เมื่อกระบวนการลดการใช้เลเวอเรจเสร็จสิ้น มันจะเป็นผู้ที่เริ่มต้นได้เร็วที่สุดและเดินหน้าอย่างรวดเร็ว.