ข้อมูล Epiq AACER ที่เผยแพร่โดย American Bankruptcy Institute (ABI) ระบุว่า ในไตรมาสที่ 1 ปี 2026 (มกราคมถึงมีนาคม) ยอดการยื่นขอความคุ้มครองการล้มละลายในสหรัฐฯ รวมอยู่ที่ 150,000 คดี เพิ่มขึ้น 14% จาก 132,000 คดีในช่วงเวลาเดียวกันของปีที่แล้ว โดยทั้งกลุ่มผู้บริโภคและกลุ่มธุรกิจต่างก็มีแนวโน้มเพิ่มขึ้น ในจำนวนนี้ การยื่นขอความคุ้มครองการล้มละลายภายใต้มาตรา/บทที่ 5 ของธุรกิจขนาดเล็กพุ่งขึ้น 67% ซึ่งเป็นอัตราเพิ่มสูงที่สุดในทุกหมวดหมู่

วิเคราะห์การยื่นขอความคุ้มครองการล้มละลายไตรมาส 1 ปี 2026 อย่างครบถ้วน: ภาพรวมอัตราเพิ่มของแต่ละหมวดหมู่

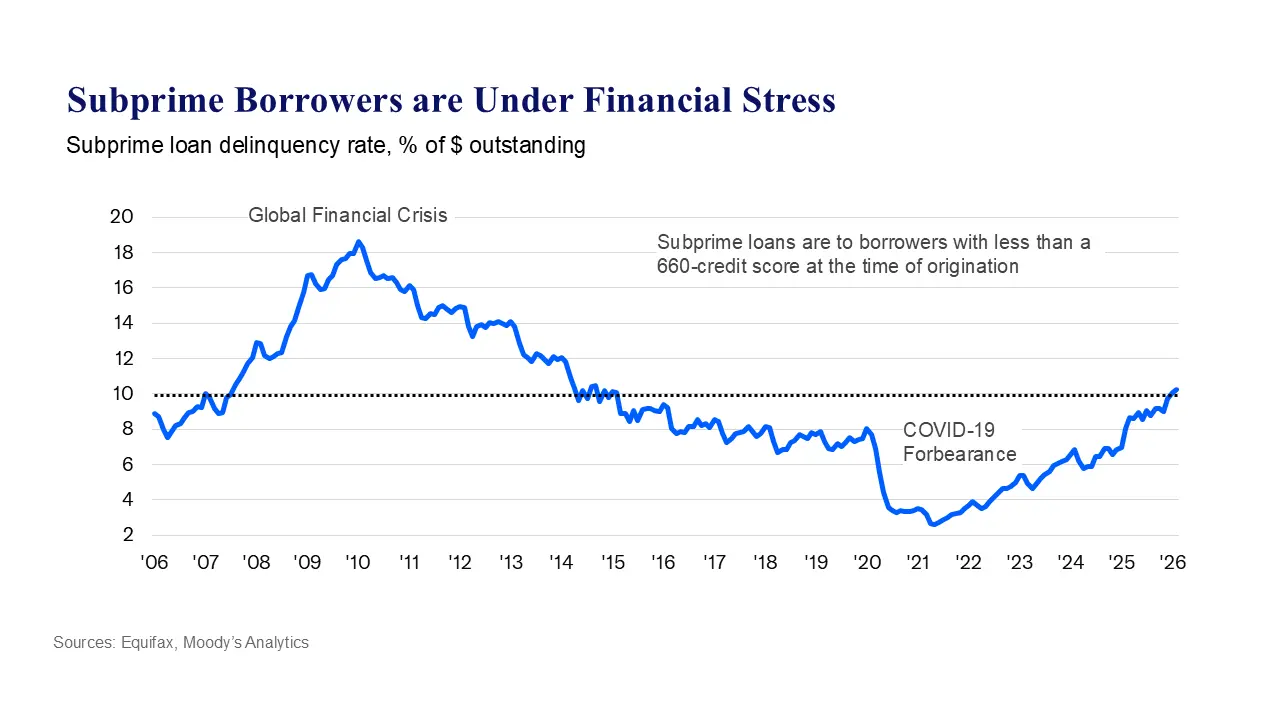

(ที่มา:Equifax)

(ที่มา:Equifax)

การเพิ่มขึ้นของการยื่นขอความคุ้มครองครอบคลุมทั้งบุคคลและองค์กร และแสดงถึงการขยายตัวอย่างครอบคลุมทั้งในด้านจำนวนคำขอและการกระจายตามประเภท:

จำนวนคำขอความคุ้มครองการล้มละลายหลักและอัตราการเพิ่ม

บทที่ 5 (Chapter 5) การปรับโครงสร้างสำหรับธุรกิจขนาดเล็ก:จาก 499 คดี พุ่งขึ้นเป็น 833 คดี เพิ่มขึ้น 67% สร้างแรงกระแทกมากที่สุด

บทที่ 11 (Chapter 11) การปรับโครงสร้างทางธุรกิจ:จาก 1,764 คดี เพิ่มเป็น 2,422 คดี เพิ่มขึ้น 37%

บทที่ 7 (Chapter 7) การชำระบัญชีส่วนบุคคล:เพิ่มเป็น 89,259 คดี เพิ่มขึ้น 17%

บทที่ 13 (Chapter 13) แผนการชำระหนี้ของบุคคล:เพิ่มเป็น 51,962 คดี เพิ่มขึ้น 8%

ยอดรวมการยื่นขอความคุ้มครองการล้มละลายของผู้บริโภค:อยู่ที่ 141,573 คดี

ในระลอกการล้มละลายครั้งนี้ ธุรกิจขนาดเล็กได้รับผลกระทบมากกว่าบริษัทขนาดใหญ่ และอัตราเพิ่ม 67% ของบทที่ 5 สะท้อนให้เห็นว่ากระแสเงินสดของธุรกิจขนาดกลางและขนาดย่อมโดยรวมได้มาถึงจุดวิกฤตแล้ว

สาเหตุเชิงโครงสร้าง 4 ประการของกระแสการล้มละลาย

การวิเคราะห์ของ Amy Quackenbos ชี้ไปที่แรงกดดันเชิงระบบ 4 ประการที่เสริมกันเอง ไม่ใช่ผลจากเหตุการณ์เดียว

เงินเฟ้อที่ยังคงต่อเนื่อง:ค่าครองชีพและต้นทุนการผลิตยังอยู่ในระดับสูงทั้งคู่ รายได้ที่ใช้จ่ายได้ของครัวเรือนถูกบีบให้แคบลง อัตรากำไรของธุรกิจยังคงหดตัวอย่างต่อเนื่อง และความต้องการกู้ยืมถูกบังคับให้เพิ่มขึ้นเพื่อเติมเต็มส่วนที่ขาด

สภาพแวดล้อมอัตราดอกเบี้ยสูง:นโยบายการรัดเข้มของธนาคารกลางสหรัฐ (Fed) ส่งผลให้ต้นทุนการจัดหาเงินทุนสูงขึ้นโดยตรง ไม่เพียงแต่ทำให้แรงกดดันต่อเงินกู้ใหม่ยิ่งเพิ่มขึ้นเท่านั้น แต่ยังทำให้ความยากในการรีไฟแนนซ์หนี้เก่าก็เพิ่มสูงขึ้นอย่างมีนัยสำคัญอีกด้วย และโครงสร้างการชำระหนี้ของหลายบริษัทและหลายครัวเรือนก็ไม่สามารถดำรงอยู่ได้

การตึงตัวของสินเชื่อ:ภายใต้ความเสี่ยงของหนี้เสียที่เพิ่มสูงขึ้น สถาบันการเงินจึงเข้มงวดเกณฑ์การปล่อยกู้ การเข้าถึงสินเชื่อสำหรับธุรกิจขนาดเล็กและผู้กู้รายย่อยเป็นกลุ่มแรกที่ได้รับผลกระทบ

ความไม่เสถียรระดับโลก:ความตึงเครียดทางภูมิรัฐศาสตร์ยังคงรบกวนห่วงโซ่อุปทานและต้นทุนพลังงาน กดทับความเชื่อมั่นของผู้บริโภคและความตั้งใจในการลงทุนของธุรกิจ

รายงานการเงินครัวเรือนของธนาคารกลางนิวยอร์ก (Federal Reserve Bank of New York) ให้หลักฐานเชิงปริมาณที่ยืนยันได้:ณ สิ้นไตรมาสที่ 4 ปี 2025 หนี้สินรวมของครัวเรือนสหรัฐฯ อยู่ที่ 18.8 ล้านล้านดอลลาร์ ยอดคงค้างบัตรเครดิตสูงถึง 1.28 ล้านล้านดอลลาร์ อัตราค้างชำระสินเชื่อจำนองและสินเชื่อนักศึกษาก็แย่ลงอย่างมีนัยสำคัญเช่นกัน ณ เดือนกุมภาพันธ์ ผู้กู้รายย่อยที่มีหนี้ค้างเกิน 10% ของยอดหนี้รวมได้เข้าสู่ภาวะลำบาก และสถานการณ์เป็นเช่นนี้แล้วก่อนที่ความขัดแย้งในตะวันออกกลางจะทวีความรุนแรงขึ้นในขณะนี้

มาตรการรับมือด้านกฎหมายและมุมมอง: ก่อนปี 2027 อาจยากที่จะคลี่คลายโดยรวม

เมื่อเผชิญกับการพุ่งขึ้นอย่างรวดเร็วของคำขอความคุ้มครองการล้มละลาย สภาคองเกรสสหรัฐฯ กำลังพิจารณาร่างกฎหมายที่เกี่ยวข้อง โดยกฎหมายที่เสนอร่วมกันโดยวุฒิสมาชิก Grassley และสมาชิกสภาผู้แทนราษฎร Klein มีแผนจะยกระดับเกณฑ์การปรับโครงสร้างการล้มละลายภายใต้มาตรา/บทที่ 11 ให้ถาวรเป็น 7.5 ล้านดอลลาร์ และเพิ่มเพดานหนี้ส่วนบุคคลของบทที่ 13 เป็น 2.75 ล้านดอลลาร์ เพื่อให้ธุรกิจและบุคคลจำนวนมากขึ้นสามารถปรับโครงสร้างหนี้ภายใต้กรอบกฎหมาย

อย่างไรก็ตาม การบรรเทาแรงกดดันเชิงรากฐานอาจไม่เกิดขึ้นอย่างรวดเร็ว กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ว่า อัตราเงินเฟ้อของสหรัฐฯ จะลดลงสู่เป้าหมาย 2% ได้ในช่วงต้นปี 2027 เท่านั้น ซึ่งหมายความว่าต้นทุนการกู้ยืมที่สูงอาจคงอยู่ต่อไปจนถึงปีหน้า ในขณะเดียวกัน ขนาดหนี้สาธารณะของสหรัฐฯ ทะลุ 39 ล้านล้านดอลลาร์ ทำให้พื้นที่ทางการคลังยิ่งแคบลง และว่าการดำเนินการด้านกฎหมายจะสามารถส่งผลบรรเทาทุกข์อย่างเป็นรูปธรรมก่อนปลายไตรมาสที่ 2 หรือไม่นั้น ยังเป็นตัวแปรที่มีความไม่แน่นอนสูง

คำถามที่พบบ่อย

อะไรคือสาเหตุหลักที่ทำให้การยื่นขอความคุ้มครองการล้มละลายในสหรัฐฯ พุ่งสูงในไตรมาส 1 ปี 2026?

สมาคมธนาคารสหรัฐ (American Bankers Association) ระบุว่า กระแสการล้มละลายในครั้งนี้เกิดจากปัจจัยเชิงโครงสร้าง 4 ประการที่ส่งผลร่วมกัน:แรงกดดันเงินเฟ้อที่ยังคงทำให้กระแสเงินสดถูกบีบ, อัตราดอกเบี้ยสูงทำให้ต้นทุนการจัดหาเงินทุนสูงขึ้น, การตึงตัวของสินเชื่อที่จำกัดการจัดสรรเงินทุน และความไม่เสถียรระดับโลกที่ทำให้แรงกดดันต่อเศรษฐกิจโดยรวมเพิ่มขึ้น ทั้งสี่อย่างเสริมกันและกัน และไม่ได้เกิดจากเหตุการณ์ใดเหตุการณ์หนึ่งเพียงอย่างเดียว

ทำไมการยื่นขอความคุ้มครองการล้มละลายของธุรกิจขนาดเล็กจึงเพิ่มขึ้นสูงถึง 67%?

ธุรกิจขนาดเล็กขาดความสามารถในการรองรับทางการเงินแบบเดียวกับบริษัทขนาดใหญ่ ภายใต้แรงกดดันคู่ทั้งการตึงตัวของสินเชื่อและต้นทุนการกู้ยืมที่สูง ความเสี่ยงด้านกระแสเงินสดยิ่งกระจุกตัวอยู่มากขึ้น การคุ้มครองการล้มละลายภายใต้มาตรา/บทที่ 5 ถูกออกแบบมาโดยเฉพาะสำหรับธุรกิจขนาดเล็ก และจำนวนคำขอที่พุ่งขึ้นอย่างรวดเร็วสะท้อนให้เห็นถึงการเสื่อมลงอย่างแพร่หลายของห่วงโซ่เงินทุนของธุรกิจขนาดกลางและขนาดย่อมโดยตรง

กระแสการล้มละลายของสหรัฐฯ อาจมีจุดเปลี่ยนเมื่อใด?

IMF คาดการณ์ว่าเงินเฟ้อของสหรัฐฯ จะลดลงสู่เป้าหมาย 2% ได้ในช่วงต้นปี 2027 เท่านั้น และสภาพแวดล้อมอัตราดอกเบี้ยสูงอาจคงอยู่จนถึงปีหน้า ร่างกฎหมายที่ยกระดับเกณฑ์การคุ้มครองการล้มละลายยังอยู่ระหว่างการพิจารณาในเชิงนิติบัญญัติ ดังนั้นในระยะสั้นจำนวนคำขอความคุ้มครองการล้มละลายยังอาจคงอยู่ในระดับสูง และแนวโน้มข้อมูลของไตรมาสที่ 2 คือดัชนีสำคัญที่ต้องติดตาม