Купить криптовалюту

Оплатить в

USD

Купить и Продажа

Hot

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Продвинутый

DEX

Ончейн торговля с Gate Wallet

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Боты

Торговля в один клик с помощью автоматически запускаемых интеллектуальных стратегий

Копитрейдинг

Увеличивайте свое богатство, следуя примеру лучших трейдеров

Межбиржевая CrossEx торговля

Beta

Один баланс маржи, распределенный между платформами

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

TradFi

Золото

Торговля традиционными активами с помощью USDT в одном месте

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

New

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

Пять дивидендов до 15%, которые «умные деньги» не могут вынести

Я не видел своего парня много лет. Он сразу же начал разносить мои решения в карьере.

«Зачем ты возишься с финансами? Блогинг? В этом нет будущего.»

Ну, приятно видеть тебя тоже, дружище.

«У тебя есть реальная ценность в софтверной сфере, которой ты занимаешься. Продолжай в том же духе.»

Его совет был оставить Уолл-стрит мне. Он работал в крупной фирме. В момент нашей встречи мы были примерно пять лет после окончания университета.

Получайте уведомления об апгрейде аналитика:

Подписаться

В истинно контрпродуктивной манере я его проигнорировал. И это было к лучшему! Вот мы говорим о акциях вместе, а софтверный стартап, на который он хотел, чтобы я полностью сосредоточился? Эта штука никогда особо не зарабатывала. Я продал свою долю в 2018 году и больше не оглядывался.

Мой вывод? На Уолл-стрит ребята не знают мира за Манхэттеном.

Но люди слушают этих уоллстритских типов, как будто их слова — священное писание — и это далеко не так. Потому что у этих парней нет работы, которая связана с основной экономикой изо дня в день. Они реально не знают, что происходит на земле. Они получают информацию косвенно, из вторых рук, из третьих рук. Они умные люди, конечно. Просто у них нет всей информации.

И вот почему мы используем настроение аналитиков как контр-индикатор. Что-то вроде обложек журналов — к тому времени, как костюмы заметят тренд, он может уже разворачиваться. Поэтому мы действительно хотим находить акции, где аналитики не проявляют интереса, или прямо негативны, или просто спят за рулём. Потому что именно там скрыта ценность — особенно когда эти ненавидимые акции платят щедрые дивиденды.

Сейчас у меня на виду пять таких акций с доходностью от 6,5% до 15,6%. Но сначала позвольте показать, насколько действительно спят профессионалы за рулём. Мы оба знаем, как они получают доступ — с помощью меда, а не уксуса. Поэтому, естественно, большинство рейтингов по акциям — это преобладающе бычьи оценки.

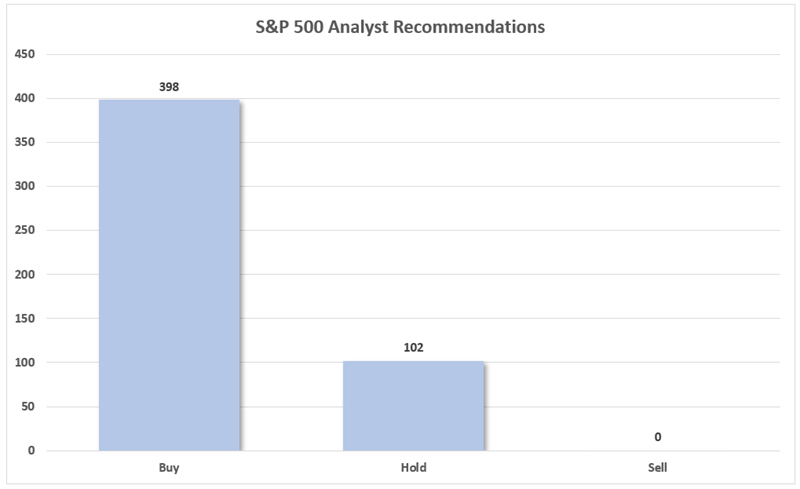

Но даже я был удивлён, насколько это стало смешным. Посмотрите на консенсусные рекомендации аналитиков по компонентам индекса S&P 500:

Ни одного. Ни одного. Продажа.

Источник: S&P Global Market Intelligence

Покупки составляют около 80% рекомендаций. Остальные 20%? Просто удержание. Ни одного «продать»!

Помните: эти рейтинги обычно касаются следующих 12 месяцев. Это поразительно оптимистичный взгляд на каждый компонент S&P 500 — особенно при таком количестве экономических неопределённостей.

Но если выйти за рамки S&P 500, мы действительно найдём ещё несколько более медвежьих рекомендаций. И они для нас гораздо важнее. Потому что, несмотря на хорошо понятный уклон аналитиков, инвесторы всё равно готовы следовать за ними. Рекомендации «продать» имеют гораздо больше пространства для апгрейдов, которые могут вызвать покупку, а это — ещё больше апгрейдов и повышение цен на акции.

Именно поэтому мы, контрарианцы, всегда должны держать в поле зрения категорию «продать»: такие акции, как эти с доходностью 6,5% до 15,6%, полны потенциала только на настроениях.

Теперь посмотрим, проходят ли эти акции не только по настроению.

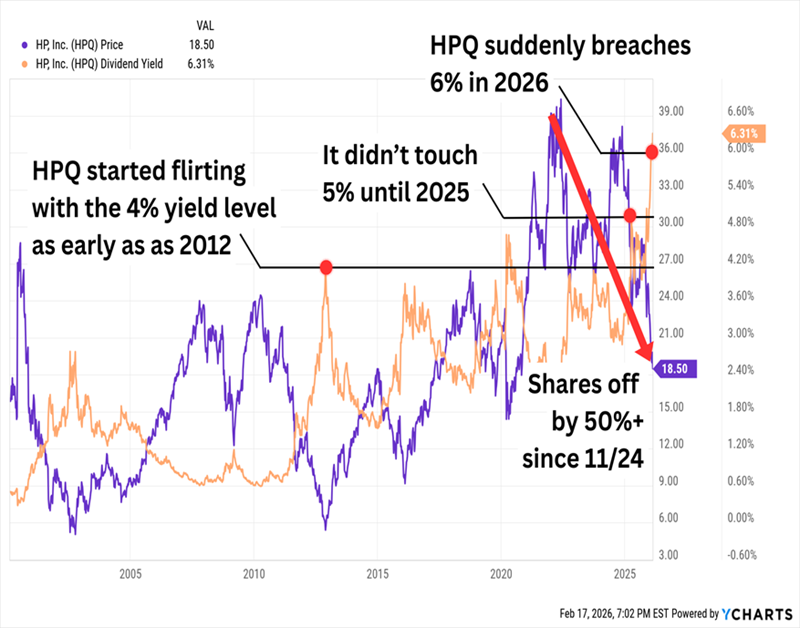

Начну с HP Inc. (HPQ, доходность 6,5%), компании по производству персональных компьютеров и принтеров, которая недавно начала попадать в мой радар по доходным акциям. В теории, это могло бы произойти из-за масштабного повышения дивидендов, но чаще всего — потому что акции начали падать.

Похоже, это именно так

Ассортимент продукции HP довольно широк. Его подразделение Personal Systems охватывает коммерческие и потребительские настольные ПК, ноутбуки и рабочие станции — а также системы точек продаж, дисплеи, даже безопасность конечных точек. В сегменте печати — потребительские и коммерческие принтеры, расходные материалы, решения и 3D-печать. А ещё есть Corporate Investments — подразделение по инкубации бизнеса и инвестициям.

Акции HP падают, потому что первые два направления серьёзно пострадали из-за так называемого «кризиса памяти» — производители чипов памяти просто не могут справляться с одновременным спросом со стороны дата-центров ИИ и потребительской электроники. Это повышает цены — ожидается, что цены на DRAM вырастут ещё на 14% в 2026 году, а NAND — взлетит на 140%, — и вынуждает компании пересматривать цены, чтобы сохранить маржу.

Всё это вкупе с продолжающимся снижением интереса к печати, плюс внезапным уходом в начале февраля CEO Энрике Лорес (который перешёл в PayPal (PYPL)), — и у нас сейчас мало причин любить HPQ. На самом деле, я удивлён, что консенсус не хуже. HPQ можно считать «медвежьей удержанием» на данном этапе; 8 аналитиков советуют держать, против 4 — покупать и 5 — продавать.

HPQ, к своему кредиту, уже десять лет ежегодно повышает дивиденды, включая более 3%-ное увеличение до 30 центов за акцию в конце 2025 года. И дивиденд всё ещё кажется вполне безопасным — всего 40% от текущих оценок EPS. Но мы можем столкнуться с «падающей ножкой», пока проблемы с памятью не решатся. Когда это произойдёт, возможно, стоит взглянуть ещё раз.

Wendy’s (WEN, доходность 7.0%) — ещё один «медвежий холд» (4 покупки / 20 удержаний / 5 продаж) на фоне полного краха акций. За последний год акции этого фастфуда обвалились в два раза и потеряли 70% стоимости с начала 2023 года. Это подняло нашу доходность!

И даже в 2025 году Wendy’s снизила дивиденды на 44%

И как будто график нуждался в драме, акции колебались на новых новостях. WEN вырос на 14% в среду после того, как активист-инвестор Trian Fund Management заявил, что рассматривает стратегические варианты, включая возможное поглощение компании. На момент написания, акции уже откатились от этого движения. Такая волатильность говорит о спекуляциях на слухи о сделке — ещё не о фундаментальном развороте.

Проблемы индустрии быстрого питания в 2025 году хорошо освещены, и они явно касались не только Wendy’s, которая занимает второе место по продажам гамбургеров в США. Первое место — McDonald’s (MCD), третье — Burger King (часть Restaurant Brands International, QSR) — тоже столкнулись с падением продаж в 2025 году.

Но в то время как MCD и QSR смогли найти опору благодаря улучшенным линейкам и более сильным акциям, Wendy’s не смогла. В последнем квартале 2025 года она зафиксировала снижение продаж в тех же ресторанах на 11,3% и дала прогноз EPS, который значительно отставал от ожиданий (56-60 центов против 86). Аналитики теперь ожидают, что прибыль за 2026 год упадёт примерно на 33-34%.

Это не из-за отсутствия плана по развороту — Wendy’s запустила «Проект Свежести» в прошлом году, чтобы остановить кровотечение. Но детали показывают, что основной фокус — на внутренней работе («оптимизация труда», «повышение актуальности бренда», «цифровая и техническая эффективность»). Закроют 5-6% своих более чем 5800 ресторанов. Сократят завтрак в некоторых местах. Но где план, который действительно вернёт посетителей? Я его не вижу.

Wendy’s также управляется временным CEO; Кирк Таннер ушёл в июле 2025 года в Hershey’s (HSY). Не очень уверенный знак.

Тем не менее: разворот Wendy’s не обязательно обречён на провал. Проблема в том, что последние результаты намекают на то, что восстановление займет больше времени, чем ожидалось. А новый руководитель вполне может захотеть скорректировать планы, исходя из своей экспертизы.

Но ваш доход — ничуть не менее сочный, чем Дейвс Дабл, так что если WEN сможет удержать дивиденды на текущем уровне, это может стать хорошей дивидендной ценностью для наших портфелей. Пока акции просто нужно оставить на гриле чуть подольше.

Перейдём к ещё нескольким действительно ненавидимым именам — и парочке, за которыми мы, возможно, захотим следить.

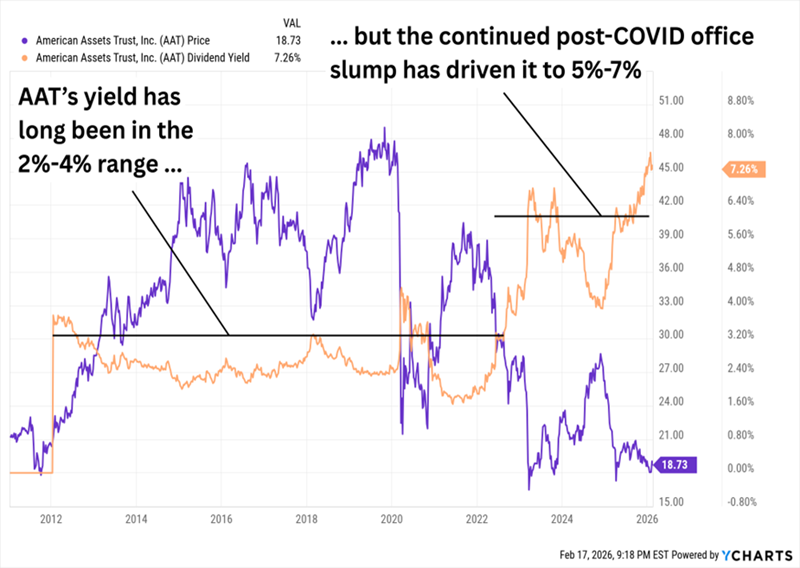

American Assets Trust (AAT, доходность 7.3%) — скромный REIT с 31 зданием на Тихоокеанском побережье, в Гавайях и Техасе, — в его портфеле есть 4,3 миллиона квадратных футов офисных помещений, 2,4 миллиона — торговых площадей, 2302 многоквартирных единицы и 369 гостиничных номеров.

На первый взгляд, доходность более 7% по REIT, как AAT, кажется менее тревожной, чем у Wendy’s или HP, учитывая доходную природу этой отрасли. Но AAT похож на эти две компании тем, что его высокая текущая доходность связана скорее с падением цены акций, чем с ростом выплат.

RTO Всё ещё не оживил AAT

Неудивительно, что «улица» недовольна этим именем. У AAT нет ни одного «покупать», есть только четыре аналитика (2 удержания, 2 продажи). Этот малый охват тоже говорит — вместо того чтобы ставить «продать», аналитики просто уходят в тень, чтобы не раздражать руководство. (Можно ли их за это винить?)

Компания пережила тяжёлый 2025 год: FFO снизился до $2.00 на акцию с $2.58 в 2024. Хорошая новость? Это частично связано с трудными сравнительными показателями из-за разовых арендных договоров. Плохая? Это отражение очень слабого рынка офисной недвижимости на Западном побережье, который, по прогнозам, не улучшится в ближайшее время.

Но всё же, со временем ситуация может улучшиться. Есть признаки, что рынки Сан-Франциско и Сан-Диего могут достигнуть дна. Есть и другие причины для нашего контрарианского интереса. AAT торгуется примерно по 9-кратным оценкам FFO за 2026 и 2027 годы. Доходность — более 7% благодаря низкой цене акций. И эта дивидендная выплата составляет менее 70% от этих оценок FFO — что, с точки зрения безопасности, выглядит достаточно надёжно.

Проблема в том, что эти оценки FFO предполагают практически боковое или чуть снижающееся прибыльное развитие в ближайшие два года. Рост в тех же магазинах был всего около 1% в 2025 году, и в этом году улучшений не ожидается. И несмотря на кажущуюся низкую выплату, AAT платит достаточно, чтобы ограничить возможность снижения высокого уровня заимствований или развития новых объектов. Иными словами: дивиденд может оказаться менее надёжным, чем предполагает коэффициент выплат, если руководство решит активизировать бизнес. Мы будем следить, но пока не будем входить.

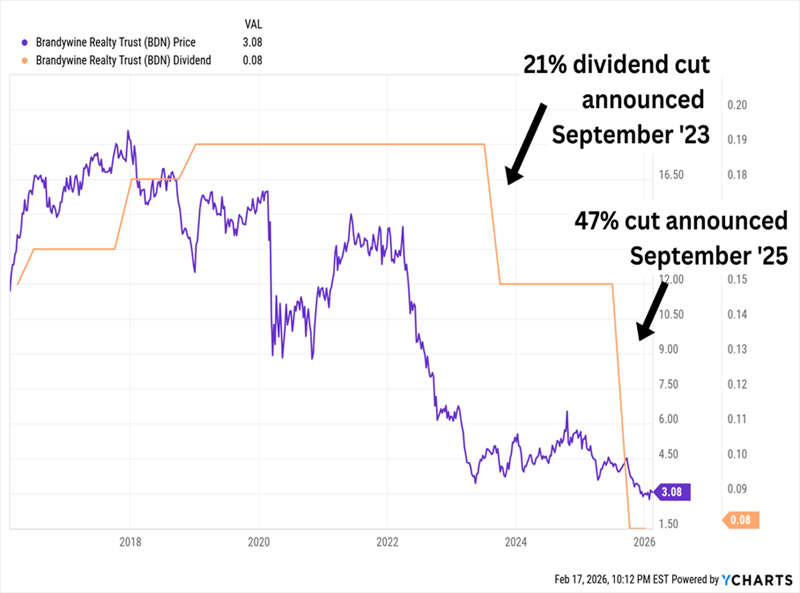

Brandywine Realty Trust (BDN, доходность 10.4%) — один из крупнейших в США «интегрированных» (или «гибридных») REIT. Его полный портфель включает 120 объектов, но «ядро» — около 60 — сосредоточено в Филадельфии и Остине, и примерно на 90% состоит из офисных зданий.

Я рассматривал BDN в сентябре 2025 года. Тогда я сказал:

В ту же неделю BDN объявил о втором за три года снижении дивиденда. (Жаль, что я ошибся!)

Плохие тренды в офисной недвижимости подорвали дивиденды Brandywine

Опять же, офисные здания переживают трудные времена. Неудивительно, что аналитики не любят этот актив — три удержания, два продажи, ни одного «покупать».

Но я хочу выделить несколько текущих и перспективных факторов, которые могут сделать BDN более привлекательным для нас в будущем.

Brandywine всё ещё платит около 10%, несмотря на значительное снижение дивиденда, и эта выплата составляет всего 56% от консенсусных оценок FFO — гораздо более надёжное покрытие! Акции торгуются примерно по 5,4-кратным оценкам FFO за 2026 год. И помните, я в сентябре говорил, что «совместные предприятия — Achilles’ heel Brandywine», потому что сделки по развитию очень обременительны для BDN. Но сейчас компания работает над упрощением своего портфеля JV — например, она выкупила у партнёра объект на 3151 Market St. (Филадельфия) в последнем квартале. Вот пример того, что мы хотим видеть.

REIT всё ещё сталкивается с большими трудностями, и ситуация с его основным сегментом — офисной недвижимостью — очень плохая. Продажа активов и очистка баланса значительно повысили бы доверие к этой компании, которая сейчас переживает трудные времена. Это кандидат в наш список наблюдения.

Goldman Sachs BDC (GSBD, доходность 15.6%), которая уже снизила дивиденды в 2025 году, — это компания по развитию бизнеса (BDC), предоставляющая финансирование компаниям с EBITDA от 5 до 75 миллионов долларов. В её портфеле 171 актив, охватывающий около десятка отраслей, и сосредоточена она в основном в софте (около 19% инвестиций).

Источник: презентация инвесторам Goldman Sachs BDC за 3 квартал 2025

GSBD также не имеет рекомендаций «покупать», аналитиков мало — всего 4 удержания и 1 продажа. Отсутствие аналитического интереса особенно заметно, учитывая, что GSBD — один из крупнейших BDC и связан с гигантом инвестиционного банка Goldman Sachs (GS). Можно было бы подумать, что имя этого бренда привлечёт больше внимания!

Почему же такая неприязнь? Goldman Sachs BDC с момента IPO в 2015 году не оправдал ожиданий. Он значительно отстал после восстановления рынка после COVID. И в 2025 году он сократил основной дивиденд на 29%. (GSBD также платит дополнительные дивиденды; 1,7 пункта из 15,6% доходности — это эти дополнительные выплаты.)

Но есть две причины, почему мы всё равно будем следить за GSBD: 1.) Он недорого стоит — всего 72% от чистой стоимости активов (NAV), то есть дисконт 28% к его активам! — и 2.) он активно избавляется от старого портфеля и стал гораздо более агрессивным в сделках в последнее время.

Этот дивиденд в 11% тоже недооценён — и в гораздо лучшей позиции

Мой любимый «ненавидимый» дивиденд сейчас — такой же диверсифицированный, как GSBD. Но вместо портфеля мелких бизнесов (которые нам не очень нравятся в шаткой экономике), это умно построенный портфель облигаций, который должен выиграть, когда ставки снизятся.

И не только потому. Этот фонд …

Это резюме, которому немногие инвесторы по доходу отказались бы. И почему бы и нет?

Этот фонд платит нам $1,100 за каждую $10,000 инвестиций. Всё, что нужно — это спокойно сидеть и позволить опытному менеджеру управлять.

Но премии на такие фонды растут, когда волатильность повышается и инвесторы уходят из роста в более надёжные источники дохода. Не хочу, чтобы вы упустили шанс. Нажмите здесь, и я познакомлю вас с этим «непробиваемым» платёжщиком 11%, а также дам бесплатный специальный отчёт с названием и тикером.

Куда вложить $1,000 прямо сейчас?

Прежде чем совершить следующую сделку, вам стоит это услышать.

MarketBeat отслеживает лучших аналитиков Уолл-стрит и их рекомендации по акциям, которые они советуют своим клиентам ежедневно.

Наша команда выделила пять акций, о которых лучшие аналитики тихо шепчут своим клиентам покупать сейчас, пока широкая публика не заметила… и в список не вошли крупные акции.

Они считают, что эти пять акций — лучшие компании для покупки сейчас…

Смотрите пять акций здесь

Лучшие акции ядерной энергетики для покупки

Ядерная энергия входит в новый цикл роста, поскольку растущий спрос на электроэнергию, расширение дата-центров и возобновленная поддержка политики возвращают сектор в фокус. После сильных приростов за последние годы, наиболее значимый этап инвестиций в ядерную энергию всё ещё впереди.

Этот отчёт выделяет семь акций ядерной энергетики, расположенных по всей цепочке создания стоимости — сочетая краткосрочный доход с долгосрочным потенциалом роста по мере масштабирования технологий следующего поколения. Нажмите на ссылку ниже, чтобы получить полный список.

Получить этот бесплатный отчёт