Фонды, осуществляющие короткие продажи акций MicroStrategy, теперь фокусируются на компаниях, держащих казначейские резервы в Ethereum

8 октября 2024 г. в 13:47 (UTC) — это 8:47 по восточному времени США — известный шорт-селлер Kerrisdale Capital публично объявил на платформе X (ранее Twitter), что открыл короткую позицию по акциям BitMine (BMNR), Ethereum-казначейскому стоку. Kerrisdale подчеркнула, что негативная оценка касается не Ethereum, а самой модели казначейских компаний, которая больше не оправдывает премию в цене акций BitMine по сравнению с чистой стоимостью активов. Компания ожидает возвращения BMNR к паритету или даже торговли со скидкой.

Для Kerrisdale Capital это не первая атака на акции, связанные с криптовалютами. В середине 2024 г. компания шортила Bitcoin-майнера Riot и MicroStrategy (ныне Strategy). Тогда оба актива резко упали, но BMNR на этот раз не показал мгновенного сильного падения; ночное снижение оказалось сопоставимым с общерыночной динамикой. Тем не менее, к закрытию 10 октября 2024 г. (UTC) BMNR упал более чем на 10%, завершив торги на уровне 52,47 USD против 60 USD 8 октября.

В своем отчете Kerrisdale выделила шесть ключевых причин для “шорта” по BitMine. В отличие от предыдущих шортов по Riot и Strategy, которые хеджировались лонгом по Bitcoin, чистый “шорт” по BMNR подчеркивает глубокий скептицизм Kerrisdale относительно перспектив BitMine.

От «флайвила» к «спирали смерти»

Негативная позиция Kerrisdale по BitMine основана на шести основных пунктах:

- Существенное размывание Ethereum на акцию: BMNR выпустила более 240 млн акций через ATM-offering за три месяца, привлекла свыше 10 млрд USD — в среднем 170 млн USD в день, что резко размывает ETH на акцию;

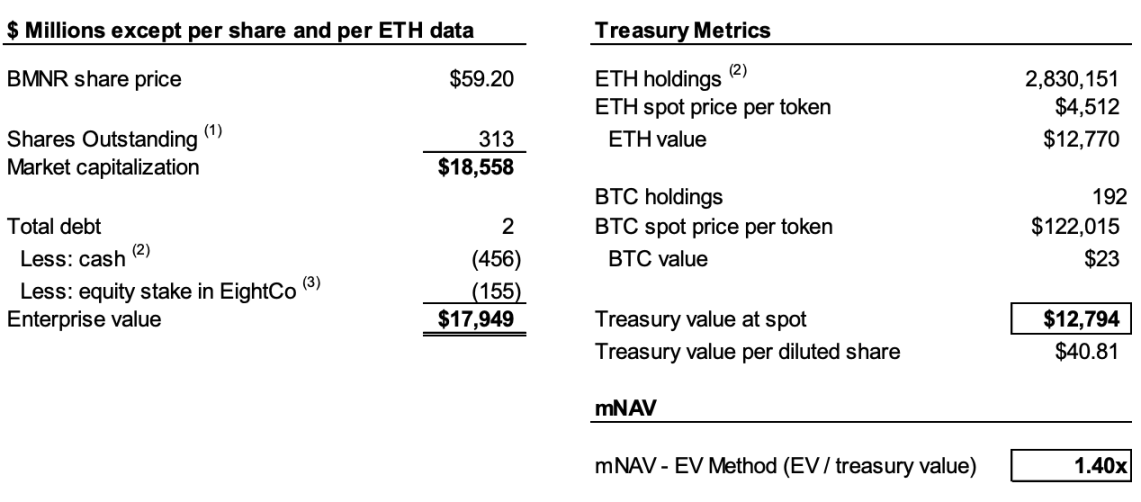

- Постоянное снижение mNAV: Премия рыночной капитализации BMNR к чистой крипто-стоимости активов (mNAV) снизилась с 2,0x в августе до 1,4x, и тенденция ухудшается;

- Финансовые схемы скрывают вывод средств: Недавнее “премиум” финансирование на сумму 365 млн USD фактически было реализовано с большой скидкой, а варранты существенно размывают долю обычных акций;

- Непрозрачность раскрытия информации: С 25 августа компания прекратила публиковать NAV на акцию и общее число акций, лишив инвесторов информации о росте ETH на акцию;

- Рост конкуренции: 154 американские фирмы планируют привлечь почти 100 млрд USD для крипто-казначейских стратегий, а новые ETF дополнительно снизят дефицитную премию DAT-структур;

- Сбой модели Strategy: Премия mNAV для Strategy (ранее MicroStrategy), первого DAT, снизилась с 2,5x до 1,4x, что подрывает доверие рынка к модели.

Для понимания сути “шорта” важно знать, как работают DAT-компании. В отчете Kerrisdale модель описана так: выпуск акций с премией к балансовой стоимости токенов → привлечение средств → покупка токенов → рост токенов на акцию → поддержание премии → новый выпуск акций, формируя самоподдерживающийся цикл.

Например, если компания А держит 1 млрд USD в Bitcoin и выпустила 100 млн акций, она может разместить новые акции выше 10 USD, поскольку инвесторы ожидают, что средства будут использованы для покупки дополнительного Bitcoin, повысив “содержание Bitcoin” на акцию и цену акций, стимулируя премиальные покупки. После размещения компания покупает дополнительный Bitcoin, увеличивая показатель на акцию и цену. Цикл можно повторять для роста котировок.

Однако для работы “флайвила” нужны два условия: первое — начальный mNAV должен торговаться с премией или должны существовать ожидания ее появления; второе — премия и ее темпы должны сохраняться. Если темпы премии падают до нуля или отрицательных значений, инвесторы будут просто покупать криптоактивы напрямую.

Сочетание сильного размывания, постоянного снижения mNAV и непрозрачности раскрытия информации объясняет негативный прогноз Kerrisdale. По их данным, к 6 октября BitMine выпустила более 240 млн акций, доведя общее число до 311,7 млн. Несмотря на то, что с июля по август BitMine увеличила ETH на тысячу акций с 2,7 ETH до 7 ETH благодаря “флайвилу”, Kerrisdale оценивает, что с 25 августа по 6 октября ETH в портфеле выросла на 65%, а ETH на акцию — лишь на 17%.

Вкратце, Kerrisdale считает, что размывание приводит к тому, что рост ETH на акцию отстает от роста ETH в портфеле. При падении премии mNAV с 2x в августе до 1,4x замедление роста на акцию и снижение премии могут запустить порочный цикл, оба показателя будут падать одновременно, и в итоге акции будут торговаться на уровне или ниже чистой стоимости активов.

Хотя часть данных носит оценочный характер, отказ BitMine от публикации NAV на акцию и общего количества акций после 25 августа подтверждает позицию Kerrisdale. Как фирма отметила на X: “Если бы прибыль на акцию выросла, они бы громко об этом заявили.”

«Премиальное размещение» оказалось «дисконтированным выводом средств»

22 сентября 2024 г. BitMine объявила о соглашении с институциональным инвестором о покупке ценных бумаг, зарегистрировав 5 217 715 новых акций по 70 USD за штуку, плюс варранты на покупку до 10 435 430 акций по 87,50 USD. До вычета комиссий и расходов размещение должно привлечь 365,24 млн USD.

Обычно такая новость считается позитивной, но Kerrisdale расценила ее как финансовую схему с дисконтированным выводом средств.

В отчете говорится, что цена размещения 70 USD примерно на 14% выше цены закрытия 61,29 USD, однако на каждую акцию приходится два варранта (страйк 87,5 USD, срок — 1,5 года). По Black-Scholes (волатильность 100%, ставка 4%) и 40%-му ликвидному дисконту, стоимость каждого варранта — 14 USD.

Модель Black-Scholes, созданная Фишером Блэком и Майроном Шоулзом в 1973 г. (Нобелевская премия), определяет справедливую цену опциона на дату экспирации согласно рыночным параметрам. Kerrisdale устанавливает волатильность 100% и безрисковую ставку 4%, оценивая варрант BitMine в 14 USD.

После вычета стоимости двух варрантов по 14 USD с каждой акции чистая выручка BitMine — всего 220 млн USD, то есть эффективная цена размещения — лишь 42 USD за акцию, что примерно на 31% ниже цены закрытия. Kerrisdale считает, что хотя инвесторы могут не понести убытки, если DAT вынуждена привлекать капитал с реальным дисконтом, это подрывает ключевое условие “флайвила” и указывает на истощение бизнес-модели BitMine.

DAT потеряли премию, связанную с дефицитом

В отчете говорится, что при запуске MicroStrategy стратегии Bitcoin-казначейства в 2020 г. легальные криптоинвестиционные инструменты были редкостью, и DAT выступали как “альтернатива с плечом”. Сегодня более 150 американских компаний объявили аналогичные стратегии, планируя привлечь почти 100 млрд USD. С учетом упрощения согласования ETF со стороны SEC ожидается “цунами ETF”, а более дешевые и ликвидные продукты для инвестиций в Ethereum быстро займут рынок.

Kerrisdale отмечает, что даже премия mNAV для Strategy снизилась с максимальных 2,5x до 1,4x, что говорит об ослаблении доверия к DAT. Сама Strategy отказалась от обязательства выпускать новые акции только при премии 2,5x в августе прошлого года. Потеря доверия и дисциплины рынка трудно обратима. Если уверенность исчезнет у Strategy, ее последователи рухнут еще быстрее.

В отчете Kerrisdale резюмирует: “Мы не шортим Ethereum — мы шортим идею, что инвесторы должны платить премию за ETH.” Для получения экспозиции на ETH достаточно купить, застейкать или вложиться в ETF. BMNR продает “ценность выше ETH”, но стратегия слаба, конкуренция жесткая, раскрытие информации непрозрачно, рост ETH на акцию замедляется, премиальное размещение — просто размывание, а дефицит исчез. В такой ситуации премия BMNR будет продолжать снижаться.

Страсть Kerrisdale к шортам и спорная модель DAT

Kerrisdale Capital — один из самых активных хедж-фондов Уолл-стрит, специализирующийся на событиях с длинными и короткими позициями, известный агрессивными публичными отчетами по шортам. В последние годы фокус — “переоцененные” криптоконцепции, квантовые технологии и SPAC. С конца 2023 г. по начало 2024 г. Kerrisdale шортила Marathon Digital и Cipher Mining, вызвав однодневное падение на 5–8%. Помимо криптовалют, Kerrisdale шортила акции квантовых вычислений IonQ и D-Wave Quantum, которые затем быстро восстановились после кратковременного снижения.

Основатель и инвестиционный директор Сахм Адранги начинал в Deutsche Bank с высокодоходными облигациями и кредитами с плечом, затем консультировал по банкротствам и реструктуризациям в Chanin Capital Partners. Позже присоединился к Longacre Management, хедж-фонду с активами 2 млрд USD, как аналитик по проблемным долгам.

Адранги стал известен благодаря шортам и разоблачениям мошеннических китайских компаний в 2010–2011 гг., включая China Marine Food Group, China-Biotics и Lihua International. Такие цели, как China Education Alliance и ChinaCast Education Corp, позже были расследованы и оштрафованы SEC.

Kerrisdale — не исключительно “шортовый” фонд, но недавно фокус сместился к переоцененным акциям, и DAT стали новой целью. Как отмечалось выше, уверенный “голый шорт” отражает убежденность в фундаментальных недостатках модели. В этом году результаты Kerrisdale по DAT неоднозначны: многие цели отскакивали после краткосрочного падения, но аналитика по DAT заслуживает внимания.

В этом году множество публичных американских компаний экспериментируют с DAT-моделями на Bitcoin, Ethereum и других альткоинах, а крупные инвесторы поддерживают их. Даже лидеры Web3, такие как Виталик, высказывали опасения — и, как показала практика, они были обоснованы. В горячем и ликвидном рынке акции DAT способны резко вырасти, но такой пузырь не может долго существовать.

Мы признаем, что DAT могут способствовать росту в бычьем рынке, но когда пузырь лопается, рынок сталкивается с серьезными рисками и волатильностью.

Заявление:

- Данная статья перепечатана с сайта [Foresight News]. Авторские права принадлежат оригинальному автору [Eric, Foresight News]. По вопросам перепечатки обращайтесь к команде Gate Learn, и мы оперативно разберёмся с вашим запросом.

- Отказ от ответственности: Мнения и оценки, выраженные в статье, отражают личную позицию автора и не являются инвестиционной рекомендацией.

- Другие языковые версии переведены командой Gate Learn. За исключением случаев, когда явно указано Gate, не копируйте, не распространяйте и не используйте переведённый контент без разрешения.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году