«Финтех» давно использует двусмысленность своего названия.

«Фин» подразумевает множество писем с доменов .gov, многомесячные аудиты, комплаенс-офицеров, которые знают вашу историю подачи SAR лучше, чем ваш продуктовый роадмап, и перелёты в Шарлотт или Вашингтон среди недели. «Тех» — это современное мобильное приложение, выдающийся пользовательский опыт и встречи с инвесторами в Blue Bottle.

«Фин» и «тех» всегда были спектром, но рынок обычно поощрял финтех-компании за максимальное приближение к «тех» и минимальное к «фин», насколько это позволялось.

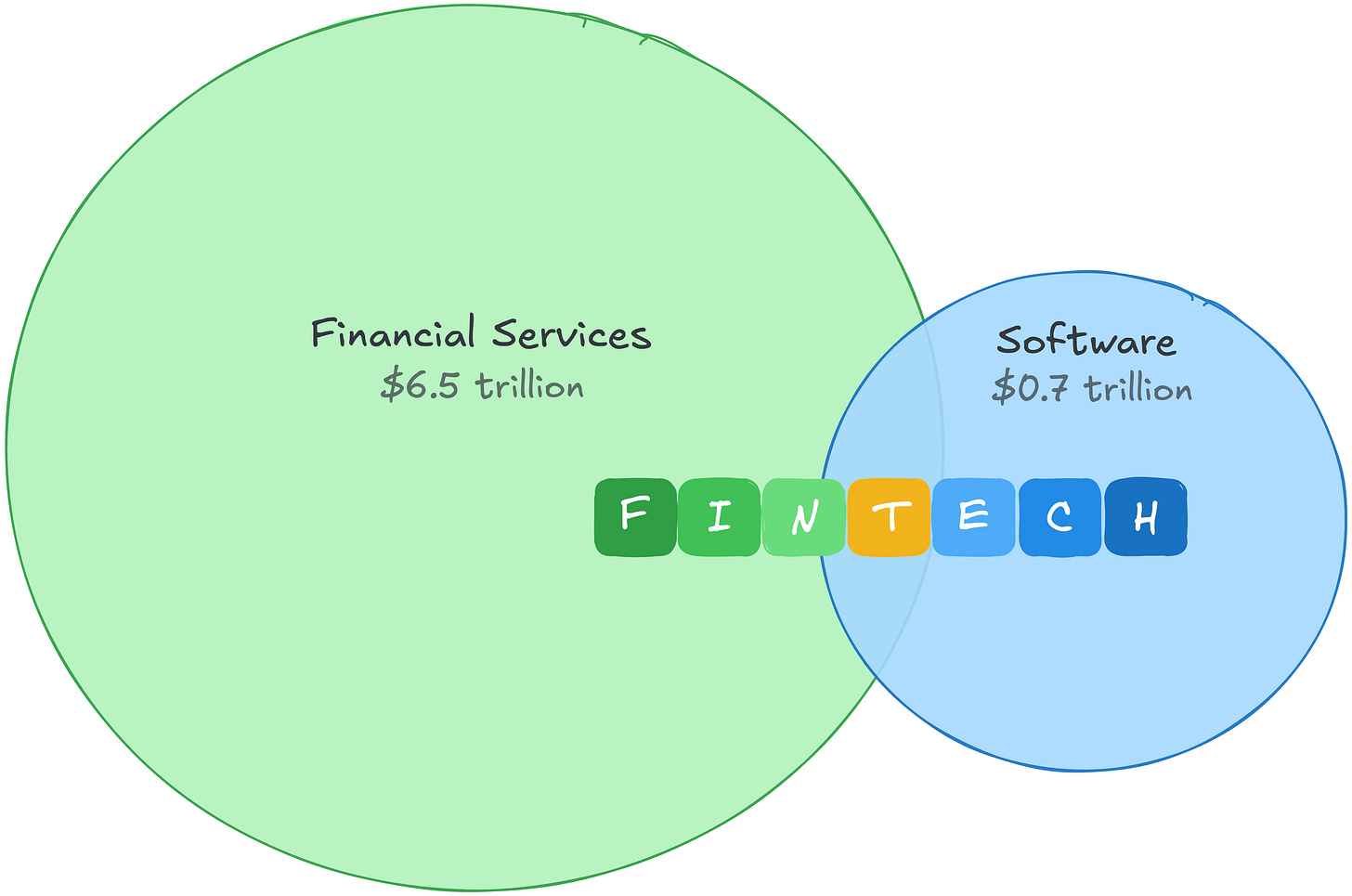

Это вполне объяснимо. В 2021 году программное обеспечение обеспечило валовую прибыль примерно $0,7 трлн и оценивалось с высокой премией. Финансовые услуги имели валовую прибыль в разы больше, но оценивались гораздо более консервативно.1 Финтех позволял арбитражировать оба: экономика финансовых услуг с мультипликатором программного обеспечения.

Разрыв между валовой прибылью также показывает, где находятся настоящие деньги. Финансовые услуги генерируют больше валовой прибыли, чем любой другой сектор в мире. «Фин» в финтехе не только более защищён от внешних угроз. Это значительно больший рынок.

Появление ИИ разрушило прежний арбитраж. Оценки программного обеспечения снизились, поскольку инвесторы пересмотрели стоимость кода в мире, где его создание становится дешевле. Финтех-компании оказались в зоне падения, потому что рынок относил их к софтверным компаниям.

Но рынок ошибается в категории. Затраты финтеха и его конкурентные преимущества никогда не заключались в коде, и теперь они выглядят всё более устойчивыми к разрушению со стороны ИИ.

История двух структур затрат

Программное обеспечение имело одну из лучших бизнес-моделей в истории: код дорого создавать, но после написания его можно распространять практически бесплатно. Разница между «дорого создать» и «бесплатно распространить» — это и есть маржа. Если вы SaaS-компания и тратите 22–25% дохода на R&D, эти расходы становятся барьером для входа. Конкуренты не могут легко повторить то, на что ушли годы и десятки миллионов.

ИИ сокращает этот разрыв сверху. Если код дешев и в создании, и в распространении, маржа уменьшается. Стена, которая защищала от конкурентов, становится ниже, появляется больше игроков, и ценовая власть ослабевает.

Это реальная проблема, если ваш бизнес — программное обеспечение. Но расходы финтеха — не инженерные расходы. Если следить за деньгами, различие становится очевидным быстро.

PayPal тратит 9% дохода на R&D. Block — 12%. Это не потому, что инженерия в финтехе не важна. Инженерная команда Stripe мирового уровня и реально обеспечивает конкурентное преимущество. Просто инженерия — не то, куда направляется большая часть средств.

Они идут в «фин». И в отличие от расходов на R&D, эти затраты не просто создают продукт, они формируют защитные барьеры:

Кредитные потери обеспечивают данные для андеррайтинга.

Affirm тратит 35% дохода на кредитные потери и стоимость капитала ещё до оплаты труда инженеров. Каждый доллар, потерянный из-за дефолтов — это доллар данных о погашениях, которыми не располагает конкурент. Новый игрок, обучающийся на синтетических данных, не имеет реальной базы. Надёжную историю потерь невозможно построить только на синтетике.

Расходы на комплаенс обеспечивают разрешения от регуляторов.

Wise выделяет треть штата на комплаенс и предотвращение финансовых преступлений, охватывая более 65 лицензий. Лицензии на перевод денег в 50 штатах. BSA/AML-программы. Требования к банковским лицензиям. Это не преимущества, которые можно построить. Это разрешения, которые нужно постоянно получать. Получить банковскую лицензию нельзя просто написав код.

Объём транзакций приносит уникальные данные.

Платёжный сегмент Toast работает с валовой маржой 22% против 70% в SaaS-сегменте, но генерирует почти вдвое больше валовой прибыли. Эти затраты обеспечивают данные о транзакциях на уровне торговцев, которые используются Toast Capital, выдавшим займы на сумму более $1 млрд. Модели риска Adyen обучаются на транзакциях в более чем 30 рынках.

Маржа финтеха изначально была невысокой — и это ключ

Платёжная компания работает с валовой маржой 20–50%, а не 80%. Но низкая маржа не означает слабый бизнес. Маржа финтеха ниже, потому что многие затраты дают нарастающие преимущества. Даже те, что не дают, всё равно находятся вне зоны влияния снижения затрат из-за ИИ.

ИИ делает каждый из этих защитных барьеров сильнее. Улучшенные модели сокращают потери. Более эффективное обнаружение мошенничества снижает количество возвратов платежей. Улучшенные инструменты комплаенса позволяют небольшим командам получать больше лицензий. ИИ не заменяет защиту. Он вознаграждает компании, которые выбрали сложные части финтеха: движение денег, риск, уникальные данные и регулирование.

Таким образом, суть не просто в том, что «ИИ помогает финтеху». ИИ смещает ценность от поверхности продукта к уникальным данным, способности принимать риски, разрешениям регуляторов и дистрибуции, встроенной в реальное движение денег. Если вы развиваетесь в этих сферах, ИИ играет на вашу сторону. Если ваше отличие в коде, он работает против вас.

Спрос продолжает расти. Каждый «вибро-кодированный» чек-аут — новый вектор мошенничества. Каждый ИИ-агент, совершающий операции автономно, — риск возврата платежа. Чем больше строится поверх финтех-рейлов, тем важнее становятся сами рельсы.

«Фин» побеждает

Эта тенденция уже заставляет умных финтех-основателей пересматривать своё положение на спектре «фин» и «тех»:

-

Мы сами андеррайтим и оцениваем риск или передаём его партнёру, который забирает маржу?

-

Мы владеем отношениями с регуляторами или арендуем их у тех, кто ими располагает?

-

Каждая транзакция делает наши модели риска точнее, или мы обучаем чужие?

-

Наш реестр — источник истины или лишь отражение чужого?

Это различие делит финтех-рынок на две части. Компании, которые владеют отношениями с регуляторами, несут кредитные потери и накапливают данные о транзакциях, создают защитные барьеры, которые ИИ только укрепляет. Те, кто арендует «фин», используя лицензию партнёрского банка, реестр BaaS-провайдера, чужие модели риска и просто улучшенный UI, сталкиваются с такой же проблемой, как SaaS-компании. Их отличие — в коде, а код стал дешевле.

Старый арбитраж экономики финансовых услуг с мультипликатором программного обеспечения ушёл. Новый проще: владейте «фин».

Отказ от ответственности:

-

Данная статья перепечатана с [Matt Brown's Notes]. Все авторские права принадлежат оригинальному автору [Matt Brown]. Если есть возражения против перепечатки, пожалуйста, обратитесь к команде Gate Learn, и они оперативно рассмотрят вопрос.

-

Отказ от ответственности: Мнения и взгляды, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Перевод статьи на другие языки осуществлён командой Gate Learn. Если не указано иначе, копирование, распространение или плагиат переведённых материалов запрещены.