Финансовая черная дыра: стейблкоины вытесняют банки

Примечание редактора: В условиях стремительной цифровизации мировой финансовой системы стейблкоины становятся неотъемлемой силой. Они функционируют вне рамок традиционных банков, денежных рынков и платёжных систем, но активно преобразуют долларовые потоки, ставят под сомнение механизмы передачи монетарной политики и инициируют глубокие дискуссии о базовых принципах финансового порядка.

В статье стейблкоины анализируются с точки зрения истории узкоспециализированных банков («narrow banking»): рассматривается их воспроизведение данной модели в блокчейне, а также влияние на рынок казначейских облигаций США и глобальную ликвидность через «эффект ликвидной чёрной дыры». На фоне развития регулирования нецикличный рост стейблкоинов и их системные риски становятся ключевой темой в профессиональном сообществе.

Оригинальная статья представлена ниже:

Стейблкоины: новое воплощение концепции «narrow banking»

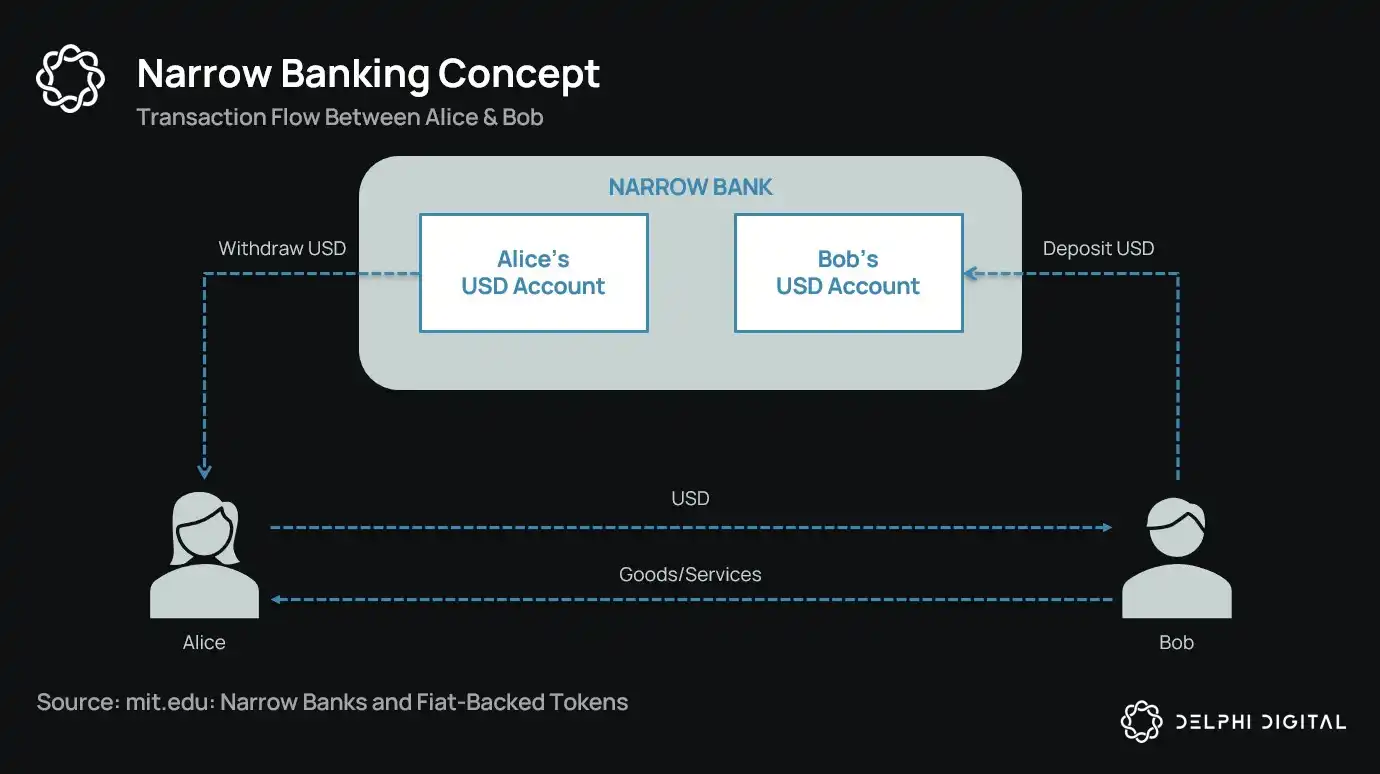

Уже более ста лет реформаторы денежной системы предлагают идеи узкоспециализированных банков — организаций, выпускающих денежные средства, но не занимающихся кредитованием. От «Чикагского плана» 1930-х годов до современной инициативы «The Narrow Bank (TNB)» суть подхода — предотвращение банковских паник и минимизация системных рисков посредством обязательного хранения эмитентами только надёжных ликвидных активов, например государственных облигаций.

Однако регуляторы традиционно отвергали «narrow banking».

Причина проста: несмотря на теоретическую надёжность, узкоспециализированные банки разрушают фундамент современной банковской системы — механизм кредитного создания. Они выводят депозиты из коммерческих банков, аккумулируют безрисковые залоги и нарушают связь между краткосрочными обязательствами и реальным кредитованием.

Парадоксально, но криптовалютная индустрия фактически возродила концепцию «narrow banking» посредством стейблкоинов, обеспеченных фиатом. Стейблкоины практически полностью повторяют обязательства «narrow bank»: они обеспечены, мгновенно доступны к погашению и в основном поддерживаются казначейскими бумагами США.

После череды банкротств во время Великой депрессии представители Чикагской школы разработали концепцию полного отделения создания денег от кредитных рисков. В рамках «Чикагского плана» 1933 года банки были обязаны держать 100% резервов против депозитов до востребования; кредитование было разрешено только из срочных вкладов или собственного капитала, но не из средств на расчетных счетах.

Цель — устранить банковские паники и снизить нестабильность финансовой системы: если банки не используют депозиты для кредитования, они не сталкиваются с проблемой ликвидности.

В последние годы идея «narrow banking» вновь актуализировалась. Такие банки размещают средства только в безопасные краткосрочные государственные ценные бумаги — казначейские векселя или резервы ФРС. Недавний пример — «The Narrow Bank (TNB)», подавшая в 2018 году заявку на получение процентов по избыточным резервам ФРС («IOER»), но получившая отказ. ФРС опасалась, что TNB станет безрисковой альтернативой депозитам с высокой доходностью и «ослабит механизм передачи монетарной политики».

Подлинная причина опасений регуляторов: успешное «narrow banking» способно подорвать коммерческую банковскую систему, вывести депозиты из традиционных банков и сконцентрировать безрисковые залоги. Такие банки создают инструменты, аналогичные деньгам, не поддерживая кредитное посредничество.

С моей точки зрения, современная банковская система — это по сути иллюзия, работающая при условии, что никто не ищет «выход». «Narrow banking» напрямую угрожает этой конструкции. Но, по сути, это не теория заговора, а отражение уязвимости действующей финансовой модели.

Центральные банки не занимаются прямой эмиссией, а управляют системой через коммерческие банки: стимулируют кредитование или сдерживают его, поддерживают ликвидность в кризис и обеспечивают оборот государственных долгов через резервы. За это коммерческие банки получают доступную ликвидность, регуляторную гибкость и негласные гарантии поддержки в экстренных случаях. В такой структуре коммерческие банки — это инструмент государственного влияния на экономику, а не независимые участники рынка.

Теперь представьте банк, который заявляет: «Нам не нужно кредитное плечо, мы просто предоставляем клиентам безопасные деньги, полностью обеспеченные казначейскими бумагами или резервами ФРС». В этом случае традиционная система частичного резервирования становится неактуальной — и вся модель оказывается под угрозой.

Отказ ФРС в выдаче главного счета TNB — показатель этой угрозы. Проблема не в потенциальном крахе TNB, а в её возможном успехе: если появится валюта, всегда ликвидная, без кредитных рисков и с доходностью, зачем держать деньги в обычном банке?

Именно здесь появляются стейблкоины.

Стейблкоины, обеспеченные фиатом, фактически реализовали модель «narrow banking»: выпускают цифровые обязательства, погашаемые в долларах, и обеспечивают их 1:1 надёжными ликвидными резервами вне цепи. Как и «narrow banks», эмитенты стейблкоинов не используют резервы для кредитования. Хотя такие эмитенты, как Tether, сейчас не выплачивают проценты, это выходит за рамки статьи — здесь рассматривается роль стейблкоинов в современной монетарной архитектуре.

Активы — безрисковые, обязательства мгновенно погашаются, обладают свойствами валюты с номинальной стоимостью; отсутствует кредитное создание, нет несоответствия сроков и кредитного плеча.

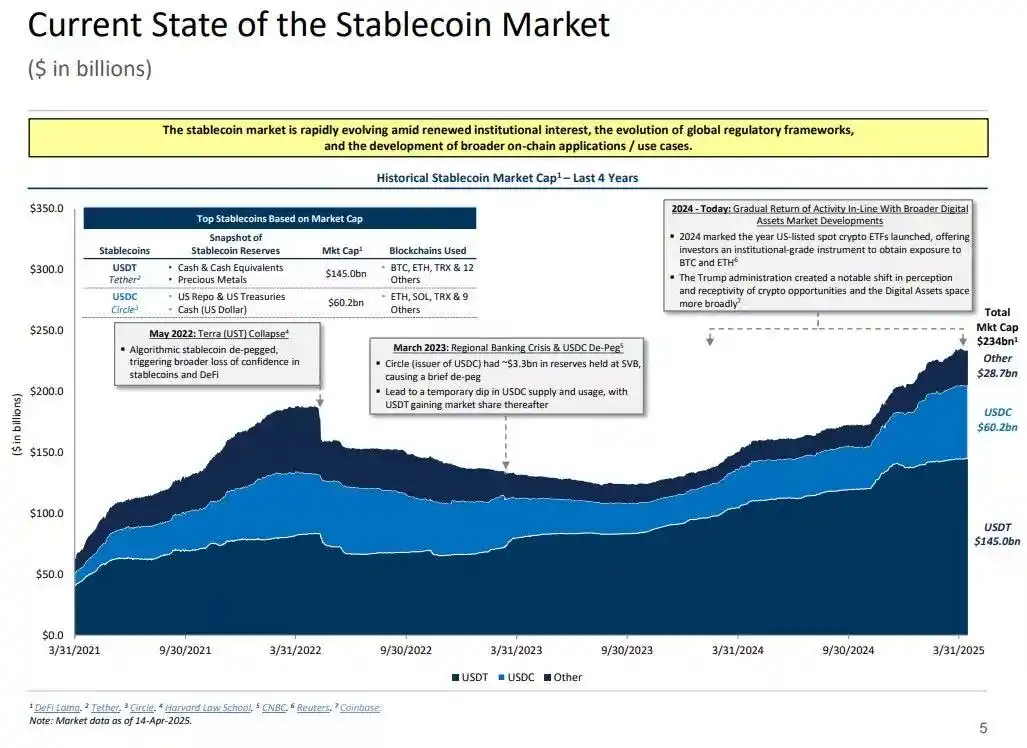

Если «narrow banks» были «задушены» регуляторами на раннем этапе, стейблкоины подобных ограничений не испытывают. Многие эмитенты работают вне традиционной банковской системы, спрос на стейблкоины стабильно растёт — особенно в странах с высокой инфляцией и на развивающихся рынках, где доступ к долларовым банковским услугам ограничен.

Таким образом, стейблкоины превратились в «цифровой евродоллар», обращающийся вне банковской системы США.

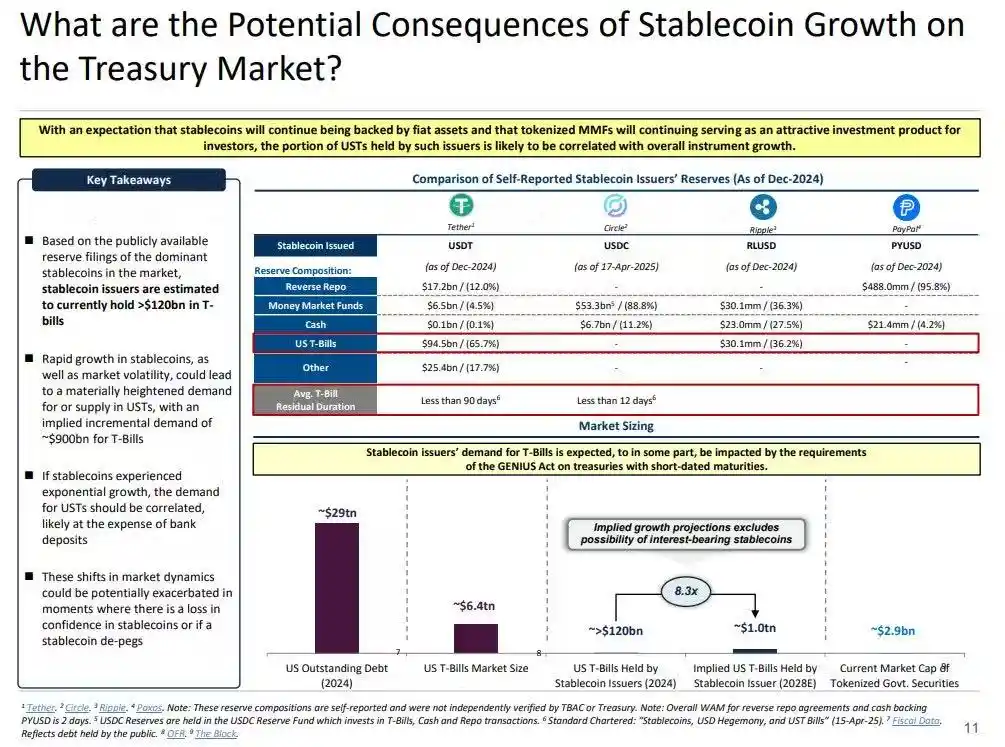

Но возникает ключевой вопрос: что произойдёт с системной ликвидностью при масштабном поглощении казначейских облигаций США стейблкоинами?

Гипотеза ликвидной чёрной дыры

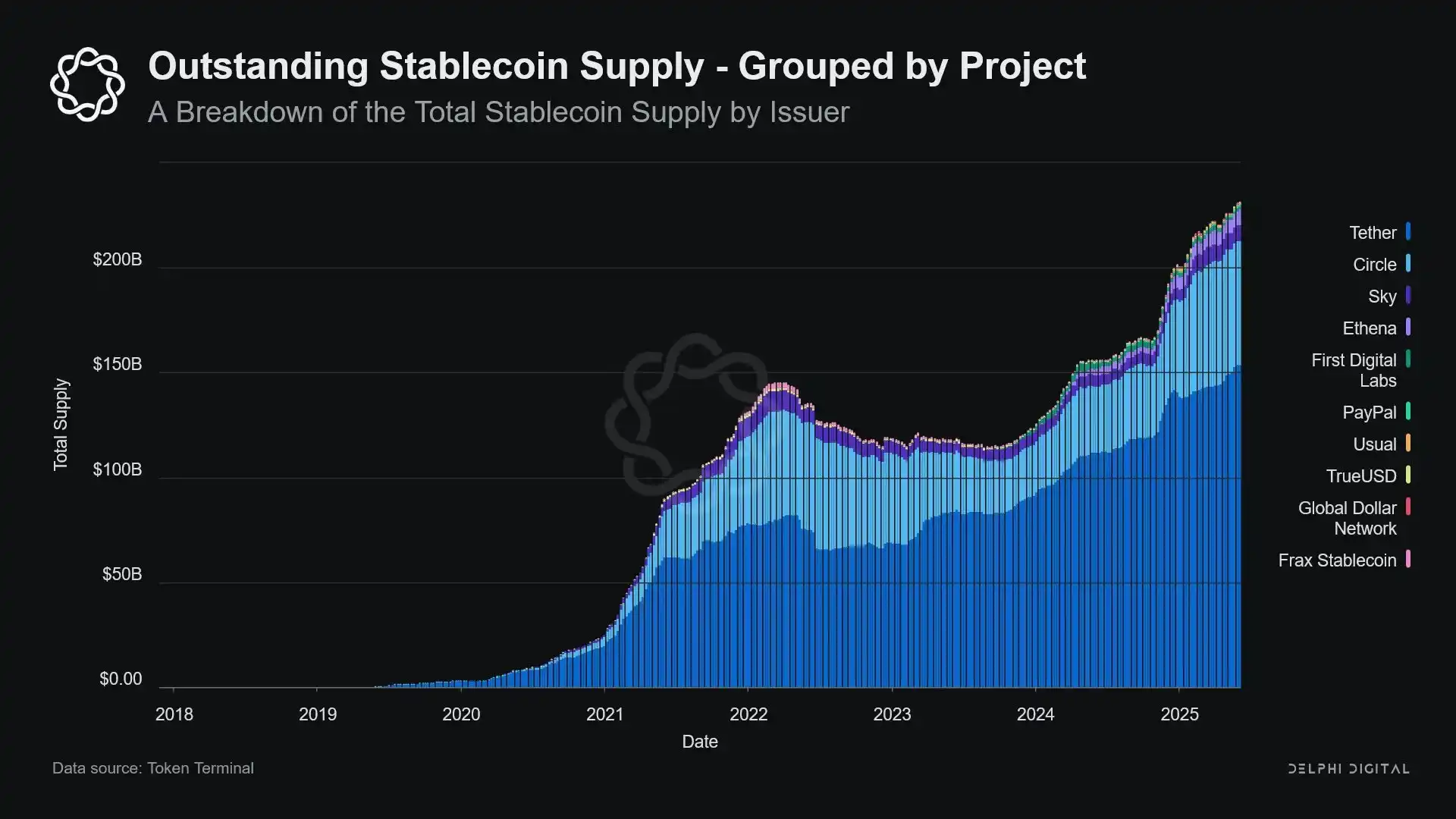

По мере роста объёма стейблкоинов они превращаются в глобальные «острова ликвидности», поглощая долларовые потоки и изолируя безопасные активы, не позволяя им возвращаться в традиционный финансовый оборот.

В результате формируется «ликвидная чёрная дыра» на рынке казначейских облигаций США: значительная часть облигаций поглощается системой стейблкоинов, но не циркулирует на межбанковском рынке, влияя на общий запас ликвидности в финансовой системе.

Эмитенты стейблкоинов — долгосрочные чистые покупатели краткосрочных казначейских бумаг США. Каждый доллар стейблкоина обеспечен эквивалентными активами на балансе — обычно казначейскими векселями или операциями обратного репо. В отличие от банков, эмитенты не продают эти облигации для кредитования или перехода к более рискованным инструментам.

Пока стейблкоины циркулируют, их резервы сохраняются. Погашение происходит только при выходе пользователя из системы стейблкоинов, что бывает редко — обычно пользователи просто обменивают токены или используют стейблкоины как долгосрочный эквивалент наличных.

Таким образом, эмитенты стейблкоинов действуют как односторонние «ликвидные чёрные дыры»: они поглощают казначейские бумаги, но практически не выпускают их обратно. Когда эти облигации хранятся на кастодиальных счетах, они исключаются из традиционного цикла обеспечения — их нельзя повторно заложить или использовать на репо-рынке, фактически выводя их из оборота денежной массы.

Это — «эффект стерилизации денег». Как и количественное ужесточение («QT») ФРС, сокращающее ликвидность за счёт вывода качественного залога, стейблкоины оказывают аналогичное влияние — но вне политики и без макроэкономических целей.

Ещё более значимым становится феномен «Shadow QT» с постоянными обратными связями. Это нецикличный процесс, не зависящий от макроэкономических условий, а постоянно расширяющийся с ростом спроса на стейблкоины. При этом многие резервы стейблкоинов хранятся в офшорных юрисдикциях с низкой прозрачностью вне США, что затрудняет контроль и координацию со стороны регуляторов.

Более того, механизм может стать процикличным. В периоды роста рыночных рисков спрос на доллары на блокчейне увеличивается, стимулируя дополнительный выпуск стейблкоинов и дальнейший вывод казначейских бумаг с рынка — именно тогда, когда ликвидность наиболее востребована, эффект чёрной дыры усиливается.

Хотя масштабы стейблкоинов пока меньше, чем у «QT» ФРС, их механизмы совпадают: сокращается оборот казначейских бумаг, сжимается ликвидность, возрастает давление на процентные ставки.

Причём тенденция ускоряется — за последние годы рост существенно увеличился.

Политические противоречия и системные риски

Стейблкоины занимают уникальное положение: они не являются ни банками, ни фондами денежного рынка, ни платёжными сервисами. Такая неоднозначность создаёт структурные вызовы для регуляторов: слишком малы для признания системным риском, слишком значимы для запрета, слишком полезны и слишком опасны для самостоятельного развития без регулирования.

Традиционные банки — ключевой канал передачи монетарной политики в реальную экономику. Когда ФРС повышает ставки, ужесточаются условия кредита, меняются ставки по депозитам, корректируются параметры финансирования. Эмитенты стейблкоинов не занимаются кредитованием, поэтому не могут передать изменения ставок в кредитные рынки. Вместо этого они аккумулируют доходные казначейские бумаги США, не предлагают кредитных или инвестиционных продуктов, а большинство стейблкоинов даже не выплачивают проценты держателям.

Отказ ФРС в доступе «The Narrow Bank (TNB)» к главному счету был вызван не опасениями кредитных рисков, а страхом финансовой дезинтермедиации. ФРС опасалась, что безрисковый банк с процентными резервными счетами привлечёт массовый отток депозитов из коммерческих банков, дестабилизирует банковскую систему, снизит кредитные возможности и сконцентрирует монетарную власть в «стерилизующем ликвидность хранилище».

Системные риски стейблкоинов схожи — только теперь им даже не нужен доступ к ФРС.

Кроме дезинтермедиации, существует риск паники. Даже без доходности стейблкоинов, если рынок потеряет доверие к качеству резервов или регулятивной позиции, может возникнуть массовый вывод средств. В такой ситуации эмитенты вынуждены будут срочно продавать казначейские бумаги, как это было в 2008 году на рынке фондов денежного рынка или в 2022 году на рынке LDI в Великобритании.

В отличие от банков, у эмитентов стейблкоинов нет «кредитора последней инстанции». Их теневая банковская природа позволяет быстро занять системную позицию, но столь же быстро утратить устойчивость.

Как и в случае Bitcoin, встречаются отдельные случаи «утраты seed-фраз» — в контексте стейблкоинов это означает, что часть средств навсегда блокируется в казначейских облигациях США, теряя обращаемость и превращаясь в ликвидную чёрную дыру.

Стейблкоины, некогда нишевые продукты на криптобиржах, стали основными каналами долларовой ликвидности, проникли на биржи, в протоколы DeFi, а также трансграничные переводы и глобальные коммерческие платежи. Теперь это не маргинальная инфраструктура, а фундамент архитектуры долларовых операций вне банковской системы.

Их рост «стерилизует» залоги, блокируя безопасные активы в резервных хранилищах. Это сокращение баланса вне контроля центральных банков — «ambient QT» («фоновое количественное ужесточение»).

Пока регуляторы и банковский сектор пытаются сохранить прежний порядок, стейблкоины уже начинают его трансформировать.

Отказ от ответственности:

- Статья перепечатана с ресурса [BlockBeats], авторские права принадлежат оригинальному автору [@ 0x_Arcana]. При возникновении возражений по перепечатке обратитесь к команде Gate Learn — ваш запрос будет рассмотрен оперативно согласно действующим процедурам.

- Отказ от ответственности: Мнения и оценки, изложенные в статье, отражают исключительно личную позицию автора и не являются инвестиционной рекомендацией.

- Переводы данной статьи на другие языки осуществлены командой Gate Learn и не подлежат копированию, распространению или использованию без указания Gate как источника.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году