Выбор корпоративной структуры имеет решающее значение для Web3-компаний, стремящихся к международному развитию. Правильно выстроенная архитектура не только позволяет оптимизировать налогообложение, но и минимизирует риски, обеспечивая гибкость для ведения бизнеса на глобальном уровне.

Стратегическое использование структуры с одним юридическим лицом, обладающей низкой налоговой нагрузкой, либо внедрение многоуровневых схем, адаптированных под особенности бизнеса, существенно повышает конкурентоспособность компании и способствует устойчивому росту в Web3-среде.

В силу своей децентрализованной природы Web3-компании сталкиваются с уникальными юридическими, налоговыми и операционными вызовами при выходе на мировые рынки.

Грамотно выбранная корпоративная структура гарантирует соответствие законодательству, оптимизацию налоговой нагрузки, снижение рисков и адаптивность к различным правовым системам, технической инфраструктуре и требованиям рынков по всему миру.

I. Что такое офшорная структура?

Офшорная структура — это организационная и управленческая модель, создаваемая компанией во время глобализации. Ее задача — эффективно координировать международные ресурсы, учитывать специфику рынков и обеспечивать бесперебойную трансграничную деятельность.

Дизайн структуры напрямую отражается на международной конкурентоспособности и операционной эффективности бизнеса. Важные параметры включают не только схему владения, но и возможности для будущей реструктуризации, налоговые последствия, управление интеллектуальной собственностью, привлечение инвестиций, а также общие затраты на сопровождение.

II. Выбор типа офшорной структуры

Для Web3-компаний при международном структурировании ключевым аспектом является налоговая оптимизация, поскольку меняющиеся правила мирового налогообложения все больше влияют на цифровые активы. В числе наиболее востребованных юрисдикций для создания офшорных холдингов выделяются Гонконг, Сингапур и Британские Виргинские острова (BVI).

(1) Структура с одним юридическим лицом

1. Гонконг

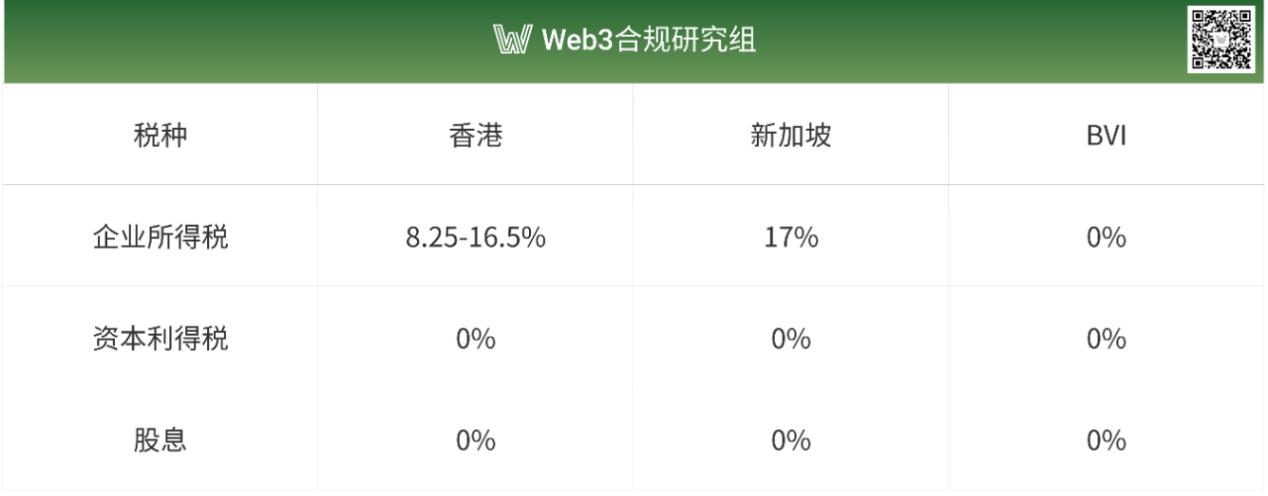

Гонконг предлагает благоприятную налоговую среду с низкими ставками, включая налог на прибыль, налог на доходы физических лиц и налог на недвижимость. Здесь нет ни налога на добавленную стоимость (НДС), ни бизнес-налога. Компании с прибылью до 2 000 000 HKD платят налог по ставке 8,25%, а превышающие этот порог — по ставке 16,5%. Гонконгские компании, владеющие более 5% акций иностранной организации, получают дивиденды без дополнительного налога на зарубежные дивиденды.

Гонконг заключил соглашения об избежании двойного налогообложения (DTT) примерно с 45 странами и регионами, включая материковый Китай, государства ASEAN и ключевые европейские рынки. Такая сеть DTT позволяет гибко планировать налоги, особенно снижая ставку налога на трансграничные дивиденды и проценты.

2. Сингапур

Сингапур взимает налог на прибыль предприятий по ставке 17%, что немного выше гонконгской. Несмотря на это, налоговая система весьма благоприятна для технологических и R&D-компаний — действует множество льгот и вычетов. Также Сингапур полностью освобождает от налога квалифицированные иностранные дивиденды и прирост капитала.

В стране доступны такие налоговые стимулы, как программы Regional Headquarters (RHQ) и Global Trader Program (GTP), открывающие дополнительные возможности налогового планирования для крупных международных компаний.

Сингапур имеет соглашения DTT с более чем 90 странами, включая Китай, Индию и страны ЕС, что позволяет реализовать эффективные стратегии налогового планирования и значительно снижать налоги на трансграничные дивиденды и проценты.

3. BVI (Британские Виргинские острова)

Британские Виргинские острова выделяются нулевыми налогами, высоким уровнем конфиденциальности и гибкостью корпоративных схем. Это одна из ведущих офшорных юрисдикций для инвестиций, защиты активов и налогового планирования, особенно для холдинговых и криптовалютных проектов.

BVI не взимают налог на прибыль, прирост капитала, дивиденды и наследство, что гарантирует минимальные налоговые издержки.

Компании BVI не публикуют сведения об акционерах и директорах. Для дополнительной конфиденциальности и защиты активов предусмотрены услуги номинальных лиц.

Структуры BVI признаны во многих финансовых центрах, включая Гонконг, Сингапур и Лондон, что облегчает открытие счетов, расчеты и движение капитала.

Сравнительная таблица налоговых ставок:

(2) Многоуровневая структура

Многоуровневая архитектура обеспечивает максимальную гибкость в налоговом планировании. Национальные компании могут учреждать промежуточные холдинги в низконалоговых юрисдикциях (Гонконг, Сингапур, BVI, Каймановы острова) для инвестиций в целевые рынки. Это позволяет оптимизировать налоги, защитить конфиденциальную информацию, диверсифицировать риски, а также упростить будущую реструктуризацию собственности и выход на IPO.

Пример 1 — Промежуточная холдинговая компания: Китай → Сингапур → Дочерняя компания в Юго-Восточной Азии (например, Вьетнам)

Китайская материнская компания может инвестировать во Вьетнам через сингапурский холдинг. Поскольку между Китаем, Сингапуром и Вьетнамом действуют соглашения DTT, налог на дивиденды может быть снижен до 5% — то есть на 50% ниже, чем при прямом владении из Китая (где ставка по DTT между Китаем и Вьетнамом составляет 10%).

В случае продажи акций промежуточный холдинг в Сингапуре, как правило, не платит налог на прирост капитала, тогда как при прямой продаже доли в дочерней компании во Вьетнаме применяется ставка 20%. Промежуточная структура через Сингапур также соответствует международным инвестиционным стандартам, облегчая ликвидность при выходе из актива.

Кроме того, холдинги в Сингапуре могут исполнять функции регионального офиса, управлять дочерними компаниями в разных странах, что облегчает международные инвестиции и последующее выделение бизнеса для выхода на биржу. Благодаря развитому финансовому рынку сингапурские структуры могут выпускать облигации и привлекать кредиты за рубежом, снижая расходы на финансирование.

Пример 2 — VIE-структура: BVI → Гонконг → Операционная компания

В юрисдикциях с жестким регулированием Web3 и повышенными операционными рисками широко применяется Variable Interest Entity (VIE). В этой модели холдинг на BVI владеет дочерним предприятием в Гонконге, которое инвестирует в операционную компанию, обеспечивая косвенный контроль через VIE-контракты (используются такими компаниями, как Alibaba, Tencent Music, New Oriental). Офшорная холдинговая структура действует через договорные отношения.

BVI, являясь материнской холдинговой компанией, освобождается от налога на прирост капитала при продаже акций и обеспечивает приватность учредителей.

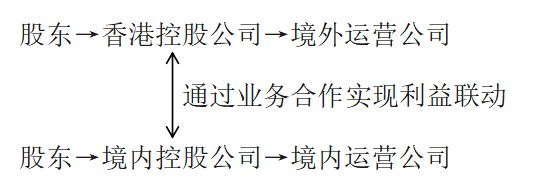

Пример 3 — Параллельная оншорная/офшорная структура:

Такая модель подходит для ситуации с законодательной неопределенностью или когда вопросы финансирования, геополитики, лицензирования и защиты данных требуют отдельного подхода для оншорных и офшорных лиц. Подробный пример: Mankun Research | Web3-стартапы: соответствует ли схема «фронтенд в Гонконге, бэкенд в Шэньчжэне» законодательству? (Гиперссылка: https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Параллельная структура обычно снижает общую налоговую нагрузку. Офшорные компании могут быть зарегистрированы в юрисдикциях с налоговыми льготами (Гонконг, Сингапур, Кайманы), используя пониженную ставку налога на прибыль и освобождение от налога на прирост капитала. Прибыль распределяется так, чтобы получить максимальные вычеты и минимизировать налоги внутри группы.

Независимые операции оншор/офшор: В рамках параллельных схем российские и зарубежные компании выступают как самостоятельные юридические лица, применяя свои национальные схемы налогообложения. Это позволяет каждой структуре уплачивать налоги по местному законодательству без консолидации глобального дохода, связанного с владением материнской компанией.

III. Заключение

Правильная корпоративная структура — необходимое условие для международного расширения Web3-бизнеса. Она обеспечивает налоговую эффективность, управление рисками и гибкость деятельности. Будь то единая структура в низконалоговой юрисдикции или многоуровневые международные схемы, грамотное структурирование помогает занять лидирующие позиции и реализовать потенциал роста в Web3-экосистеме.

Отказ от ответственности:

- Статья опубликована на основе [TechFlow] с сохранением авторских прав за автором [Crypto Miao]. По вопросам копирования и публикации материалов обращайтесь в команду Gate Learn.

- Мнение автора отражает его личную позицию и не является инвестиционной рекомендацией.

- Gate Learn переводит статьи на другие языки. Любое воспроизведение, распространение или плагиат переводов без прямого указания Gate запрещено.