DeFi может утратить свою децентрализованность и перейти к модели CeFi: ключевые факты о тенденции обратного выкупа токенов

Когда администраторы Uniswap представили предложение “UNIfication” 10 ноября, оно скорее напоминало корпоративную трансформацию, чем обновление протокола.

План предусматривает активацию ранее неиспользуемых комиссий протокола, их обработку через новый on-chain казначейский механизм и направление средств на покупку и сжигание токенов UNI. Такая схема близка по логике к программам обратного выкупа акций в традиционных финансах.

Уже на следующий день Lido предложил похожий механизм: его DAO инициировало автоматизированный механизм обратного выкупа, перенаправляющий избыточный доход от стейкинга на выкуп управляющего токена LDO, если цена Ethereum превышает $3 000, а годовой доход превышает $40 млн.

Модель построена на антицикличной логике: она становится более активной в периоды роста рынка и сдержанной в стеснённых условиях.

Эти шаги знаменуют новую веху для децентрализованных финансов.

После эпохи мем-токенов и агрессивных кампаний стимулирования ликвидности крупнейшие DeFi-протоколы переориентируются на фундаментальные показатели — доходы, сборы и эффективность капитала.

Однако такой сдвиг заставляет сектор отвечать на сложные вопросы: кто контролирует протоколы, насколько устойчивы новые модели, и не уступает ли децентрализация корпоративной логике?

Новая финансовая логика DeFi

В 2024 году рост DeFi в основном поддерживали культурный импульс, программы стимулов и фарминг ликвидности. Недавняя реактивация комиссий и принятие моделей обратного выкупа демонстрируют стремление напрямую связать стоимость токенов с бизнес-результатами.

Для Uniswap план выкупа до 100 млн UNI трансформирует токен из чисто управляющего актива в инструмент, отражающий экономику протокола, хотя он и не обладает юридическими гарантиями или правами на денежный поток, характерными для акций.

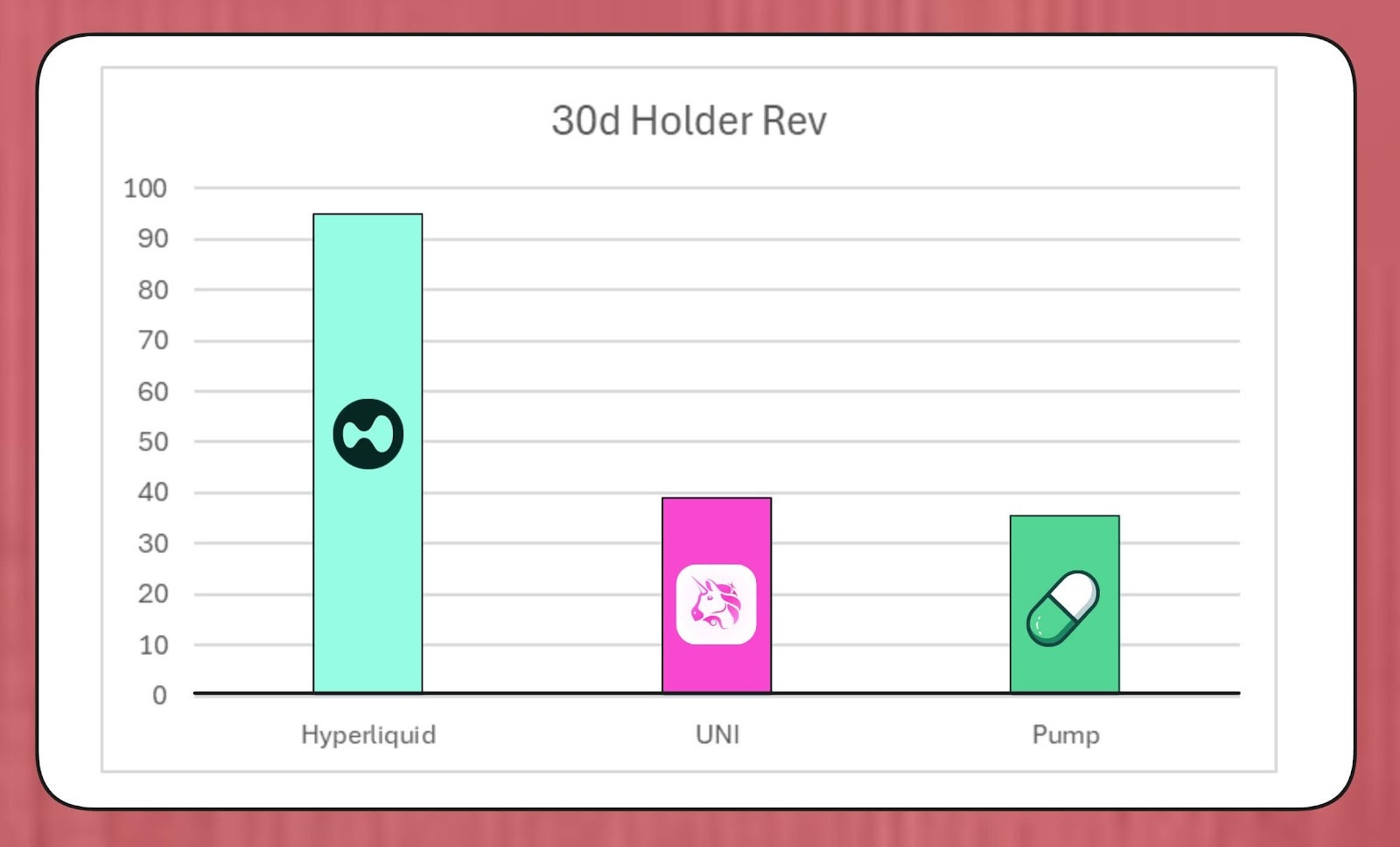

Масштаб инициатив впечатляет: по оценке исследователя MegaETH Labs BREAD Uniswap способен обеспечивать порядка $38 млн ежемесячно для обратного выкупа по текущим размерам комиссий.

Эта величина превышает скорость Pump.fun, но уступает Hyperliquid, где показатель оценивается в $95 млн.

Hyperliquid vs. Uniswap vs. Pump.fun: обратный выкуп токенов (Источник: Bread)

Модель Lido предполагает ежегодный объем выкупа в районе $10 млн: приобретённые LDO объединяются с wstETH и размещаются в пулах ликвидности, повышая глубину торгов.

Похожие программы запускаются и в других проектах. Jupiter направляет 50% операционного дохода на обратный выкуп JUP, dYdX выделяет четверть сетевых комиссий на выкуп и вознаграждения валидаторам. Aave планирует ежегодно направлять до $50 млн на казначейский выкуп.

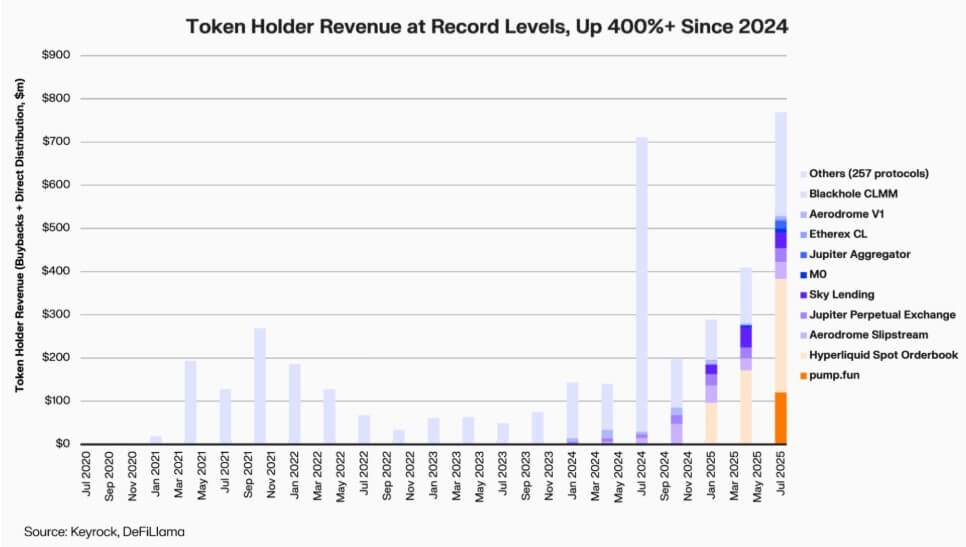

Согласно Keyrock, выплаты держателям токенов, привязанные к доходу, с начала 2024 года выросли более чем в пять раз. В июле протоколы распределили или потратили около $800 млн на обратный выкуп и стимулы.

Доход держателей токенов DeFi-протоколов (Источник: Keyrock)

В результате около 64% совокупного дохода крупнейших протоколов возвращается держателям токенов — это резкий контраст с ранними этапами, когда акцент делался на реинвестирование.

Такая динамика отражает растущее понимание: дефицит и регулярные доходы становятся основной ценностью DeFi.

Институционализация токеномики

Волна обратных выкупов демонстрирует сближение DeFi с институциональными финансами.

DeFi-протоколы внедряют привычные для фондового рынка метрики — коэффициент цена/выручка (P/S), пороги доходности, ставки чистого распределения — чтобы говорить с инвесторами на языке, понятном для анализа компаний роста.

Это сближение облегчает работу управляющих фондами, но одновременно требует дисциплины и прозрачности, к которым DeFi изначально не был готов.

Аналитика Keyrock уже отмечала: многие программы базируются на текущих казначейских резервах, а не на устойчивых денежных потоках.

Такой подход поддерживает цену токена в краткосрочной перспективе, но вызывает вопросы о долгосрочной устойчивости, особенно когда доходы от комиссий цикличны и коррелируют с ростом цен на токены.

Кроме того, аналитики вроде Marc Ajoon (Blockworks) считают, что обратные выкупы по усмотрению протокола имеют слабый рыночный эффект и могут привести к нереализованным убыткам при снижении цены токена.

Ajoon призывает к моделям, основанным на данных: инвестировать, когда оценки низки, реинвестировать при ослаблении роста, и обеспечивать, чтобы обратный выкуп отражал реальную операционную эффективность, а не спекулятивное давление.

Он отмечает:

“В нынешнем виде обратные выкупы не решают все проблемы… Из-за «нарратива обратного выкупа» они часто реализуются без оценки других вариантов с лучшей отдачей.”

Джефф Дорман (Arca CIO) смотрит на проблему шире.

По его словам, корпоративные buyback-стратегии снижают количество акций, а токены существуют в сетях, где предложение нельзя сократить традиционными инструментами реструктуризации или M&A.

Сжигание токенов продвигает протокол к полностью децентрализованной системе, но хранение даёт гибкость для будущего выпуска при необходимости. Такая двойственность делает решения о распределении капитала даже более значимыми, чем на рынке акций.

Появление новых рисков

Финансовая логика обратных выкупов проста, но их влияние на управление — гораздо сложнее.

Например, UNIfication от Uniswap переводит операционный контроль от фонда сообщества к Uniswap Labs, частной компании. Такая централизация вызывает опасения аналитиков, которые считают, что это ведёт к иерархиям, от которых децентрализованное управление должно защищать.

Исследователь DeFi Ignas отмечает:

“Оригинальная концепция децентрализации в крипто сталкивается с трудностями.”

Ignas показывает, что эти тенденции проявились за последние годы: DeFi-протоколы реагируют на инциденты безопасности экстренными отключениями или быстрыми решениями ключевых команд.

Он считает, что концентрация полномочий, даже если экономически оправдана, снижает прозрачность и вовлечённость пользователей.

Сторонники консолидированных моделей, напротив, утверждают, что концентрация может быть функциональной, а не идеологической.

Эдди Лаззарин (CTO A16z) описывает UNIfication как “замкнутый цикл”, где доход от децентрализованной инфраструктуры поступает напрямую держателям токенов.

Он отмечает, что DAO сохраняет возможность эмиссии новых токенов для развития, сочетая гибкость с финансовой дисциплиной.

Напряжение между распределённым управлением и исполнительными решениями не ново, но финансовое значение этого баланса стало выше.

Крупнейшие протоколы управляют казначействами на сотни миллионов долларов, а их стратегические решения влияют на всю экосистему ликвидности. По мере взросления DeFi дискуссия о модели управления смещается от идеологии к анализу баланса.

Испытание зрелости DeFi

Рост программ обратного выкупа токенов демонстрирует, что DeFi становится более структурированной, ориентированной на показатели индустрией. Видимость денежных потоков, ответственность за результат и синхронизация с интересами инвесторов вытесняют свободные эксперименты.

Но вместе с этим ростом появляются новые вызовы: управление может смещаться к централизации, регуляторы могут трактовать buyback как дивиденды, а команды фокусироваться на финансовых схемах вместо инноваций.

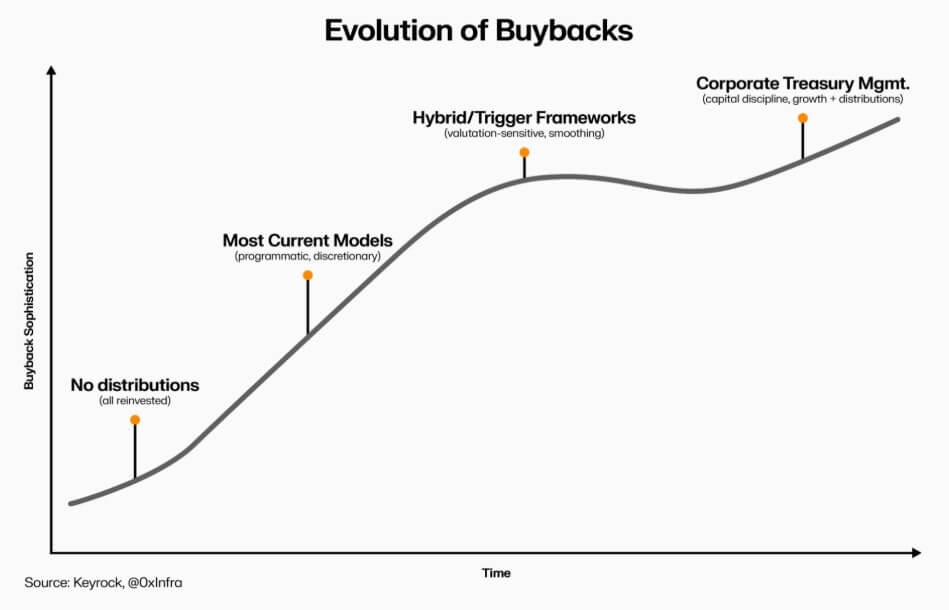

Долговечность этого перехода зависит от реализации: программные модели обеспечивают прозрачность и поддерживают децентрализацию через автоматизацию на блокчейне. Дискреционные схемы buyback проще внедрять, но они могут подорвать доверие и юридическую ясность.

Эволюция обратных выкупов токенов DeFi (Источник: Keyrock)

Гибридные системы, привязывающие обратный выкуп к объективным сетевым метрикам, могут быть компромиссным решением, хотя пока мало кто показал устойчивость в реальных условиях.

Очевидно, что взаимодействие DeFi с традиционными финансами выходит за рамки простого подражания: сектор внедряет корпоративные практики — управление казначейством, капиталом, финансовую дисциплину, не теряя при этом открытость исходного кода.

Обратный выкуп токенов воплощает это сближение, объединяя рыночное поведение и экономическую логику: протоколы становятся самофинансируемыми, ориентированными на доход организациями, ответственными перед сообществом и оцениваемыми по результатам, а не по идеологии.

Отказ от ответственности:

- Данная статья опубликована с ресурса [CryptoSlate]. Все права принадлежат автору [Oluwapelumi Adejumo]. В случае возникновения возражений относительно публикации, просьба связаться с командой Gate Learn для оперативного урегулирования вопроса.

- Юридический отказ: Все взгляды, изложенные в статье, отражают исключительно мнение автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Без специального разрешения запрещено копировать, распространять либо использовать переведённые материалы.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году