Финансовые циклы в своей основе движимы использованием заемного капитала. От бурного роста и падения мем-токенов до многолетних технологических волн человечество постоянно создает механизмы, формирует убеждения и строит институты для добычи нового богатства. Чтобы осмыслить роль сближения токенов, акций и облигаций, кратко обратимся к эволюции глобальной финансовой системы.

С эпохи Великих географических открытий в конце XV века ведущие капиталистические экономики проходили ряд трансформаций:

- • Испания и Португалия — опора на золото и серебро, жесткие колониальные плантационные системы

- • Нидерланды — появление акций и корпоративных структур (Голландская Ост-Индская компания)

- • Англия — золотой стандарт и «колониальные ножницы» (военное превосходство, системное проектирование, имперские привилегии)

- • США — доллар, гособлигации (Treasuries) и сеть военных баз (контроль ключевых точек вместо прямой колонизации)

Каждая новая держава перенимала сильные и слабые стороны предшественников: Британия — корпоративную модель акций, США — военное доминирование и так далее. Важно понять, какую инновацию привносила каждая восходящая держава. На этом фоне выделяются два фундаментальных признака классического капитализма:

- • Закон гегемонии Кёпа: как животные эволюционируют к большему размеру, так и новые центры экономики растут в масштабе (Нидерланды → Англия → США).

- • Экономические долговые циклы: реальные активы и производство постепенно уступают финансовым инструментам. Классический путь капиталистических держав определяется инновационным накоплением финансового капитала.

- • Неизбежный крах плеча: от голландских акций до производных Уолл-стрит — рост давления на доходность приводит к обесценению залога, невозврату долгов, и лидерство переходит к новым экономикам.

Сегодня США находятся на грани возможностей мирового доминирования — впереди затяжной этап переплетения глобальных финансов.

В конечном итоге контроль над облигациями США будет утрачен, как Британия столкнулась с кризисом после бурской войны. Для плавного выхода нужны инструменты — токены, акции, облигации, — позволяющие отсрочить развязку долгового кризиса.

Токены, акции и облигации формируют взаимно поддерживаемую систему: золото и BTC совместно служат залогом для Treasuries, стейблкоины обеспечивают глобальное распространение доллара, а коллективизация убытков смягчает последствия сокращения плеча.

Шесть моделей пересечения токенов, акций и облигаций

Каждый источник радости по сути — лишь мимолетная иллюзия.

Главный закон и в финансах, и в биологии — рост масштаба и усложнение устройства. В периоды расцвета внутреннее соперничество усиливается: финансовые инструменты и виды эволюционируют, проявляя все сложнейшие черты — как рога или оперение у животных, так и комбинации инструментов на финансовых рынках.

Токеномика началась с Bitcoin, выстроив на блокчейне финансовую систему с нуля. Рыночная капитализация Bitcoin в $2 трлн бледнеет на фоне почти $40 трлн в Treasuries — так что его влияние объективно ограничено. Подход Рея Далио, неизменно отстаивающего золото как страховку от доллара, основан на сходной логике.

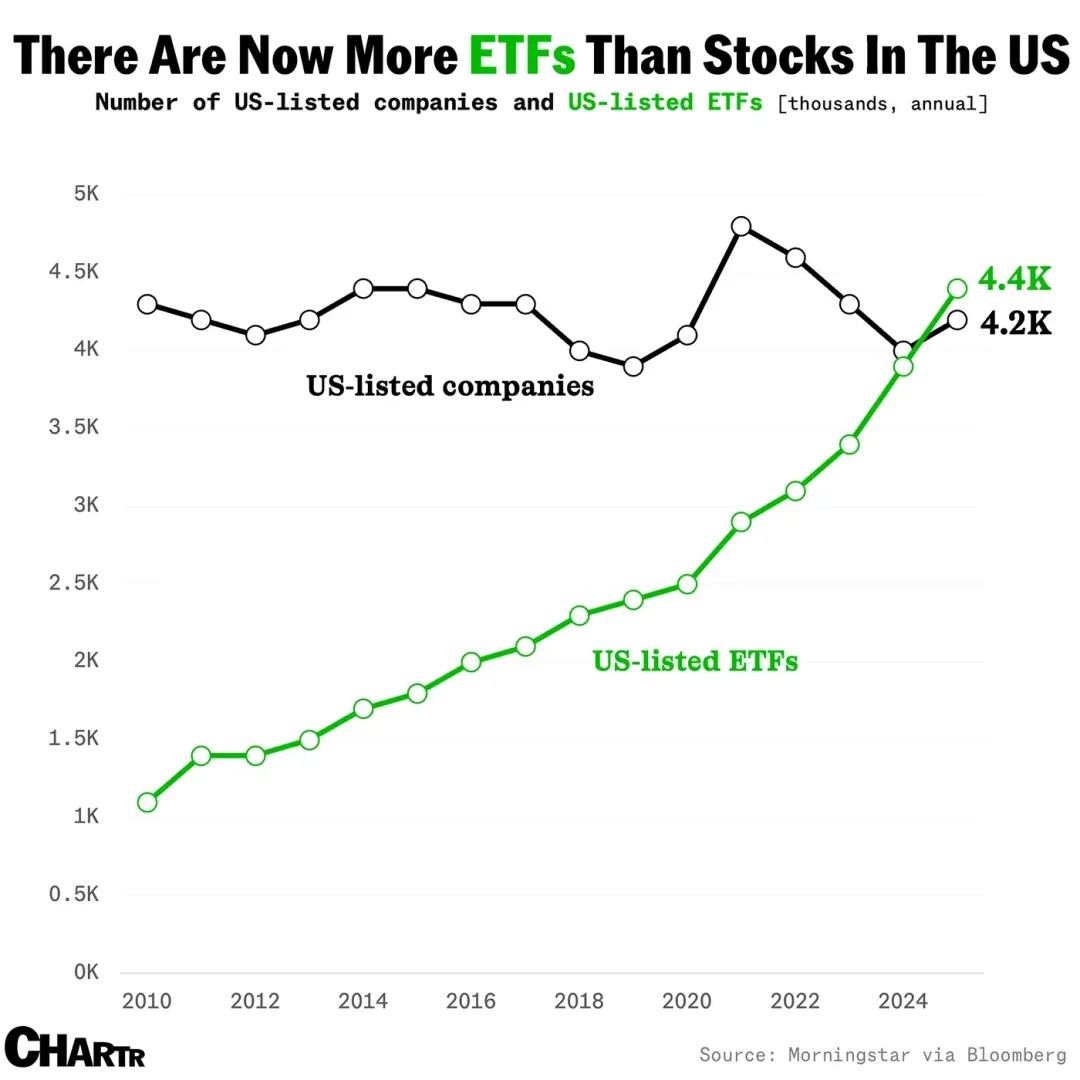

Ликвидность фондового рынка становится опорой для токенов. На pre-IPO сегменте появляется потенциал токенизации: токенизированные акции стали новой формой после цифровизации, стратегии DAT (Treasury Asset Tokenization) будут определять динамику до середины 2025 года.

Важно: Treasuries на блокчейне уже реализуются, а токенизированный корпоративный долг — в том числе выпущенные компаниями облигации на блокчейне — пока остается на стадии пилотных проектов.

Изображение: Рост ETF

Источник: @MarketCharts

Стейблкоины образуют свой нарратив. Токенизированные фонды и долги формируют новую волну RWA (Real World Asset), а мультиактивные ETF с интеграцией токенов, акций и облигаций начинают привлекать институционалов. Повторится ли на крипторынке эффект классических ETF и индексных фондов, поглощающих ликвидность?

Сказать сложно, но такие модели, как альтернативные DAT и стекинговые ETF, отмечают новый этап роста заемного финансирования.

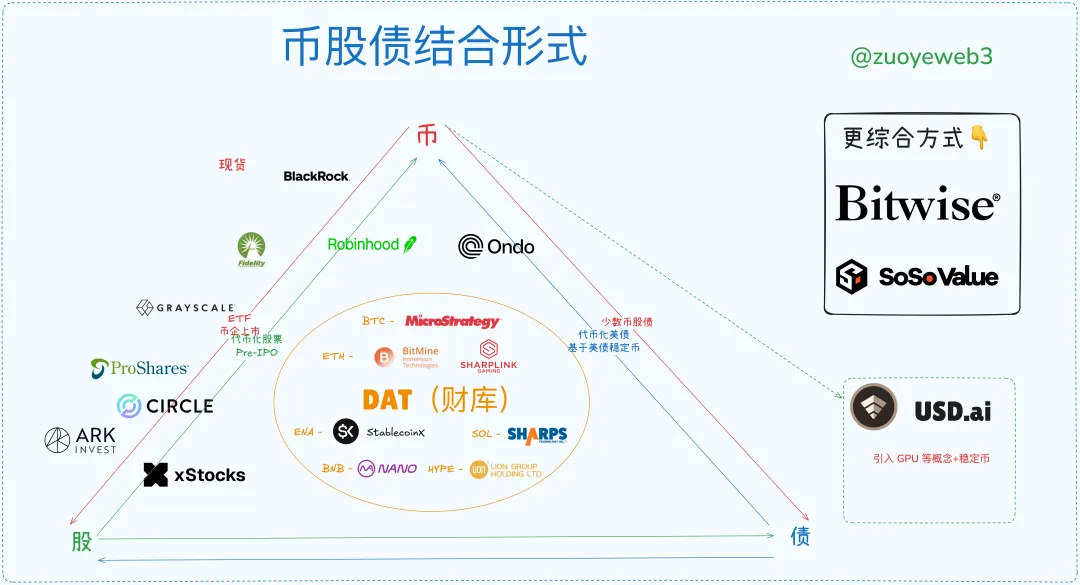

Изображение: Модели интеграции токен-акция-облигация

Источник: @zuoyeweb3

Токены как залог постепенно теряют эффективность и в DeFi, и в классических финансах. На блокчейне востребованы USDC, USDT, USDS — они тем или иным образом отражают производные Treasuries. Оффчейн-трендом становятся стейблкоины. Примером практической реализации ранее выступали ETF и RWA.

Таким образом, сложились шесть основных моделей интеграции токенов, акций и облигаций:

- • ETF (фьючерсные, спотовые, стекинговые и универсальные решения)

- • Token-Stock (новые ончейн-сервисы активов через финансовые технологии)

- • Токеновые IPO (Circle как прецедент жестких лимитов среди стейблкоинов)

- • DAT (различные схемы token-stock-bond на базе MSTR, ETH, ENA/SOL/BNB/HYPE)

- • Токенизация Treasuries и фондов (RWA от Ondo)

- • Токенизация pre-IPO (не стала массовой, пока рискованна, но может радикально изменить классические финансы, интегрируя их в on-chain)

Точно предсказать завершение кредитного цикла невозможно, но общие контуры можно наметить.

Теоретически появление альтернативных DAT сигнализирует о пике долгого цикла — как BTC способен закрепиться у $100 000, так и доллар с облигациями США обречены к переходу в виртуальный формат. Усвоение этого импульса займет десятилетия: вспомним, что с бурской войны до отказа Британии от золотого стандарта прошло 29 лет (1931-1902), как и от Бреттон-Вудской системы до ее закрытия (1973-1944).

Десять тысяч лет слишком долго — надо ловить момент. Крипторынок, по меньшей мере, будет сохранять потенциал до промежуточных выборов в США в 2026 году.

Изображение: Состояние рынка токенов, акций и облигаций

Источник: @zuoyeweb3

Сегодня IPO токен-компаний — самый элитарный и закрытый сегмент: немногие криптофирмы прошли листинг в США, что говорит о трудностях продаж себя как актива.

Наиболее перспективная стратегия — перераспределение уже премиальных активов: пример — безусловное лидерство BlackRock на спотовых ETF по BTC и ETH. Ожидается, что инновации стекинговых и универсальных ETF изменят баланс конкурентной борьбы.

DAT (Treasury Asset Tokenization) — единственный успешный пример реализации трехсторонних связей между токенами, акциями и облигациями. В частности, под залог BTC можно выпускать долг и поднимать цену акций, а затем вновь инвестировать избыточный капитал в BTC. Такая практика свидетельствует о высокой степени доверия BTC как залогу и подтверждает модель его использования как прокси-актива.

В отличие от этого, казначейские компании на ETH (BitMine, Sharplink) способны реализовать лишь связку токен-акция: рынок не готов верить в их долговые инструменты (за исключением тех операций, что касаются покупки токенов). ETH рынок частично признает, но внутреннюю стоимость казначейских компаний на ETH — нет (mNAV ниже 1: акции стоят меньше, чем лежащий в их основе актив).

Если же ETH получит массовое признание, конкурентная борьба на высоком плече выявит победителей: длинный хвост компаний исчезнет, а лидеры сектора станут репрезентантами ETH в новом цикле.

Токенизированные акции уступают DAT, IPO и ETF по размеру, но обладают максимальным потенциалом. Сегодня акции — электронный реестр на серверах, но в будущем они полностью перейдут на блокчейн и станут токенами для любых активов. Примеры: Robinhood ETH L2, xStocks на Ethereum и Solana, Opening Bell от SuperState для токенизации акций Galaxy на Solana.

В будущем токенизированные акции будут конкурировать на Ethereum и Solana, хотя сервис здесь станет более техническим, с не таким существенным влиянием на перераспределение активов. Управляющие эффекты пройдут через $ETH либо $SOL.

Токенизация Treasuries и фондов реализуется через доминирование отдельных игроков (например, Ondo), что связано с разделением между казначейскими и стейблкоиновыми активами. Дальнейшее расширение RWA возможно лишь сквозь призму немонетарных стейблкоинов, а это долгосрочная история с отложенным масштабированием.

Pre-IPO токенизация включает два механизма: (1) сбор капитала до покупки акций, (2) сперва покупка акций, затем выпуск токенов. xStocks работает и с вторичным рынком, и с pre-IPO. Ключевой момент — стимулирование токенизации закрытых рынков, раскрывающей потенциал для массового участия и масштабирования экосистемы стейблкоинов.

Существующая правовая рамка допускает регуляторный арбитраж, однако требует серьезных изменений. Быстрого выхода token pre-IPO на публичный рынок ждать не стоит: главное — власть ценообразования, не сама технология. Wall Street с разветвленной дистрибьюторской сетью будет сопротивляться переменам.

В отличие от этого, токенизированные модели распределения акций и стимулов можно разделить: в крипто среде участники больше ценят стимулы, чем юридические права. Для налогообложения и регулирования дивидендных доходов по акциям в мире достаточно прецедентов; ончейн-переход не принципиальное препятствие.

Pre-IPO токенизация бросает вызов ценообразованию Wall Street, тогда как токенизированные акции раскрывают потенциал доходности Wall Street через расширение каналов и ликвидности. Это принципиально разные сценарии.

Конвергентные бычьи рынки, безжалостные медвежьи

Циклы кредитного плеча самореализуются: каждый бычий триггер поднимает волну из нескольких ралли, наращивая долю заемного финансирования по системе. В фазах снижения институты кросс-холдят залоги и сбрасывают рискованные токены, перемещаясь в защитные активы, а розничные инвесторы несут убытки — добровольно или принудительно.

Показательные сделки — покупка ETH Джеком Ма, приобретение BNB China Renaissance, вывод токенизированных фондов Solana через CMB International — указывают: мировые институты применяют блокчейн как основной связующий слой, формируя новую финансовую эпоху.

США — наглядная иллюстрация закона Кёпа: низкие издержки, высочайшая эффективность и максимальный масштаб, но сегодня страна сталкивается со сложнейшими взаимозависимостями. Новая «Доктрина Монро» неосуществима; интернет может разделиться, но блокчейн остается по природе объединенным — L2, ноды и активы способны взаимодействовать на Ethereum.

На практике интеграция токен-акция-облигация — смена позиций между маркетмейкерами и частными инвесторами. Динамика «Bitcoin растет — альты отстают, Bitcoin падает — альты рушатся» наиболее ярко проявляется в блокчейн-моделях.

Опишем этот механизм:

- В фазах роста институты используют плечо для покупки низковолатильного залога, при падении — продают альтернативные активы ради сохранения позиций в «ядерных» активах.

- Розничный инвестор действует наоборот: на росте продает BTC, ETH, стейблкоины ради высоковолатильных токенов, а при развороте рынка, из-за нехватки ликвидности, вынужден продавать базовые активы ради поддержки плеча в альтах.

- Институты выдерживают больший убыток, выкупая у частных лиц качественные активы. Попытка розницы удержать плечо лишь увеличивает устойчивость институтов и вынуждает розницу продавать еще больше.

- Цикл завершится, когда обрушится плечо: если у розницы нет сил, цикл замирает; если институты терпят крах, разразится системный кризис, крупные активы уже в институциональных руках, а основной удар достанется рознице.

- Потери институтов распыляются по системе, а для розницы плечо — фактически удавка, комиссии уходят институтам, «обыграть систему» так же сложно, как слетать на Луну.

Разделение и анализ залога — поверхность, а экономический смысл кроется в ценообразовании плеча на прогнозных ожиданиях по активам.

Отсюда и резкие просадки альткоинов: розница жаждет большего плеча, чем эмитенты. В медвежьей фазе розничные инвесторы выступают в качестве контрпартнеров системы. Институты диверсифицируют портфели и хеджируют риски, а главные потери ложатся на розницу.

Итак, токены, акции и облигации сочетают динамику плеча и волатильности. Финансовые технологии могут создать частично обеспеченный Treasuries дельта-нейтральный гибридный стейблкоин, объединяющий все три класса активов. Такой инструмент синхронизирует волатильность и обеспечивает эффективное хеджирование — это может повысить доходность.

Эту концепцию частично реализуют ENA/USDe. Прогноз: рост плеча увеличивает TVL и розничную активность до пика волатильности. Проекты удерживают курс USDe за счет жертв ENA; оценки DAT-компаний снижаются, институты первыми уходят из рынка, розница остается с убытками.

Далее запускается многоуровневый цикл: инвесторы в казначейство ENA продают акции ради защиты позиций в ETH/BTC — часть компаний обанкротится, по цепочке от мелких DAT-токенов, затем «мелочи» внутри крупнейших токенов, вплоть до паники и пристального внимания к стратегиям проектов.

В этой картине рынок акций США становится последним резервом ликвидности, но обратная связь может пробить и его. Это не преувеличение: меры американского регулирования не спасли от краха LTCM. Сегодня политики сами запускают токены, а бурное объединение рынков токенов, акций и облигаций становится реальностью.

Взаимосвязанные на блокчейне экономики мира столкнутся с синхронной турбулентностью.

В фазах разворота любые оставшиеся ликвидные площадки — ончейн или оффчейн, по всем шести интеграционным моделям, — становятся точками выхода. Остается жесткий факт: «ФРС» на блокчейне не существует — при обвале ликвидности рынок может опуститься к экстремальным минимумам.

Каждый цикл завершается — и начинается новый.

Пережив длительный период потерь, розничные инвесторы снова накапливают капитал — подрабатывая или инвестируя в BTC, ETH и стейблкоины, которые становятся следующими драйверами для институционалов. Начинается новый цикл. Даже после заметания кредитных хвостов и финансовых манипуляций реальная ценность, созданная трудом, останется фундаментом рынка.

Часто задают вопрос: почему не рассматривается цикл стейблкоинов?

Потому что стейблкоины — это внешние формы циклов. BTC и золото поддерживают хрупкие Treasuries, стейблкоины обеспечивают распространение доллара. Стейблкоины не формируют собственные циклы — им нужны связи с базовыми активами для реальной доходности. Все чаще они фиксируются к BTC/золоту, а не Treasuries, сглаживая динамику плеча.

Выводы

От «меня формирует классика» к «я формирую классику».

Ончейн-кредитование еще недостаточно развито. Интеграция DeFi и CeFi идет, но связь с моделью токен-акция ограничена, частичное пересечение есть в DAT — в дальнейшем мы подробно рассмотрим институциональное кредитование и кредитные системы.

Материал посвящен структурному взаимодействию токенов, акций и облигаций, а также новым моделям и направлениям. ETF закрепились, DAT — поле острой конкуренции, стейблкоины растут быстро, объем on-chain и off-chain возможностей огромен. Token-stock и Pre-IPO имеют большой потенциал, но преобразовать классические финансы только через техническую совместимость невозможно — внутреннего самоподдерживающегося цикла еще нет.

Token-stock и Pre-IPO требуют выработки моделей распределения прав, но «юридические решения» недостаточны — нужны реальные экономические эффекты для прорыва сквозь зарегулированность; одни только регуляторные послабления приводят к бюрократии. История стейблкоинов подтверждает: лучше всего работает grassroots (инициативы снизу).

IPO токен-компаний — способ классических финансов покупать и оценивать крипторынок; это станет повседневностью. Кто планирует выход на биржу — поторопитесь: когда концепция исчерпает себя, оценки станут математическими, как в финтехе и промышленности; креативный потенциал исчезает по мере роста числа листингов.

Токенизированные Treasuries/фонды — история длинная и стабильная, рассчитывать на сверхприбыль не стоит, для частных инвесторов это малозначимо: блокчейн здесь — прежде всего техническое решение.

Здесь предложена статичная макрорамка; свежих динамических данных мало, например по аллокации Питера Тиля между DAT и ETF.

Когда плечо сворачивается, крупные игроки и розница действуют противоположно: крупные выводят второстепенные активы, оставляя ядро, розница продает основное ради поддержки плеча по альтам. Биткоин растет — альты отстают, биткоин падает — альты падают сильнее. Все это требует проверки на данных, но статичная модель уже дает ясность.

Уведомление:

- Статья перепечатана с ресурса [Zuoye Crooked Tree]. Авторское право принадлежит оригинальному автору [Zuoye Crooked Tree]. При возникновении вопросов по публикации обращайтесь в Gate Learn для оперативного рассмотрения.

- Отказ от ответственности: все мнения и оценки отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Копирование, распространение и плагиат переводов запрещены, если прямо не указано Gate.