No retrovisor de 2024, o setor de mineração de Bitcoin desenhava-se como um cenário de sobreviventes, a enfrentar com firmeza um evento de halving e o prolongado frio de um “inverno cripto”.

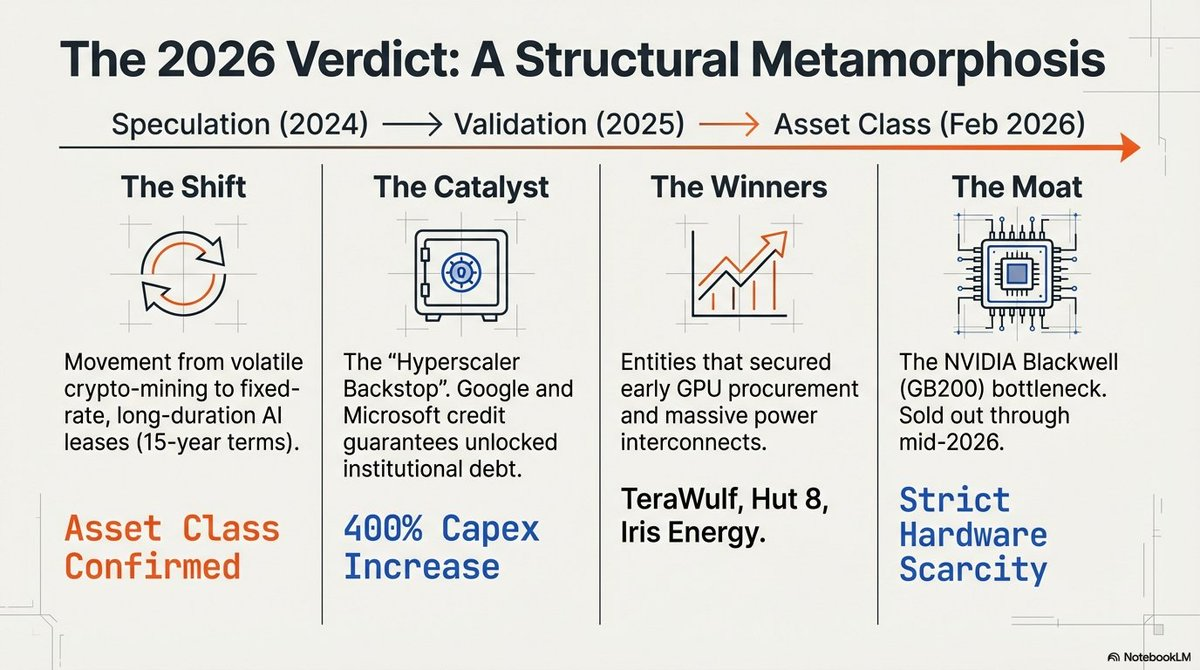

No início de 2026, essa narrativa foi completamente eliminada. O setor realizou uma mudança radical, passando de postos de hashing especulativos para “Fábricas de IA” que se tornaram fundamentais para a era moderna.

O motor desta transformação é uma guerra de recursos implacável.

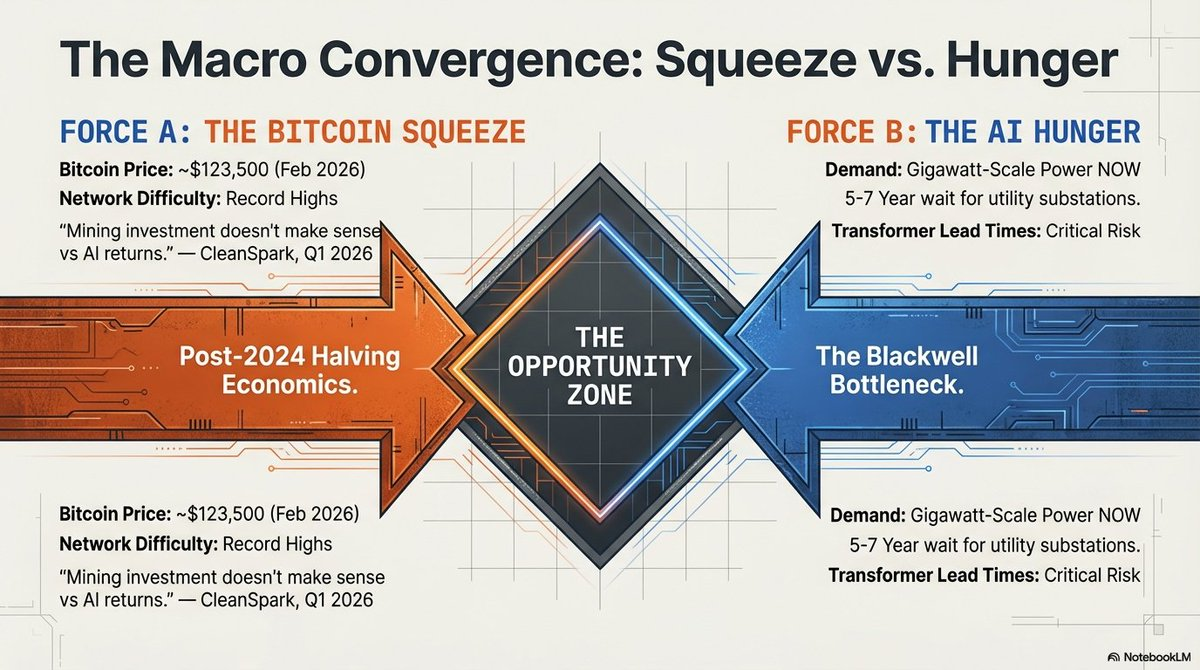

À medida que a procura global por computação de IA atinge o seu auge, o estrangulamento deslocou-se da camada dos chips para a camada energética. A computação de alto desempenho (HPC) requer uma mercadoria que não pode ser descarregada nem fabricada rapidamente: terrenos energizados.

Antigos mineradores de Bitcoin, outrora considerados casos voláteis, transformaram com sucesso as suas aquisições de terrenos e energia de 2021 numa infraestrutura monopolista em 2026, tornando-se os proprietários indispensáveis da corrida ao ouro da IA.

A grande inversão computacional

No cenário de 2026, a energia é a nova escassez.

O principal “fosso físico” que protege os vencedores do setor é a ligação à rede elétrica. Com tempos de espera para subestações de 5–7 anos, apenas os terrenos “pré-energizados”, antigos salões de mineração já ligados à rede, conseguem responder às necessidades imediatas do treino de modelos de vanguarda.

A barreira de entrada evoluiu de uma simples aquisição de terrenos para uma fortaleza intensiva em capital.

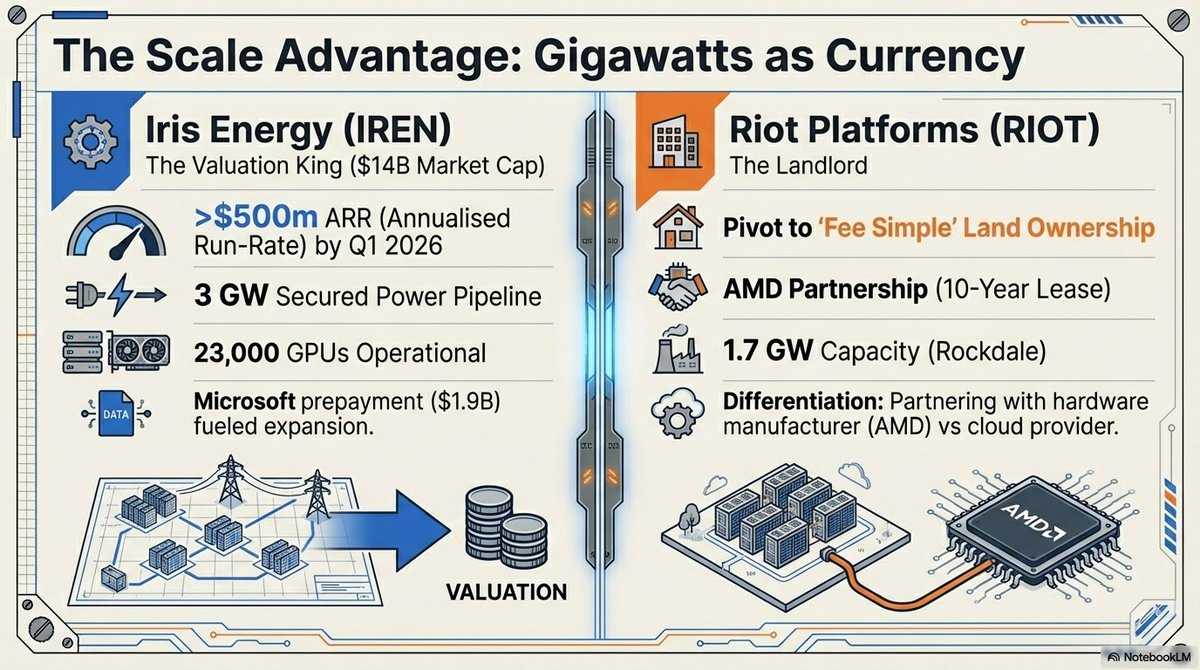

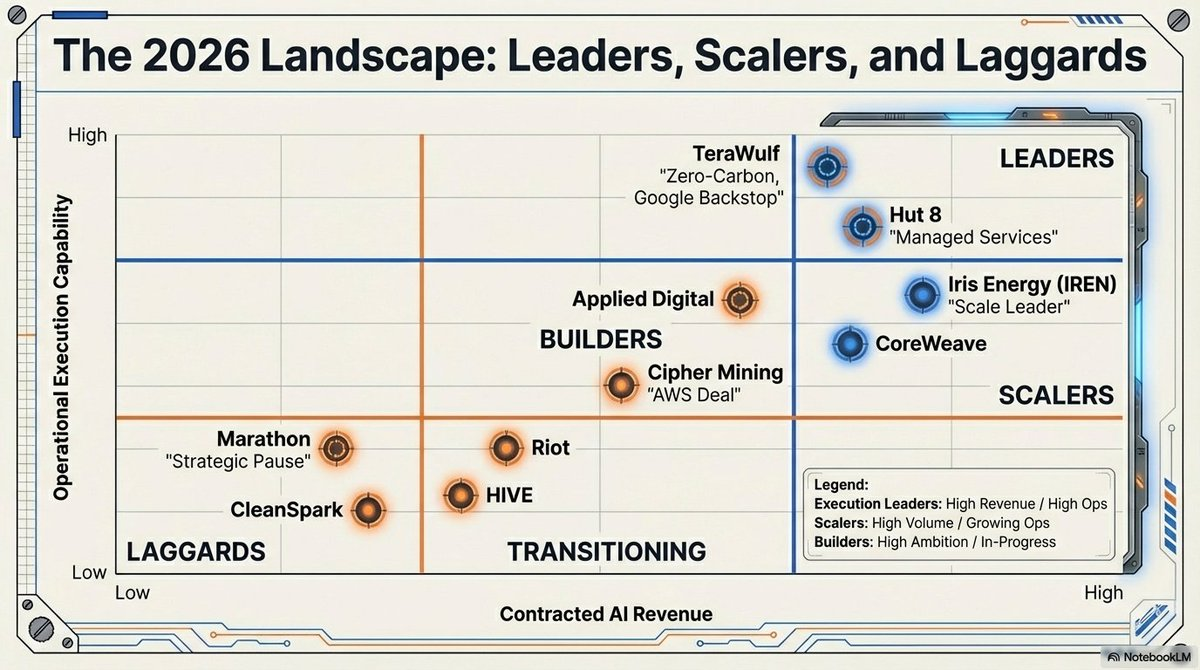

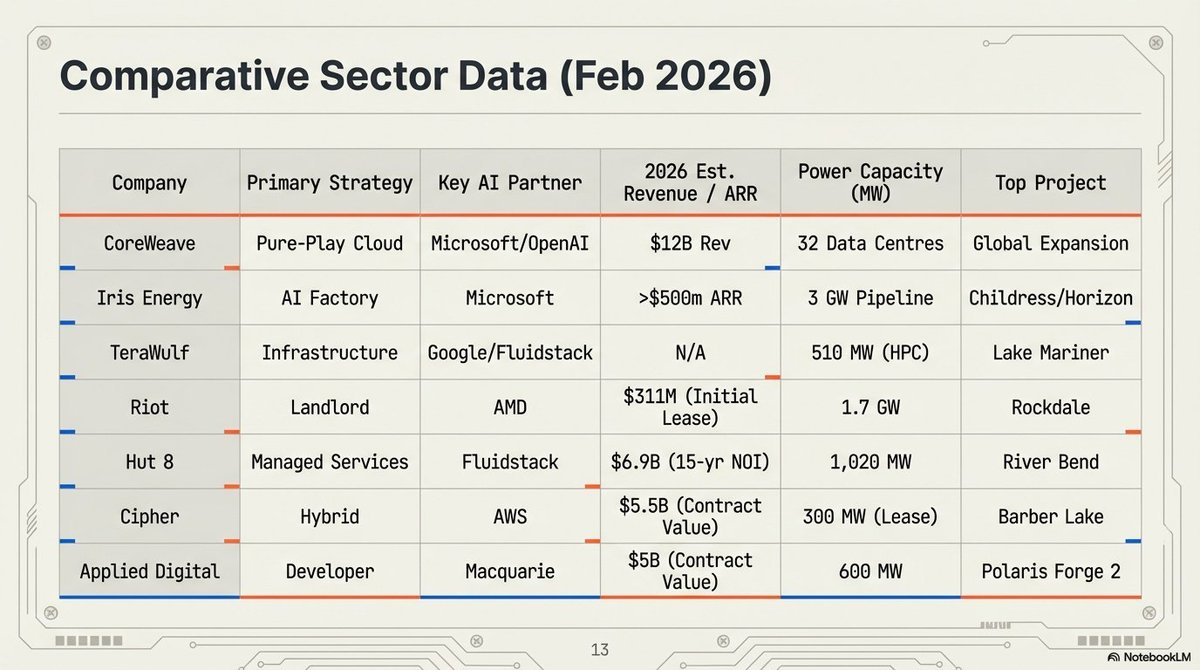

• Iris Energy (IREN): Líder de escala, com uma avaliação de 14 mil milhões de dólares, a explorar um vasto portefólio de terrenos e energia de 2 910 MW para expandir a sua presença como “Fábrica de IA”.

• Riot Platforms: Com 1,7 GW de capacidade aprovada, a Riot converteu os seus ativos do “Texas Triangle” em centros estratégicos de colocation, tendo recentemente garantido um arrendamento de referência com a AMD.

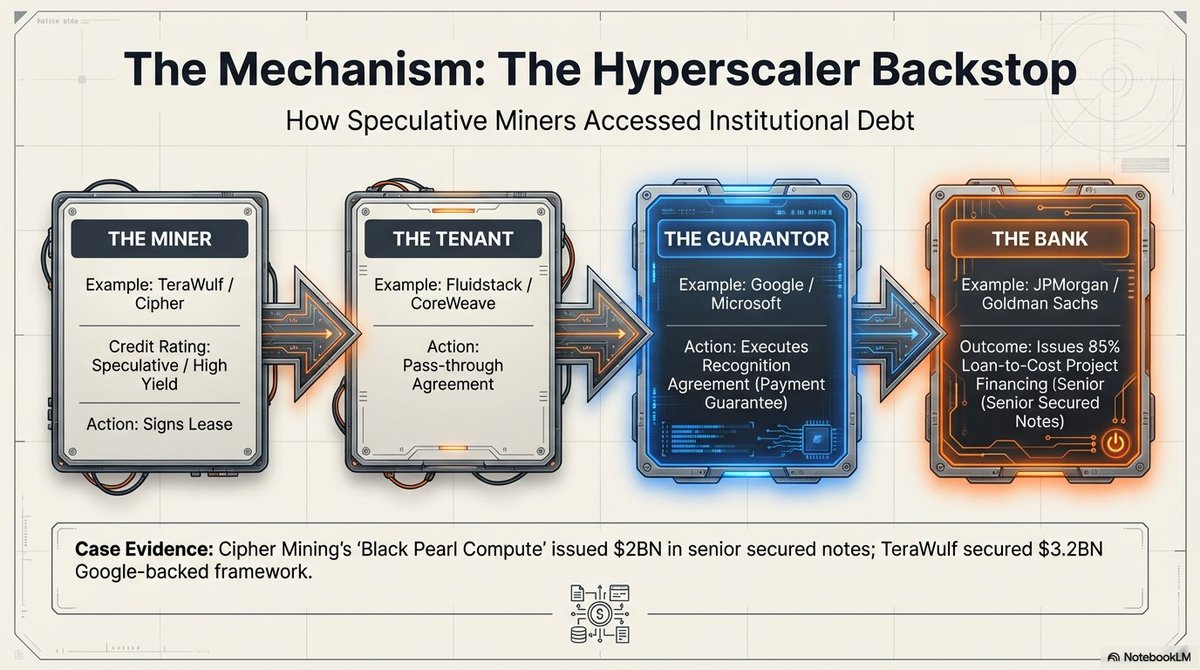

O “Hyperscaler Backstop” – O fim da volatilidade cripto?

Talvez a transformação mais profunda seja a reprecificação estrutural do modelo de negócio através do “Credit Enhancement”.

Historicamente, os mineradores de Bitcoin eram considerados “inbancáveis” pelas instituições de topo devido à volatilidade do seu ativo subjacente. Isto mudou com o surgimento do “Hyperscaler Backstop”.

Através de “Recognition Agreements”, gigantes do setor como a Google e a Microsoft passaram a garantir financeiramente os pagamentos de arrendamento efetuados a estes antigos mineradores.

Este mecanismo converte o risco especulativo dos arrendamentos de mineradores em risco de crédito das Big Tech. O setor passou a aceder ao mercado de dívida com taxas competitivas (aproximadamente 7,125%), permitindo a empresas como Cipher Mining e Hut 8 obter financiamento de projetos não dilutivo junto de instituições como JPMorgan e Goldman Sachs, com rácios de empréstimo face ao custo de até 85%.

A transição para um modelo de “proprietário” com termos “take-or-pay” atraiu um enorme fluxo de capital institucional de entidades como Vanguard, Oaktree e Citadel.

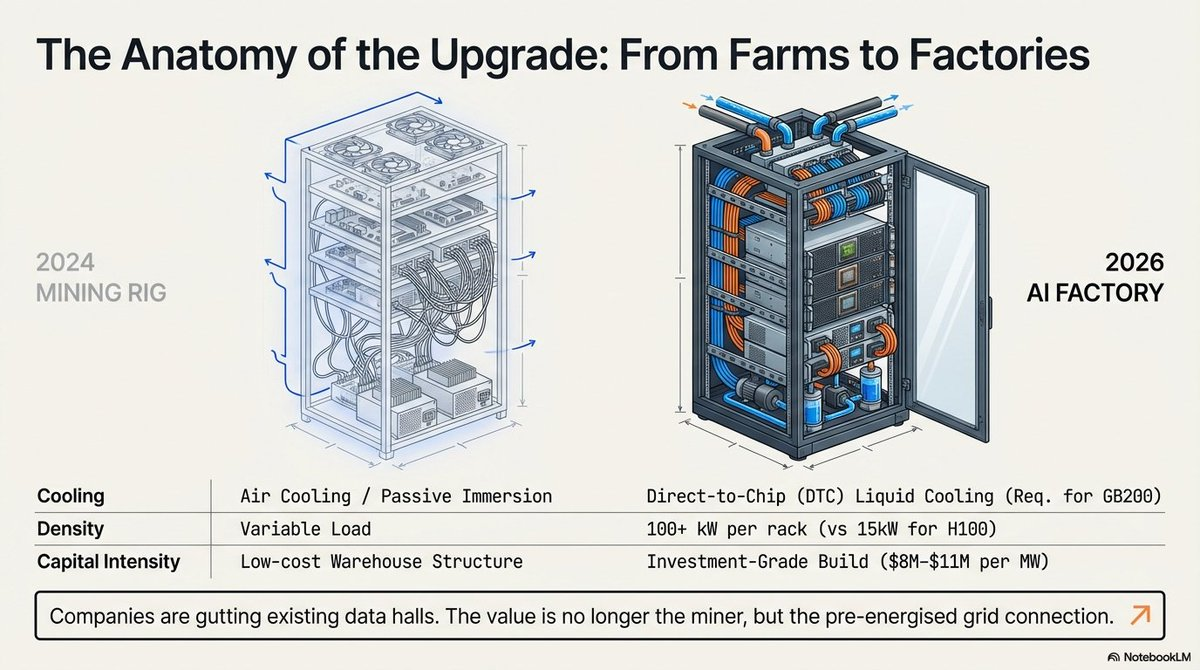

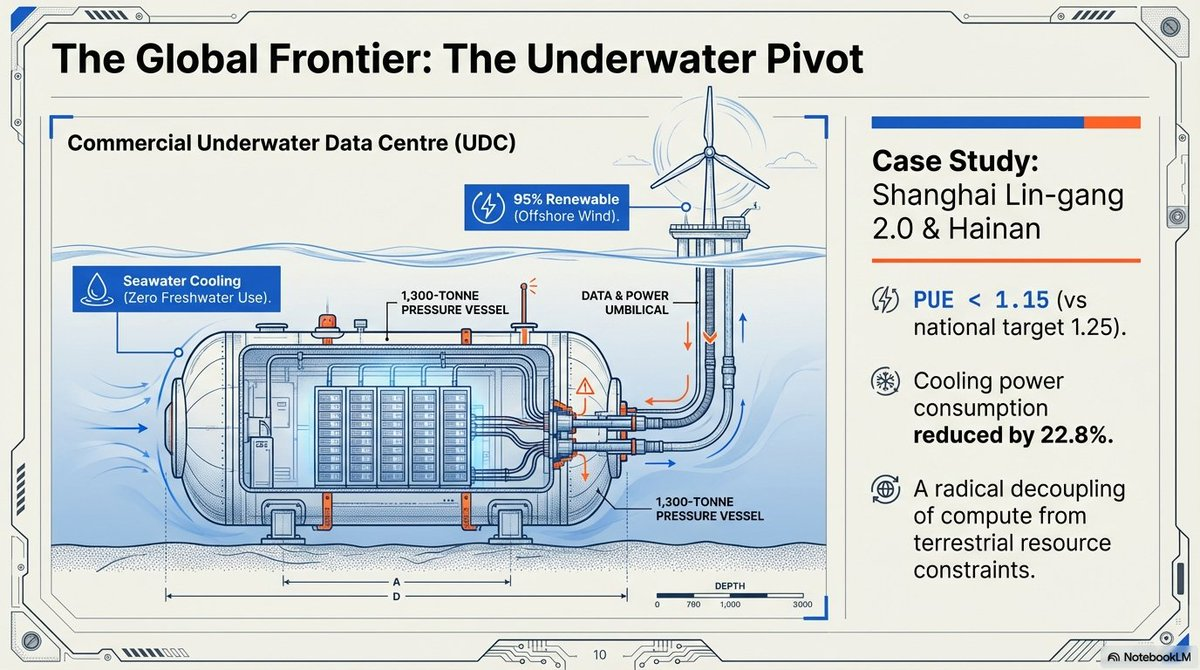

A realidade Blackwell e centros de dados subaquáticos

Os requisitos técnicos da IA em 2026 tornaram os designs de mineração arrefecidos a ar não apenas obsoletos, mas fisicamente incapazes de alojar clusters de alta densidade.

A plataforma NVIDIA Blackwell GB200 NVL72 consome até 120 kW por rack, exigindo uma migração para arrefecimento líquido Direct-to-Chip (DTC).

Para resolver as limitações de arrefecimento e espaço, o setor voltou-se para a “Economia Azul”. O projeto Shanghai Lin-gang 2.0 da China representa o auge desta mudança, com um Centro de Dados Subaquático (UDC) à escala comercial.

-

Referências técnicas: O complexo alcança um Power Usage Effectiveness (PUE) de 1,15, superando significativamente o objetivo nacional de 1,25 e utilizando água do mar como dissipador principal de calor para reduzir o consumo total de energia em 40–60%.

-

Engenharia de precisão: Com recurso a embarcações “Sanhang Fengfan” guiadas por GPS, estas cabines de 1 300 toneladas são instaladas com precisão absoluta, alimentadas por energia eólica offshore, promovendo um desacoplamento radical das limitações de recursos terrestres.

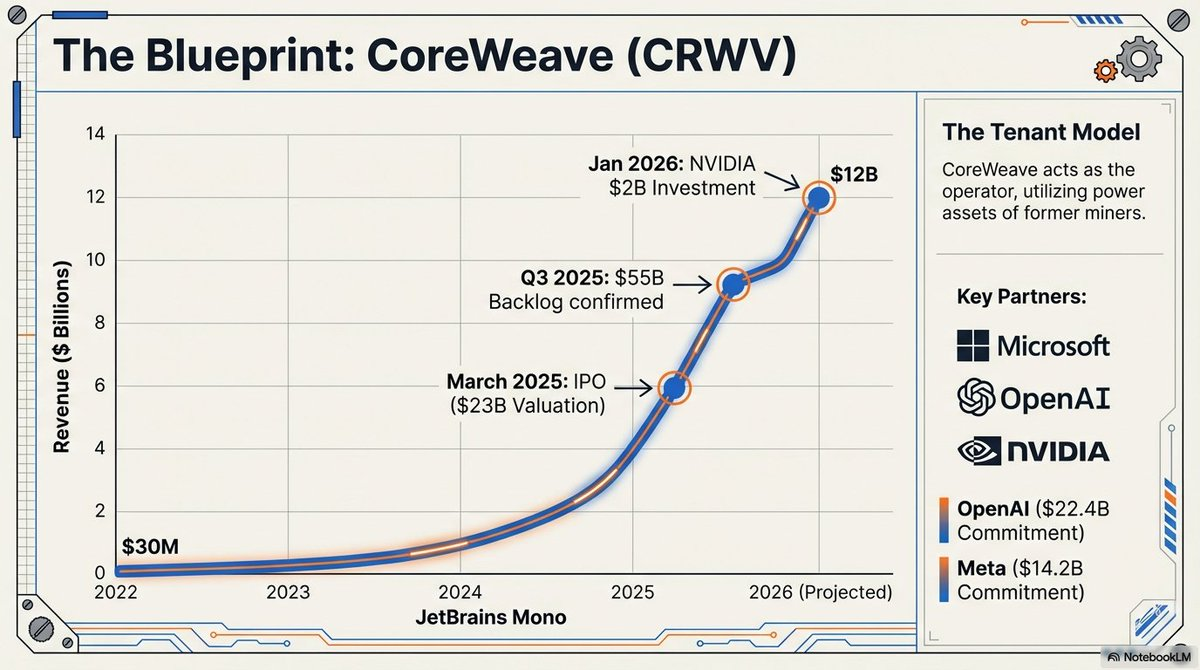

O “fosso Blackwell” e os privilegiados do hardware

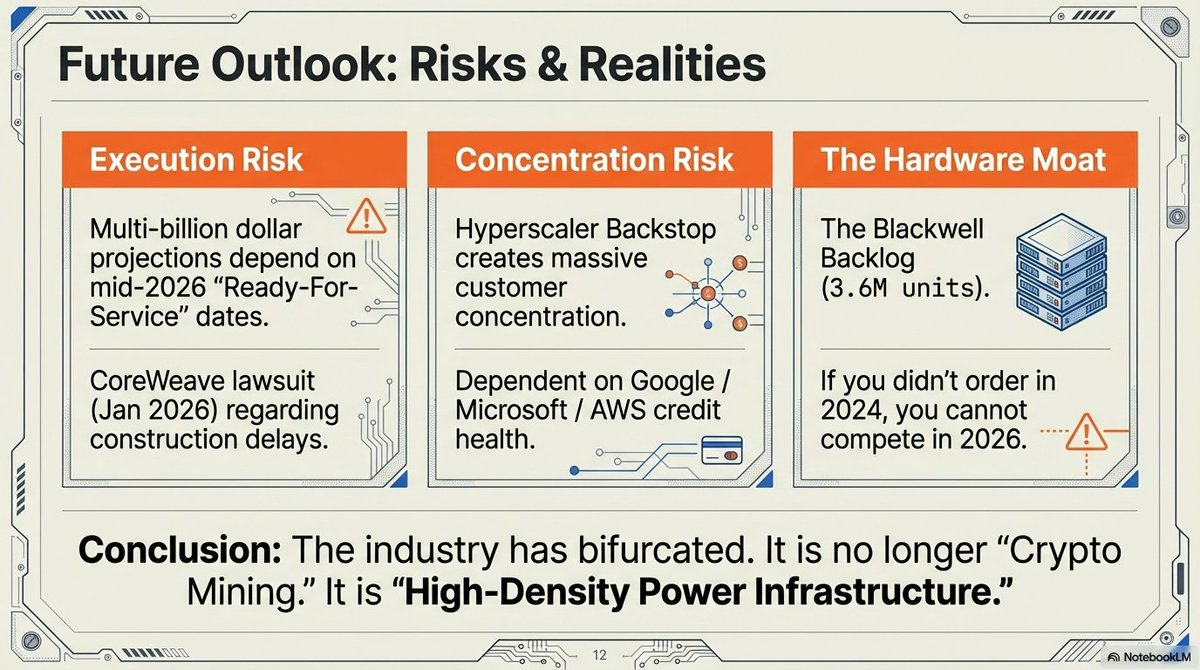

Em 2026, um “muro da cadeia de abastecimento” solidificou a hierarquia do setor. Como a arquitetura Blackwell está esgotada até meados de 2026, o histórico de encomendas de 2024 tornou-se uma barreira competitiva.

A energia é inútil sem chips, e chips são apenas tijolos sem energia. Os vencedores são aqueles que garantiram ambos antecipadamente.

O percurso da @CoreWeave, com objetivo de um IPO de 35 mil milhões de dólares, foi impulsionado pelo seu enorme backlog de hardware, incluindo um compromisso impressionante de 22,4 mil milhões de dólares por parte da OpenAI. Os retardatários que não garantiram alocações na janela inicial de 2024 estão, na prática, excluídos do mercado principal de infraestrutura de IA.

“A arquitetura Blackwell tem um backlog de 3,6 milhões de unidades, excluindo efetivamente os retardatários do mercado principal de infraestrutura de IA num futuro previsível.” — Jensen Huang, CEO da NVIDIA, 2026.

Para lá do mining rig

A transição de “fábricas de Bitcoin” para “centros de infraestrutura digital de IA” marca a maturação de um setor outrora marginal para um pilar da política industrial global.

A era do minerador autónomo e especializado está a terminar, substituída por empresas de transformação energética à escala industrial que encaram a computação, seja SHA-256 ou treino de LLM, como um output fungível dos seus ativos energéticos subjacentes.

À medida que estas “Fábricas de IA” de gigawatts se tornam elementos permanentes da rede energética, é necessário questionar:

Pode um modelo de mineração especializado sobreviver sem diversificação em IA num mundo onde o diferencial de receitas por megawatt é tão extremo? Mais importante ainda, à medida que estas instalações passam da carga flexível da mineração para os requisitos rígidos de “baseload” da IA, como irá a rede energética global adaptar-se a um mundo em que os centros de dados deixam de ser apenas clientes, tornando-se arquitetos da própria rede?

Os rigs mudaram, mas o jogo de alto risco da arbitragem energética está apenas a começar.

Aviso legal:

1. Este artigo foi republicado a partir de [Eli5defi]. Todos os direitos de autor pertencem ao autor original [Eli5defi]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente.

2. Isenção de responsabilidade: As opiniões e ideias expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

3. As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar artigos traduzidos.