As ações dos Estados Unidos estão entrando em uma nova modalidade de aposta envolvendo inteligência artificial

Recentemente, uma piada circula entre investidores do mercado acionário dos EUA:

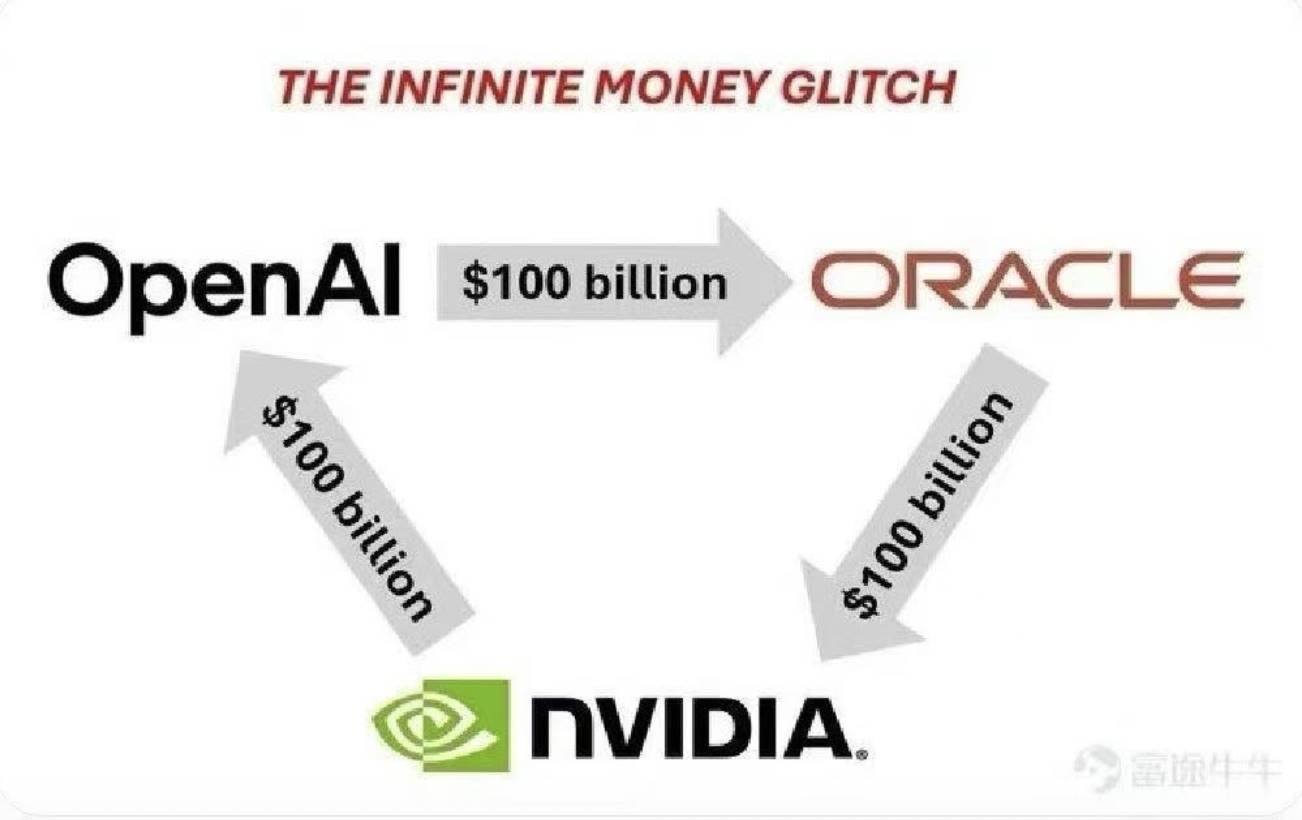

“A OpenAI investe US$100 bilhões na Oracle para serviços de nuvem; a Oracle investe US$100 bilhões na Nvidia para GPUs; e, então, a Nvidia investe US$100 bilhões na OpenAI para desenvolver sistemas de inteligência artificial. Afinal, quem realmente coloca os US$100 bilhões?”

Naturalmente, essa é uma hipótese cômica — os valores e os fatos estão longe da realidade, e essas três empresas não giram o mesmo capital. No entanto, o exemplo ilustra um novo ciclo fechado de formação de capital.

Nesse ciclo, contratos e investimentos reais respaldam cada transação. Os mercados de capitais amplificam cada movimento, impulsionando trilhões em valor de mercado.

Em apenas uma sessão, as ações da Oracle saltaram 36% — o maior ganho em um único dia desde 1992. Em poucas horas, o valor de mercado da empresa chegou a US$933 bilhões, e o fundador Larry Ellison superou brevemente Elon Musk como a pessoa mais rica do mundo.

Em 22 de setembro, a Nvidia e a OpenAI anunciaram parceria estratégica, com a Nvidia planejando até US$100 bilhões em investimentos na OpenAI. As ações da Nvidia valorizaram quase 4%, seu valor de mercado ultrapassou US$4,46 trilhões e a alta impulsionou um rali das ações de tecnologia, levando os três principais índices americanos a recordes.

Embora US$100 bilhões seja um montante gigantesco, o impulso de uma única noite elevou o mercado em mais de um trilhão de dólares — um exemplo clássico do impacto desmedido da alocação estratégica de capital.

Wall Street achou um novo ciclo de investimentos em IA.

Ciclo Triangular: Como circula o dinheiro?

No labirinto dos investimentos atuais, três players sustentam o ciclo de capital ideal: OpenAI, Oracle e Nvidia.

Primeiro elo: a obsessão por poder computacional da OpenAI

Desenvolvedora do ChatGPT, a OpenAI está no centro do ciclo. Diariamente, a empresa processa pedidos de 700 milhões de usuários, exigindo imenso poder computacional para operações de IA.

Neste ano, a OpenAI assinou o maior contrato da história da tecnologia com a Oracle — um acordo de US$300 bilhões em computação na nuvem por cinco anos. Nesse contrato, a OpenAI compromete cerca de US$60 bilhões por ano com a Oracle, seis vezes a receita anual média da empresa.

Qual o produto? 4,5 gigawatts em capacidade de centros de dados — o suficiente para abastecer 4 milhões de casas americanas. A Oracle será responsável por construir centros em cinco estados, incluindo Wyoming, Pensilvânia e Texas.

Para a OpenAI, isso garante a infraestrutura e capacidade necessárias para execução de seus modelos. Para a Oracle, representa uma receita estável para os próximos cinco anos.

Segundo elo: Oracle precisa de chips

Com o pedido astronômico da OpenAI, a Oracle se depara com o desafio: como construir todos esses centros de dados?

A resposta são os chips — especificamente, milhões de GPUs. A Oracle pretende investir dezenas de bilhões em sua iniciativa Stargate para adquirir chips da Nvidia. Analistas do setor estimam que 4,5 GW de computação exigem mais de 2 milhões de GPUs premium.

A CEO Safra Catz declarou: “A maior parte do nosso investimento em capital (CAPEX) é destinada a equipamentos computacionais que geram receita em nossos centros de dados.”

Esses equipamentos, em sua maioria, são chips Nvidia H100, H200 e Blackwell de última geração.

Atualmente, a Oracle está entre os principais compradores da Nvidia.

Terceiro elo: contrapartida da Nvidia

Enquanto a Oracle faz compras bilionárias, a Nvidia anunciou um investimento de US$100 bilhões para ajudar a OpenAI a construir 10 gigawatts em centros de dados de IA.

Esse investimento será escalonado: a cada gigawatt implementado pela OpenAI, a Nvidia realiza investimento proporcional. O primeiro investimento deve ocorrer no fim de 2026, baseado na plataforma Vera Rubin da Nvidia.

O CEO Jensen Huang comentou: “Um centro de dados de 10 gigawatts demanda entre 4 e 5 milhões de GPUs — quase toda nossa produção anual.”

O resultado é um ciclo de capital quase perfeito:

A OpenAI paga à Oracle pelos recursos de computação; a Oracle utiliza esses recursos para adquirir chips da Nvidia; e a Nvidia reinveste parte dos ganhos na OpenAI.

Efeito multiplicador de riqueza: entre euforia e realidade

O contrato de US$300 bilhões da Oracle gerou alta de US$250 bilhões em valor de mercado em um único dia; o investimento de US$100 bilhões da Nvidia trouxe US$170 bilhões na mesma sessão.

As três empresas se validam mutuamente, criando efeito cascata nas cotações.

Há lógica por trás desse rali.

No mercado de capitais, o bem mais escasso é a certeza sobre o futuro.

O acordo Oracle-OpenAI garante receitas recorrentes à Oracle por cinco anos, elevando a projeção de valor das ações.

Já a Nvidia adotou gigawatt (GW) como métrica. Um GW equivale a um centro de dados de grande porte; dez GW apontam para uma nova geração de infraestrutura de IA. Essa narrativa é mais poderosa do que apenas contar GPUs vendidas, alimentando ainda mais o otimismo dos investidores.

Ao investir na OpenAI, a Nvidia sinaliza: “Vejo minha futura mega cliente”; ao contratar a Oracle, a OpenAI sinaliza: “Encontro minha infraestrutura futura de nuvem”, facilitando novas captações; ao comprar chips da Nvidia, a Oracle sinaliza: “A disponibilidade de chips da Nvidia é limitada.”

O resultado é uma cadeia de suprimentos tecnológica robusta e autossustentável.

No entanto, existem complexidades subjacentes.

A receita anual da OpenAI hoje é de cerca de US$10 bilhões, mas o compromisso com a Oracle é de US$60 bilhões ao ano. Como cobrir esse déficit?

A resposta está em novas rodadas de financiamento. Em abril, a OpenAI levantou US$40 bilhões, e novas captações estão por vir.

Na prática, a OpenAI usa o capital de investidores para pagar a Oracle; a Oracle utiliza esses recursos para adquirir chips da Nvidia; e a Nvidia, por fim, reinveste parte dos lucros na OpenAI. É um ciclo financiado por capital externo.

Além disso, esses acordos são compromissos, não pagamentos imediatos — sujeitos a atrasos, renegociações ou até cancelamentos. O mercado reage ao tamanho das promessas — não ao fluxo de caixa efetivo.

As finanças modernas funcionam dessa forma: expectativas e compromissos geram efeitos exponenciais na geração de riqueza.

Quem paga a conta?

Revisitando a pergunta inicial: quem banca, de fato, os US$100 bilhões?

No fim, são os investidores e os mercados de dívida.

SoftBank, Microsoft e Thrive Capital arcam com custos diretos — já injetaram dezenas de bilhões na OpenAI, impulsionando todo esse ciclo. Bancos e detentores de títulos financiam a expansão da Oracle, enquanto investidores indiretos de ações e ETFs entram como participantes indiretos no final da cadeia.

O ciclo de financiamento de IA é, essencialmente, engenharia financeira para a era da inteligência artificial. Ele é sustentado pelo otimismo em relação ao futuro da IA, formando um ciclo de investimento que se retroalimenta.

Nesse ciclo, todos parecem ganhar: a OpenAI garante infraestrutura; a Oracle conquista contratos de longo prazo; e a Nvidia vê suas vendas dispararem, com novas perspectivas de investimentos. Conforme o ciclo avança, os acionistas veem sua riqueza multiplicar-se em valor de mercado.

Mas todo esse entusiasmo depende de um pressuposto essencial: a comercialização futura da IA vai justificar investimentos astronômicos. Se esse cenário não se concretizar, o ciclo virtuoso pode se transformar em espiral de risco.

No final das contas, todos os investidores que apostam no futuro da IA arcam com os custos — investindo hoje para garantir uma posição no mundo movido por inteligência artificial de amanhã.

Resta saber se essa tendência vai continuar.

O autor possui posições em Nvidia e AMD.

Divulgação:

- Este texto foi extraído de [TechFlow]. Os direitos autorais pertencem ao autor original [五一番]. Se houver dúvidas quanto à republicação, entre em contato com a equipe do Gate Learn — resolveremos conforme nossos procedimentos internos.

- As opiniões expressas são exclusivamente do autor e não constituem recomendação de investimento.

- Todas as versões em outros idiomas são traduzidas pela equipe Gate Learn. Exceto quando houver citação à Gate, o conteúdo traduzido não deve ser reproduzido, distribuído ou plagiado.

Artigos Relacionados

O que são narrativas cripto? Principais narrativas para 2025 (ATUALIZADO)

Sentient: Misturando o Melhor dos Modelos de IA Aberta e Fechada

O que é AIXBT por Virtuals? Tudo o que você precisa saber sobre AIXBT

Explorando o Smart Agent Hub: Sonic SVM e seu Framework de Escalonamento HyperGrid

Visão geral das 10 principais moedas AI Meme