A SEC dos EUA iniciou ações contra empresas de tesouraria de criptomoedas. A narrativa DAT vai seguir em frente?

Em 24 de setembro, a U.S. Securities and Exchange Commission (SEC) e a Financial Industry Regulatory Authority (FINRA) comunicaram conjuntamente uma investigação sobre mais de 200 companhias de capital aberto que divulgaram planos de tesouraria em criptoativos, citando uma “volatilidade atípica nas ações” registrada imediatamente antes da divulgação dessas informações.

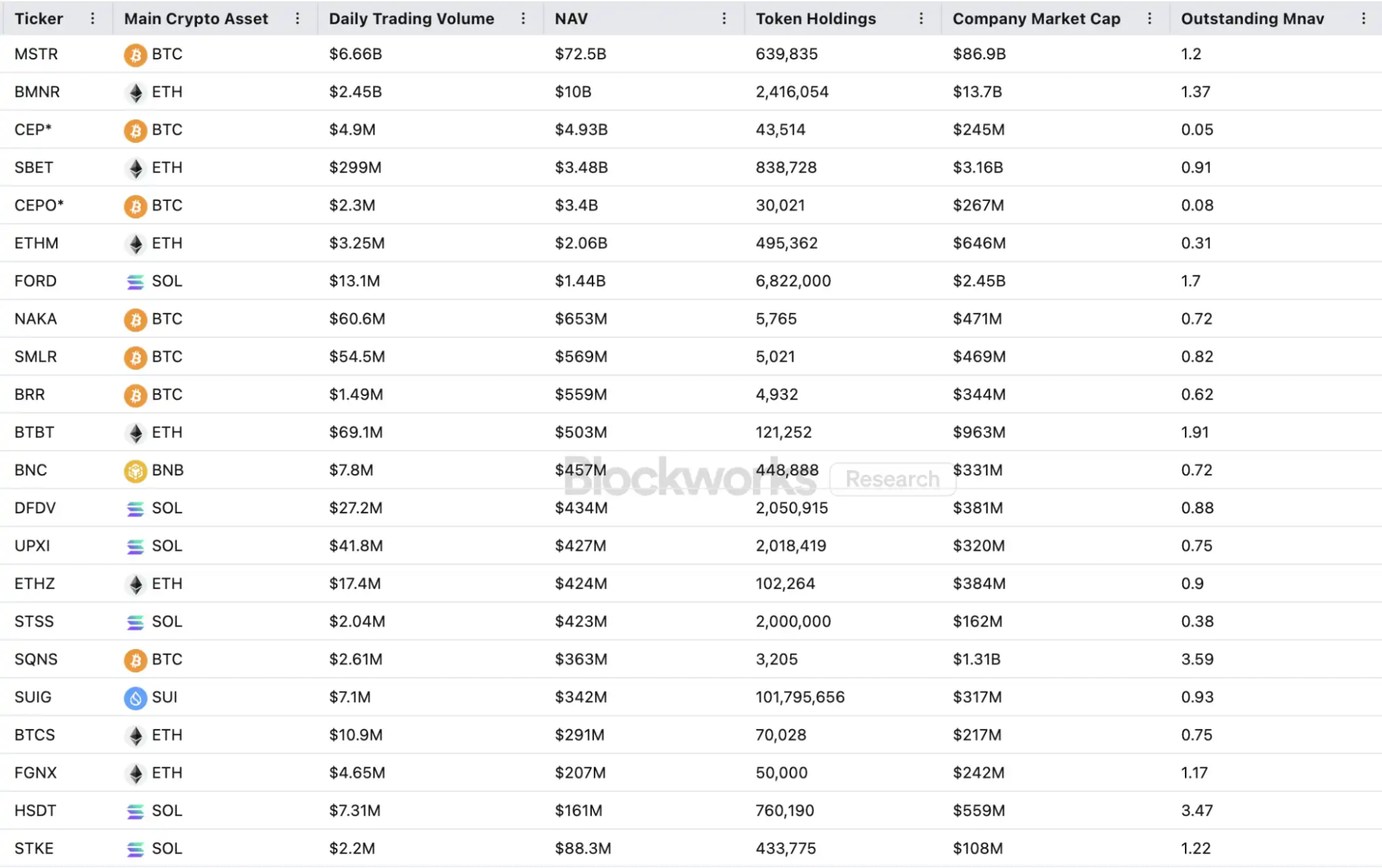

Desde que a MicroStrategy inovou ao incorporar Bitcoin ao seu balanço, a “tesouraria em criptoativos” tornou-se elemento proeminente nos mercados acionários dos Estados Unidos — papéis como Bitmine e SharpLink registraram múltiplas valorizações após adotarem estratégias semelhantes. Segundo dados da Architect Partners, desde 2025, 212 novas empresas anunciaram planos para captar cerca de US$ 102 bilhões visando a aquisição de grandes ativos digitais como BTC e ETH.

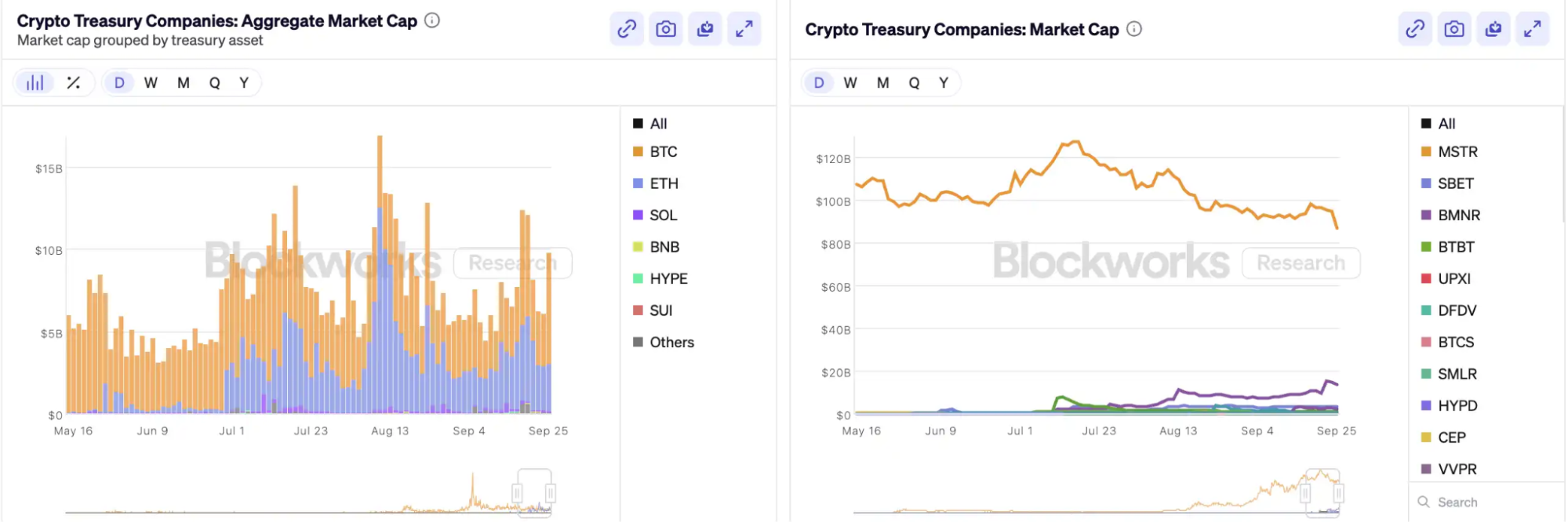

Esse movimento intenso de capital elevou os preços, mas também gerou amplo ceticismo. Em apenas um mês, a razão entre valor de mercado e patrimônio líquido da MSTR (mNAV) caiu de 1,6 para 1,2, e dois terços das vinte principais empresas de tesouraria em criptoativos agora têm mNAV abaixo de 1. Participantes do mercado questionam bolhas de ativos e práticas de negociação com informação privilegiada, e essa tendência emergente de alocação de ativos enfrenta fiscalização regulatória inédita.

Como funcionam os mecanismos de alavancagem das empresas de tesouraria em criptoativos?

Os mecanismos financeiros dessas empresas baseiam-se no mNAV — uma lógica reflexiva que confere às tesourarias em criptoativos “recursos ilimitados” em mercados de alta. O mNAV é a razão entre valor de mercado e patrimônio líquido por ação, calculada como capitalização de mercado (P) dividida pelo valor patrimonial líquido por ação (NAV); no caso das tesourarias, o NAV refere-se aos ativos digitais em carteira.

Quando o preço da ação P supera o NAV por ação (mNAV > 1), a empresa pode captar recursos continuamente e reinvestir em criptoativos. Cada nova emissão e aquisição eleva o saldo de ativos por ação e o valor contábil. Esse processo reforça a confiança do mercado na narrativa da empresa e impulsiona a valorização dos papéis. O ciclo positivo se estabelece: mNAV sobe, ocorre nova captação, há compras de criptoativos, aumentam os ativos por ação, a confiança do mercado cresce e as ações se valorizam ainda mais. Esse mecanismo permitiu à MicroStrategy financiar e adquirir Bitcoin de forma recorrente por anos sem diluição relevante.

Com preço e liquidez acionária elevados, a empresa acessa um portfólio completo de opções institucionais de captação, como emissão de dívida, debêntures conversíveis, ações preferenciais e outros instrumentos. A companhia transforma narrativas de mercado em ativos de balanço, sustentando preços mais altos e fortalecendo o mecanismo de alavancagem. Trata-se de uma relação complexa entre preço da ação, narrativa e estrutura de capital.

No entanto, o mNAV é uma faca de dois gumes. O ágio pode indicar confiança sólida do mercado — ou apenas especulação. Quando o mNAV converge para 1 ou fica abaixo, o mercado passa da lógica de acréscimo para a lógica de diluição. Se os preços dos tokens caem nesse contexto, o ciclo se inverte para negativo, afetando valor de mercado e confiança. A captação dessas empresas depende do mecanismo do ágio do mNAV; se o mNAV permanece descontado, a janela para novas emissões se fecha e companhias de pequeno/médio porte — já estagnadas ou sob risco de exclusão de lista — podem colapsar à medida que o efeito de alavancagem desaparece. Teoricamente, se mNAV < 1, a decisão racional seria vender ativos e recomprar ações para reequilibrar, embora empresas descontadas possam estar apenas subvalorizadas.

No mercado de baixa de 2022, mesmo com o mNAV da MicroStrategy abaixo de 1, a empresa optou por não vender Bitcoin nem recomprar ações, e sim preservar seus ativos por meio da reestruturação da dívida. Essa postura de “manutenção total” reflete a convicção inabalável de Saylor em BTC, tratando-o como garantia central que “jamais será vendido”. A maioria das tesourarias em criptoativos não consegue replicar esse posicionamento. Muitas empresas com tesouraria em altcoins não têm negócios principais sólidos e recorrem à compra de criptoativos como último recurso, sem convicção real. Em cenários adversos de mercado, tendem a vender para reduzir perdas ou realizar lucros, o que pode desencadear movimentos de venda.

Leitura recomendada: “Primeira Venda de Token, Exclusão de Lista: Ações cripto não são mais intocáveis no mercado“

Existe negociação com informação privilegiada?

A SharpLink Gaming foi um dos primeiros casos a agitar o mercado durante a onda das tesourarias em criptoativos. Em 27 de maio, a empresa anunciou planos de aquisição de até US$ 425 milhões em Ethereum como reserva, impulsionando o preço da ação para US$ 52 no dia do anúncio. Curiosamente, o volume negociado já havia disparado em 22 de maio, com o preço saltando de US$ 2,7 para US$ 7 — ainda antes de qualquer anúncio ou divulgação à SEC.

Esse padrão de valorização antecipada não é exclusivo. Em 18 de julho, a MEI Pharma anunciou uma estratégia de tesouraria de US$ 100 milhões em Litecoin, mas suas ações quase dobraram nos quatro dias anteriores, passando de US$ 2,7 para US$ 4,4. A empresa não protocolou atualizações relevantes nem publicou comunicados, e seu porta-voz recusou comentários.

Ocorrências semelhantes foram registradas em Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global e 180 Life Sciences Corp, com negociações atípicas antes de anúncios de tesouraria em criptoativos. Órgãos reguladores monitoram potenciais vazamentos de informações e operações antecipadas.

A narrativa DAT vai ruir?

Arthur Hayes, conselheiro da “Solana MicroStrategy” Upexi, observa que tesouraria em criptoativos tornou-se uma nova narrativa na gestão financeira corporativa tradicional. Ele prevê que essa tendência se espalhará entre os principais ativos, mas alerta que cada blockchain deve consagrar apenas um ou dois vencedores.

Os efeitos de concentração aceleram. Apesar de mais de 200 companhias anunciarem estratégias de tesouraria em criptoativos em 2025, abrangendo BTC, ETH, SOL, BNB, TRX e outros, capital e valorizações rapidamente convergem para poucos ativos e empresas — BTC e ETH dominam o cenário DAT. Em cada classe, uma ou duas empresas lideram: MicroStrategy no BTC, Bitmine no ETH, Upexi no SOL, enquanto a maioria permanece de porte reduzido.

Como Michael Saylor demonstrou, gestores institucionais que desejam exposição ao Bitcoin geralmente não podem comprar BTC diretamente ou manter ETFs, mas podem adquirir ações da MSTR. Se a empresa detentora de ativos cripto se enquadra nos requisitos de conformidade regulatória desses fundos, eles pagam US$ 2, US$ 3 ou até US$ 10 para cada US$ 1 de valor contábil. Isso não é irracional — é arbitragem regulatória.

No fim do ciclo, novos emissores continuarão surgindo e adotarão instrumentos de captação cada vez mais agressivos para ampliar a elasticidade do preço das ações. Quando os preços caem, essas estratégias se voltam contra o emissor. Arthur Hayes projeta que este ciclo terá colapsos DAT comparáveis ao caso FTX, com ações e títulos sofrendo fortes deságios e provocando turbulência no mercado.

Reguladores reagem a esse risco estrutural. No início de setembro, a Nasdaq propôs revisão mais rigorosa para empresas DAT; agora, SEC e FINRA iniciaram investigação conjunta sobre negociação com informação privilegiada. Essas ações visam restringir a atuação de insiders, elevar o padrão para novas emissões e limitar as opções de financiamento — reduzindo espaço para manipulação entre empresas DAT em ascensão. Para o mercado, significa que líderes falsos serão eliminados rapidamente, enquanto os verdadeiros permanecem e crescem com sua narrativa.

Conclusão

A narrativa de tesouraria em criptoativos persiste, mas o aumento das exigências, a regulação intensificada e a depuração das bolhas são simultâneos. Investidores precisam compreender as estruturas financeiras de base e os caminhos de arbitragem, mantendo atenção sobre riscos acumulados sob a narrativa — essa inovação financeira on-chain tem limites, com empresas bem-sucedidas prevalecendo e as demais deixando o mercado.

Aviso legal:

- Este artigo é republicado de [BlockBeats], com copyright pertencente ao autor original [kkk]. Para dúvidas sobre reprodução, contate a equipe Gate Learn; o suporte será prestado conforme as políticas Gate Learn.

- Aviso legal: As opiniões aqui apresentadas são exclusivamente do autor e não constituem aconselhamento de investimento.

- As demais versões de idioma são traduzidas pela equipe Gate Learn. Não copie, distribua ou plagie estas traduções sem citar Gate.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025