O próximo grande avanço para RWA: a Nasdaq está, de fato, avaliando a possibilidade de lançar ações tokenizadas?

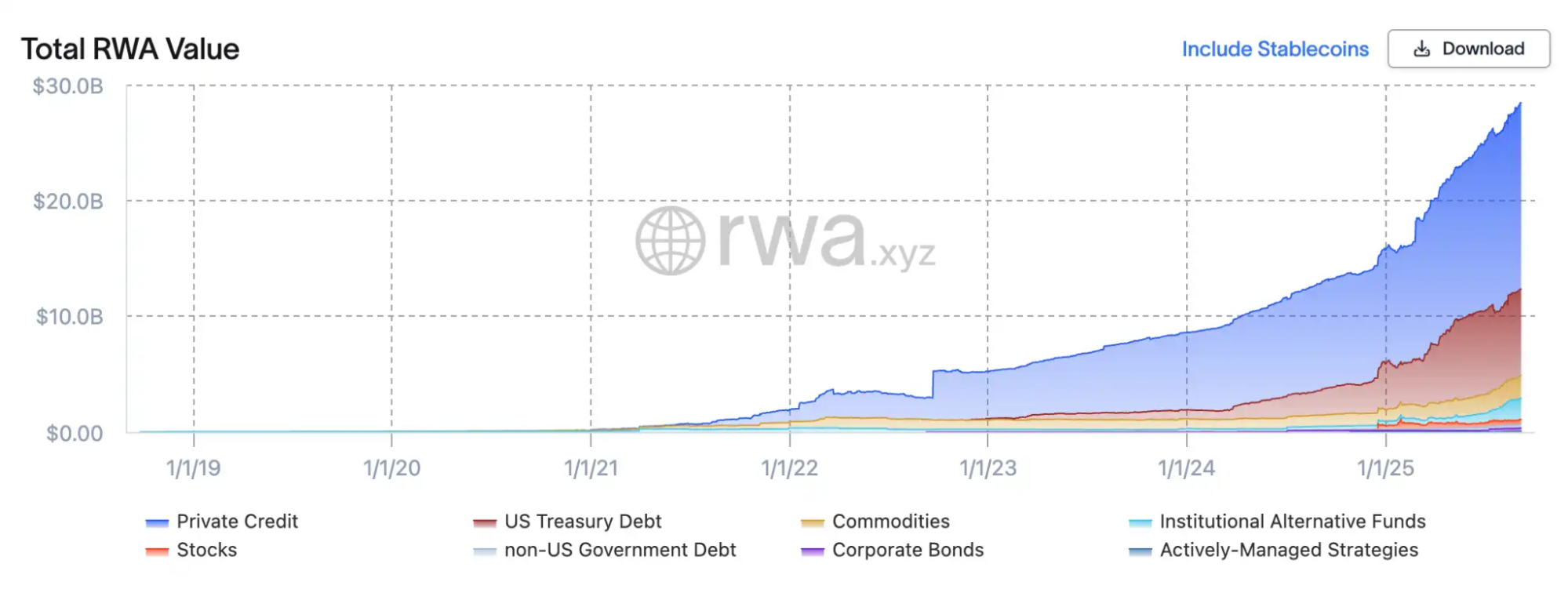

O mercado de valores mobiliários tokenizados apresentou uma expansão impressionante em apenas dois anos. De acordo com dados da RWA.xyz, a capitalização total desse segmento já ultrapassa US$2,8 bilhões, sendo que as ações tokenizadas movimentam US$420 milhões. No começo de 2024, esse montante não chegava a US$5 milhões, o que significa um crescimento de 80 vezes nesse período.

Esse salto se explica pelo avanço de grandes corporações e pelo fortalecimento das iniciativas no setor: a Robinhood lançou produtos de private equity em formato tokenizado envolvendo ativos de destaque como SpaceX e OpenAI; a XStocks, vinculada à Kraken, viabilizou versões tokenizadas de mais de 50 ações e ETFs dos Estados Unidos; a Ondo, por meio da “Wall Street 2.0”, trouxe mais de 100 ações e ETFs on-chain via Ethereum; a Galaxy Digital foi pioneira ao tokenizar suas ações listadas na Nasdaq; e a SBI Holdings, junto da Startale, montou uma plataforma on-chain de negociação no Japão. Tanto empresas nativas do universo cripto quanto instituições financeiras tradicionais buscam uma posição de liderança na corrida pela tokenização de ações.

Esse movimento não só coloca cripto e finanças tradicionais em rota de colisão, mas pode revolucionar a própria lógica de funcionamento das bolsas. Em 8 de setembro, a Nasdaq — segunda maior bolsa mundial — apresentou à U.S. Securities and Exchange Commission (SEC) uma proposta formal, assumindo publicamente o modelo de ações tokenizadas e apostando em levar o conceito do nicho diretamente ao coração de Wall Street.

Nova Camada para Infraestrutura Tradicional: Como Funciona a Tokenização de Ações

A tokenização de ações não cria uma nova classe de ativos do zero, mas transforma o formato de ativos tradicionais. O ponto central é a incorporação das capacidades de registro e liquidação via tokens à infraestrutura financeira já existente. Na proposta submetida pela Nasdaq à SEC, o mecanismo está claro: os investidores passam a ter a opção de “liquidação via tokens” ao fazer ordens. O pareamento das negociações segue no mesmo livro de ofertas, sem qualquer prioridade extra para operações tokenizadas. A inovação acontece na etapa posterior: a Nasdaq envia instruções de liquidação à Depository Trust Company (DTC), que transfere as ações convencionais para uma conta específica, gera tokens equivalentes na blockchain e os distribui às carteiras dos brokers. O processo de negociação permanece idêntico para ações tradicionais e tokenizadas, sendo o mapeamento blockchain realizado apenas no momento da liquidação.

Essas ações tokenizadas continuam inclusas no National Market System (NMS) e observam todas as normas de transparência e regulação: operações valem para o National Best Bid and Offer (NBBO), os direitos de propriedade e voto são idênticos aos das ações convencionais, e a fiscalização é conjunta entre Nasdaq e FINRA. Na prática, a tokenização reflete uma evolução da infraestrutura, não a criação de um sistema em paralelo. “Não buscamos substituir o modelo atual, mas sim oferecer uma alternativa tecnológica mais eficiente e transparente”, afirma Chuck Mack, Vice-Presidente Sênior de Mercados Norte-Americanos da Nasdaq. “Os valores mobiliários tokenizados são os mesmos ativos, agora expressos digitalmente na blockchain.” Com essa abordagem, o mercado aproveita toda a estrutura e sistemas de liquidação já consolidados, ganhando a blockchain como nova solução para custódia e liquidação.

No panorama macro, a tokenização atrai porque resolve questões centrais dos mercados de capitais. O primeiro ponto é a eficiência na liquidação — no sistema atual, a entrega de ações é T+1 ou maior, enquanto na blockchain pode ser quase instantânea, diminuindo riscos entre contraparte. O segundo ponto é a acessibilidade e os horários — as bolsas tradicionais operam em horários restritos e investimentos internacionais exigem múltiplos intermediários, mas ações tokenizadas podem negociar 24 horas por dia e atingir investidores globais diretamente via wallets blockchain. O terceiro destaque é a programabilidade: assembleias, distribuição de dividendos e governança empresarial podem ser automatizadas e tornadas transparentes por smart contracts.

Para o futuro, a Nasdaq vê a tokenização como próxima etapa evolutiva na infraestrutura dos mercados de capitais. Se tudo avançar conforme o esperado e o DTC concluir as atualizações, a liquidação on-chain pode ser implementada já no terceiro trimestre de 2026, permitindo que ações tokenizadas convivam ao lado das tradicionais em mercados americanos regulados. O posicionamento da Nasdaq é claro: rejeita modelos alternativos ou exceções, priorizando proteção ao investidor e evitando fragmentação de liquidez.

Modelos Distintos Entre Players do Mercado

xStocks: Custódia Regulamentada e Composição DeFi

Com apoio da Backed Finance, a xStocks faz uso da legislação DLT suíça e de Liechtenstein para criar um veículo de propósito específico (SPV) que detém as ações reais e emite tokens blockchain em relação 1:1. Esses tokens, do ponto de vista jurídico, são certificados seniores de dívida garantida por ativos, com respaldo de custodiante e comprovação de reservas em tempo real. A emissão e a negociação funcionam de forma independente, permitindo negociações em exchanges centralizadas como Kraken e Bybit, e também em protocolos DeFi na Solana, como Jupiter e Kamino. O grande diferencial está na transparência e nas possibilidades de integração entre mercados, embora a liquidez ainda seja restrita e o tamanho do mercado inferior ao das soluções off-chain.

Robinhood: Broker Licenciado com Ambiente Fechado On-Chain

A estratégia da Robinhood é bem diferente. Utilizando a licença MiFID II da subsidiária na Lituânia, a companhia adquire e mantém ações, ETFs e private equity dos EUA sob rigor regulatório e tokeniza esses ativos na Arbitrum. Todas as operações com tokens ocorrem dentro do próprio app da Robinhood, com um ambiente fechado que garante o monitoramento contínuo dos ativos em custódia. Isso traz clareza regulatória, experiência estável ao usuário e até suporte para dividendos fracionários e liquidação on-chain. Por outro lado, os tokens são praticamente intransferíveis e sem liquidez pública. Para a Robinhood, tokenização é uma ferramenta para expandir seu ecossistema financeiro, não apenas uma inovação de mercado.

Galaxy: Ações Nativas On-Chain de Companhia Aberta

Ao contrário dos modelos anteriores, a Galaxy Digital optou pela migração direta das ações listadas na Nasdaq para a blockchain. Parceria com Superstate, agente de transferências registrado na SEC, permite que acionistas convertam ações GLXY para tokens na Solana, respeitando o processo regulatório. Não se trata de contratos derivados ou tokens sintéticos, mas sim de ações reais, com direito de voto e dividendos. A Galaxy garante pela primeira vez equivalência legal completa entre tokens e ações, viabilizando um mercado verdadeiramente on-chain. Por ora, a liquidez é incipiente e restrita a transferências P2P entre usuários cadastrados. O mercado secundário dependerá de avanços regulatórios.

Ondo: Construindo a Wall Street 2.0

Com liderança de ex-Goldman Sachs, a Ondo Finance aposta no modelo “estrutura institucional com acesso aberto”. A recém-criada Ondo Global Markets já tokenizou mais de 100 ações e ETFs dos EUA em Ethereum, abrindo o acesso on-chain para investidores internacionais. A Ondo detém os ativos via brokers licenciados e os tokeniza um para um, garantindo participação integral em dividendos e eventos corporativos. Os diferenciais incluem escala, transparência (prova diária de reservas), isolamento em caso de falência, custódia terceirizada, compatibilidade cross-chain e integração DeFi. O investidor tem acesso a ações de primeira linha como Apple e Tesla, podendo usar tokens como garantia para empréstimos ou estratégias automatizadas. A Ondo constrói uma plataforma financeira global, reunindo liquidez de Wall Street e transparência blockchain para uma nova Wall Street 2.0.

Adoção versus Risco: O teste on-chain de Wall Street

A proposta oficial da Nasdaq à SEC para negociação de equities tokenizadas marca o “teste de fogo” de Wall Street na transformação digital. O princípio é claro: ações tokenizadas devem manter direitos e proteções idênticos aos ativos originais; negociações seguem no mesmo livro de ordens, enquanto a DTC emite e liquida tokens blockchain equivalentes. Essa abordagem transforma a tokenização em elemento estrutural do mercado americano, diferente de modelos como Robinhood e xStocks, que ainda dependem de contratos e mapas de preços. O investidor recebe, assim, ações digitais completas, não meros “espelhos”.

Tal Cohen, CEO da Nasdaq, afirma: “A blockchain traz possibilidades inéditas para ciclos de liquidação mais curtos, modernização do voto por procuração e automação de eventos corporativos.” O objetivo é evoluir a infraestrutura dos mercados com mínimo atrito regulatório e máxima proteção ao investidor. Para reguladores, integrar a tokenização ao sistema é melhor que deixar o fenômeno crescer sem controle em ambientes informais ou fora dos EUA.

Apesar do otimismo, há cautela no mercado. O JPMorgan observa que a tokenização de ações e títulos “ainda não ganhou adesão significativa fora do universo cripto nativo”, recomendando cuidado diante do entusiasmo de curto prazo. Já a Citadel Securities alerta para riscos de movimentos regulatórios acelerados sem regras claras. Em escala global, a World Federation of Exchanges (WFE) pede atenção dos reguladores sobre a possibilidade de ações tokenizadas “imitarem” as reais sem direitos ou proteção legal adequada, reforçando a necessidade de padrões legais e de custódia mais sólidos. O potencial é imenso, mas a adaptação regulatória será gradual.

Conclusão

A proposta da Nasdaq é tanto uma renovação técnica quanto uma experiência em nível político. Se aprovada pela SEC, será a primeira vez que a blockchain sustentará o mercado regulado de ações dos EUA, abrindo caminho para negociações 24 horas, liquidação instantânea e governança via smart contract. Ainda assim, para que essas mudanças se consolidem, será preciso observar: a clareza das regras regulatórias, o nível de confiança dos investidores e o real valor que a tokenização pode entregar frente ao mercado tradicional.

Aviso Legal:

- Este artigo foi reproduzido de [BlockBeats]; os direitos autorais pertencem ao autor original [kkk]. Para solicitações de reprodução, entre em contato com a equipe do Gate Learn; seu pedido será atendido conforme os procedimentos aplicáveis.

- Aviso Legal: As visões e opiniões expressas neste artigo são exclusivas do autor e não constituem recomendação de investimento.

- As versões em outros idiomas foram traduzidas pela equipe Gate Learn. Exceto quando citada explicitamente, não copie, distribua ou replique o conteúdo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

O que são narrativas cripto? Principais narrativas para 2025 (ATUALIZADO)

O que é a Rede Plume

ONDO, um projeto preferido pela BlackRock

O Inovador RWA trazendo títulos do mundo real para a Blockchain

Explanação do Whitepaper da Blockchain Mint: Ambição & Futuro de uma L2 exclusiva para NFTs