10 de outubro Red Friday: a causa principal do estouro do Stream xUSD — versão detalhada

O Stream xUSD se apresenta como um “hedge fund tokenizado” sob o disfarce de uma stablecoin DeFi, alegando adotar estratégias delta-neutras. Recentemente, a Stream entrou em insolvência sob circunstâncias duvidosas. Nos últimos cinco anos, vários projetos seguiram esse mesmo modelo, buscando impulsionar seus próprios tokens por meio de receitas provenientes de investimentos delta-neutros. Entre os exemplos bem-sucedidos estão: MakerDAO, Frax, Ohm, Aave e Ethena.

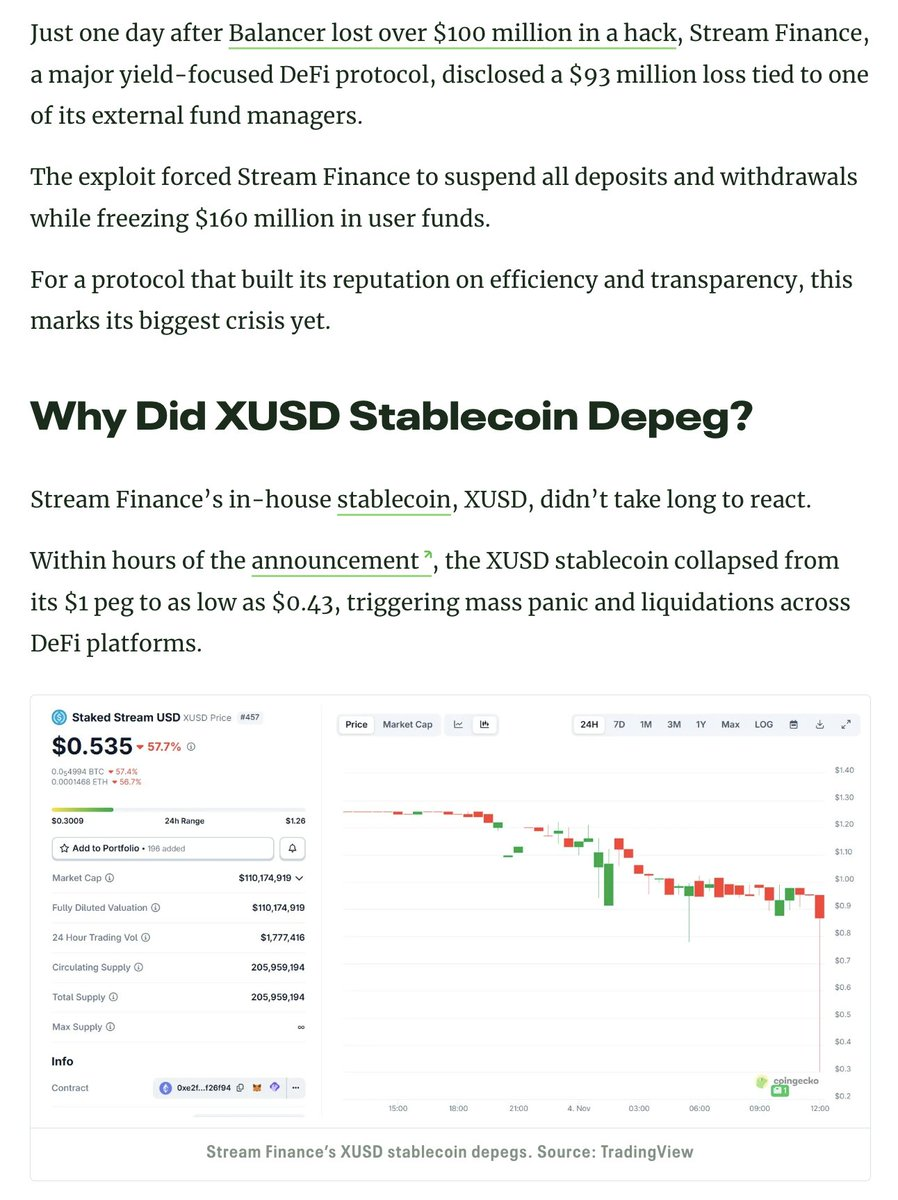

Diferentemente de muitos concorrentes considerados mais genuínos no universo DeFi, a Stream não oferecia transparência sobre suas estratégias e posições. Apenas US$150 milhões, dos US$500 milhões de TVL declarados, estavam visíveis on-chain em plataformas como o @ DeBankDeFi. Posteriormente, ficou claro que a Stream investiu em estratégias de trading off-chain gerenciadas por traders proprietários, e alguns desses operadores acabaram quebrando, causando um prejuízo declarado de US$100 milhões.

1. Conforme noticiado por @ CCNDotComNews

O ataque de US$120 milhões ao Balancer DEX ocorrido na segunda-feira não teve nenhuma relação com este episódio.

De acordo com rumores (não confirmados, pois a Stream não divulga informações), estratégias de trading off-chain envolvendo “venda de volatilidade” estariam envolvidas. No contexto de finanças quantitativas, “vender volatilidade” (também chamado de “short volatility” ou “short vol”) significa adotar estratégias que lucram quando a volatilidade do mercado diminui, permanece estável ou quando a volatilidade realizada é inferior à volatilidade implícita nos instrumentos financeiros. Se o preço do ativo subjacente pouco se move (baixa volatilidade), as opções podem expirar sem valor, e o vendedor retém o prêmio como lucro. Contudo, esse tipo de estratégia traz riscos elevados: um aumento abrupto na volatilidade pode gerar perdas significativas — frequentemente descritas como “juntar centavos em frente a um rolo compressor”.

2. Mais sobre venda de volatilidade

Um exemplo de “pico de volatilidade” ocorreu em 10 de outubro, na chamada Sexta-feira Vermelha. O risco sistêmico de alavancagem foi crescendo ao longo do tempo nos mercados de criptoativos, impulsionado pela euforia em torno de Donald Trump em 2025. Quando Trump anunciou novas tarifas na tarde de sexta-feira, 10 de outubro, o pânico tomou conta de todos os mercados, afetando também os criptoativos. Nesses momentos, quem vende primeiro as posições seguras tende a sair na frente. O resultado foi uma liquidação em cascata.

Como o risco de alavancagem vinha se acumulando há muito tempo e já estava em níveis elevados, os mercados de futuros perpétuos não tinham profundidade suficiente para desfazer e liquidar todas as posições alavancadas de modo eficiente. Diante disso, sistemas de Automated Deleverage (ADL) foram ativados, distribuindo perdas entre participantes lucrativos do mercado. Isso agravou ainda mais um mercado já tomado pela instabilidade.

3. O que é automated deleverage:

A volatilidade decorrente desse evento foi um fenômeno raro, visto apenas uma vez por década nos mercados de criptomoedas. Embora não inédito — já houve quedas desse tipo nos mercados iniciais em 2016 —, faltam dados confiáveis desse período, o que levou a maioria dos traders algorítmicos a basear estratégias em dados recentes de “volatilidade suave”. Com isso, mesmo posições com alavancagem modesta (cerca de 2x) foram liquidadas.

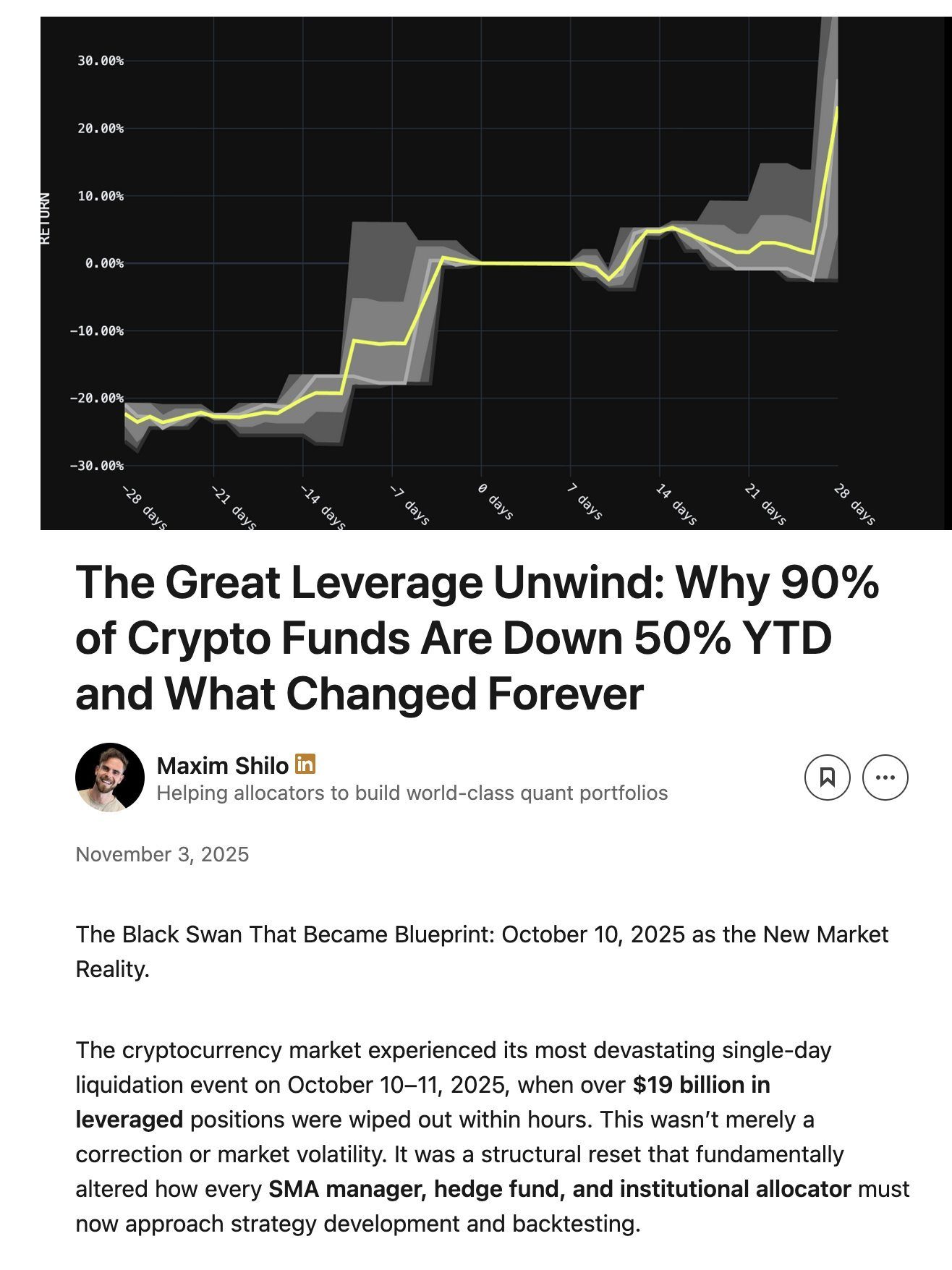

Maxim Shilo publicou uma análise relevante sobre o impacto desse evento para traders algorítmicos e como o trading cripto deve ser permanentemente transformado após a Sexta-feira Vermelha:

4. Shilo sobre o impacto do dia 10 de outubro no trading algorítmico em cripto

Agora, começam a surgir os primeiros reflexos negativos dos eventos da Sexta-feira Vermelha, e a Stream foi diretamente afetada.

Por definição, um fundo delta-neutro não pode gerar prejuízo. Caso haja perdas, deixa de ser delta-neutro. A Stream prometia operar de forma delta-neutra, mas, sem conhecimento dos investidores, alocou recursos em estratégias proprietárias, não transparentes e off-chain. O conceito de delta-neutro nem sempre é absoluto; a análise retrospectiva é simples, mas muitos especialistas considerariam essas estratégias arriscadas demais para serem realmente delta-neutras. E, como se viu, esse risco se concretizou.

Após perder o capital principal nessas operações malsucedidas, a Stream tornou-se insolvente.

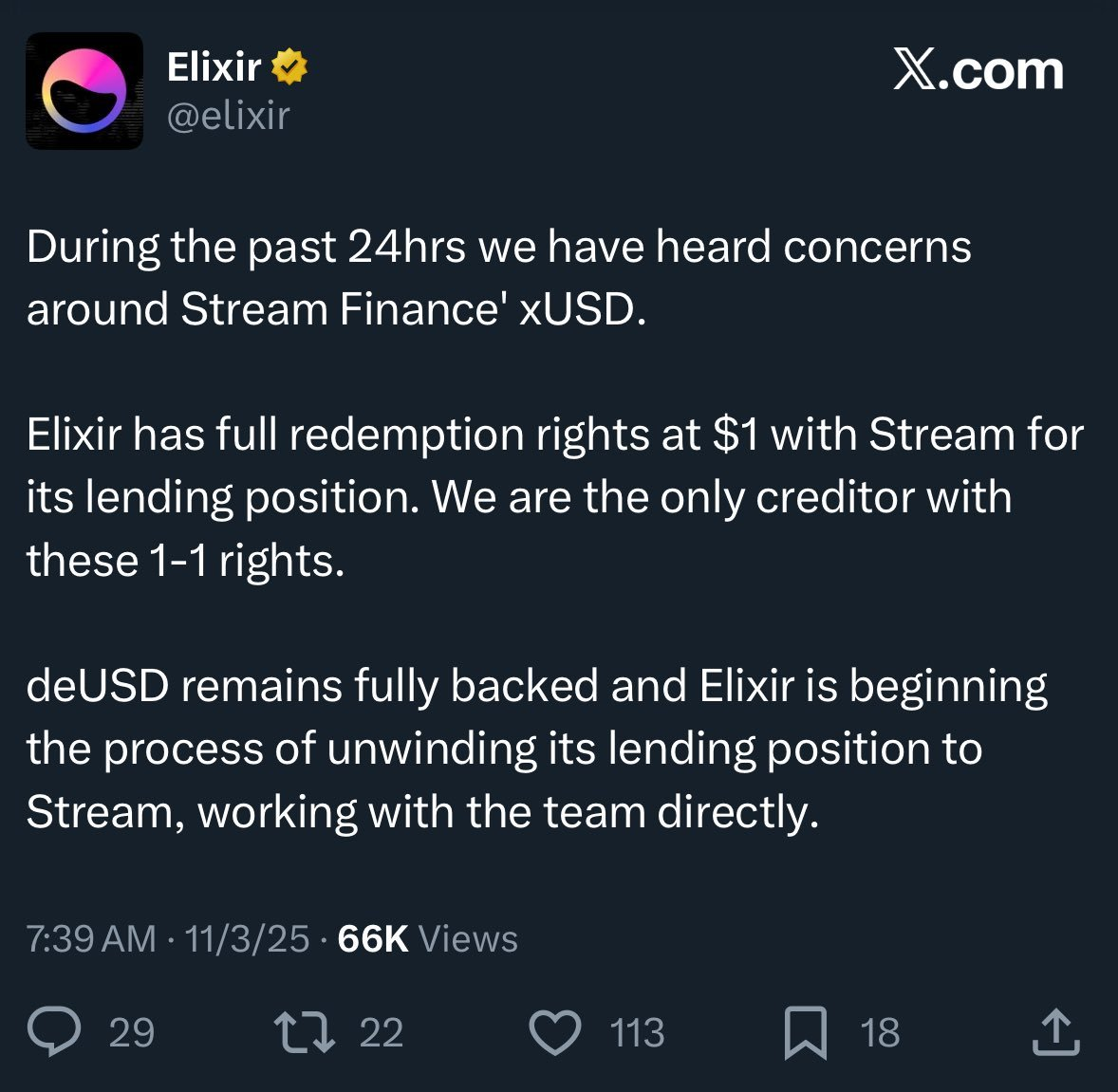

O ambiente DeFi é inerentemente arriscado, e perdas pontuais são parte do jogo. É possível recuperar o valor total investido, e uma queda momentânea de 10% não é catastrófica se o rendimento anual esperado for de 15%. Porém, no caso da Stream, a alavancagem foi elevada ao máximo por meio de estratégias de empréstimo “recursive looping” utilizando a Elixir, outra stablecoin.

5. O que é recursive looping

6. Como a Stream se alavancou e em que proporção

Para agravar ainda mais, a Elixir reivindica “senioridade” com base em um acordo off-chain, garantindo prioridade na recuperação do principal caso a Stream quebre. Isso faz com que a Elixir receba mais recursos, enquanto outros investidores DeFi da Stream podem receber menos — ou nada.

Devido à falta de transparência, ao uso de recursive looping e estratégias proprietárias, não há informações precisas sobre as perdas dos usuários da Stream. Atualmente, a stablecoin Stream xUSD está cotada a US$0,60 para cada dólar.

Como essa situação não foi comunicada aos usuários DeFi, muitos estão extremamente insatisfeitos tanto com a Stream quanto com a Elixir: além de perderem dinheiro, as perdas foram socializadas para manter os lucros de americanos ricos com histórico em Wall Street.

O episódio também impacta protocolos de empréstimo e seus curadores:

“Todos que achavam que emprestavam no Euler com garantia colateral, na verdade estavam participando de empréstimos sem garantia, de forma indireta” - Rob da @ infiniFi.

Além disso, como a Stream não fornecia transparência ou dados on-chain sobre suas posições, lucros e perdas, diante desses acontecimentos, usuários passaram a suspeitar de apropriação indevida dos lucros pela equipe gestora. Os stakers de Stream xUSD dependem de “oráculos” auto-declarados pela própria Stream para apurar lucros, sem possibilidade de auditoria ou confirmação de terceiros quanto à correção ou justiça desses cálculos.

Como enfrentar esse tipo de situação?

Incidentes como o da Stream podem ser evitados, especialmente em um setor tão recente quanto o DeFi. A máxima “alto risco, alta recompensa” sempre se aplica, mas, para adotá-la, é fundamental compreender os riscos: eles não são todos iguais e muitos são desnecessários. Existem protocolos consolidados de yield farming, empréstimos e stablecoins como hedge funds tokenizados que são transparentes quanto a risco, estratégias e posições.

@ StaniKulechov, da @ aave, debate aqui sobre curadoria DeFi e os momentos em que o excesso de risco pode ocorrer:

7. Stani sobre os recentes eventos de materialização de risco no DeFi

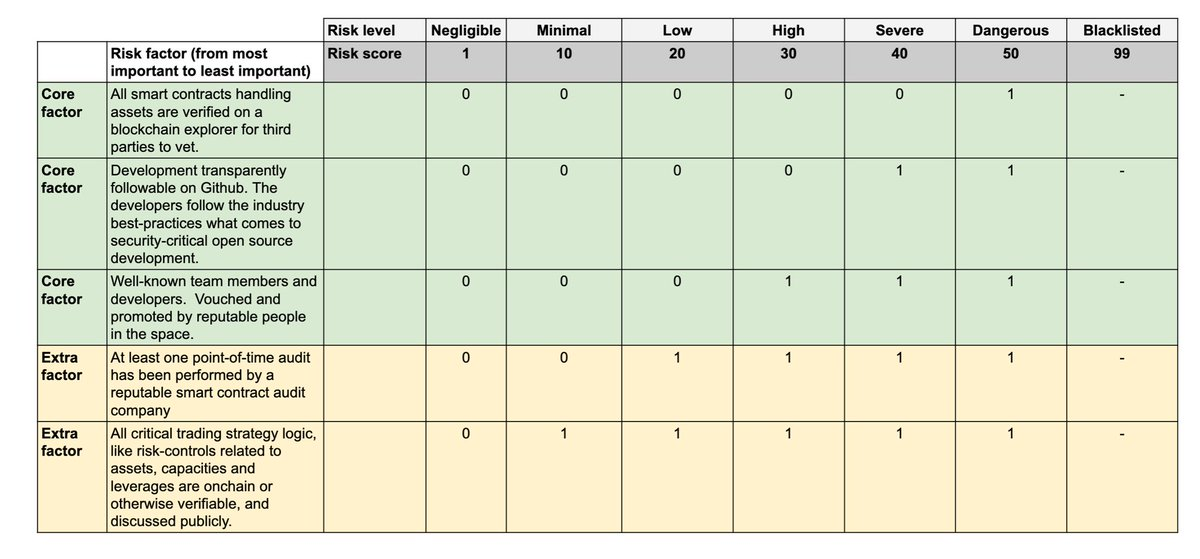

Para tornar mais evidente a diferença entre “good vaults” e “bad vaults”, o Trading Strategy passou a publicar seu próprio Vault Technical Risk Score em seu relatório de vaults DeFi.

8. Leia o anúncio sobre o Vault Risk Framework aqui:

O risco técnico corresponde à probabilidade de perder dinheiro investido em um vault DeFi devido a falhas de execução técnica. O Vault Technical Risk Framework oferece uma ferramenta clara para classificar vaults DeFi em categorias de maior ou menor risco. A pontuação de risco técnico não elimina riscos de mercado, como operações malsucedidas ou contágio, mas garante que terceiros possam avaliar esses riscos.

Com informações mais claras para usuários DeFi, a tendência é que a alocação de capital se direcione aos agentes mais responsáveis, tornando incidentes como o da Stream menos graves no futuro.

Aviso Legal:

- Este artigo é uma reprodução de [TradingProtocol]. Todos os direitos autorais pertencem ao autor original [TradingProtocol]. Em caso de objeções à reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões e pontos de vista apresentados neste artigo são exclusivos do autor e não representam qualquer tipo de aconselhamento de investimento.

- Traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Compartilhar

Artigos Relacionados

O que é o Protocolo Morpho?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é dYdX? Tudo o que você precisa saber sobre DYDX

O que é Axie Infinity?