Nota do Editor: No avanço da digitalização do sistema financeiro global, as stablecoins se consolidam como protagonistas incontestáveis. Mesmo atuando fora dos bancos tradicionais, fundos do mercado monetário e sistemas convencionais de pagamento, elas vêm transformando os fluxos do dólar, desafiam os mecanismos de transmissão da política monetária e fomentam debates profundos sobre a estrutura fundamental da ordem financeira.

Este artigo aborda as stablecoins sob o prisma do histórico do “banco estreito” (narrow banking), explorando como esse modelo é replicado no ambiente digital e como influencia o mercado de títulos do Tesouro dos EUA (Treasuries) e a liquidez financeira global por meio do chamado “efeito buraco negro de liquidez”. Com regulamentações ainda incipientes, a expansão não cíclica das stablecoins e seus riscos sistêmicos tornaram-se pauta obrigatória no setor financeiro.

Confira o artigo original:

Stablecoins ressuscitam o “banco estreito” (narrow banking)

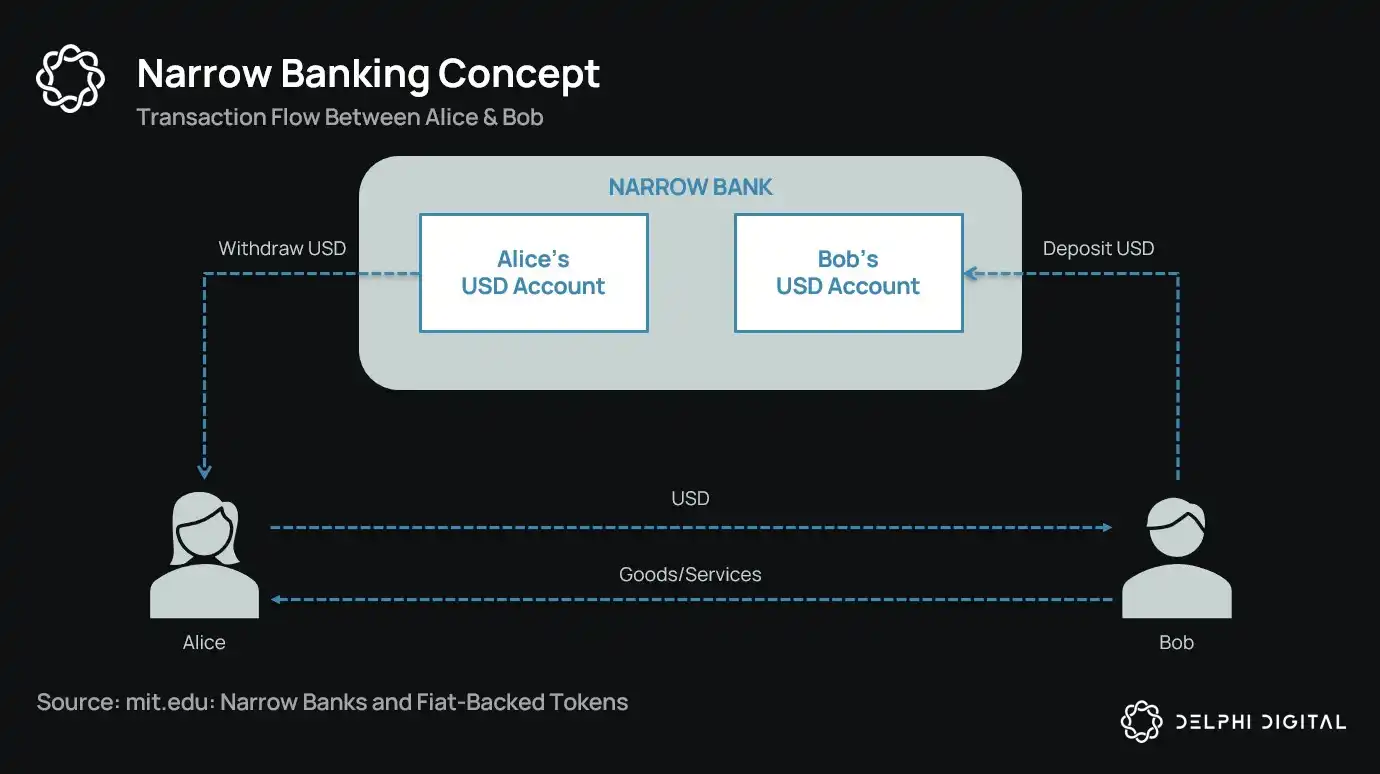

Há mais de cem anos, especialistas em reformas monetárias sugerem ideias de “banco estreito” (narrow banking)—instituições financeiras que emitem moeda, mas não oferecem crédito. Do Plano de Chicago dos anos 1930 à proposta recente do The Narrow Bank (TNB), o cerne é evitar corrida aos bancos e riscos sistêmicos, exigindo que emissores de moeda mantenham reservas apenas em ativos seguros e líquidos, como títulos do Tesouro dos EUA (Treasuries).

Contudo, reguladores sempre rejeitaram a adoção do banco estreito.

O motivo? Embora a tese seja segura, bancos desse tipo poderiam afetar o funcionamento do sistema bancário moderno, principalmente na dinâmica de criação de crédito. Eles drenariam depósitos dos bancos comerciais, acumulando garantias livres de risco e rompendo o elo entre passivos de curto prazo e crédito produtivo.

De forma irônica, o setor cripto “ressuscitou” o modelo de banco estreito por meio das stablecoins lastreadas em moeda fiduciária. As stablecoins atuam quase como passivos de bancos estreitos: são totalmente colateralizadas, resgatáveis de forma instantânea e, em sua maioria, apoiadas por títulos do Tesouro dos EUA (Treasuries).

Após as sucessivas falências bancárias na Grande Depressão, economistas da Escola de Chicago apresentaram um conceito: separar de forma radical a criação de moeda do risco de crédito. Segundo o “Plano de Chicago” de 1933, bancos deveriam manter reservas de 100% contra depósitos à vista, e só poderiam conceder empréstimos com depósitos a prazo ou capital próprio, jamais com recursos direcionados a pagamentos.

A proposta buscava eliminar corrida aos bancos e reduzir a instabilidade do sistema financeiro. Afinal, se bancos não emprestassem recursos dos depósitos, não haveria risco de quebra por falta de liquidez.

Nos últimos anos, essa ideia ressurgiu com o banco estreito. Bancos desse tipo aceitam depósitos, mas investem somente em títulos do Tesouro dos EUA (Treasuries) de curto prazo e alta segurança, ou reservas do Federal Reserve. Um exemplo é o The Narrow Bank (TNB), que pediu em 2018 autorização para receber juros sobre reservas excedentes do Fed (IOER), mas foi rejeitado. O Fed receou que o TNB se tornasse uma alternativa sem risco e com rendimento elevado, capaz de “enfraquecer o mecanismo de transmissão da política monetária”.

O verdadeiro receio dos reguladores é: se bancos estreitos prosperarem, podem enfraquecer o sistema comercial, drenando depósitos dos bancos tradicionais e acumulando garantias seguras. Em síntese, bancos estreitos criam instrumentos semelhantes à moeda sem cumprir o papel de intermediação de crédito.

Minha visão pessoal, que alguns chamariam de “teoria da conspiração”, é que o sistema bancário moderno é uma estrutura alavancada, baseada no pressuposto de que ninguém tentará “sair da porta”. E bancos estreitos ameaçam esse modelo. Refletindo, não se trata de conspiração—apenas revela a fragilidade do sistema vigente.

Os bancos centrais não emitem moeda diretamente, mas controlam o sistema via bancos comerciais: incentivando ou restringindo crédito, socorrendo em crises e sustentando a liquidez da dívida pública ao injetar reservas. Em troca, os bancos comerciais recebem liquidez gratuita, tolerância regulatória e promessas de socorro em crises. Nesse arranjo, bancos comerciais não são agentes neutros de mercado, mas instrumentos de política estatal.

Imagine, então, um banco declarando: “Não queremos alavancagem; queremos apenas oferecer dinheiro seguro, lastreado 1:1 por títulos do Tesouro dos EUA (Treasuries) ou reservas do Fed.” Esse modelo tornaria obsoleto o sistema de reservas fracionárias, ameaçando diretamente a estrutura vigente.

A negativa do Fed ao pedido de conta principal do TNB é prova desse temor. O problema não é o TNB falhar, mas ele ser bem-sucedido. Se as pessoas tivessem acesso a uma moeda sempre líquida, sem risco de crédito e remunerada, por que deixariam seu dinheiro nos bancos tradicionais?

É justamente nesse cenário que as stablecoins ganham relevância.

Stablecoins lastreadas em moeda fiduciária replicaram o modelo de banco estreito: emitem passivos digitais conversíveis em dólares, garantidos 1:1 por reservas seguras e líquidas fora do sistema bancário. Como bancos estreitos, os emissores não utilizam as reservas para conceder crédito. Embora emissores como Tether não paguem juros aos usuários, esse ponto foge ao escopo do artigo. O foco está no papel das stablecoins na estrutura monetária contemporânea.

Os ativos são livres de risco, os passivos podem ser resgatados instantaneamente e possuem as características de moeda de valor par; não há criação de crédito, descompasso de vencimentos ou alavancagem.

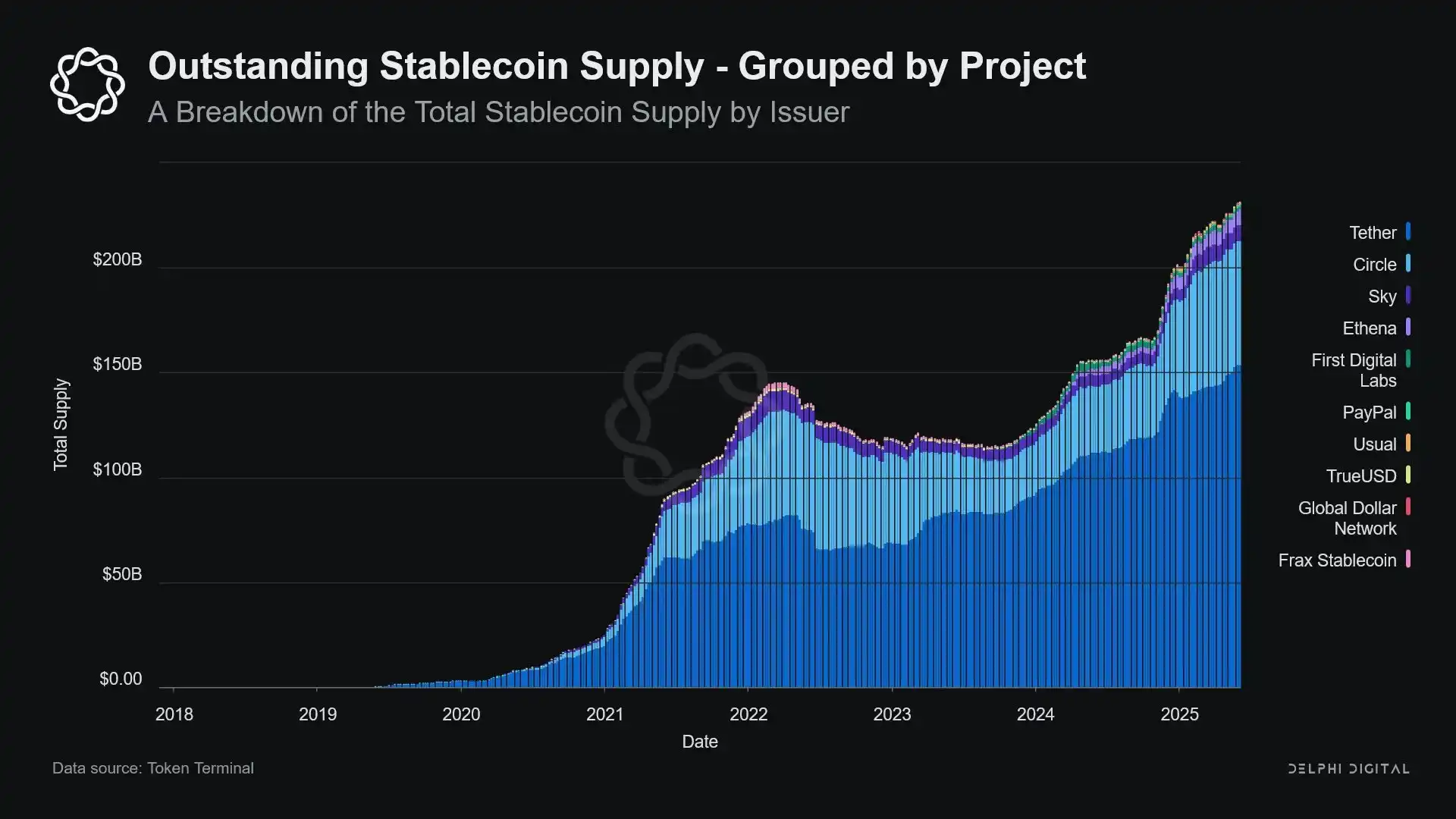

E, enquanto os bancos estreitos foram sufocados pelos reguladores desde o início, as stablecoins não enfrentaram restrições similares. Diversos emissores atuam fora do sistema bancário tradicional, com demanda crescente, principalmente em países de alta inflação e mercados emergentes—países com acesso restrito a serviços bancários em dólar.

Nessa ótica, as stablecoins evoluíram para uma espécie de “Eurodólar nativo digital”, circulando fora do sistema bancário dos EUA.

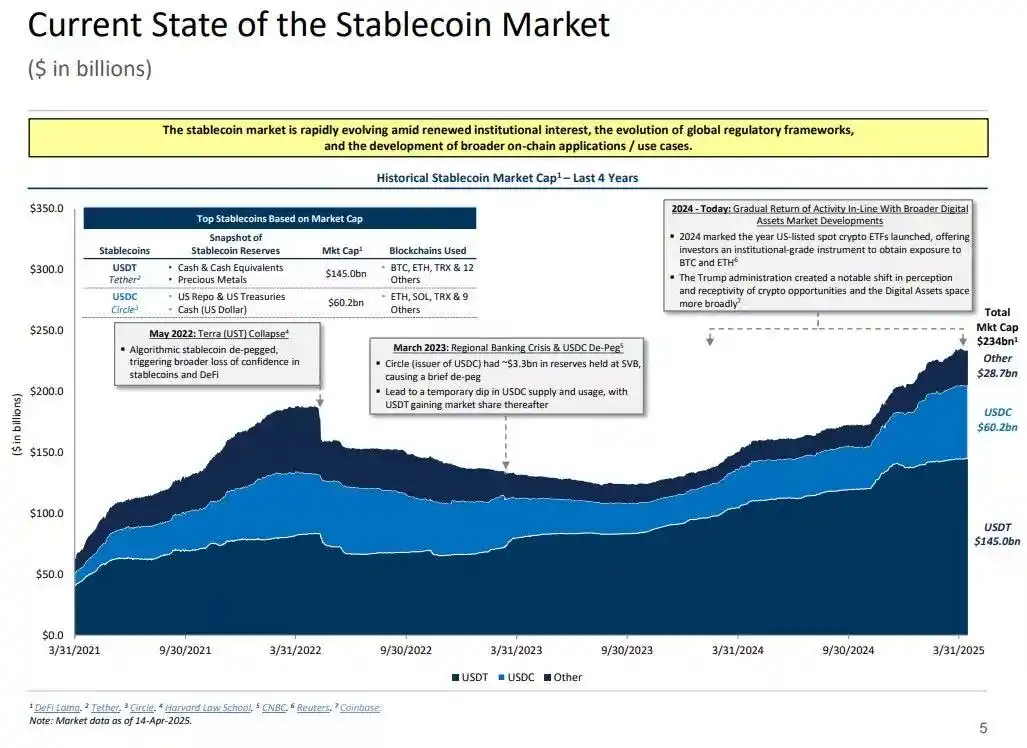

Surgem então dúvidas cruciais: o que acontece com a liquidez sistêmica quando stablecoins absorvem volumes relevantes de títulos do Tesouro dos EUA (Treasuries)?

A tese do buraco negro de liquidez

À medida que crescem, as stablecoins se tornam verdadeiras “ilhas” de liquidez global: absorvem influxos em dólar e bloqueiam garantias seguras em um circuito fechado, sem retorno à circulação financeira tradicional.

Isso pode gerar um “buraco negro de liquidez” no mercado de títulos do Tesouro dos EUA (Treasuries)—com volumes significativos de títulos absorvidos pelo sistema das stablecoins, deixando de circular nos mercados interbancários e afetando a oferta de liquidez do sistema financeiro.

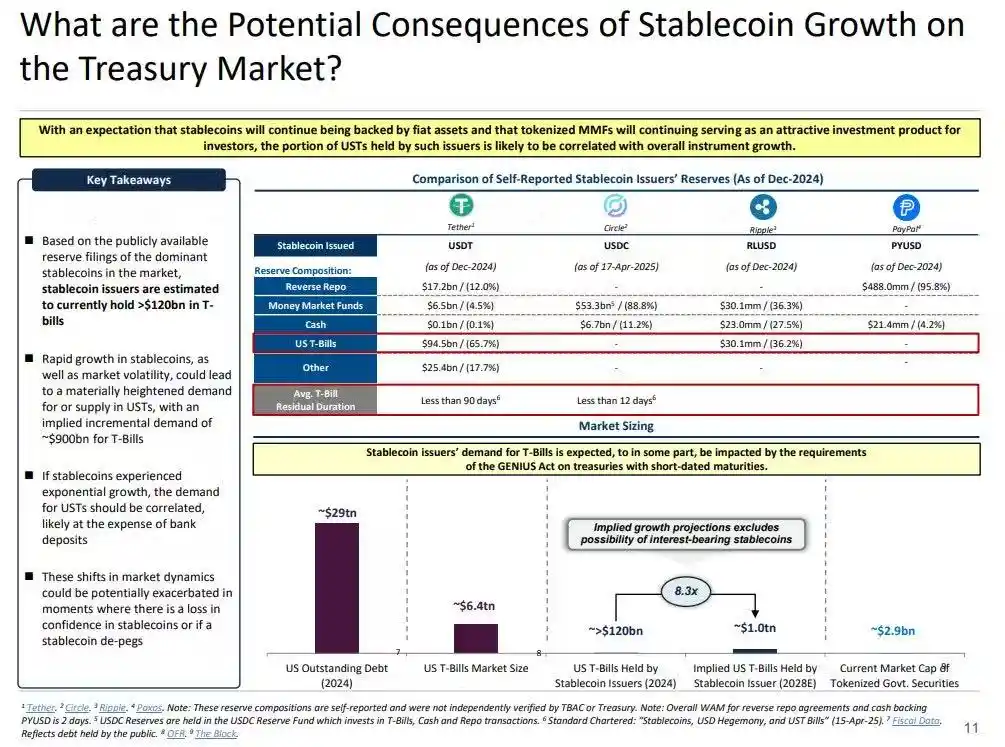

Emissores de stablecoins são compradores líquidos de títulos do Tesouro dos EUA (Treasuries) de curto prazo. Cada stablecoin emitida deve ser garantida por ativos equivalentes no balanço—normalmente títulos do Tesouro dos EUA (Treasuries) ou operações compromissadas reversas. Diferente dos bancos tradicionais, os emissores não vendem esses ativos para conceder crédito ou migrar para ativos mais arriscados.

Enquanto as stablecoins permanecem em circulação, suas reservas são mantidas. Resgates só ocorrem se usuários saem do sistema de stablecoins—algo raro, pois os usuários na blockchain normalmente apenas trocam tokens ou usam stablecoins como caixa de longo prazo.

Isso faz dos emissores autênticos “buracos negros” de liquidez: absorvem títulos do Tesouro dos EUA (Treasuries), mas raramente os liberam. Quando esses títulos ficam presos em contas de reserva, saem do ciclo tradicional de garantias—não podem ser reemprestados ou utilizados em operações compromissadas reversas, sendo removidos do sistema monetário.

Esse fenômeno resulta em “esterilização monetária”. Assim como o aperto quantitativo (QT) do Fed restringe liquidez ao retirar ativos de alta qualidade, as stablecoins produzem o mesmo efeito—mas sem coordenação política ou objetivo macroeconômico.

Ainda mais disruptivo é o conceito de “aperto quantitativo sombra” (Shadow QT) e ciclo de retroalimentação contínua. Não é cíclico, não reage ao cenário macroeconômico, mas se expande à medida que cresce a demanda por stablecoins. E como muitas reservas são mantidas em jurisdições offshore, menos transparentes fora dos EUA, a visibilidade regulatória e as dificuldades de coordenação aumentam.

Pior, esse mecanismo pode se tornar pró-cíclico em certos momentos. Em períodos de maior aversão ao risco, cresce a demanda por dólares on-chain, impulsionando a emissão de stablecoins e retirando ainda mais títulos do Tesouro dos EUA (Treasuries) do mercado—justamente quando a liquidez é mais necessária, o efeito buraco negro se intensifica.

Embora as stablecoins tenham escala muito menor que o aperto quantitativo (QT) do Fed, os mecanismos são similares e os impactos macroeconômicos idênticos: menos títulos do Tesouro dos EUA (Treasuries) disponíveis no mercado; maior restrição de liquidez; e pressão para alta dos juros.

Além disso, essa tendência está longe de desacelerar—pelo contrário, acelerou nos últimos anos.

Tensões regulatórias e risco sistêmico

Stablecoins ocupam uma posição única: não são bancos, nem fundos do mercado monetário, nem provedores tradicionais de pagamentos. Essa ambiguidade gera dilemas para os reguladores: são pequenas demais para serem consideradas riscos sistêmicos sujeitos à regulação; relevantes demais para serem extintas; úteis demais, mas arriscadas demais para crescerem sem regulação.

Um dos papéis centrais dos bancos tradicionais é transmitir a política monetária para a economia real. Quando o Fed eleva os juros, o crédito se retrai, as taxas de depósito mudam e as condições de crédito são ajustadas. Mas emissores de stablecoins não emprestam, assim não transmitem os juros ao mercado de crédito. Eles absorvem títulos do Tesouro dos EUA (Treasuries) de alto rendimento, não oferecem produtos de crédito ou investimento e muitas stablecoins sequer remuneram seus detentores.

A justificativa do Fed para negar ao TNB acesso à conta principal não foi risco de crédito, mas temor de desintermediação financeira. O Fed receava que, se um banco sem risco oferecesse contas remuneradas por reservas, atrairia grandes volumes dos bancos comerciais, desestabilizando o sistema, comprimindo o crédito e concentrando poder monetário em um “cofre esterilizador de liquidez”.

Os riscos sistêmicos das stablecoins são semelhantes—mas agora, nem precisam de acesso direto ao Fed.

Além disso, desintermediação não é o único risco. Mesmo sem remuneração, há risco de corrida: se o mercado perder confiança na qualidade das reservas ou na postura regulatória, pode haver resgates massivos. Nesses casos, emissores podem ser obrigados a liquidar títulos do Tesouro dos EUA (Treasuries) sob pressão, como nas crises dos fundos de mercado monetário em 2008 ou LDI no Reino Unido em 2022.

Ao contrário dos bancos, emissores de stablecoins não contam com “emprestador de última instância”. Por sua natureza de shadow banking, podem crescer até se tornarem sistêmicos, mas também colapsar rapidamente.

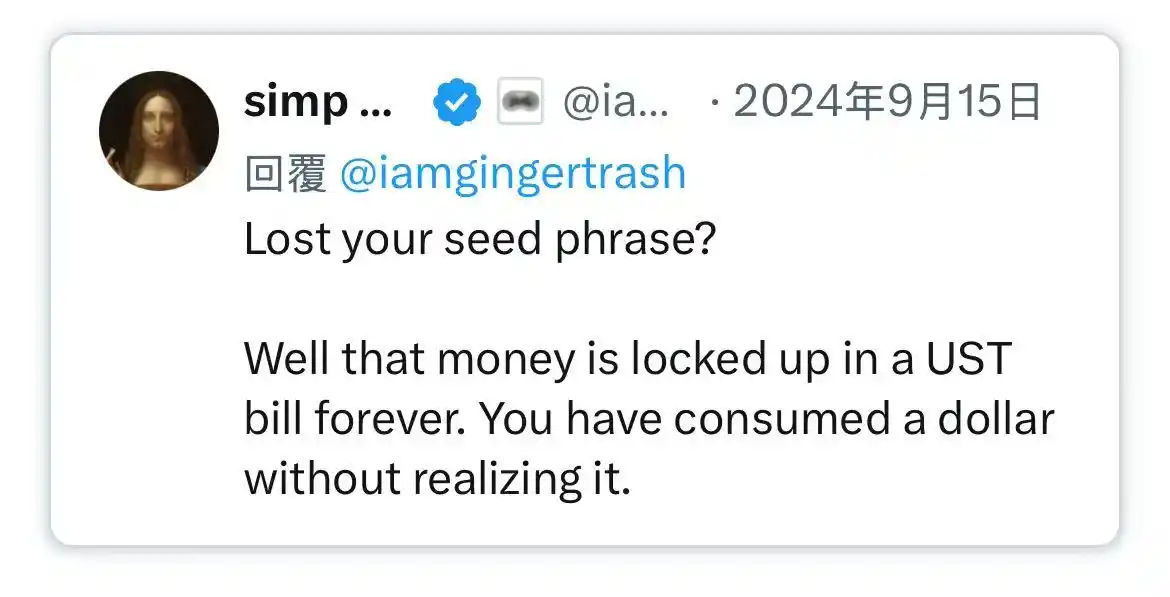

Como ocorre com o Bitcoin, há casos de “perda de seed phrase”. Para stablecoins, isso significa fundos permanentemente presos em títulos do Tesouro dos EUA (Treasuries), irrecuperáveis, tornando-se buracos negros de liquidez.

Stablecoins, que já foram produtos periféricos no mercado cripto, hoje são canais centrais de liquidez em dólar, presentes em exchanges, protocolos DeFi, remessas internacionais e pagamentos comerciais globais. Deixaram de ser infraestrutura marginal e estão se tornando a base das transações em dólar fora do sistema bancário.

Seu crescimento “esteriliza” garantias, bloqueando ativos seguros em reservas frias. É uma contração de balanço fora do alcance dos bancos centrais—um “aperto quantitativo ambiental” (QT ambiente).

Enquanto reguladores e bancos tradicionais tentam preservar o antigo modelo, as stablecoins silenciosamente já começaram a transformá-lo.

Aviso legal:

- Este artigo foi republicado de [BlockBeats], com direitos autorais do autor original [@ 0x_Arcana]. Se houver objeções à republicação, entre em contato com a equipe do Gate Learn, que tomará providências conforme os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem menção a Gate.