A última peça do quebra-cabeça acaba de se encaixar: USDe está agora listado na Binance, abrindo caminho para a ativação do fee switch da Ethena.

Assim que todas as métricas forem cumpridas, os detentores de $ENA serão convidados em breve a votar. Essa decisão vai transformar a forma como o valor é atribuído ao token e marca um momento crucial na trajetória da Ethena.

Este artigo aborda:

- Como Ethena gera receita e devolve valor aos detentores

- Os catalisadores que impulsionam a próxima onda de pressão compradora

- Por que este é o estágio final do flywheel da Ethena

Cálculo do Fee Switch

O fee switch da Ethena é um mecanismo aprovado pela governança que direciona parte da receita do protocolo — como ganhos de USDe e taxas de negociação de exchanges — diretamente para os detentores de ENA.

A distribuição pode ocorrer por meio de buybacks ou alocação direta para ENA em staking (sENA), alinhando os incentivos de crescimento do protocolo com as recompensas da comunidade.

O Comitê de Risco vai definir os detalhes finais da implementação.

Vamos conferir os números:

Premissas:

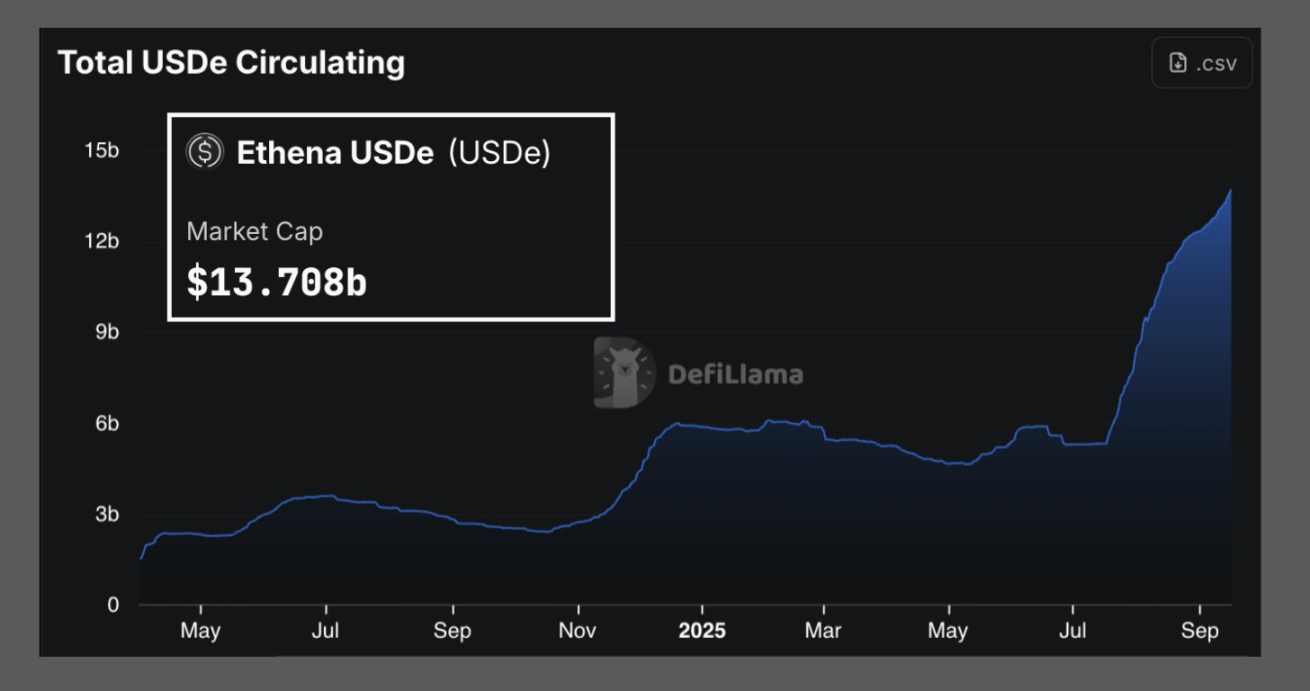

- Oferta atual de USDe: 13 bilhões $

- Considerando os 7 bilhões $ adicionados no crescimento acelerado dos últimos dois meses, uma oferta final entre 20–30 bilhões $ é plausível.

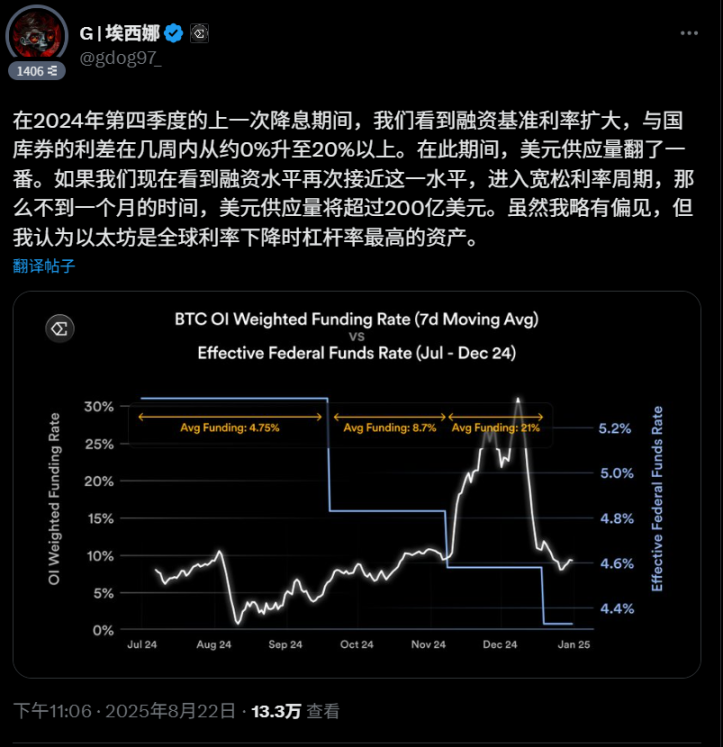

- A funding rate, que impulsiona o rendimento do USDe, está hoje em torno de 8%. Em mercados otimistas, pode chegar a 20%, com novas fontes como Hyperliquid surgindo.

- Take rate: percentual das taxas redirecionadas para buybacks de ENA, definido por votação comunitária e pelo Comitê de Risco.

Cenários de Cálculo

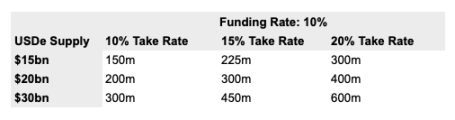

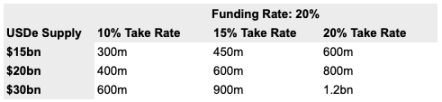

Cenário 1: Funding Rate de 10%

Com uma oferta de 15 bilhões $ de USDe e funding rate de 10%, Ethena geraria receita anual de 1,5 bilhão $. Mesmo com apenas 10% destinados a buybacks, ENA teria cerca de 150 milhões $ em poder de compra anual. Se a oferta crescer para 20 bilhões $ e 15% forem destinados, o poder de compra atinge aproximadamente 300 milhões $.

Esse cenário já recompensa os detentores e mantém o yield de sUSDe competitivo.

Cenário 2: Funding Rate de 20%

Em um bull market, a funding rate pode chegar a 20%. Com 4 bilhões $ de receita e 20% destinados a buybacks, isso gera cerca de 800 milhões $ em poder de compra — e, com oferta de 30 bilhões $, o poder de compra anual supera 1 bilhão $.

A demanda nessa escala transforma a tokenomics do ENA.

Principais Insights

Mesmo em cenários conservadores, o fee switch pode canalizar centenas de milhões em poder de compra estrutural para o ENA. Em situações mais agressivas, vira um motor bilionário para o flywheel.

Isso é só o começo. Novos catalisadores vão expandir oferta e funding rate, destravar novas fontes de receita para Ethena e acelerar o impacto do flywheel.

Catalisadores para a aceleração do flywheel da Ethena

O fee switch é apenas um dos mecanismos. Ethena está acumulando silenciosamente catalisadores adicionais para impulsionar o valor do ENA.

Confira os catalisadores mais relevantes:

- StablecoinX, o Digital Asset Treasury (DAT) do ENA

- Produtos Hyperliquid da Ethena

- Stablecoin-as-a-Service (SaaS) da Ethena

StablecoinX: Digital Asset Treasury (DAT) do ENA

StablecoinX revisou sua estratégia de acumulação de ENA: sempre que o preço do ENA cai abaixo de 0,70 $ ou recua mais de 5% em um dia, o DAT entra e acumula mais ENA.

StablecoinX garantiu 530 milhões $ em novo PIPE funding, elevando o total para quase 890 milhões $ e fortalecendo a demanda por ENA.

No artigo anterior sobre o “Modelo Saylor” da Ethena, detalhei isso, mas o ponto principal é direto: o DAT cria pressão de compra contínua, especialmente durante quedas de mercado.

Produtos Ethena no Hyperliquid

Hyperliquid está rapidamente se consolidando como principal ambiente da Ethena, com duas iniciativas estratégicas: HyENA e Based.

Ambas impulsionam a adoção do USDe e geram novas receitas para o ENA.

HyENA (@hyenatrade) = HYPE + ENA?

Há rumores de que Ethena vai lançar seu próprio mercado de contratos perpétuos, “HyENA”, via Hyperliquid (HIP-3). Se confirmado, isso fortalece o USDe como principal colateral de trading e abre novas fontes de receita.

Por que isso importa:

- Traders utilizam USDe como colateral para contratos perpétuos.

- Manter USDe na plataforma pode também gerar yield de sUSDe, tornando o ativo mais atrativo.

Based (@BasedOneX), Powered by Ethena

Based é um aplicativo Hyperliquid full-stack (desktop, web, mobile, Telegram) desenvolvido pela Ethena.

Provavelmente será o principal canal para traders Hyperliquid acessarem produtos Ethena como USDe, USDtb e futuras soluções, como perpétuos de ações.

Based hoje responde por cerca de 15% do volume de contratos perpétuos no Hyperliquid.

Cálculo: Novas Fontes de Receita

A receita da Ethena com Hyperliquid vem de duas frentes:

- HyENA: como deployer do HIP-3, Ethena recebe 50% das taxas de negociação.

- Based: participação nas receitas do volume de negociação de produtos Ethena (USDe, USDTb, novas integrações).

Cálculo aproximado:

- 1 bilhão $ = receita anualizada do Hyperliquid

- 35% = estimativa de market share de produtos Ethena

- 50% = divisão das taxas

Ethena gera aproximadamente 175 milhões $ em receita adicional.

Essa é uma estimativa conservadora. Se o market share ou a atividade de trading crescerem, o impacto pode ser muito maior, posicionando Hyperliquid como motor de crescimento para o ENA no longo prazo.

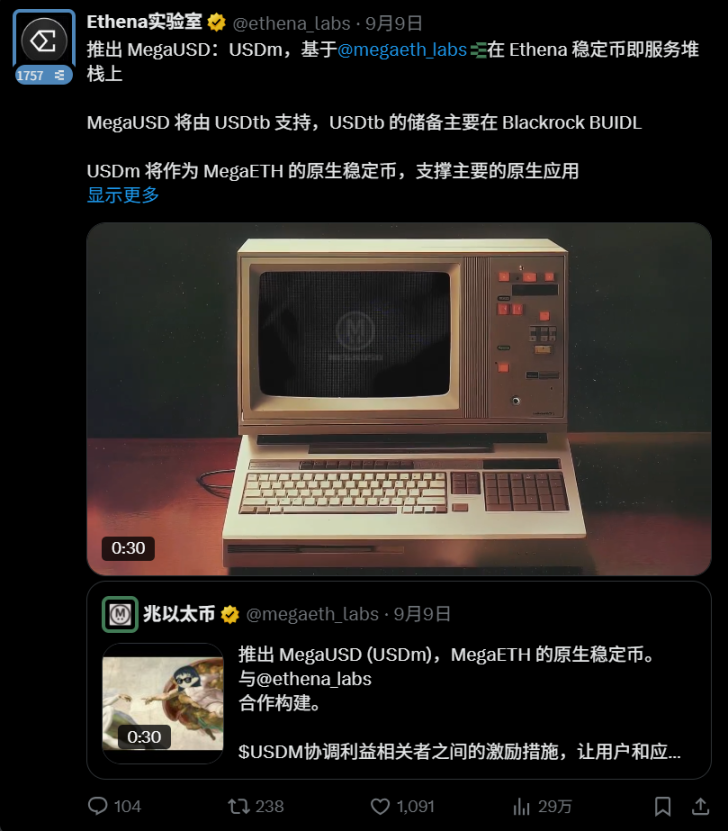

Stablecoin-as-a-Service (SaaS) da Ethena

Ethena lançou o modelo Stablecoin-as-a-Service com @megaeth_labs, apresentando MegaUSD (USDm) como stablecoin nativa da MegaETH.

USDm funciona como camada de liquidação principal da MegaETH, respaldada pelas reservas de USDtb da Ethena.

Isso é apenas o começo. À medida que mais blockchains e aplicativos buscarem lançar stablecoins nativas, a infraestrutura da Ethena entrega liquidez e credibilidade instantâneas.

Por que isso importa:

- Qualquer projeto pode lançar uma stablecoin usando a infraestrutura da Ethena.

- SaaS oferece flexibilidade, suportando USDtb e USDe.

- Cada nova implantação amplia o ecossistema Ethena e devolve valor ao ENA.

SaaS posiciona Ethena como base da economia de stablecoins. Toda nova blockchain ou app integrado ao stack adiciona mais força ao flywheel da Ethena.

Flywheel: O Estágio Final

O fee switch da Ethena é mais que um ajuste — é o motor do fluxo de valor sustentável para o ENA. Mesmo com projeções conservadoras, centenas de milhões em poder de compra vão para o token. Em mercados em alta, esse valor pode superar 800 milhões $.

O flywheel não para aí. USDe segue como motor de receita da Ethena, e cada integração de produto amplia esse efeito.

Além disso, o modelo Stablecoin-as-a-Service (SaaS) permite que qualquer app ou blockchain lance stablecoins pelo backend da Ethena. Ethena alimenta seu próprio ecossistema e impulsiona outros, com cada parceria fortalecendo o flywheel.

Esse é o estágio final do flywheel: um modelo de negócios sustentável, com parceiros alinhados, atuando no cenário ideal.

Ethena está construindo mais que um protocolo, está criando um sistema econômico — onde cada catalisador devolve valor ao ENA.

Aviso legal:

- Este artigo é uma republicação de [Foresight News]. Os direitos autorais pertencem ao autor original [Tindorr]. Para dúvidas sobre reprodução, entre em contato com a equipe Gate Learn conforme os procedimentos estabelecidos.

- Aviso legal: As opiniões e declarações presentes neste artigo são exclusivas do autor e não constituem recomendação de investimento.

- Outras versões deste conteúdo foram traduzidas pela equipe Gate Learn. É proibida a reprodução, distribuição ou cópia de artigos traduzidos sem atribuição a Gate.