Escolher a estrutura societária ideal é decisivo para empresas Web3 que desejam ampliar sua atuação globalmente. A escolha correta não apenas potencializa a eficiência tributária, como também reduz riscos e proporciona maior flexibilidade às operações internacionais.

Ao aproveitar a baixa carga tributária de uma estrutura de entidade única ou ao montar configurações de múltiplas entidades adaptadas ao perfil do negócio, o planejamento bem executado pode aumentar substancialmente a competitividade global e fomentar o crescimento sustentável do ecossistema Web3.

Devido à descentralização, empresas Web3 enfrentam obstáculos legais, fiscais e operacionais únicos durante a expansão internacional.

A definição da estrutura societária mais adequada garante conformidade jurídica, otimização fiscal, mitigação de riscos e maior capacidade de adaptação a diferentes legislações, infraestruturas técnicas e exigências de mercados ao redor do mundo.

I. O Que É Estrutura Offshore?

Estrutura offshore refere-se ao arcabouço organizacional e de governança criado por uma empresa em seu processo de internacionalização. O objetivo principal é coordenar recursos globais, atender às especificidades de cada mercado e viabilizar operações transfronteiriças eficientes.

O formato da estrutura impacta diretamente a competitividade internacional e a eficiência operacional. Entre os pontos críticos estão: composição societária, ajustes futuros, incidência tributária, gestão de propriedade intelectual, captação de recursos e custos de manutenção.

II. Como Selecionar o Tipo de Estrutura Offshore

A redução de impostos é fator primordial ao definir a configuração internacional de empresas Web3, já que mudanças regulatórias globais afetam diretamente ativos digitais. Hong Kong, Singapura e Ilhas Virgens Britânicas (BVI) são jurisdições amplamente reconhecidas para constituição de holdings offshore.

(1) Estrutura de Entidade Única

1. Hong Kong

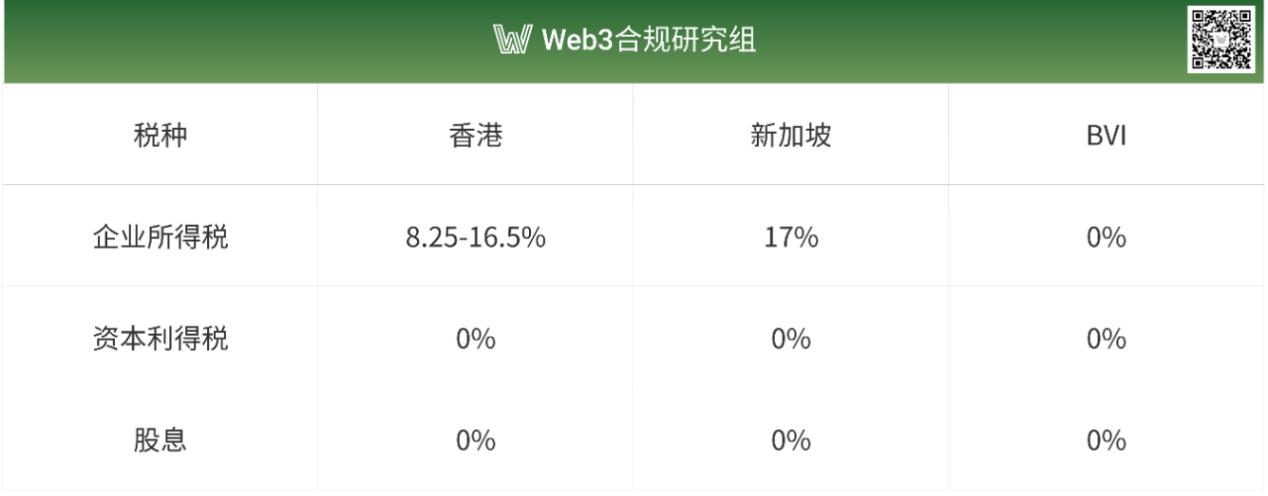

Hong Kong adota uma estrutura tributária enxuta, composta principalmente por imposto sobre lucros, salários e propriedades. Não existe cobrança de IVA nem imposto comercial. Lucros empresariais de até HKD 2 milhões recebem tributação de 8,25%, enquanto acima desse valor a alíquota sobe para 16,5%. Empresas de Hong Kong que detêm mais de 5% de participação em companhias estrangeiras podem receber dividendos sem incidência de imposto sobre dividendos estrangeiros.

O território possui tratados de dupla tributação (DTTs) com aproximadamente 45 países e regiões, abrangendo China Continental, integrantes da ASEAN e principais mercados europeus. Essa rede extensa proporciona grande flexibilidade ao planejar impostos, especialmente no corte da retenção de dividendos e juros em operações internacionais.

2. Singapura

Singapura estabelece uma alíquota de imposto de renda corporativo de 17%, marginalmente superior à de Hong Kong. Contudo, o sistema favorece negócios de tecnologia e inovação, oferecendo várias isenções e deduções. O país também garante isenção fiscal para dividendos estrangeiros qualificados e ganhos de capital.

Entre os incentivos disponíveis, destacam-se o Regional Headquarters (RHQ) e Global Trader Program (GTP), que ampliam as possibilidades de planejamento tributário para multinacionais.

Com mais de 90 tratados de dupla tributação, incluindo acordos com China, Índia e membros da União Europeia, Singapura oferece opções diversificadas para planejamento internacional e relevante redução de retenção em dividendos e juros de operações transfronteiriças.

3. BVI (Ilhas Virgens Britânicas)

BVI se destaca por sua ausência de impostos, forte proteção de privacidade e flexibilidade, sendo referência global para internacionalização de investimentos, proteção patrimonial e estratégias fiscais, sobretudo em holdings e atividades cripto.

Nessas ilhas não há incidência sobre renda corporativa, ganhos de capital, dividendos ou heranças, tornando os custos fiscais mínimos.

Companhias BVI mantêm sigilo dos dados de acionistas e administradores, e utilizam serviços de representantes para reforçar a confidencialidade e salvaguardar os ativos.

Empresas dessas jurisdições têm ampla aceitação em centros financeiros como Hong Kong, Singapura e Londres, facilitando abertura de contas, pagamentos internacionais, liquidação comercial e fluxo de capitais.

Comparativo das principais alíquotas:

(2) Estrutura de Múltiplas Entidades

Estruturas de múltiplas entidades permitem planejamento fiscal avançado. Empresas podem criar holdings intermediárias em jurisdições de tributação reduzida (como Hong Kong, Singapura, BVI ou Ilhas Cayman) para viabilizar investimentos em mercados-alvo. Esse modelo aproveita taxas baixas e sigilo offshore para minimizar o tributo total, proteger informações confidenciais, diluir riscos da matriz e facilitar reestruturações de sociedade, saída de investidores ou IPOs.

Exemplo 1 — Holding Intermediária: China → Singapura → Subsidiária no Sudeste Asiático (ex.: Vietnã)

Uma holding baseada em Singapura permite à empresa chinesa investir no Vietnã. Como Singapura possui DTTs com ambos os países, é possível reduzir a taxa de retenção sobre dividendos para 5%, metade do patamar para participação direta (10%, conforme DTT China-Vietnã).

Como holding intermediária, companhias em Singapura normalmente estão isentas de imposto sobre ganho de capital na transferência de ações. Já a transferência direta de ações de subsidiárias vietnamitas pode ser tributada em 20% sobre o ganho de capital no Vietnã. Além disso, a estrutura via Singapura está alinhada com padrões ocidentais, facilitando liquidez na alienação de ativos.

Empresas de Singapura também podem ser sedes regionais, gerenciando subsidiárias em diversos países — facilitando investimentos internacionais ou reorganização para abertura de capital. Com mercado financeiro robusto, holdings em Singapura podem emitir títulos ou captar empréstimos internacionais, diminuindo o custo de financiamento.

Exemplo 2 — Estrutura VIE: BVI → Hong Kong → Empresa Operacional

Em países de regulação Web3 rigorosa e alto risco operacional, é comum utilizar o mecanismo Variable Interest Entity (VIE). Neste modelo, uma holding BVI controla uma subsidiária em Hong Kong, que investe na empresa operacional — garantindo controle indireto por contratos VIE (como utilizado por empresas como Alibaba, Tencent Music e New Oriental). O controle societário se exerce por meio de acordos contratuais.

A entidade BVI, enquanto holding matriz, tem isenção de impostos sobre ganhos de capital em futuras transferências acionárias e oferece privacidade aos fundadores.

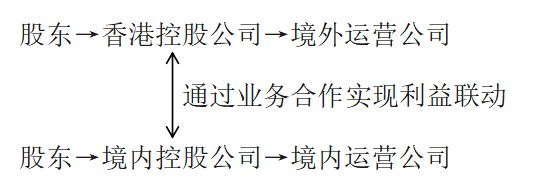

Exemplo 3 — Estrutura Paralela Onshore/Offshore:

Esse modelo é indicado quando há incerteza regulatória ou questões como financiamento, geopolítica, licenças ou proteção de dados exigem funções distintas entre entidades onshore e offshore. Consulte, por exemplo: Mankun Research | Startups Web3: O modelo “Front-end em Hong Kong, Back-end em Shenzhen” é compatível? (Hyperlink: https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Nessa configuração, a carga tributária global tende a ser menor. Entidades offshore podem ser abertas em jurisdições com incentivos fiscais (Hong Kong, Singapura ou Ilhas Cayman), aproveitando alíquotas de imposto de renda reduzidas ou isenção sobre ganho de capital. A alocação de lucros pode ser planejada para maximizar deduções e minimizar o custo total do grupo.

Operações Independentes Onshore/Offshore: Estruturas paralelas permitem que empresas nacionais e internacionais operem como entidades jurídicas distintas, sob sistemas fiscais próprios. Assim, cada companhia paga tributos conforme as leis locais, sem necessidade de consolidação internacional de renda entre matriz e subsidiária.

III. Conclusão

Para expandir globalmente no setor Web3, escolher a estrutura societária certa é essencial. Ela maximiza eficiência fiscal, fortalece a gestão de riscos e promove agilidade do negócio. Seja adotando entidade única para ambientes com baixa tributação ou múltiplas entidades para estratégias internacionais sofisticadas, o planejamento criterioso da arquitetura societária potencializa a competitividade e aumenta as perspectivas de evolução do ecossistema.

Avisos:

- Este conteúdo foi originalmente publicado por [TechFlow] e permanece sob direitos autorais do autor [Crypto Miao]. Para dúvidas sobre republicação, entre em contato com a equipe Gate Learn, que irá responder prontamente.

- Aviso legal: As opiniões expressas pertencem ao autor e não representam recomendação de investimento.

- A equipe Gate Learn produz versões deste artigo em outros idiomas. Exceto quando creditado explicitamente para Gate, é proibida a reprodução, distribuição ou plágio das traduções.