Agosto de 2025: O Caminho para a Clareza Regulatória

- A clareza regulatória sobre ativos digitais nos Estados Unidos tem sido aguardada há anos — e, embora o futuro ainda esteja sendo construído, autoridades vêm avançando de modo efetivo em 2025.

- O foco dos investidores nos sinais positivos do ambiente regulatório provavelmente impulsionou o desempenho superior do Ether. Líder em finanças blockchain, o Ethereum tende a se beneficiar da adoção ampliada de stablecoins, ativos tokenizados e aplicações de finanças descentralizadas, caso as regras fiquem mais claras.

- As tesourarias de ativos digitais (DATs) — empresas listadas em bolsa que mantêm criptomoedas no balanço — se multiplicaram nos últimos meses, mas o interesse dos investidores pode estar se esgotando. Os prêmios de valor dos principais projetos estão se comprimindo.

- O preço do Bitcoin atingiu um novo pico histórico de aproximadamente $125 000, mas encerrou o mês em queda. Apesar de ter perdido destaque em agosto, a pressão sobre a independência do Federal Reserve reforçou o motivo central da demanda dos investidores por Bitcoin.

A capitalização total do mercado de criptomoedas manteve-se próxima de $4 trilhões em agosto de 2025, apesar de mudanças relevantes entre os segmentos. Os criptoativos englobam uma variedade de tecnologias com diferentes fundamentos, por isso os preços dos tokens nem sempre acompanham o mesmo ritmo.

Enquanto o Bitcoin caiu em agosto, o Ether valorizou 16%.[1] O segundo maior blockchain público em valor de mercado foi favorecido pelo foco dos investidores em alterações regulatórias, que podem estimular o uso de stablecoins, ativos tokenizados e soluções DeFi — campos onde o Ethereum lidera.

O gráfico 1 destaca as mudanças entre setores em agosto, dentro do nosso framework Crypto Sectors — uma taxonomia rigorosa de ativos digitais e índices, desenvolvida em parceria com a FTSE/Russell. Os índices dos setores Currencies, Consumer & Culture e Artificial Intelligence (AI) Crypto caíram levemente em relação ao mês anterior. A fraqueza do setor AI Crypto refletiu perdas similares das ações de IA nas bolsas. Por outro lado, os índices dos setores Financials, Smart Contract Platforms e Utilities & Services avançaram no período. Apesar de recuo mês a mês, o Bitcoin alcançou novo recorde em meados de agosto, próximo de $125 000; já o Ether superou seu próprio máximo histórico, quase atingindo $5 000.[2]

Gráfico 1: Mudanças relevantes entre setores cripto em agosto

GENIUS Act e Perspectivas

Segundo nossa análise, o bom desempenho recente do Ethereum está diretamente ligado aos fundamentos: principalmente à maior clareza regulatória sobre ativos digitais e blockchain nos EUA. Consideramos que a principal mudança política do ano foi a aprovação do GENIUS Act em julho. A lei estabelece um marco regulatório abrangente para stablecoins de pagamento no mercado americano (mais detalhes em Stablecoins and the Future of Payments). O Ethereum é, atualmente, o blockchain líder em stablecoins (em número de operações e saldos), e a aprovação do GENIUS Act elevou o Ether em quase 50% no mês.[3] Os mesmos fatores continuaram impulsionando o Ether ao longo de agosto.

Além dessas discussões, as mudanças recentes nos EUA abrangem uma ampla gama de temas, desde custódia de criptoativos até normas de supervisão bancária. O gráfico 2 resume as principais medidas de política pública adotadas pelo governo Trump e órgãos federais sobre ativos digitais em 2025. Essas ações — e outras previstas — já desencadearam uma onda de investimento institucional no mercado cripto (mais detalhes em March 2025: Institutional Chain Reaction).

Gráfico 2: Novas regras aumentam a clareza regulatória para o setor cripto

Mostrando como o cenário regulatório está evoluindo, em agosto os governadores do Federal Reserve, Waller e Bowman, participaram de uma conferência blockchain em Jackson Hole, Wyoming — algo impensável há poucos anos. O evento antecedeu a conferência anual de política econômica do próprio Fed, também em Jackson Hole. Em suas falas, destacaram que blockchains representam uma inovação financeira e que é preciso equilibrar estabilidade do sistema com espaço para tecnologias emergentes.[4]

Em setembro, o Comitê Bancário do Senado americano discutirá a regulação da estrutura de mercado cripto — uma proposta que vai além das stablecoins. O texto parte do CLARITY Act, aprovado na Câmara com apoio bipartidário em julho. O presidente do Comitê Bancário, Scott, afirma esperar que também haja consenso bipartidário no Senado.[5] Ainda há temas sensíveis a resolver. Especialmente, grupos da indústria querem garantir que a nova lei inclua salvaguardas para desenvolvedores open-source e prestadores de serviços não-custodiais. O debate deve se estender nos próximos meses (a Grayscale assinou uma carta conjunta recente destinada aos comitês de Bancos e Agricultura do Senado).

Saturação em DAT?

O desempenho inferior do Bitcoin (BTC) e a valorização do Ether (ETH) em agosto ficaram evidentes nos fluxos de capital em diferentes plataformas e produtos.

Parte desse cenário ocorreu na Hyperliquid, uma exchange descentralizada (DEX) que oferece negociação spot e futuros perpétuos (saiba mais em DEX Appeal: The Rise of Decentralized Exchanges). A partir de 20 de agosto, uma baleia de Bitcoin vendeu aproximadamente $3,5 bilhões em BTC, comprando cerca de $3,4 bilhões em ETH na sequência.[6] Não conhecemos a motivação do investidor, mas é significativo que uma transferência desse porte tenha ocorrido em DEX, e não em CEX. Na data de maior movimentação do mês, inclusive, o volume spot da Hyperliquid superou temporariamente o da Coinbase (gráfico 3).

Gráfico 3: Volume spot dispara na Hyperliquid

A preferência por ETH também apareceu nos fluxos líquidos em ETPs (produtos negociados em bolsa) durante agosto. Os ETPs spot de Bitcoin listados nos EUA tiveram saídas líquidas de $755 milhões — a primeira desde março. Já os ETPs spot de Ether listados nos EUA receberam entradas líquidas de $3,9 bilhões, após $5,4 bilhões em julho (gráfico 4). Após esse aumento, tanto BTC quanto ETH ETPs detêm mais de 5% do supply em circulação de seus tokens.

Gráfico 4: Fluxos líquidos de ETP migraram para ETH

Bitcoin, Ether e outros criptoativos também foram beneficiados por aquisições de tesourarias digitais (DATs) — empresas públicas que mantêm cripto no balanço e funcionam como operação para investidores de ações. A Strategy (antes MicroStrategy), maior DAT de Bitcoin, comprou mais 3 666 BTC (~$0,4 bilhão) em agosto. As duas maiores DATs de Ethereum adquiriram, juntas, 1,7 milhão de ETH (~$7,2 bilhões).[7]

Segundo a imprensa, ao menos três novas DATs de Solana estão em fase de criação, incluindo veículos de mais de $1 bilhão patrocinados por Pantera Capital e um consórcio envolvendo Galaxy Digital, Jump Crypto e Multicoin Capital.[8] Em paralelo, a Trump Media & Technology Group planeja lançar uma DAT baseada no token CRO, vinculado ao Crypto.com e à blockchain Cronos.[9] Outros anúncios recentes de DAT focaram no token ENA da Ethena, no IP token do Story Protocol e no BNB da Binance Smart Chain.[10]

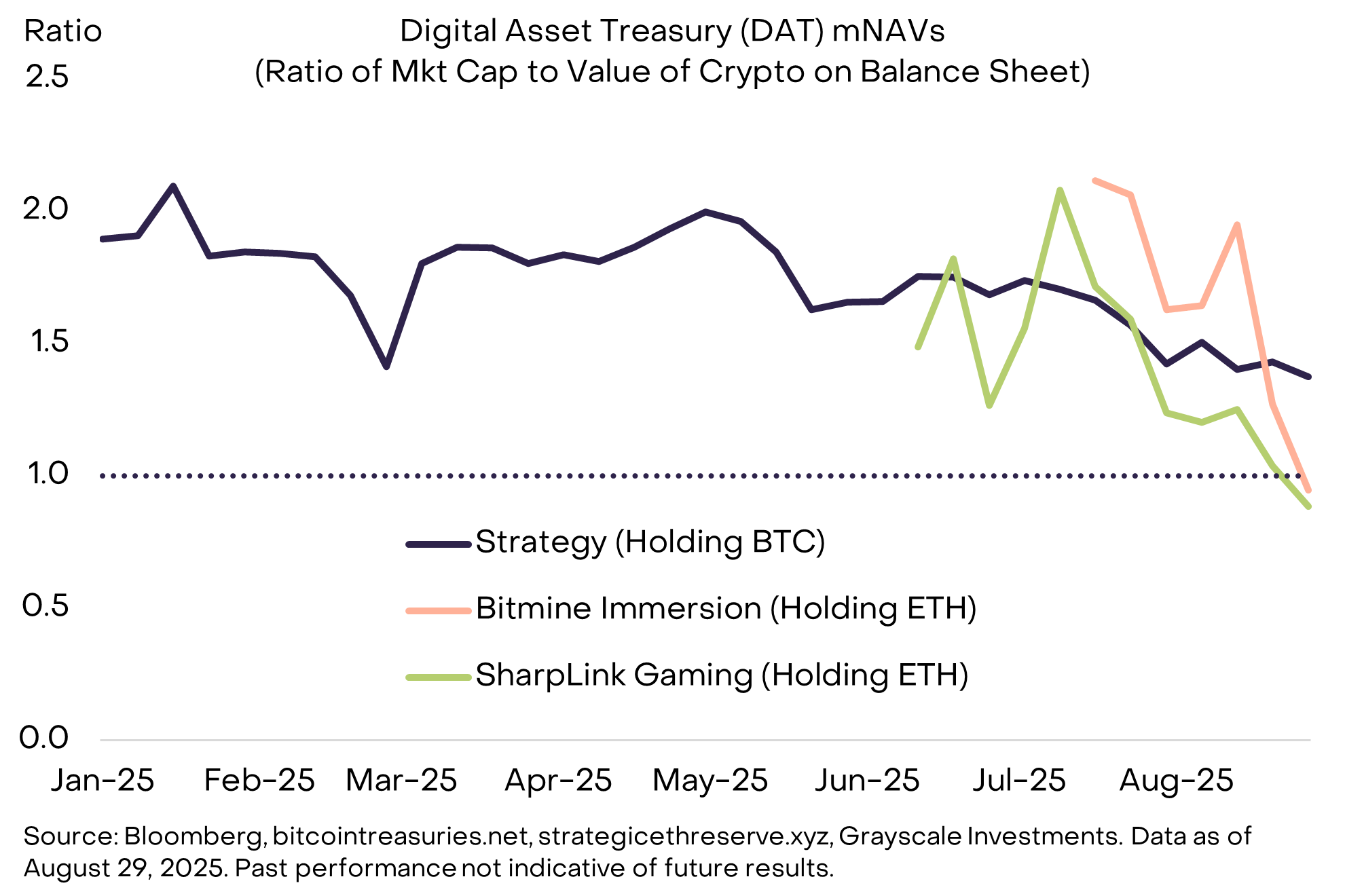

Embora os patrocinadores sigam lançando esses veículos, o desempenho dos preços indica que o interesse dos investidores pode estar saturando. Para acompanhar esse cenário, analistas monitoram a “mNAV”, razão entre o market cap da empresa e o valor dos criptoativos em carteira. Se houver excesso de demanda via ações (ou seja, poucas DATs), a mNAV fica acima de 1,0; se há excesso de oferta (muitas DATs), a mNAV recua abaixo de 1,0. Atualmente, as mNAVs dos principais projetos convergem para 1,0, sinalizando equilíbrio entre oferta e demanda (gráfico 5).

Gráfico 5: Redução dos prêmios de valor para DATs

Volta aos fundamentos: o argumento do Bitcoin

Assim como em outros mercados de ativos, parte importante do debate público sobre cripto gira em torno de fatores de curto prazo: questões regulatórias, fluxos de ETF e tesourarias digitais (DATs). Mas vale analisar a tese central de investimento. Embora existam muitos ativos no segmento, o Bitcoin surgiu para ser um ativo monetário e sistema de pagamentos peer-to-peer com regras transparentes e independência de qualquer pessoa ou instituição. Recentemente, ameaças à independência dos bancos centrais reforçaram o interesse dos investidores por esses atributos.

Em geral, economias modernas utilizam dinheiro fiduciário — sem lastro explícito, dependente exclusivamente da confiança. Historicamente, governos exploraram essa característica para objetivos de curto prazo, como a reeleição, o que pode gerar inflação e corroer a confiança.

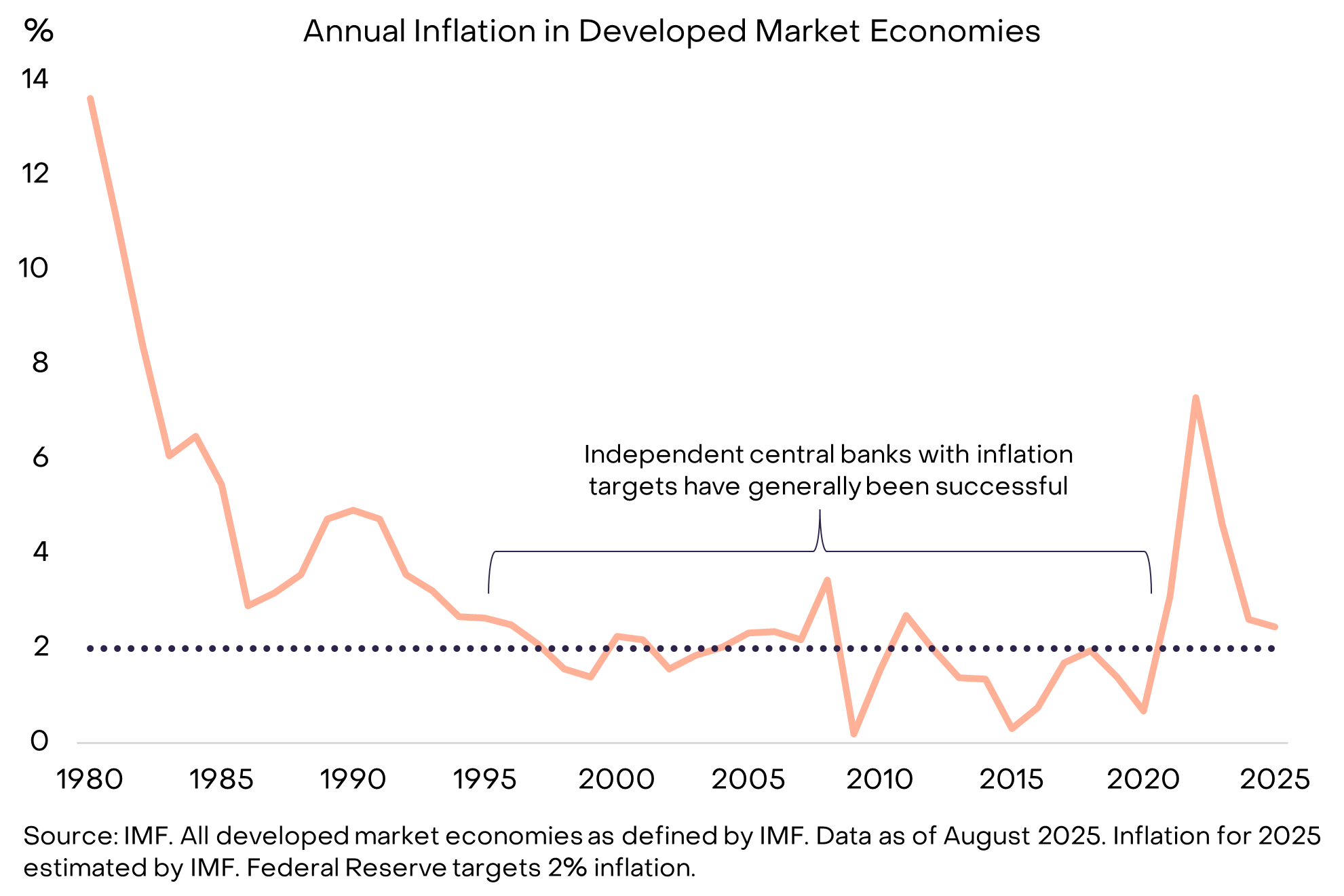

Para que o dinheiro fiduciário funcione, é preciso garantir que governos respeitem o compromisso de não abusar do sistema. Nos EUA e nos principais mercados, a regra é definir metas claras de inflação e garantir independência operacional ao banco central. Governantes têm alguma supervisão para assegurar transparência democrática. Fora o salto temporário da inflação pós-Covid, esse modelo de metas explícitas, independência operacional e prestação de contas produziu inflação baixa e estável desde meados dos anos 1990 (gráfico 6).

Gráfico 6: Bancos centrais independentes asseguram inflação baixa e estável

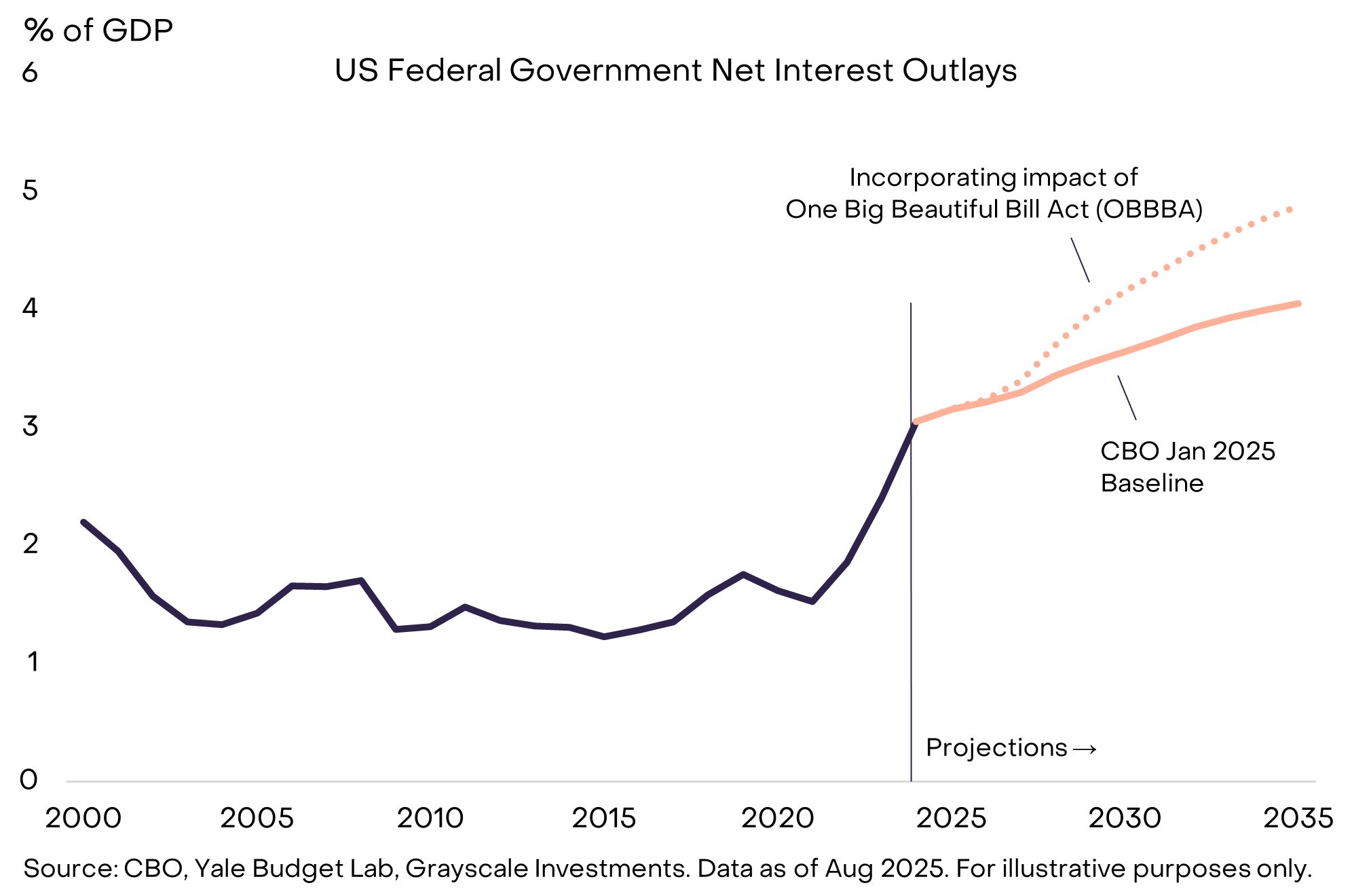

Nos Estados Unidos, esse modelo agora enfrenta pressão. O problema central não é a inflação, mas o peso dos déficits e dos juros. O governo federal soma cerca de $30 trilhões em dívidas, equivalentes a 100% do PIB — o maior nível desde a Segunda Guerra Mundial, mesmo com paz e baixo desemprego. Com o Tesouro refinanciando dívidas por volta de 4% ao ano, o gasto com juros sobe e compromete o orçamento (gráfico 7).

Gráfico 7: Gastos com juros tomam parcela crescente do orçamento americano

A lei One Big Beautiful Bill Act (OBBBA), aprovada em julho, manterá déficits elevados nos próximos dez anos. Caso as taxas não recuem, os gastos com juros vão crescer ainda mais, restringindo o orçamento público. Por isso, a Casa Branca tem pressionado sucessivamente o Federal Reserve por cortes de juros, inclusive pedindo a renúncia do presidente Powell. A ofensiva contra a autonomia do Fed aumentou em agosto, com tentativa de destituição da governadora Lisa Cook, uma das seis atuais integrantes do conselho.[11] Embora possam trazer vantagens políticas para governantes no curto prazo, essas ameaças à autonomia do Federal Reserve elevam o risco de inflação e enfraquecimento da moeda no longo prazo.

O Bitcoin opera com regras transparentes e expansão previsível de oferta. Quando investidores perdem a confiança nas instituições que protegem moedas fiduciárias, buscam alternativas confiáveis. Caso autoridades não reforcem os mecanismos institucionais que sustentam moedas fiduciárias — garantindo o compromisso com inflação baixa e estável —, a procura por Bitcoin tende a aumentar.

Definições de índice: O FTSE/Grayscale Crypto Sectors Total Market Index mede o retorno de preços dos ativos digitais listados em grandes exchanges globais. O FTSE Grayscale Smart Contract Platforms Crypto Sector Index avalia o desempenho de criptoativos que funcionam como base para contratos autoexecutáveis. O FTSE Grayscale Utilities and Services Crypto Sector Index mede o desempenho de ativos voltados a aplicações corporativas e funcionalidades práticas. O FTSE Grayscale Consumer and Culture Crypto Sector Index analisa ativos que impulsionam atividades de consumo em vários bens e serviços. O FTSE Grayscale Currencies Crypto Sector Index mede o desempenho de ativos que exercem pelo menos um dos três papéis clássicos: reserva de valor, meio de troca e unidade de conta. O FTSE Grayscale Financials Crypto Sector Index monitora ativos voltados para transações e serviços financeiros.

Disclaimer:

- Este artigo foi republicado de [Grayscale]. Todos os direitos autorais pertencem ao autor original [Grayscale]. Caso discorde da republicação, entre em contato com a equipe Gate Learn para solução imediata.

- Isenção de responsabilidade: As opiniões e ideias aqui expostas são exclusivamente do autor e não constituem recomendação de investimento.

- A Gate Learn é responsável pelas versões traduzidas deste artigo. Salvo aviso em contrário, é proibido copiar, distribuir ou reproduzir os conteúdos traduzidos.

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025