AIに聞く・エネルギー強国戦略は未来のエネルギー構造をどのように再構築するのか? 2026年1月13日、「大橋海風」号2000トン自航式洋上風力発電プラットフォームと20メガワットの風力発電機が福建省閩南海域で吊り上げ作業を完了した。 従来の「安定供給と価格安定(保供稳价)」の位置づけに比べ、現段階のエネルギー開発にはより深い意義が付与されている。新型エネルギー体系の構築を牽引役とし、産業構造の高度化と経済の動力変換を促進し、高品質な発展を長期的に支える原動力とすることだ。文|『財経』研究員 馬晨晨編集|マーク 3月に発表された『中華人民共和国国民経済・社会発展第15次五カ年計画綱要』は、「エネルギー安全保障の新戦略を深く実施し、クリーンで低炭素、安全かつ効率的な新型エネルギー体系の構築を加速し、エネルギー強国を建設する」ことを掲げている。これは「エネルギー強国」が国家の五カ年計画に初めて盛り込まれたことを意味する。中国のエネルギー低炭素転換の重要な局面に立つ中、中国は積極的に「エネルギー大国」から「エネルギー強国」への転換を進めている。従来の「安定供給と価格安定(保供稳价)」の位置づけに比べ、現段階のエネルギー開発にはより深遠な意義が付与されている。新型エネルギー体系の構築を牽引役とし、産業構造の高度化と経済の動力変換を促進し、高品質な発展を長期的に支えることだ。この効果はすでに顕著だ。国際機関「エネルギー・クリーンエア研究センター(CREA)」の報告によると、2025年には太陽光発電、電気自動車、その他のクリーンエネルギー技術が中国経済の成長に寄与する割合は3分の1を超え、投資増加も90%以上押し上げている。今後の「第15次五カ年計画」では、エネルギーは引き続き内需拡大と成長支援の戦略的柱となり、その道筋は次のように示される。短期的には、新型電力システムを中核としたエネルギーインフラの整備が、前例のない規模の投資をもたらし、産業チェーンを通じて大きな乗数効果を生み出し、経済成長と雇用を直接的に促進する。中期的には、大規模な投資が風力、太陽光、蓄電、高電圧送電などの先端製造業の技術革新とコスト削減を促し、中国のグリーン産業競争における優位性を強化する。長期的には、グリーンで安定的かつ高効率な現代エネルギー体系が、経済の高品質な成長を持続的に支え、電気自動車やスマートホーム、産業用クリーン燃料などの巨大な新たな消費市場を直接生み出す。エネルギー投資規模は前例のない規模 「第15次五カ年計画綱要」では、「新型エネルギーインフラの強化」を、近代的なインフラ体系を構築する4つの重点任務の一つとして位置づけ、非化石エネルギーの安全かつ信頼性の高い代替を推進し、風力・太陽光・水力・原子力など多能併用を堅持する具体策を提案している。これにより、今後5年間で新型エネルギーインフラは中国経済の最も確実な投資分野の一つとなる見込みだ。まずはクリーンエネルギー発電だ。国家エネルギー局発展計画司副司長の邢翼騰は、第1四半期の記者会見で、「第15次五カ年(15五)期間には風力と太陽光発電の安定的な発展を推進し、毎年2億キロワットの増加ペースを維持する」と述べた。この計画は、2035年の国家自主貢献目標の実現を目指しており、全国の風力と太陽光発電の総設置容量を2020年の6倍以上にし、36億キロワット超を目標としている。原子力については、「第15次五カ年(15五)」計画案が、沿岸部の原子力発電の積極的かつ安全な推進を示し、運転容量を1.1億キロワット程度に達し、2025年比で75%以上増加させることを提案している。次に電網の高度化だ。「第15次五カ年(15五)」計画綱要は、2030年の西電東送能力を4.2億キロワット以上にし、2025年の3.4億キロワットから大きく引き上げると明記している。これに向けて、国家電網は今年初めに「第15次五カ年(15五)」の固定資産投資を4兆元に達し、「第14次五カ年(14五)」より40%増と発表した。南方電網や地方電網への投資を加えると、全国の電網総投資は5兆元を超える見込みだ。超高圧送電線、スマート化された配電網、農村電網の強化事業が重点投資分野となり、エネルギーの送電と需要側での受け入れをさらに確実にする。さらに調整能力の構築だ。国家発展改革委員会の鄭栅潔は、3月6日の記者会見で、「新型蓄電(新型储能)」が、集積回路や航空宇宙などと並ぶ6つの新興支柱産業の一つに位置づけられたと述べた。「新型蓄電の大規模化建設に関する特別行動計画(2025-2027)」によると、2027年までに全国の新型蓄電の設置容量は1.8億キロワット以上に達し、直接投資は約2500億元に上る見込みだ。2030年には2.4億キロワット以上に拡大し、揚水式蓄電も計画されている。運用中と建設中の規模は、2030年には1.2億キロワットを超え、2025年の規模にほぼ倍増する。第4は戦略的なエンジニアリングだ。鄭栅潔は記者会見で、「第15次五カ年(15五)」は長期的な視点から計画的に配置し、一連の戦略的プロジェクトを推進すると明言した。たとえば、雅魯蔵布江下流の水力発電、「沙戈荒」新エネルギー基地、洋上風力発電基地など、投資額が1兆元級を超える重要なエネルギー大型プロジェクトを推進する。国家エネルギー局のデータによると、過去10年間で全国の電力工事投資額は倍増し、「第13次五カ年(13五)」の平均年額千億元から、「第14次五カ年(14五)」の平均年額万億元へと飛躍し、「第15次五カ年(15五)」では2兆元の新水準に到達する見込みだ。同時に、投資構造も絶えず調整されている。2020年以降、発電設備投資が電網投資を上回り続け、2024年にはほぼ2倍になったが、2025年には再び傾向的な変化が見られる。「第15次五カ年(15五)」では、電力工事投資は全体の効率性を重視し、「発電・送電・負荷・蓄電(源・網・荷・储)」の深い融合を促進する。供給側のイノベーションを推進 「第15次五カ年(15五)」期間の大量投資は、風力、太陽光、新型蓄電、原子力、超高圧送電などの産業を高品質な新サイクルへと導く。一つは、規模の経済によるコスト低減を促進することだ。過去10年で、中国の風力と太陽光発電の平均コストは、それぞれ60%、80%低下した。2025年には、陸上風力発電の1kWhあたりコストは0.1元〜0.25元にまで下がり、太陽光発電も0.2元〜0.3元に低下、多くの地域で石炭火力発電のコストを下回っている。さらに、リチウムイオン電池を代表とする電気化学蓄電のコストも急速に低下し、0.2元〜0.4元/kWhの範囲に入り、システム全体のコストも2022年のピークから約80%削減された。「沙戈荒」大基地プロジェクトの集中着工と技術・工程の継続的最適化、産業チェーン各段階の能力解放により、規模の経済効果はさらに顕著になる。ブルームバーグ・ニュー・エナジー・ファイナンス(BNEF)は、2035年までに世界の風力と太陽光の平均平準化コストは、それぞれ現状から20%、30%以上低下し、電気化学蓄電も約50%低下すると予測している。中国はその主要な推進力の一つだ。コスト削減の継続は、風力や太陽光などの新エネルギーが従来の「価格と量を保証する(保价保量)」政策依存を打破し、より柔軟な取引を可能にする電力市場の早期実現を後押しする。二つ目は、自主技術による先端産業の攻め込みだ。「第15次五カ年(15五)」計画綱要(案)は、制御可能な核融合を最先端の科学技術分野と位置づけ、その期間に「トリチウム燃料の製造循環、材料照射の試験、高性能レーザー、超伝導磁石の製造など核融合の重要技術を突破し、核融合によるデューテリウム・トリチウム燃焼プラズマの運転実験と多技術ルートの実現可能性検証を行い、核融合研究の工学化を推進する」としている。「第14次五カ年(14五)」期間に、中国は制御可能な核融合の分野で、定常運転時間やプラズマパラメータ、工学化展開において多方面でブレークスルーを達成し、重要材料産業の進展も牽引してきた。現在、中国が自主的に進める核融合実験炉(CFETR)は、統合工学設計と重要部品の事前研究段階にあり、2035年頃の完成を目指している。CFETRの重要前段プロジェクトである合肥コンパクト核融合実験装置(BEST)も、すでに工学総組立の重要段階に入り、2027年の完成、2030年の発電デモを計画している。三つ目は、新しいモデルと新しい業態の出現だ。新型電力システムの構築過程では、電力市場のメカニズムとビジネスモデルの変革も進む。その中で、バーチャル・パワープラント(仮想発電所)は、多数の分散型リソースを集約し、システム調整に参加するスマートプラットフォームとして、試行から大規模運用へと移行しつつある。国家発展改革委員会は『バーチャル・パワープラントの発展促進に関する指導意見』の中で、2027年までに全国のバーチャル・パワープラントの調整能力を2000万キロワット以上にし、2030年までにさらに5000万キロワット以上に引き上げると示している。この目標は、100万キロワット級の従来型火力発電所50基分の調整能力に相当する。「第15次五カ年(15五)」期間中、バーチャル・パワープラントは、先進的な情報通信技術を駆使し、分散型太陽光、需要側蓄電、電気自動車、調整可能な産業負荷などの大量かつ分散した資源を集約し、電力スポット取引や補助サービスなどの市場取引に参加し、発電企業や個人消費者、製造業ユーザーに多様なエネルギーサービスを提供する。需要側の消費喚起 グリーン低炭素への転換の成功は、クリーンエネルギーの生産能力向上や低炭素技術のブレークスルーだけでなく、社会全体が参加し、利益を共有し、推進するグリーン発展の仕組みを構築できるかどうかにかかっている。これにより、グリーンな生産からグリーンな消費へとつながる市場の循環を確立する必要がある。一方、産業の深い脱炭素化は、グリーン電力、グリーン水素、グリーン燃料の一体化による新産業を生み出す。「第15次五カ年(15五)」計画綱要は、重点産業分野での省エネ・省炭素、ゼロカーボン工業団地、ゼロカーボン輸送回廊の建設を推進し、充電・交換(充換電)や水素・アンモニア系の給油・注入(氢氨醇加注)施設の整備を提案している。同時に、水素エネルギーのインフラ整備を最適化し、グリーン水素の産業チェーンをグリーンメタノール(緑のアンモニアではなく「绿色氨醇」)や持続可能な航空燃料へと拡大し、交通・電力・産業分野での応用を拡大していく。現在、水素エネルギーなどの新興グリーン産業の発展を妨げている主な要因は、需要不足だ。しかし、インフラの整備と産業チェーンの協調によりコスト削減と効率化が進むにつれ、市場の潜在力は段階的に解放されていく。中信証券のリサーチレポートは、水素エネルギー産業は「第15次五カ年(15五)」の未来産業として政策の位置づけが再び高まり、2026年には水素と電力の連携や産業の脱炭素分野でのブレークスルーが期待できると予測している。水素を基盤としたグリーン燃料の急速な成長を促進し、2030年には国内のデータセンター向け燃料電池の導入需要が5GW〜7GWに達し、新たな需要拡大のポイントとなる見込みだ。『中国水素エネルギー技術発展研究報告2024』は、2030年までに水素エネルギーの全産業チェーンの技術が自主的に制御可能となり、グリーン水素の年間需要量は約500万トンに達し、国内製造装備と材料の競争力も大きく向上すると予測している。もう一方、個人や家庭も積極的にグリーンエネルギーの生産者・販売者となる。国家発展改革委員会が公表した『電力網の高品質な発展を促進するための指導意見』では、2030年までに充電インフラが4000万台以上整備され、公的電力網の基礎的役割を十分に発揮し、スマートマイクログリッドの多様化を推進すると示している。整備が進む電力インフラは、電気自動車やスマートホームなどの消費関連産業の発展を促す。国家充電インフラ監測サービスプラットフォームのデータによると、2025年の中国の電気自動車充電インフラは約2009万台、新エネルギー車の保有台数は4397万台に達し、全国の自動車総数の12%を占める。中国電動自動車百人会の予測では、2030年には中国の新エネルギー車の保有台数は1.2億台を超える見込みだ。この結果、ほぼ2倍になる充電インフラが電気自動車や充電サービス市場、車と電力網の連携による付加価値シナリオの消費を促進する。さらに、分散型太陽光、家庭用蓄電、バーチャル・パワープラントなどの技術が成熟すれば、家庭は単なる電力消費ユニットから生産・販売者へと変わり、スマートホームなどの成熟した消費産業の全面的なアップグレードを引き起こす。編集責任者|要琢メイン画像|新華

「エネルギー強国」初めて五カ年計画に盛り込まれ、投資規模は前例のない規模に

AIに聞く・エネルギー強国戦略は未来のエネルギー構造をどのように再構築するのか?

2026年1月13日、「大橋海風」号2000トン自航式洋上風力発電プラットフォームと20メガワットの風力発電機が福建省閩南海域で吊り上げ作業を完了した。

従来の「安定供給と価格安定(保供稳价)」の位置づけに比べ、現段階のエネルギー開発にはより深い意義が付与されている。新型エネルギー体系の構築を牽引役とし、産業構造の高度化と経済の動力変換を促進し、高品質な発展を長期的に支える原動力とすることだ。

文|『財経』研究員 馬晨晨

編集|マーク

3月に発表された『中華人民共和国国民経済・社会発展第15次五カ年計画綱要』は、「エネルギー安全保障の新戦略を深く実施し、クリーンで低炭素、安全かつ効率的な新型エネルギー体系の構築を加速し、エネルギー強国を建設する」ことを掲げている。これは「エネルギー強国」が国家の五カ年計画に初めて盛り込まれたことを意味する。

中国のエネルギー低炭素転換の重要な局面に立つ中、中国は積極的に「エネルギー大国」から「エネルギー強国」への転換を進めている。従来の「安定供給と価格安定(保供稳价)」の位置づけに比べ、現段階のエネルギー開発にはより深遠な意義が付与されている。新型エネルギー体系の構築を牽引役とし、産業構造の高度化と経済の動力変換を促進し、高品質な発展を長期的に支えることだ。

この効果はすでに顕著だ。国際機関「エネルギー・クリーンエア研究センター(CREA)」の報告によると、2025年には太陽光発電、電気自動車、その他のクリーンエネルギー技術が中国経済の成長に寄与する割合は3分の1を超え、投資増加も90%以上押し上げている。今後の「第15次五カ年計画」では、エネルギーは引き続き内需拡大と成長支援の戦略的柱となり、その道筋は次のように示される。

短期的には、新型電力システムを中核としたエネルギーインフラの整備が、前例のない規模の投資をもたらし、産業チェーンを通じて大きな乗数効果を生み出し、経済成長と雇用を直接的に促進する。

中期的には、大規模な投資が風力、太陽光、蓄電、高電圧送電などの先端製造業の技術革新とコスト削減を促し、中国のグリーン産業競争における優位性を強化する。

長期的には、グリーンで安定的かつ高効率な現代エネルギー体系が、経済の高品質な成長を持続的に支え、電気自動車やスマートホーム、産業用クリーン燃料などの巨大な新たな消費市場を直接生み出す。

エネルギー投資規模は前例のない規模

「第15次五カ年計画綱要」では、「新型エネルギーインフラの強化」を、近代的なインフラ体系を構築する4つの重点任務の一つとして位置づけ、非化石エネルギーの安全かつ信頼性の高い代替を推進し、風力・太陽光・水力・原子力など多能併用を堅持する具体策を提案している。これにより、今後5年間で新型エネルギーインフラは中国経済の最も確実な投資分野の一つとなる見込みだ。

まずはクリーンエネルギー発電だ。国家エネルギー局発展計画司副司長の邢翼騰は、第1四半期の記者会見で、「第15次五カ年(15五)期間には風力と太陽光発電の安定的な発展を推進し、毎年2億キロワットの増加ペースを維持する」と述べた。この計画は、2035年の国家自主貢献目標の実現を目指しており、全国の風力と太陽光発電の総設置容量を2020年の6倍以上にし、36億キロワット超を目標としている。原子力については、「第15次五カ年(15五)」計画案が、沿岸部の原子力発電の積極的かつ安全な推進を示し、運転容量を1.1億キロワット程度に達し、2025年比で75%以上増加させることを提案している。

次に電網の高度化だ。「第15次五カ年(15五)」計画綱要は、2030年の西電東送能力を4.2億キロワット以上にし、2025年の3.4億キロワットから大きく引き上げると明記している。これに向けて、国家電網は今年初めに「第15次五カ年(15五)」の固定資産投資を4兆元に達し、「第14次五カ年(14五)」より40%増と発表した。南方電網や地方電網への投資を加えると、全国の電網総投資は5兆元を超える見込みだ。超高圧送電線、スマート化された配電網、農村電網の強化事業が重点投資分野となり、エネルギーの送電と需要側での受け入れをさらに確実にする。

さらに調整能力の構築だ。国家発展改革委員会の鄭栅潔は、3月6日の記者会見で、「新型蓄電(新型储能)」が、集積回路や航空宇宙などと並ぶ6つの新興支柱産業の一つに位置づけられたと述べた。「新型蓄電の大規模化建設に関する特別行動計画(2025-2027)」によると、2027年までに全国の新型蓄電の設置容量は1.8億キロワット以上に達し、直接投資は約2500億元に上る見込みだ。2030年には2.4億キロワット以上に拡大し、揚水式蓄電も計画されている。運用中と建設中の規模は、2030年には1.2億キロワットを超え、2025年の規模にほぼ倍増する。

第4は戦略的なエンジニアリングだ。鄭栅潔は記者会見で、「第15次五カ年(15五)」は長期的な視点から計画的に配置し、一連の戦略的プロジェクトを推進すると明言した。たとえば、雅魯蔵布江下流の水力発電、「沙戈荒」新エネルギー基地、洋上風力発電基地など、投資額が1兆元級を超える重要なエネルギー大型プロジェクトを推進する。

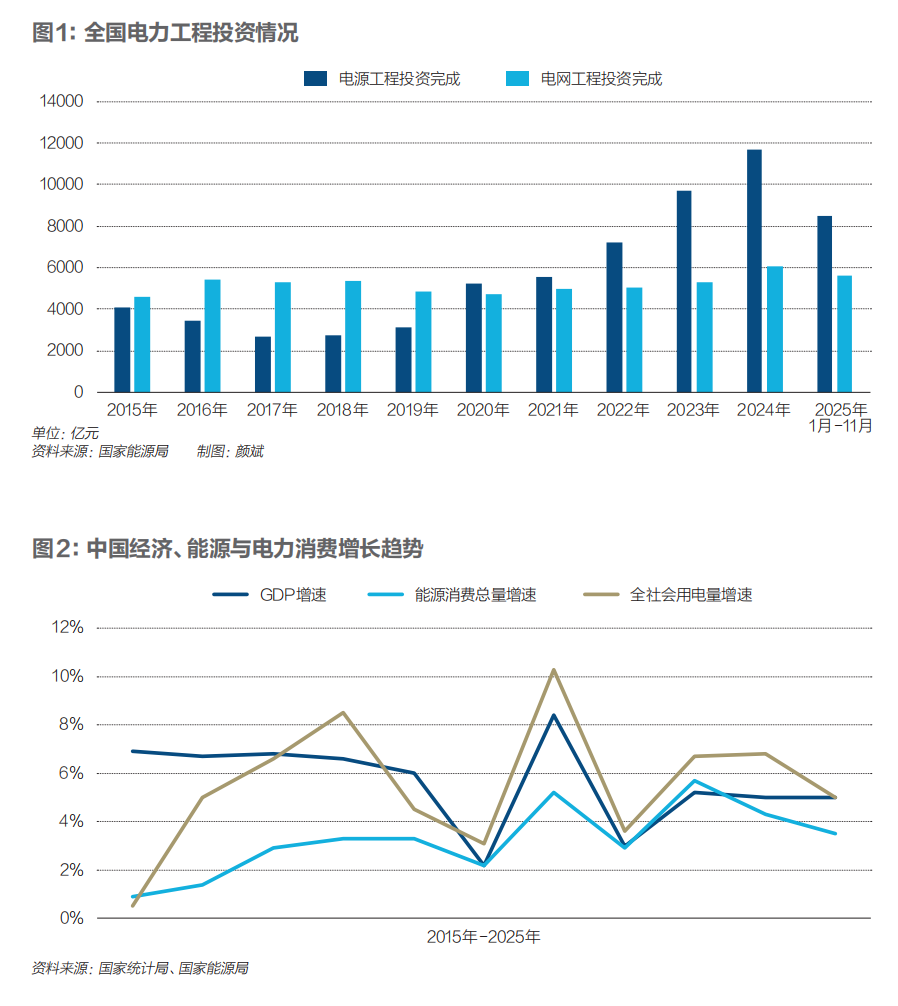

国家エネルギー局のデータによると、過去10年間で全国の電力工事投資額は倍増し、「第13次五カ年(13五)」の平均年額千億元から、「第14次五カ年(14五)」の平均年額万億元へと飛躍し、「第15次五カ年(15五)」では2兆元の新水準に到達する見込みだ。同時に、投資構造も絶えず調整されている。2020年以降、発電設備投資が電網投資を上回り続け、2024年にはほぼ2倍になったが、2025年には再び傾向的な変化が見られる。「第15次五カ年(15五)」では、電力工事投資は全体の効率性を重視し、「発電・送電・負荷・蓄電(源・網・荷・储)」の深い融合を促進する。

供給側のイノベーションを推進

「第15次五カ年(15五)」期間の大量投資は、風力、太陽光、新型蓄電、原子力、超高圧送電などの産業を高品質な新サイクルへと導く。

一つは、規模の経済によるコスト低減を促進することだ。過去10年で、中国の風力と太陽光発電の平均コストは、それぞれ60%、80%低下した。2025年には、陸上風力発電の1kWhあたりコストは0.1元〜0.25元にまで下がり、太陽光発電も0.2元〜0.3元に低下、多くの地域で石炭火力発電のコストを下回っている。さらに、リチウムイオン電池を代表とする電気化学蓄電のコストも急速に低下し、0.2元〜0.4元/kWhの範囲に入り、システム全体のコストも2022年のピークから約80%削減された。

「沙戈荒」大基地プロジェクトの集中着工と技術・工程の継続的最適化、産業チェーン各段階の能力解放により、規模の経済効果はさらに顕著になる。ブルームバーグ・ニュー・エナジー・ファイナンス(BNEF)は、2035年までに世界の風力と太陽光の平均平準化コストは、それぞれ現状から20%、30%以上低下し、電気化学蓄電も約50%低下すると予測している。中国はその主要な推進力の一つだ。コスト削減の継続は、風力や太陽光などの新エネルギーが従来の「価格と量を保証する(保价保量)」政策依存を打破し、より柔軟な取引を可能にする電力市場の早期実現を後押しする。

二つ目は、自主技術による先端産業の攻め込みだ。「第15次五カ年(15五)」計画綱要(案)は、制御可能な核融合を最先端の科学技術分野と位置づけ、その期間に「トリチウム燃料の製造循環、材料照射の試験、高性能レーザー、超伝導磁石の製造など核融合の重要技術を突破し、核融合によるデューテリウム・トリチウム燃焼プラズマの運転実験と多技術ルートの実現可能性検証を行い、核融合研究の工学化を推進する」としている。

「第14次五カ年(14五)」期間に、中国は制御可能な核融合の分野で、定常運転時間やプラズマパラメータ、工学化展開において多方面でブレークスルーを達成し、重要材料産業の進展も牽引してきた。現在、中国が自主的に進める核融合実験炉(CFETR)は、統合工学設計と重要部品の事前研究段階にあり、2035年頃の完成を目指している。CFETRの重要前段プロジェクトである合肥コンパクト核融合実験装置(BEST)も、すでに工学総組立の重要段階に入り、2027年の完成、2030年の発電デモを計画している。

三つ目は、新しいモデルと新しい業態の出現だ。新型電力システムの構築過程では、電力市場のメカニズムとビジネスモデルの変革も進む。その中で、バーチャル・パワープラント(仮想発電所)は、多数の分散型リソースを集約し、システム調整に参加するスマートプラットフォームとして、試行から大規模運用へと移行しつつある。国家発展改革委員会は『バーチャル・パワープラントの発展促進に関する指導意見』の中で、2027年までに全国のバーチャル・パワープラントの調整能力を2000万キロワット以上にし、2030年までにさらに5000万キロワット以上に引き上げると示している。

この目標は、100万キロワット級の従来型火力発電所50基分の調整能力に相当する。「第15次五カ年(15五)」期間中、バーチャル・パワープラントは、先進的な情報通信技術を駆使し、分散型太陽光、需要側蓄電、電気自動車、調整可能な産業負荷などの大量かつ分散した資源を集約し、電力スポット取引や補助サービスなどの市場取引に参加し、発電企業や個人消費者、製造業ユーザーに多様なエネルギーサービスを提供する。

需要側の消費喚起

グリーン低炭素への転換の成功は、クリーンエネルギーの生産能力向上や低炭素技術のブレークスルーだけでなく、社会全体が参加し、利益を共有し、推進するグリーン発展の仕組みを構築できるかどうかにかかっている。これにより、グリーンな生産からグリーンな消費へとつながる市場の循環を確立する必要がある。

一方、産業の深い脱炭素化は、グリーン電力、グリーン水素、グリーン燃料の一体化による新産業を生み出す。「第15次五カ年(15五)」計画綱要は、重点産業分野での省エネ・省炭素、ゼロカーボン工業団地、ゼロカーボン輸送回廊の建設を推進し、充電・交換(充換電)や水素・アンモニア系の給油・注入(氢氨醇加注)施設の整備を提案している。同時に、水素エネルギーのインフラ整備を最適化し、グリーン水素の産業チェーンをグリーンメタノール(緑のアンモニアではなく「绿色氨醇」)や持続可能な航空燃料へと拡大し、交通・電力・産業分野での応用を拡大していく。

現在、水素エネルギーなどの新興グリーン産業の発展を妨げている主な要因は、需要不足だ。しかし、インフラの整備と産業チェーンの協調によりコスト削減と効率化が進むにつれ、市場の潜在力は段階的に解放されていく。中信証券のリサーチレポートは、水素エネルギー産業は「第15次五カ年(15五)」の未来産業として政策の位置づけが再び高まり、2026年には水素と電力の連携や産業の脱炭素分野でのブレークスルーが期待できると予測している。水素を基盤としたグリーン燃料の急速な成長を促進し、2030年には国内のデータセンター向け燃料電池の導入需要が5GW〜7GWに達し、新たな需要拡大のポイントとなる見込みだ。『中国水素エネルギー技術発展研究報告2024』は、2030年までに水素エネルギーの全産業チェーンの技術が自主的に制御可能となり、グリーン水素の年間需要量は約500万トンに達し、国内製造装備と材料の競争力も大きく向上すると予測している。

もう一方、個人や家庭も積極的にグリーンエネルギーの生産者・販売者となる。国家発展改革委員会が公表した『電力網の高品質な発展を促進するための指導意見』では、2030年までに充電インフラが4000万台以上整備され、公的電力網の基礎的役割を十分に発揮し、スマートマイクログリッドの多様化を推進すると示している。

整備が進む電力インフラは、電気自動車やスマートホームなどの消費関連産業の発展を促す。国家充電インフラ監測サービスプラットフォームのデータによると、2025年の中国の電気自動車充電インフラは約2009万台、新エネルギー車の保有台数は4397万台に達し、全国の自動車総数の12%を占める。中国電動自動車百人会の予測では、2030年には中国の新エネルギー車の保有台数は1.2億台を超える見込みだ。

この結果、ほぼ2倍になる充電インフラが電気自動車や充電サービス市場、車と電力網の連携による付加価値シナリオの消費を促進する。さらに、分散型太陽光、家庭用蓄電、バーチャル・パワープラントなどの技術が成熟すれば、家庭は単なる電力消費ユニットから生産・販売者へと変わり、スマートホームなどの成熟した消費産業の全面的なアップグレードを引き起こす。

編集責任者|要琢

メイン画像|新華