**ウォルマート**(WMT 1.52%)は今年初めに時価総額で1兆ドルを超え、米国企業の中で10番目の会員となりました。現在のウォルマートよりも小規模な企業(時価総額で測定)でも、**エクソンモービル**(XOM 2.44%)、**ビザ**(V +0.76%)、および**ASML**(ASML +0.77%)が今後5年間でウォルマートを上回り、総評価額で追い越す可能性があると考えています。理由は以下の通りです。画像出典:ゲッティイメージズ。ウォルマートは過大評価されている---------------------ウォルマートの業績は、消費財セクター全体の減速にもかかわらず堅調に推移しています。しかし、ウォルマートは将来の予想PER(株価収益率)45.2が示すほどの急成長をしているわけではなく、これはS&P 500の予想PER23.6のほぼ2倍であり、「マグニフィセントセブン」の全銘柄よりも高価です(ただし**テスラ**を除く)。これらの理由から、今後5年間でウォルマートはS&P 500を大きく下回るパフォーマンスになると予想しています。一方、エクソンモービル、ビザ、ASMLは良好なパフォーマンスを示すと考えています。拡大NASDAQ:WMT-----------ウォルマート本日の変動(-1.52%) $-1.90現在の価格$122.97### 主要データポイント時価総額$9800億当日の範囲$121.06 - $123.4552週範囲$79.81 - $134.69出来高2.4百万株平均出来高31百万株総利益率25.40%配当利回り0.76%1.エクソンモービル-------------エクソンモービルは2026年に入り、エネルギーセクター全体と連動して大きく上昇しています。上昇にもかかわらず、エクソンモービルの株価は依然として良い価値を持ち、忍耐強い株主にとって堅実なリターンをもたらす明確な道筋を示しています。2030年までに、エクソンモービルは平均的な油価でも二桁の利益とキャッシュフローの成長を見込んでいます。絶え間ない自社株買いと配当増加により、株価の評価は維持され、受動的収入を求める投資家にアピールし続けるでしょう。エクソンモービルは連続43年間配当を増やしています。エクソンモービルはウォルマートよりもはるかに高い利回りを誇り、より良い価値を持ち、高品質な生産ポートフォリオとエネルギー需要の増加により、ウォルマートよりもはるかに速く利益を成長させる可能性があります。したがって、この記事執筆時点で約6200億ドルの時価総額を持つエクソンモービルが2030年までに1兆ドルクラブに加入する可能性も見込めます。YChartsによるデータ。2.ビザ-------投資家は市場の不確実性の中でウォルマートに殺到していますが、実はもっと優れたブルーチップ配当株が身近に隠れています――それがビザです。ビザは高マージンのキャッシュカウで、安定した利益成長をもたらしますが、そのマージンは非常に高いです。ウォルマートは売上高に依存して利益を伸ばしていますが、ビザは支払い処理から収益を得ています。手数料構造は取引量と頻度の両方から利益をもたらします。ただし、クレジットリスクはビザと提携するカード発行会社が負います。ビザは景気拡大期と縮小期の両方で利益を上げ続けます。その高いマージンにより、継続的に株式を買い戻し、配当を増やすことが可能です。予想PERは24.4倍、フリーキャッシュフロー倍率は26.8倍と、ポートフォリオのバランスを取るための基盤銘柄として良い選択肢です。3.ASML-------テクノロジー株の売りが続く中、半導体業界は堅調さを見せており、この記事執筆時点でのASMLの年初来騰落率は31.5%と驚異的です。これは2025年の54.4%の上昇からの回復です。ASMLは確かに40.2倍の予想PERで高価ですが、それでもウォルマートよりは安いです。そして、成長見通しははるかに良好です。ASMLは、世界最先端のAIチップの製造に不可欠なリソグラフィーマシンを製造しています。**Nvidia**や**Advanced Micro Devices**などの企業は、次世代のグラフィックス処理ユニットを生産するためにASMLの機械に依存しています。総じて、ASMLは投資家にとって、特定のチップやクラウドコンピューティングの勝者を選ばずにAI採用の拡大に賭ける簡単な方法を提供しています。

予測:5年後にウォルマートより価値が高くなる3つの株

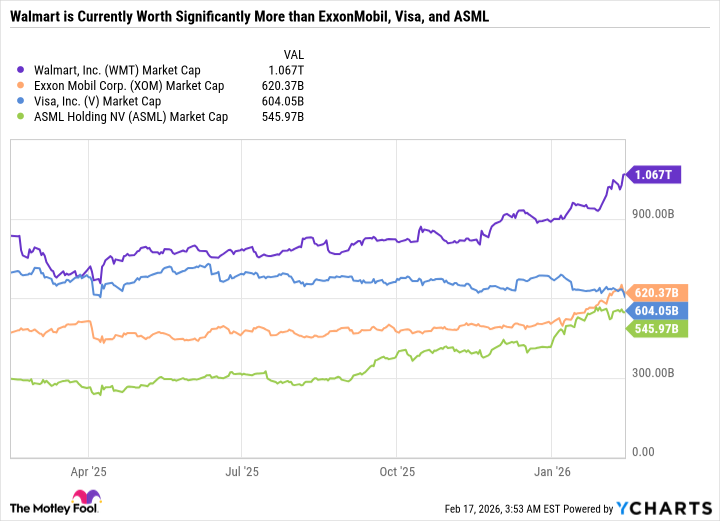

ウォルマート(WMT 1.52%)は今年初めに時価総額で1兆ドルを超え、米国企業の中で10番目の会員となりました。

現在のウォルマートよりも小規模な企業(時価総額で測定)でも、エクソンモービル(XOM 2.44%)、ビザ(V +0.76%)、およびASML(ASML +0.77%)が今後5年間でウォルマートを上回り、総評価額で追い越す可能性があると考えています。理由は以下の通りです。

画像出典:ゲッティイメージズ。

ウォルマートは過大評価されている

ウォルマートの業績は、消費財セクター全体の減速にもかかわらず堅調に推移しています。しかし、ウォルマートは将来の予想PER(株価収益率)45.2が示すほどの急成長をしているわけではなく、これはS&P 500の予想PER23.6のほぼ2倍であり、「マグニフィセントセブン」の全銘柄よりも高価です(ただしテスラを除く)。

これらの理由から、今後5年間でウォルマートはS&P 500を大きく下回るパフォーマンスになると予想しています。一方、エクソンモービル、ビザ、ASMLは良好なパフォーマンスを示すと考えています。

拡大

NASDAQ:WMT

ウォルマート

本日の変動

(-1.52%) $-1.90

現在の価格

$122.97

主要データポイント

時価総額

$9800億

当日の範囲

$121.06 - $123.45

52週範囲

$79.81 - $134.69

出来高

2.4百万株

平均出来高

31百万株

総利益率

25.40%

配当利回り

0.76%

1.エクソンモービル

エクソンモービルは2026年に入り、エネルギーセクター全体と連動して大きく上昇しています。上昇にもかかわらず、エクソンモービルの株価は依然として良い価値を持ち、忍耐強い株主にとって堅実なリターンをもたらす明確な道筋を示しています。

2030年までに、エクソンモービルは平均的な油価でも二桁の利益とキャッシュフローの成長を見込んでいます。絶え間ない自社株買いと配当増加により、株価の評価は維持され、受動的収入を求める投資家にアピールし続けるでしょう。エクソンモービルは連続43年間配当を増やしています。

エクソンモービルはウォルマートよりもはるかに高い利回りを誇り、より良い価値を持ち、高品質な生産ポートフォリオとエネルギー需要の増加により、ウォルマートよりもはるかに速く利益を成長させる可能性があります。したがって、この記事執筆時点で約6200億ドルの時価総額を持つエクソンモービルが2030年までに1兆ドルクラブに加入する可能性も見込めます。

YChartsによるデータ。

2.ビザ

投資家は市場の不確実性の中でウォルマートに殺到していますが、実はもっと優れたブルーチップ配当株が身近に隠れています――それがビザです。

ビザは高マージンのキャッシュカウで、安定した利益成長をもたらしますが、そのマージンは非常に高いです。ウォルマートは売上高に依存して利益を伸ばしていますが、ビザは支払い処理から収益を得ています。手数料構造は取引量と頻度の両方から利益をもたらします。ただし、クレジットリスクはビザと提携するカード発行会社が負います。

ビザは景気拡大期と縮小期の両方で利益を上げ続けます。その高いマージンにより、継続的に株式を買い戻し、配当を増やすことが可能です。予想PERは24.4倍、フリーキャッシュフロー倍率は26.8倍と、ポートフォリオのバランスを取るための基盤銘柄として良い選択肢です。

3.ASML

テクノロジー株の売りが続く中、半導体業界は堅調さを見せており、この記事執筆時点でのASMLの年初来騰落率は31.5%と驚異的です。これは2025年の54.4%の上昇からの回復です。

ASMLは確かに40.2倍の予想PERで高価ですが、それでもウォルマートよりは安いです。そして、成長見通しははるかに良好です。

ASMLは、世界最先端のAIチップの製造に不可欠なリソグラフィーマシンを製造しています。NvidiaやAdvanced Micro Devicesなどの企業は、次世代のグラフィックス処理ユニットを生産するためにASMLの機械に依存しています。

総じて、ASMLは投資家にとって、特定のチップやクラウドコンピューティングの勝者を選ばずにAI採用の拡大に賭ける簡単な方法を提供しています。