# 専門家は新しいHyperliquid市場でのスラッシングリスクと損失について警告しましたHyperliquidのユーザーマーケットには、スケーラビリティの根本的な制約があり、過度のリスクを伴います。DeFiアナリストのJordiはこの結論に達しました。> HIP-3市場は持続可能ではありません。 > > 誰もが許可不要の市場に熱狂していますが、数学について話す必要があります。 > > $HYPE に対してLSTのために第三者のデプロイヤーに委任することは、単なる利回りの問題ではなく、大きなリスクを引き受けることです:ロックされた資本、スラッシング、そして利益相反… https://t.co/YzFZozJaSS pic.twitter.com/eHfuujJUcR> > — Jordi in Cryptoland (@lordjorx) 2025年12月25日HIP-3のアップデートにより、プラットフォームはユーザーが無期限のコントラクトのシンセティックマーケットを立ち上げることを可能にしました。そのためには、500,000 HYPEをステーキングする必要があります。すべての取引手数料は参加者間で分配されます。これにより、Hyperliquidは新たな層を創出しました—Exchange-as-a-Service。このモデルでは、多数の独立した運営者が共通のインフラを利用してトレーダーを争います。ether.fiの専門家はこれを指摘しています。執筆時点で、プラットフォームには4つのセグメントが稼働しています:xyz (trade.xyz)、flx (Felix Protocol)、vnti (Ventuals)、hyna (HyENA)。これらは、テクノロジー企業のトークン化された株式、株価指数、実験的資産、レバレッジ最大25倍の暗号通貨に焦点を当てています。出典:Hyperliquid Jordiによると、HYPEの委任を外部開発者に行い、流動性ステーキングトークン(LST)を作成させることは、潜在的な収益だけでなく、資本の凍結、罰金リスク、利益相反といった重大なリスクも伴います。Hyperliquidのシンセティックマーケットの最大の問題は、収益性の数学にあります。ネイティブのHYPEステーキングは年間約2.2%のリターンをもたらしますが、レバレッジを用いた複雑な戦略は二桁の利回りを示します。競争力を保つために、新しいHIP-3のLSTは20〜30%のAPYを提供する必要があります。しかし、そのような支払いを確保するには、「天文学的」な取引量が必要です。HYPEの価格が上昇すると、必要な取引高は指数関数的に増加します。HYPEのレートと、目標APYを達成するために必要な毎日の取引量の比率。出典:X> > *「私たちは、小規模な委任者に対して、中央集権型取引所と同等の取引量を要求し、小売りプレミアムを正当化しています。完全な手数料分配モデルやリスクモデルの再構築なしでは、多くのHIP-3プロジェクトはFUDに直面するか、単に閉鎖されるでしょう」とJordiは強調しました。*> > ## 数字HIP-3のカスタムマーケットの総取引高は11.69億ドルを超えました。直近24時間の取引高は1億5350万ドルで、ピーク時には5億2590万ドルに達しました。大部分はトークン化された指数に集中しています:68.3%。次いで株式が25.8%です。出典:Dune 執筆時点で、Hyperliquidの総取引高に占めるシンセティックセグメントの割合は4.4%です。総生成手数料は170万ドルを超え、オープンインタレストは2億5690万ドルです。出典:Dune なお、2023年12月にHyper FoundationはHYPEトークンのバーンを提案しました。

専門家は、Hyperliquidの新市場でのスラッシングリスクと損失について警告しました - ForkLog: 暗号通貨、AI、シンギュラリティ、未来

Hyperliquidのユーザーマーケットには、スケーラビリティの根本的な制約があり、過度のリスクを伴います。DeFiアナリストのJordiはこの結論に達しました。

HIP-3のアップデートにより、プラットフォームはユーザーが無期限のコントラクトのシンセティックマーケットを立ち上げることを可能にしました。そのためには、500,000 HYPEをステーキングする必要があります。すべての取引手数料は参加者間で分配されます。

これにより、Hyperliquidは新たな層を創出しました—Exchange-as-a-Service。このモデルでは、多数の独立した運営者が共通のインフラを利用してトレーダーを争います。ether.fiの専門家はこれを指摘しています。

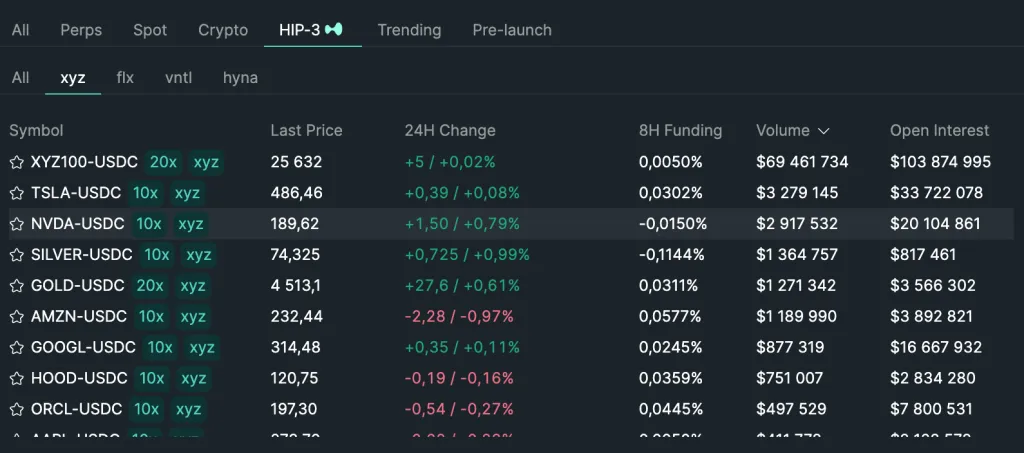

執筆時点で、プラットフォームには4つのセグメントが稼働しています:xyz (trade.xyz)、flx (Felix Protocol)、vnti (Ventuals)、hyna (HyENA)。これらは、テクノロジー企業のトークン化された株式、株価指数、実験的資産、レバレッジ最大25倍の暗号通貨に焦点を当てています。

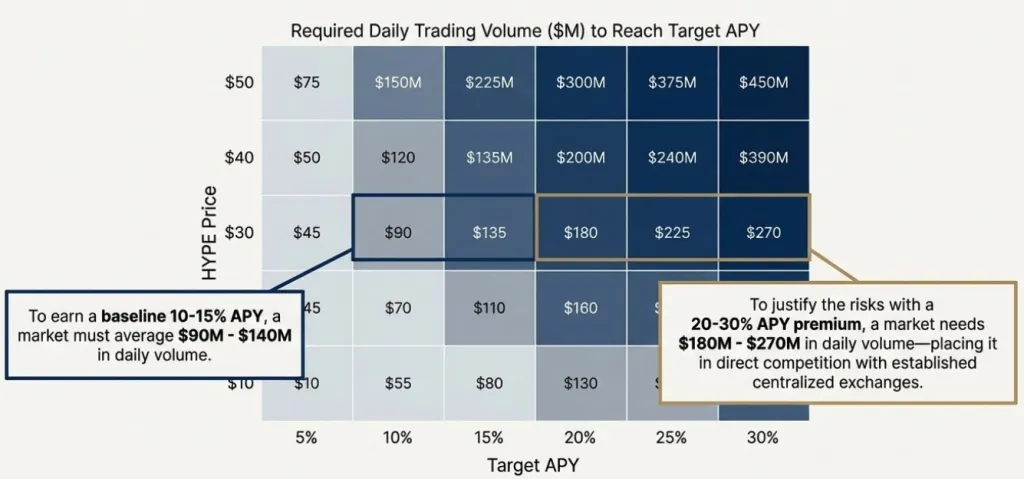

Hyperliquidのシンセティックマーケットの最大の問題は、収益性の数学にあります。ネイティブのHYPEステーキングは年間約2.2%のリターンをもたらしますが、レバレッジを用いた複雑な戦略は二桁の利回りを示します。

競争力を保つために、新しいHIP-3のLSTは20〜30%のAPYを提供する必要があります。しかし、そのような支払いを確保するには、「天文学的」な取引量が必要です。HYPEの価格が上昇すると、必要な取引高は指数関数的に増加します。

数字

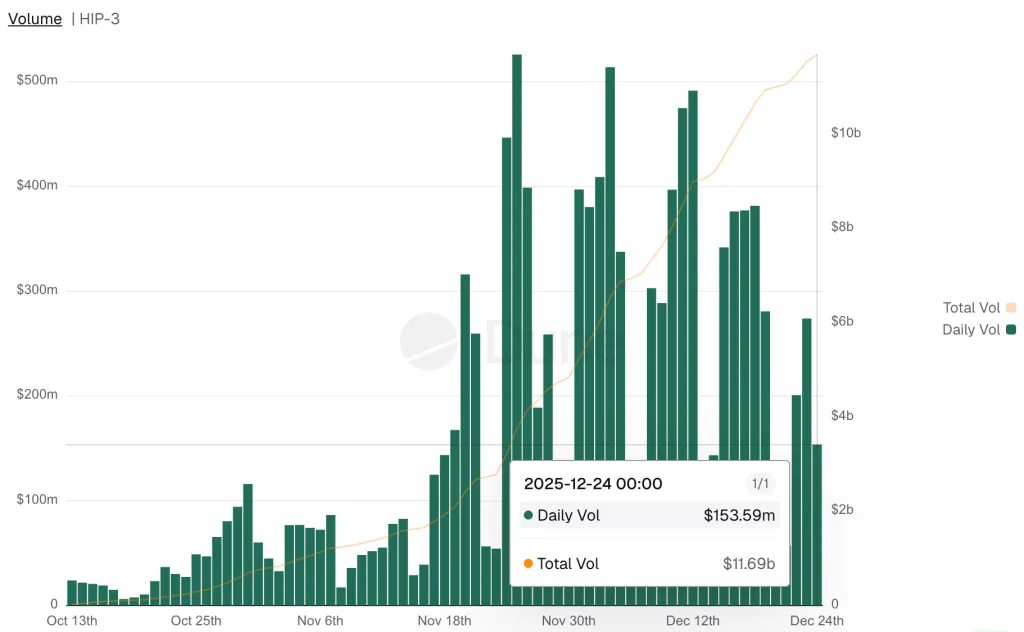

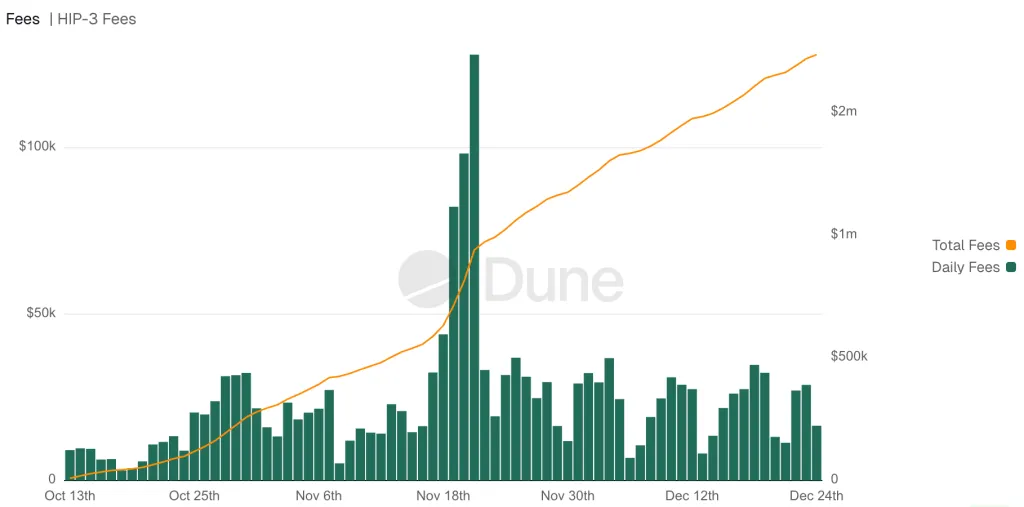

HIP-3のカスタムマーケットの総取引高は11.69億ドルを超えました。直近24時間の取引高は1億5350万ドルで、ピーク時には5億2590万ドルに達しました。

大部分はトークン化された指数に集中しています:68.3%。次いで株式が25.8%です。

総生成手数料は170万ドルを超え、オープンインタレストは2億5690万ドルです。