Resumo Semanal de Criptomoedas Gate Ventures (22 de dezembro de 2025)

Resumo

- O Japão está mobilizando cada vez mais a poupança das famílias como fonte estável de demanda para títulos públicos, com a emissão de JGBs para o varejo ultrapassando 5 trilhões de ienes em 2024, maior nível em mais de uma década.

- Os próximos dados dos EUA, incluindo os relatórios atrasados de folha de pagamento não agrícola de novembro e o CPI, serão decisivos para as expectativas em relação à política do Fed para 2026.

- O dólar americano segue enfraquecido na faixa dos 98, refletindo a redução da vantagem de juros dos EUA e expectativas de flexibilização adicional.

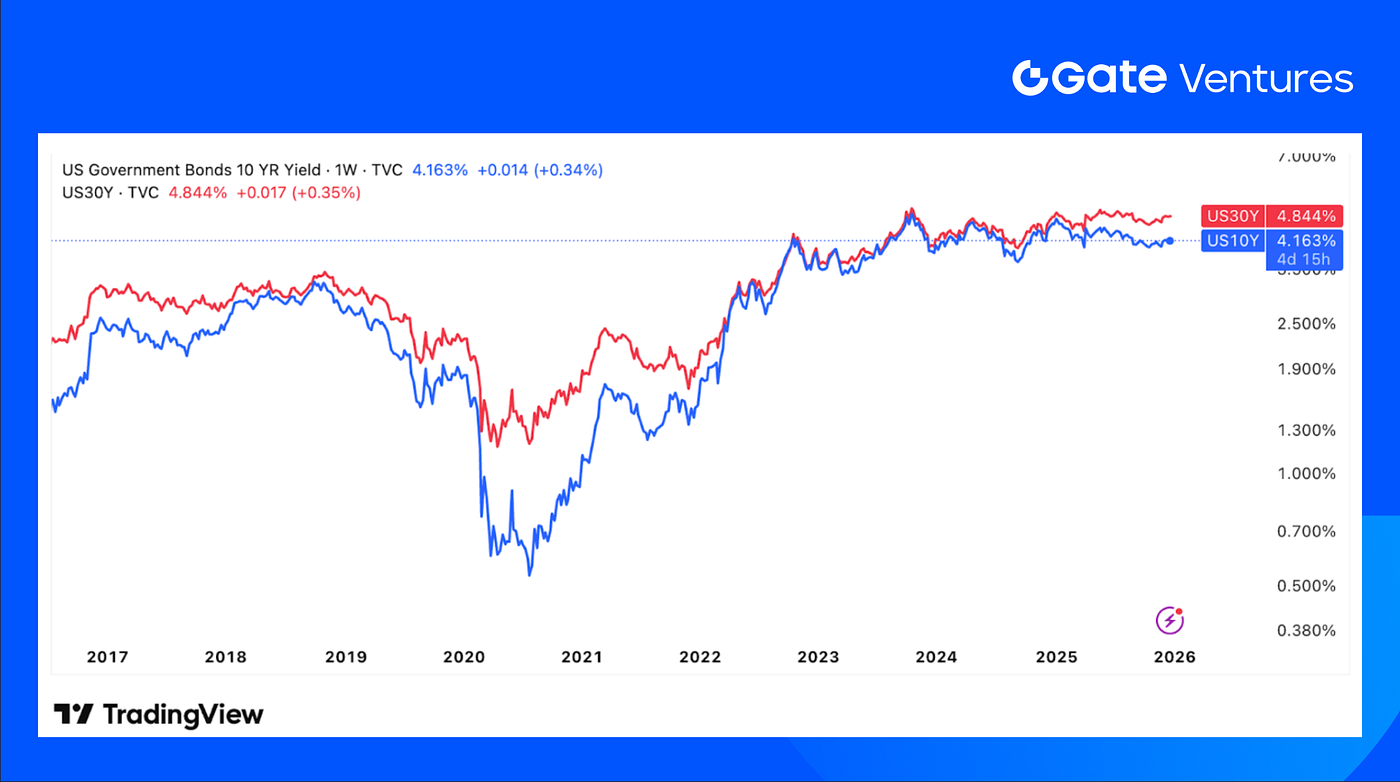

- Os rendimentos dos Treasuries de longo prazo dos EUA continuam elevados, mesmo após cortes de juros, com o título de 10 anos a 4,16% e o de 30 anos a 4,84%, impulsionados por incertezas inflacionárias, prêmio de prazo e preocupações com oferta.

- O ouro atingiu novos recordes acima de US$4.400/oz, sustentado por expectativas de cortes de juros, dólar mais fraco, proteção geopolítica e demanda contínua dos bancos centrais.

- O mercado cripto segue pressionado: BTC +0,55% na semana, ETH −1,97% na semana; ETH/BTC caiu 2,5% para 0,034, sinalizando desempenho inferior do ETH. Os ETFs seguem com fluxos negativos: saídas de −US$497,1M em ETFs de BTC e −US$75,9M em ETFs de ETH. O sentimento segue fraco, com o Índice de Medo & Ganância em 25 (Medo Extremo).

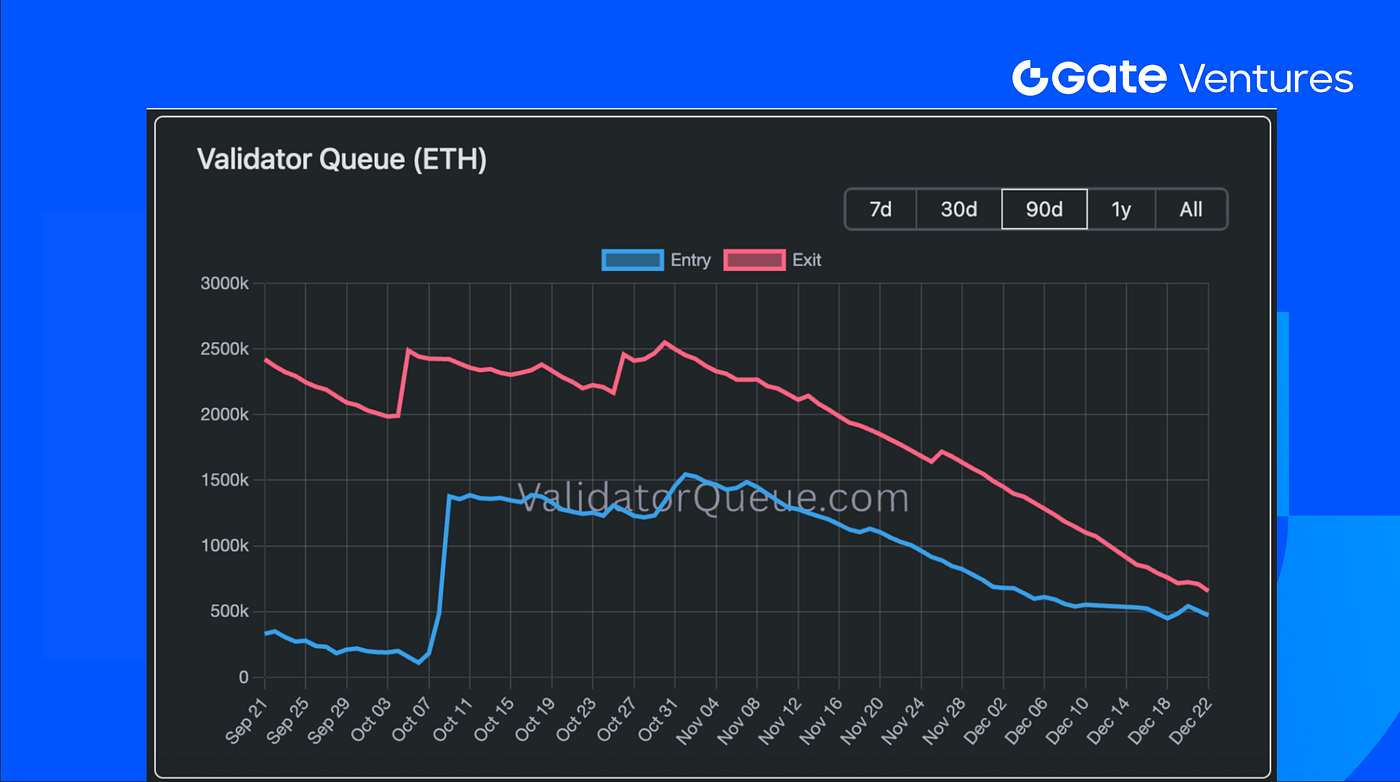

- A pressão sobre o staking de ETH diminui, com a diferença entre saídas e entradas de validadores reduzida para cerca de 180 mil ETH, indicando menos grandes validadores saindo. A amplitude do mercado segue fraca: capitalização total do mercado cripto −0,17%; excluindo BTC e ETH −1,59%; excluindo o top 10 −2,05%.

- Canton Network sobe 22,6% após notícia da DTCC sobre tokenização de Treasuries dos EUA custodiados pela DTC, reforçando a credibilidade institucional.

- UNI avança 18,4% com progresso na votação de UNIfication, viabilizando o fee switch, queima de 100M UNI e melhorias econômicas no token.

- Hegota é apresentada como próxima atualização do Ethereum após Glamsterdam.

- MetaMask adiciona suporte nativo a Bitcoin e acelera a expansão multichain.

- Securitize planeja lançar ações públicas tokenizadas totalmente compatíveis em 2026.

Visão Macro

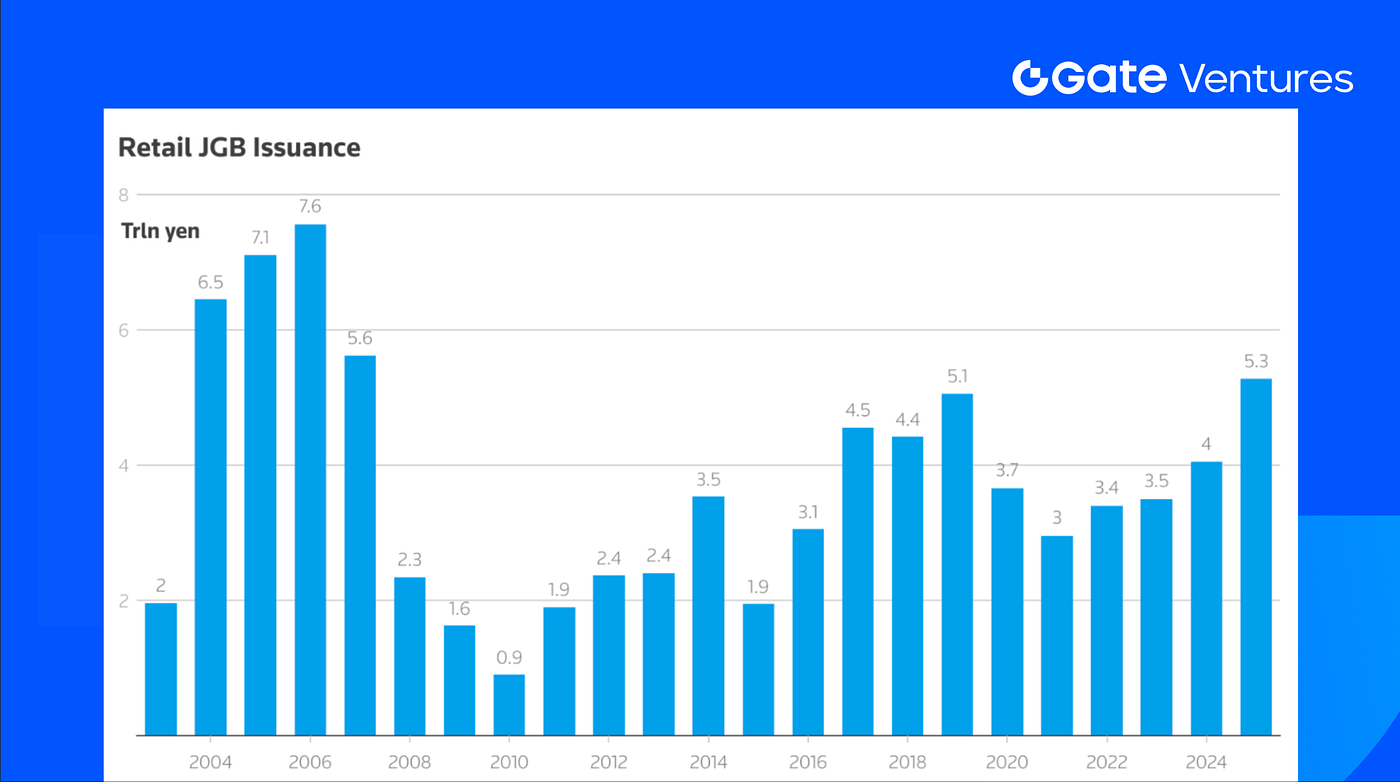

O Japão busca mobilizar sua vasta poupança das famílias, estimada em cerca de sete trilhões de dólares, como fonte mais estável de demanda por títulos públicos. Embora as famílias atualmente detenham apenas uma pequena parcela da dívida pública japonesa em circulação, dados recentes de emissão mostram mudança relevante de comportamento. A emissão de JGBs para o varejo subiu de menos de um trilhão de ienes em 2010 para cerca de 5,3 trilhões de ienes em 2024, maior patamar anual em mais de uma década. Essa retomada reflete o retorno dos rendimentos positivos e indica que juros mais altos estão influenciando mais efetivamente as decisões de portfólio das famílias. (1)

Emissão de JGBs para o Varejo

Esse movimento ocorre em momento crítico, já que fontes tradicionais de demanda, como o banco central e bancos comerciais, estão menos dispostos ou capazes de absorver novas emissões. Com o Banco do Japão normalizando gradualmente sua política e reduzindo participação no mercado de títulos, aumentar a presença do varejo é visto como fundamental para manter a estabilidade do mercado e a capacidade de captação. Se o aumento recente da emissão para o varejo se mantiver, a realocação da poupança das famílias de depósitos para títulos públicos pode suavizar a transição do Japão para fora da política monetária extraordinária, reduzir a dependência dos balanços institucionais e limitar a pressão de alta nos rendimentos dos títulos públicos no médio prazo.

Assim, os dados desta semana incluem divulgações que podem influenciar as expectativas do mercado para a política futura do Federal Reserve e o ritmo de crescimento global. Nos EUA, o mercado segue atento aos relatórios atrasados de folha de pagamento não agrícola de novembro e desemprego, além das leituras atualizadas do CPI, ambos previstos para o início da semana e com potencial de impactar expectativas sobre cortes de juros em 2026. (2)

No âmbito dos bancos centrais, o Sumário de Opiniões do Banco do Japão referente à reunião de política monetária de dezembro será divulgado em 29 de dezembro, trazendo perspectiva do BoJ sobre inflação e política após o recente aumento de juros. Outras divulgações incluem taxas médias de contratos de empréstimos e estatísticas de compras de T-bills pelo BoJ, que ajudarão o mercado a avaliar liquidez e tendências de crédito doméstico para 2026. (3)

DXY

O Índice Dólar Americano (DXY) se mantém na faixa dos 98,6–98,7, refletindo a tendência do mercado de esperar mais flexibilização em 2026 e a redução da vantagem de juros dos EUA.

Rendimentos dos Títulos de 10 e 30 anos dos EUA

O rendimento do título de 10 anos fechou em 4,16% em 22 de dezembro de 2025, e o de 30 anos em 4,84%. Os rendimentos de longo prazo seguem elevados mesmo após o corte de juros, refletindo (i) incerteza inflacionária, (ii) prêmio de prazo/preocupações com oferta e (iii) reprecificação de taxas entre mercados.

Ouro

O ouro superou US$4.400/oz pela primeira vez em 22 de dezembro, com o spot próximo a US$4.412 após novo recorde intradiário. Fatores incluem expectativa de cortes de juros, dólar mais fraco, proteção contra tensões geopolíticas e demanda contínua de bancos centrais. (4)

Visão dos Mercados Cripto

1. Principais Ativos

Preço do BTC

Preço do ETH

Relação ETH/BTC

O BTC subiu 0,55% na semana, enquanto o ETH caiu 1,97%. A relação ETH/BTC recuou 2,5% para 0,034, mostrando fraqueza relativa do ETH. (5)

Nos ETFs, o BTC registrou saída líquida de US$497,05M e o ETH de US$75,89M. O sentimento de mercado segue frágil, com o Índice de Medo & Ganância ainda em “Medo Extremo”, marcando 25. (6)

Fila de Validadores ETH

A diferença entre saídas e entradas de validadores ETH caiu para cerca de 180 mil ETH, indicando menor variação líquida em staking e menos grandes validadores saindo. (7)

2. Capitalização Total de Mercado

Capitalização Total do Mercado Cripto

Capitalização Total do Mercado Cripto Excluindo BTC e ETH

Capitalização Total do Mercado Cripto Excluindo Top 10

A capitalização total do mercado cripto caiu 0,17%. Excluindo BTC e ETH, a queda foi de 1,59%; no universo altcoin fora do top 10, a retração foi de 2,05%.

3. Desempenho dos 30 Principais Ativos Cripto

Fonte: Coinmarketcap e Gate Ventures, em 22 de dezembro de 2025

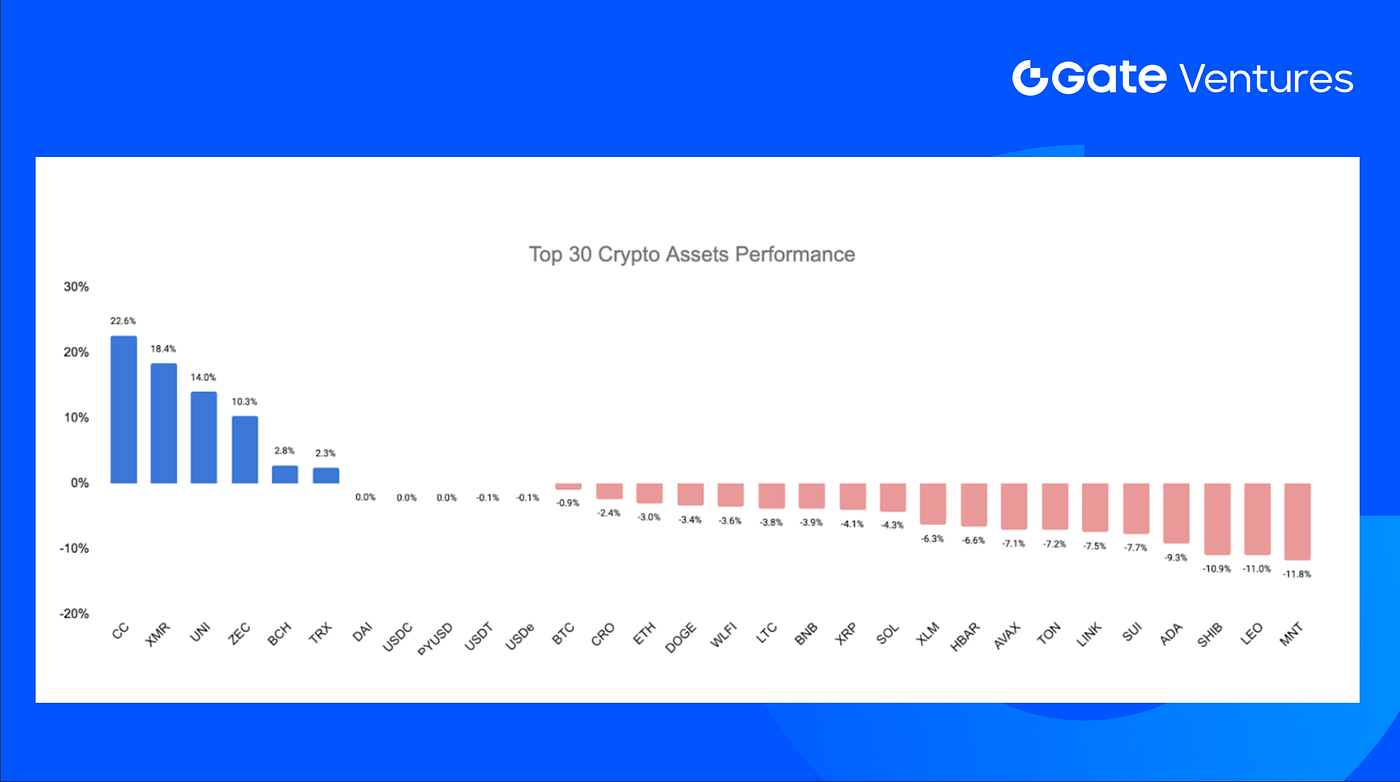

Entre os 30 principais ativos, o mercado teve queda média de 1,89%, com Canton Network, XMR, UNI e Zcash entre os poucos tokens em alta.

Canton Network liderou com alta de 22,6%, impulsionada pelo anúncio da DTCC sobre tokenizar Treasuries dos EUA custodiados pela DTC na Canton. Apoiada pela Digital Asset, provedora de infraestrutura blockchain institucional para grandes bancos e infraestruturas de mercado, a iniciativa valida a Canton como infraestrutura institucional e é reforçada pelo papel da DTCC na governança da rede. (8)

UNI avançou 18,4% com o progresso na votação de governança “UNIfication”, que deve ser aprovada amplamente e ativar o fee switch do protocolo. A proposta prevê queima única de 100 milhões de UNI do tesouro e introduz sistema de leilão de desconto de taxas para aumentar o retorno dos provedores de liquidez. (9)

Principais Destaques Cripto

1. Hegota é apresentada como próxima atualização do Ethereum após Glamsterdam

Os desenvolvedores core do Ethereum batizaram a atualização pós-Glamsterdam de “Hegota”, detalhando a estrutura do ciclo de desenvolvimento para 2026 sob lançamentos semestrais. Ainda em fase inicial, Hegota não tem EIP principal definida, com decisões previstas para fevereiro, conforme o escopo de Glamsterdam é finalizado. A atualização deve absorver itens adiados e avançar metas como statelessness e eficiência da camada de execução, consolidando a transição do Ethereum para upgrades incrementais e previsíveis em vez de hard forks extensos e esporádicos. (1)

2. MetaMask adiciona suporte nativo a Bitcoin e acelera expansão multichain

MetaMask lançou suporte nativo a Bitcoin, permitindo que usuários comprem, troquem, enviem e recebam BTC diretamente na carteira após quase um ano de expectativa. A integração elimina a necessidade de Bitcoin sintético (wrapped) e posiciona a MetaMask como interface multichain completa junto de Ethereum, Solana, Sei e Monad. Ao incentivar swaps de BTC com pontos de recompensa e sinalizar novas integrações de redes em 2026, a MetaMask deixa de ser uma carteira focada em Ethereum para se tornar um gateway cross-chain mais abrangente para o consumidor. (2)

3. Securitize planeja lançar ações públicas tokenizadas totalmente compatíveis em 2026

A Securitize anunciou planos para lançar ações públicas nativamente tokenizadas no início de 2026, oferecendo produto on-chain compatível, que representa participação acionária real, não exposição sintética. Os tokens representarão ações reguladas, registradas diretamente nos cap tables dos emissores, negociadas integralmente on-chain por interface DeFi, inclusive fora do horário tradicional. Ao unir sua atuação como agente de transferência registrado à emissão em blockchain, a Securitize busca trazer programabilidade e liquidez 24/7 às ações públicas, mantendo KYC, AML e proteções ao investidor. (3)

Principais Deals de Venture

1. ETHGas capta US$12M em rodada Seed para mercado de blockspace no Ethereum

ETHGas captou US$12M em rodada Seed liderada pela Polychain Capital, com Stake Capital, Amber Group e outros investidores, para desenvolver um mercado padronizado e negociável de blockspace no Ethereum. A plataforma traz pré-confirmações e compromissos de blockspace para reduzir a volatilidade do gas e permitir execução previsível. À medida que aplicações exigem desempenho em tempo real e experiência orçamentável, o investimento reflete a crença de que blockspace será um pilar financeiro central da próxima geração de aplicações institucionais gasless no Ethereum. (4)

2. Tether lidera rodada estratégica de US$8M na infraestrutura Lightning-native da Speed

A Speed captou US$8M em rodada estratégica liderada pela Tether com Ego Death Capital para expandir sua infraestrutura de pagamentos Lightning-native, suportando liquidação em BTC e USDT. Com mais de US$1,5B em volume anual, a Speed foca em pagamentos globais instantâneos e de baixo custo para consumidores e comerciantes. À medida que stablecoins e Lightning convergem para o comércio real, o investimento reflete a demanda por trilhos de pagamento alinhados ao Bitcoin, que entregam pagamentos digitais escaláveis, compatíveis e estáveis em preço. (5)

3. Harbor capta US$4,2M em rodada Seed para construir DEX nativo de alta performance

Harbor captou US$4,2M em rodada Seed liderada por Susquehanna Crypto e Triton Capital, com outros investidores apoiando seu DEX nativo de alta performance para wallets e aplicativos. Projetada para se adaptar à proliferação de chains e à movimentação de ativos on-chain, a Harbor foca em conectividade rápida entre redes em evolução. Com a fragmentação da estrutura de mercado e a interoperabilidade se tornando crítica, o investimento reflete a demanda por infraestrutura flexível capaz de servir como trilho de liquidez conectiva para um sistema financeiro multichain. (6)

Métricas do Mercado de Venture

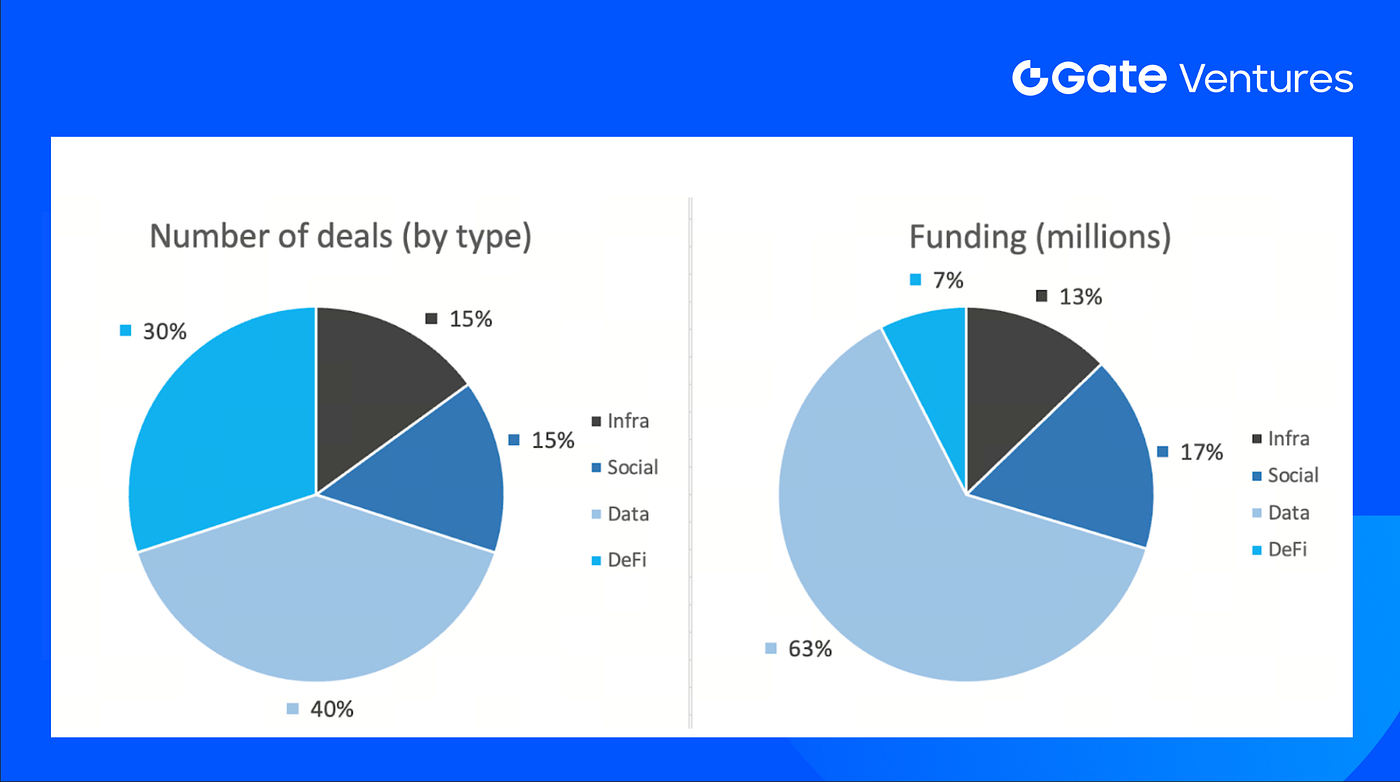

Na semana anterior, 20 deals foram fechados: Data respondeu por 8 (40%), Infra por 3 (15%), Social por 3 (15%) e DeFi por 6 (30%).

Resumo Semanal de Deals de Venture, Fonte: Cryptorank e Gate Ventures, em 22 de dezembro de 2025

O total divulgado de funding captado foi de US$329M; 4 de 20 deals não informaram valor. O maior volume veio do setor de Data, com US$207M. Maiores captações: RedDotPay US$107M, Fuse US$70M.

Resumo Semanal de Deals de Venture, Fonte: Cryptorank e Gate Ventures, em 22 de dezembro de 2025

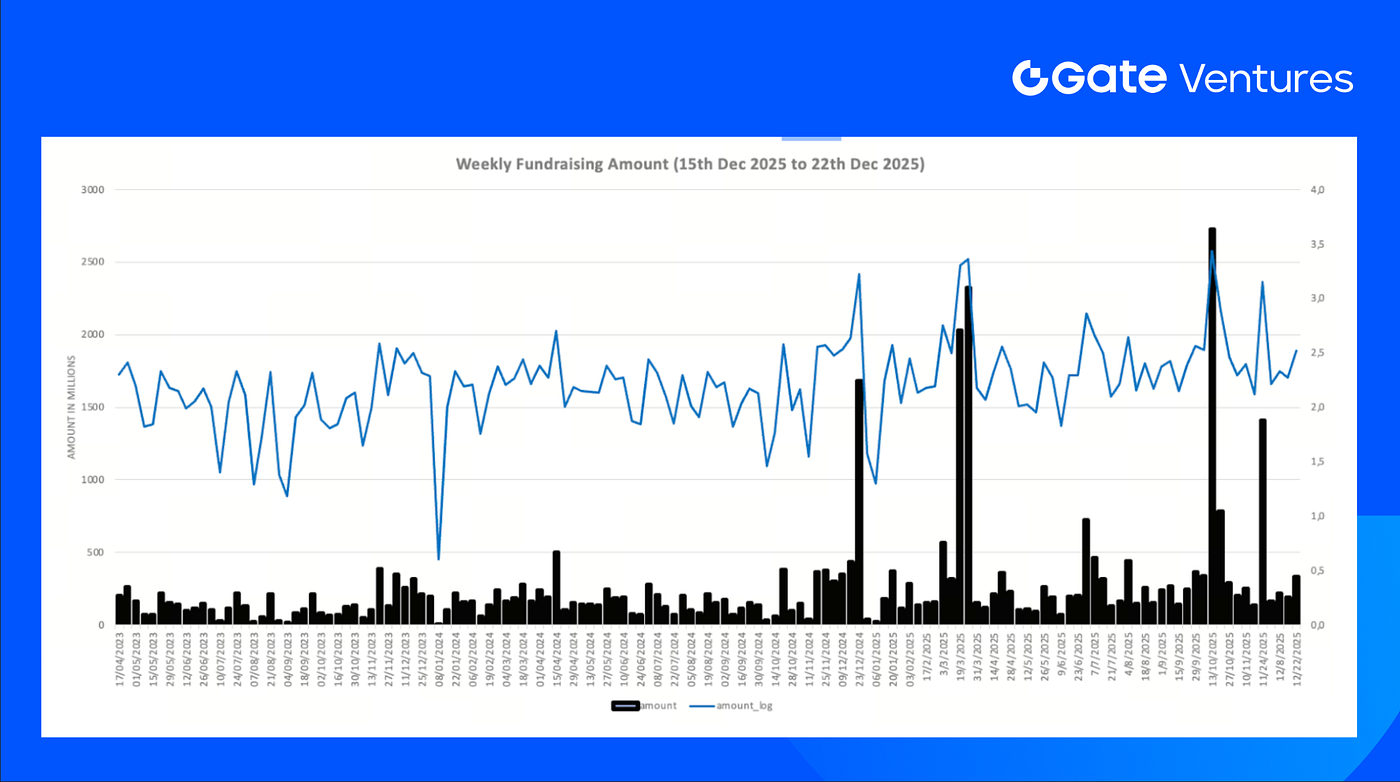

O total semanal de captação subiu para US$329M na 3ª semana de dezembro de 2025, alta de 75% ante a semana anterior. Na comparação anual, a captação semanal caiu -410% em relação ao mesmo período.

Sobre a Gate Ventures

A Gate Ventures, braço de venture capital da Gate.com, foca em investimentos em infraestrutura descentralizada, middleware e aplicações que transformarão o mundo na era Web 3.0. Atuando com líderes globais do setor, a Gate Ventures apoia equipes e startups promissoras com ideias e capacidades para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui oferta, solicitação ou recomendação. Sempre busque aconselhamento profissional independente antes de tomar decisões de investimento. A Gate Ventures pode restringir ou proibir o uso de todos ou parte dos serviços em locais restritos. Para mais informações, leia o acordo de usuário aplicável.

Referência:

- Japão mira US$7 trilhões em poupança das famílias para nova demanda por títulos, https://www.reuters.com/business/finance/japan-eyes-7-trillion-household-savings-pile-fresh-bond-demand-2025-12-22/

- Explicativo: Relatórios de emprego e CPI dos EUA atrasados serão divulgados esta semana, com várias lacunas, https://www.reuters.com/markets/us/delayed-us-employment-cpi-reports-are-due-this-week-with-many-gaps-2025-12-15/

- Cronograma de divulgações do Banco do Japão, https://www.boj.or.jp/en/about/calendar/index.htm

- Ouro salta mais de 2% e atinge máxima histórica; prata acompanha com alta recorde, https://www.reuters.com/world/india/gold-hits-record-high-fed-rate-cut-bets-silver-scales-fresh-peak-2025-12-22/

- Fluxo de ETF de BTC & ETH, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Índice de Medo e Ganância do BTC, https://alternative.me/crypto/fear-and-greed-index/

- Fila de Validadores ETH, https://www.validatorqueue.com/

- Parceria Canton Network x DTCC, https://www.dtcc.com/news/2025/december/17/dtcc-and-digital-asset-partner-to-tokenize-dtc-custodied-us-treasury-securities

- Votação de Governança UNIfication, https://coinmarketcap.com/community/articles/69489225cecd084459513cd8/

- Hegota apresentada como próxima atualização do Ethereum após Glamsterdam, https://www.theblock.co/post/383275/ethereum-developers-name-post-glamsterdam-upgrade-hegota-as-2026-roadmap-takes-shape

- MetaMask adiciona suporte nativo a Bitcoin e acelera expansão multichain,https://metamask.io/news/bitcoin-on-metamask-btc-wallet?utm_source=twitter&utm_medium=social&utm_campaign=cmp-761302056-afbf08

- Securitize planeja lançar ações públicas tokenizadas totalmente compatíveis em 2026,https://cointelegraph.com/news/stocks-reach-web3-as-securitize-announces-real-regulated-shares-stocks-for-on-chain-trading

- ETHGas capta US$12M em rodada Seed para mercado de blockspace no Ethereum, https://www.ethgas.com/blog/ethgas-raises-12m-to-accelerate-ethereums-realtime-gasless-future

- Tether lidera rodada estratégica de US$8M na infraestrutura Lightning-native da Speed, https://tether.io/news/tether-leads-8m-strategic-investment-in-speed-to-advance-lightning-native-stablecoin-powered-payments/

- Harbor capta US$4,2M em rodada Seed para construir DEX nativo de alta performance, https://x.com/ovedm606/status/2001028474644177160?s=20

Compartilhar

Conteúdo

Artigos Relacionados

Resumo Semanal de Criptoativos da Gate Ventures (29 de setembro de 2025)

Como os TCGs On-Chain podem impulsionar um novo mercado de US$ 2 bilhões: panorama do setor e expectativas de valorização

Gate Ventures anuncia o compromisso de 20M para apoiar a BNB Incubation Alliance BIA

Resumo Semanal de Criptoativos Gate Ventures (15 de setembro de 2025)

Resumo Semanal de Criptomoedas Gate Ventures (22 de setembro de 2025)