Цифрові банки припинили здійснювати банківські операції. Основне джерело доходу знаходиться у stablecoins та процесах верифікації особи.

Де справжня цінність цифрових банків?

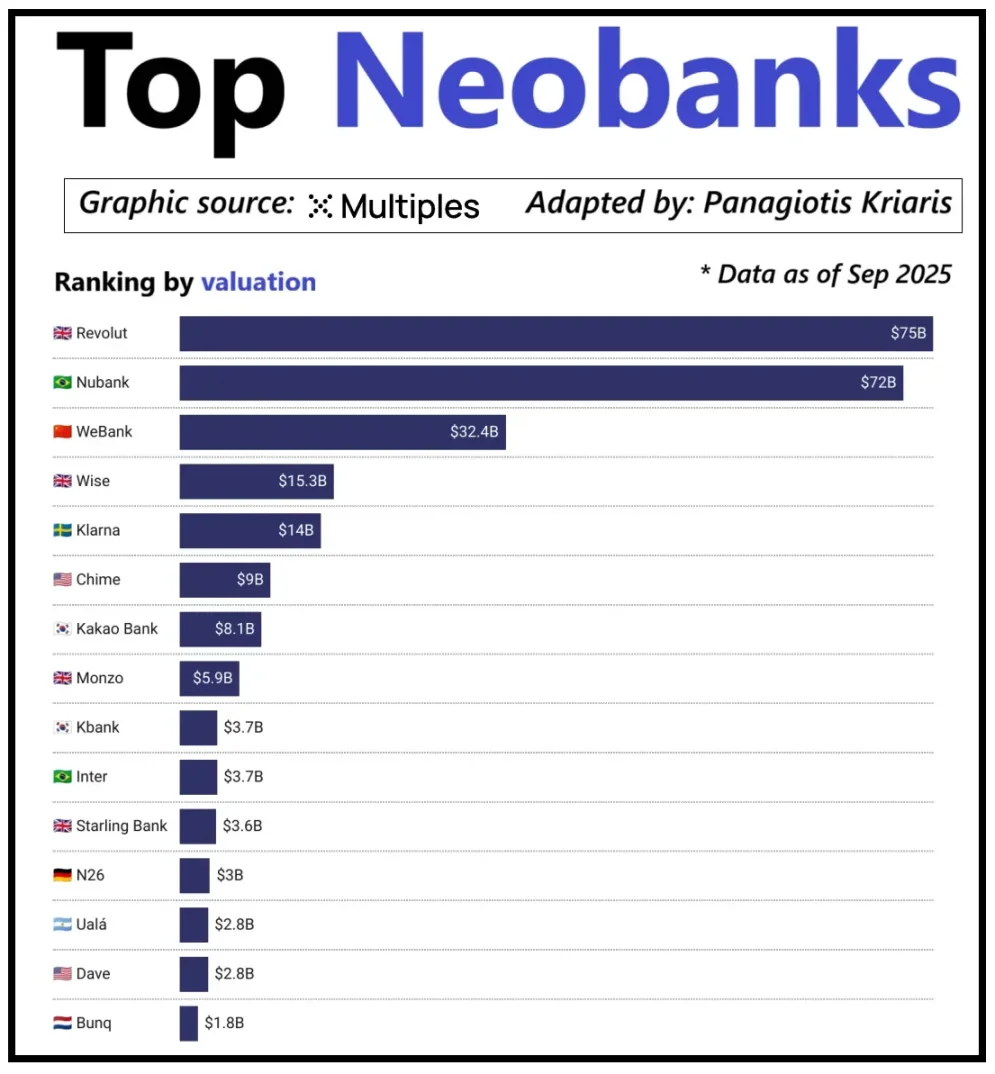

У світі найвищі цифрові банки оцінюють не лише за кількістю користувачів, а й за здатністю отримувати дохід з кожного клієнта. Revolut — типовий приклад: користувачів у нього менше, ніж у Nubank із Бразилії, але його ринкова оцінка вища. Головна різниця — диверсифіковані джерела доходу Revolut, які включають валютні операції, торгівлю цінними паперами, управління капіталом і преміум-сервіси. Nubank розширюється переважно завдяки кредиту й процентному доходу, а не комісіям з карток. WeBank із Китаю обрав інший підхід — суворий контроль витрат і глибоку інтеграцію з екосистемою Tencent для зростання.

Оцінки провідних цифрових банків країн, що розвиваються

Криптовалютні цифрові банки зараз також на роздоріжжі. Модель «гаманець + банківська картка» вже не є конкурентною бізнес-стратегією — будь-який провайдер може запустити такі сервіси. Справжня різниця — у виборі моделі монетизації: одні заробляють на відсотках із залишків, інші — на потоках платежів у стейблкоїнах, а деякі роблять ставку на емісію й управління стейблкоїнами, що є найстабільнішим і найпередбачуванішим джерелом доходу в галузі.

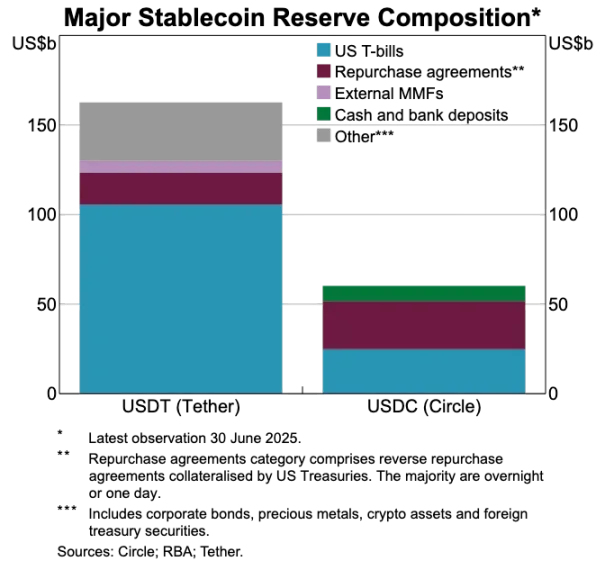

Тому стейблкоїни стають дедалі важливішими. Для стейблкоїнів із резервним забезпеченням головний прибуток — це інвестування резервів у короткострокові державні облігації чи готівкові еквіваленти. Відсотки отримує емітент стейблкоїна, а не цифровий банк, який просто дозволяє зберігати або витрачати стейблкоїни. Така модель не унікальна для крипто: у традиційних фінансах цифрові банки не отримують відсотків із депозитів — їх отримує банк-партнер, що зберігає кошти. Стейблкоїни роблять цю «відокремлену прибутковість» більш прозорою й концентрованою: організація, яка тримає державні облігації чи готівку, отримує відсотки, а додатки для користувачів зосереджуються на залученні клієнтів і продукті.

З ростом використання стейблкоїнів виникає конфлікт: платформи, що забезпечують зростання клієнтів, транзакції й довіру, рідко отримують дохід із резервів. Ця різниця змушує компанії інтегруватися вертикально — виходити за межі інтерфейсних інструментів і контролювати зберігання та управління коштами.

Тому Stripe і Circle активізують свої стратегії зі стейблкоїнами. Вони не просто розповсюджують стейблкоїни — вони переходять до розрахунків і управління резервами, що є основними джерелами прибутку. Stripe, наприклад, запустив власний блокчейн Tempo для дешевих і миттєвих переказів стейблкоїнів. Замість використання Ethereum чи Solana, Stripe створив власні канали транзакцій, контролюючи розрахунки, комісії й пропускну здатність для кращої економіки.

Circle діє аналогічно: він створив Arc — спеціальну мережу розрахунків для USDC. Завдяки Arc інституції можуть миттєво переказувати USDC без заторів у публічних блокчейнах і високих комісій. По суті, Arc — це автономний бекенд для USDC, що дозволяє Circle уникнути залежності від зовнішньої інфраструктури.

Приватність — ще один ключовий фактор. Як пояснює Пратік у Making Blockchains Great Again, публічні блокчейни фіксують кожен переказ стейблкоїнів у відкритому реєстрі. Це підходить для відкритих фінансів, але створює ризики для зарплат, розрахунків із постачальниками й казначейства, де суми, контрагенти й способи оплати — це чутлива бізнес-інформація.

На практиці прозорість блокчейну дозволяє стороннім особам реконструювати фінанси компанії за допомогою блокчейн-оглядачів і аналітики. Arc, навпаки, дозволяє інституційним переказам USDC здійснюватися поза блокчейном, забезпечуючи швидкі розрахунки й зберігаючи конфіденційність транзакцій.

Порівняння резервів USDT і USDC

Стейблкоїни руйнують стару платіжну систему

Якщо стейблкоїни — справжній двигун вартості, традиційні платіжні системи стають дедалі застарілими. Сучасні платіжні потоки залучають багато посередників: платіжні шлюзи акумулюють кошти, процесори маршрутизують транзакції, карткові мережі авторизують, а банки обох сторін здійснюють розрахунки. Кожен етап — це додаткові витрати й затримка.

Стейблкоїни виключають весь цей ланцюг. Перекази не потребують карткових мереж, еквайєрів чи пакетних розрахунків — вони прямі, між користувачами, і миттєві на мережі. Це змінює правила гри для цифрових банків: якщо користувачі можуть миттєво переказувати кошти в інші місця, вони не терпітимуть повільних і дорогих внутрішніх переказів. Цифрові банки мають інтегрувати стейблкоїн-інфраструктуру або ризикують стати найповільнішою ланкою платіжного ланцюга.

Ця зміна трансформує бізнес-моделі цифрових банків. Раніше вони отримували стабільний дохід із комісій за карткові транзакції, бо платіжні мережі контролювали потік. У світі стейблкоїнів ця маржа зникає: перекази між користувачами не мають комісій, тому цифрові банки, що покладаються на картковий дохід, стикаються з ринком нульових комісій.

Тепер цифрові банки переходять від емітентів карток до маршрутизаторів платежів. Коли платежі переходять з карток на стейблкоїни, цифрові банки стають ключовими вузлами для потоків стейблкоїнів. Ті, хто ефективно обробляє стейблкоїн-транзакції, очолять ринок — якщо користувачі оберуть платформу як основний канал переказу, вони навряд чи її змінять.

Ідентичність стає новим стандартом акаунтів

Коли стейблкоїни роблять платежі швидкими й дешевими, ідентифікація стає наступним вузьким місцем. У традиційних фінансах ідентичність обробляється окремо: банки збирають документи, зберігають дані й перевіряють бекграунд. Але для миттєвих переказів з гаманця кожна транзакція залежить від надійної системи ідентифікації — без неї порушуються вимоги комплаєнсу, боротьби з шахрайством і доступу.

Тому ідентичність і платежі зближуються. Ринок переходить від фрагментованого, платформного KYC до переносних, міжсервісних і транскордонних систем ідентифікації.

Така зміна вже стартувала в Європі, де впроваджується EU Digital Identity Wallet. Замість того, щоб кожен банк чи додаток перевіряв ідентичність окремо, ЄС створив державний гаманець ідентичності для всіх мешканців і компаній. Він зберігає особу, сертифіковані атрибути (вік, резидентство, ліцензії, податкові дані), підтримує електронні підписи й платіжні функції. Користувачі можуть підтверджувати ідентичність, вибірково ділитися даними й платити — все в одному процесі.

Якщо EU Digital Identity Wallet стане успішним, банківська архітектура Європи радикально зміниться: ідентичність замінить банківський рахунок як основний шлюз до фінансових сервісів. Ідентичність стане суспільним благом, зменшуючи розрив між банками і цифровими банками — якщо вони не зможуть створити додаткову цінність поверх цієї системи.

Криптоіндустрія рухається аналогічно. Ончейн-проєкти ідентичності розробляються давно. Ідеального рішення ще немає, але всі прагнуть дозволити користувачам підтверджувати особу чи факти без прив’язки до однієї платформи.

Типові приклади:

- Worldcoin: глобальна система підтвердження особистості, що перевіряє унікальність людини без розкриття приватності.

- Gitcoin Passport: агрегує репутацію й атрибути верифікації для зниження ризику Sybil-атак у голосуванні й винагородах.

- Polygon ID, zkPass і ZK-proof-фреймворки: дозволяють користувачам підтверджувати факти без розкриття даних.

- Ethereum Name Service (ENS) + позаблокчейнові атрибути: дають гаманцям можливість показувати не лише баланси, а й соціальні ідентичності та атрибути верифікації.

Мета одна: користувачі можуть самостійно підтверджувати особу чи факти, а атрибути не прив’язані до однієї платформи. Це відповідає баченням ЄС — атрибут, що переноситься між додатками без повторної перевірки.

Тенденція змінить і операції цифрових банків. Зараз цифрові банки контролюють ідентичність: реєстрація й перевірка створюють акаунти, прив’язані до платформи. Коли ідентичність стане переносною, цифрові банки стануть сервіс-провайдерами, підключеними до довірених систем ідентифікації. Це спрощує онбординг, знижує витрати на комплаєнс і скорочує дублювання перевірок — криптогаманці, а не банківські рахунки, стануть основними носіями активів та ідентичності.

Ключові тренди на майбутнє

Старі основи цифрового банкінгу втрачають перевагу: база користувачів, банківські картки й навіть сучасні інтерфейси вже не є захистом. Справжня різниця тепер у трьох напрямках: двигуні прибутку, платіжній інфраструктурі та системі ідентичності, яку обирає цифровий банк. Все інше стане взаємозамінним.

Переможуть не традиційні банки, а фінансові системи з фокусом на гаманці. Вони будуть будуватися навколо основного двигуна прибутку, який визначає їхню маржу й ринкову позицію. Є три типи таких двигунів:

Цифрові банки, орієнтовані на відсотковий дохід

Вони стають місцем для зберігання стейблкоїнів. Агрегуючи великі залишки, заробляють на відсотках, ончейн-доходах, стейкінгу й рестейкінгу — не потребуючи великої бази користувачів. Їхня перевага: зберігати активи вигідніше, ніж переміщати. Виглядають як споживчі додатки, але фактично це сучасні платформи заощаджень із досвідом «депозиту й доходу».

Цифрові банки, орієнтовані на платіжні потоки

Вони процвітають завдяки обсягу транзакцій. Стають основним каналом для платежів у стейблкоїнах, інтегруються з продавцями, фіат-крипто обміном і транскордонними переказами. Як глобальні платіжні гіганти, заробляють мінімальні комісії з кожної транзакції, компенсуючи це масштабом. Їхня перевага — звичка користувача й надійність.

Цифрові банки, орієнтовані на стейблкоїн-інфраструктуру

Це найглибший і найприбутковіший сегмент. Вони прагнуть контролювати емісію або базову інфраструктуру: емісію, викуп, управління резервами й розрахунки. Тут найбільший прибуток, бо контроль резервів означає контроль доходу. Такі банки поєднують споживчі функції з інфраструктурними амбіціями, еволюціонуючи у фінансові мережі, а не просто додатки.

Підсумок: банки з фокусом на відсотках заробляють на депозитах, банки з фокусом на платежах — на переказах, а банки з фокусом на інфраструктурі — на кожній дії.

Очікую, що ринок розділиться на дві групи: платформи для користувачів, які інтегрують інфраструктуру, пропонуючи простоту й низькі витрати на зміну; та ключові агрегатори вартості, які зосереджуються на емісії стейблкоїнів, маршрутизації транзакцій, розрахунках та інтеграції ідентичності.

Останні стануть не просто додатками — це будуть інфраструктурні провайдери у споживчому форматі, з високою лояльністю користувачів, поступово перетворюючись на основу потоків вартості в ончейні.

Заява:

- Стаття перепублікована з [Foresight News], авторське право — за оригінальним автором [Vaidik Mandloi]. Якщо маєте питання щодо перепублікації, зверніться до команди Gate Learn, яка оперативно розгляне питання відповідно до встановлених процедур.

- Відмова від відповідальності: думки й позиції в цій статті належать лише автору й не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Без згадки Gate заборонено відтворювати, поширювати чи копіювати перекладену статтю.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?