Gate广场_Official

白銀空投狂欢!新規ユーザー初回チャージ100 USDTで100 USDTを直接送信 + SLVON銀賞金プールを分配!

🆕 新規ユーザーはダブル特典を獲得、既存ユーザーのチャージや取引にもチャンス:

- 初回チャージ100で100をプレゼント

- 500 USDT以上のチャージで0.05 SLVONを獲得

- チャージ+取引で最大10 SLVONを獲得

定員に限りがありますので、お早めに!

今すぐ参加🔗:https://www.gate.com/campaigns/4445

🆕 新規ユーザーはダブル特典を獲得、既存ユーザーのチャージや取引にもチャンス:

- 初回チャージ100で100をプレゼント

- 500 USDT以上のチャージで0.05 SLVONを獲得

- チャージ+取引で最大10 SLVONを獲得

定員に限りがありますので、お早めに!

今すぐ参加🔗:https://www.gate.com/campaigns/4445

SLVON-5.56%

- 報酬

- 3

- 5

- リポスト

- 共有

User_any:

LFG 🔥もっと見る

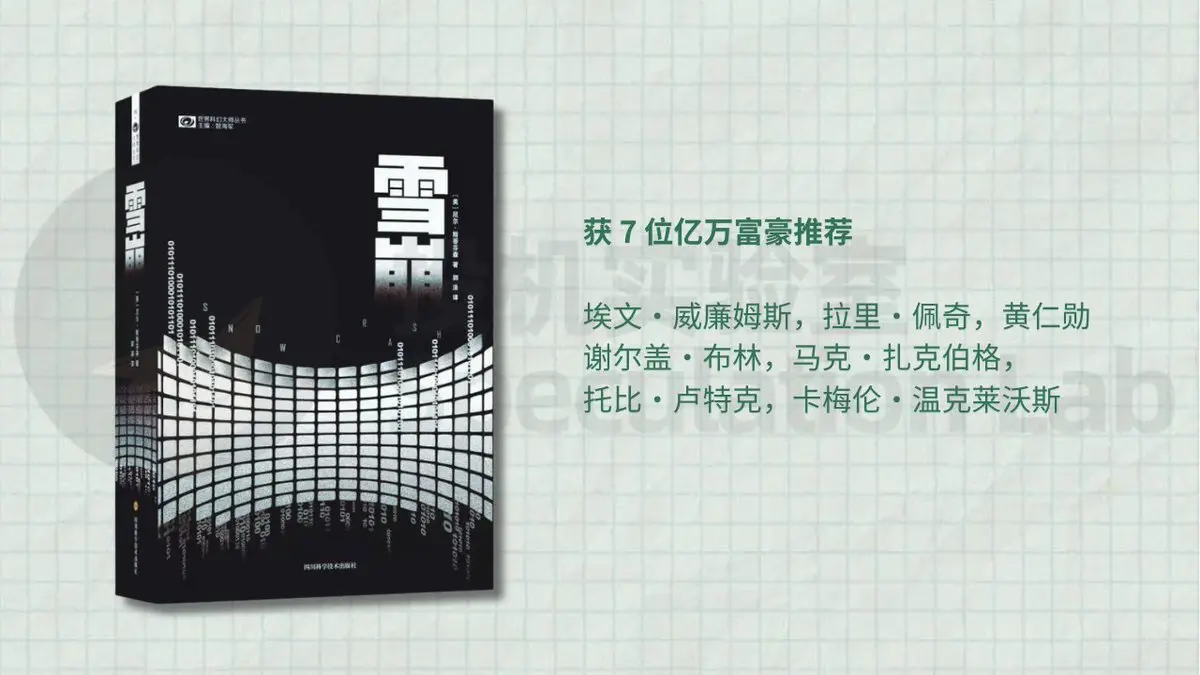

第8位、《雪崩》 作者:ニール・スティーブンソン

ニール・スティーブンソンはアメリカの著名なサイエンスフィクション作家であり、『雪崩』はサイバーパンク文学の代表作の一つです。

この小説は未来社会を構築しており、その社会ではアメリカは資本、ギャング、私設組織によって分断されている。

主人公は仮想世界のメタバースで「雪崩」と呼ばれるウイルスを追跡しながら、次第にこのウイルスがプログラムに感染するだけでなく、人の言語、認知、意識までも操ることができることに気付く。

作者は早い段階で、インターネットは単なる情報ツールにとどまらず、アイデンティティ、権力、秩序を担う新たな空間へと進化するという概念を提唱した。

また、先見的なアプローチで仮想アイデンティティ、プラットフォーム支配、技術によるコントロール、未来社会の構造再編に触れており、今日見てもなお驚くほど時代遅れになっていない。

原文表示ニール・スティーブンソンはアメリカの著名なサイエンスフィクション作家であり、『雪崩』はサイバーパンク文学の代表作の一つです。

この小説は未来社会を構築しており、その社会ではアメリカは資本、ギャング、私設組織によって分断されている。

主人公は仮想世界のメタバースで「雪崩」と呼ばれるウイルスを追跡しながら、次第にこのウイルスがプログラムに感染するだけでなく、人の言語、認知、意識までも操ることができることに気付く。

作者は早い段階で、インターネットは単なる情報ツールにとどまらず、アイデンティティ、権力、秩序を担う新たな空間へと進化するという概念を提唱した。

また、先見的なアプローチで仮想アイデンティティ、プラットフォーム支配、技術によるコントロール、未来社会の構造再編に触れており、今日見てもなお驚くほど時代遅れになっていない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

速報:DOJ、暗号市場操作事件で10人の幹部を起訴 ⚖️

• 企業:Gotbit、Vortex、Antier、Contrarian

• 手口:洗浄取引ボットを使った取引量の偽装、個人投資家への売り抜き

• FBIの捜査はダミートークンを使用して運営を暴露

• シンガポールから3人を引き渡し

• 100万ドル以上の暗号資産を押収

暗号市場操作は現在、DOJの最重要ターゲットとなっている。

原文表示• 企業:Gotbit、Vortex、Antier、Contrarian

• 手口:洗浄取引ボットを使った取引量の偽装、個人投資家への売り抜き

• FBIの捜査はダミートークンを使用して運営を暴露

• シンガポールから3人を引き渡し

• 100万ドル以上の暗号資産を押収

暗号市場操作は現在、DOJの最重要ターゲットとなっている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

GAIA

GAIA

作成者@0x6050...1f73

上場の進行状況

100.00%

時価総額:

$1.86K

より多くのトークン

#Gate广场四月发帖挑战 2026年4月2日までに、貴金属市場は激しい乱高下を経験し、金と銀はともに大幅に調整され、「ジェットコースター」のような相場を呈しています。米連邦準備制度のハト派・タカ派予想や地政学的緊張の反復的な影響により、市場のボラティリティは著しく拡大しています。

価格概要:高値から急落、銀が最も下落

現物金:4620.56ドル/オンス、日内約2.89%の下落、取引中一時的に4600ドルの節目を割り込む。国内金価格は約1445元/グラム(ブランドジュエリー)。

現物銀:71.18ドル/オンス、日内約5.20%の急落、金よりも大きな変動幅。国内銀T+Dは5%以上の下落。

深掘り分析:なぜ「乱世」に金価格は反落?

最近の貴金属の動きは、「戦乱時の金購入」という従来の認識を覆し、核心的な論理は金利と流動性にシフトしています。

金利抑制(主要なネガティブ要因):米イラン紛争による原油価格の上昇がインフレ懸念を高め、市場は米連邦準備制度の利下げ遅延やハト派転換を予想。これにより米国債の利回りとドルが強含み、無利息資産である金の保有コストが大幅に上昇し、資金が金から流出しています。

感情の揺れ動き:トランプ氏が「勝利」を宣言した後、「さらなる攻撃」を警告し、地政学的期待の混乱が利益確定売りを誘発、テクニカルな踏みつけを引き起こしています。

流動性の逼迫:マクロの不確実性の中、

原文表示価格概要:高値から急落、銀が最も下落

現物金:4620.56ドル/オンス、日内約2.89%の下落、取引中一時的に4600ドルの節目を割り込む。国内金価格は約1445元/グラム(ブランドジュエリー)。

現物銀:71.18ドル/オンス、日内約5.20%の急落、金よりも大きな変動幅。国内銀T+Dは5%以上の下落。

深掘り分析:なぜ「乱世」に金価格は反落?

最近の貴金属の動きは、「戦乱時の金購入」という従来の認識を覆し、核心的な論理は金利と流動性にシフトしています。

金利抑制(主要なネガティブ要因):米イラン紛争による原油価格の上昇がインフレ懸念を高め、市場は米連邦準備制度の利下げ遅延やハト派転換を予想。これにより米国債の利回りとドルが強含み、無利息資産である金の保有コストが大幅に上昇し、資金が金から流出しています。

感情の揺れ動き:トランプ氏が「勝利」を宣言した後、「さらなる攻撃」を警告し、地政学的期待の混乱が利益確定売りを誘発、テクニカルな踏みつけを引き起こしています。

流動性の逼迫:マクロの不確実性の中、

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨 インドのAI神風ドローン公開!

インドは、2,000kmの射程と12時間の持続時間を持つAI搭載の神風ドローンを開発しました。

√ これらの手頃な価格のドローンはAIを活用して自律的にターゲットを見つけ、群攻(スウォームアタック)の専門家です。

√ 高価な迎撃ミサイルと比べて、これらの安価なドローンは古い戦争のルールに終止符を打っています。

√ Zero Hedgeによると、現在、すべての主要なグローバルパワーがこれらの片道攻撃ドローンを大量生産しています。

原文表示インドは、2,000kmの射程と12時間の持続時間を持つAI搭載の神風ドローンを開発しました。

√ これらの手頃な価格のドローンはAIを活用して自律的にターゲットを見つけ、群攻(スウォームアタック)の専門家です。

√ 高価な迎撃ミサイルと比べて、これらの安価なドローンは古い戦争のルールに終止符を打っています。

√ Zero Hedgeによると、現在、すべての主要なグローバルパワーがこれらの片道攻撃ドローンを大量生産しています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

$ONT たった4日で138%の利益を実現:動き前に予測済み

予測通り。価格はエントリーゾーンから129%上昇。

$0.055–$0.057 → $0.135、わずか4日で138%の利益。

3月29日の設定から両方のターゲットが達成されました:

✅ $0.0700

✅ $0.0780

✅ $0.0960

✅ $0.13まで上昇

これは、価格があなたのゾーンに到達し、エントリー前に確認させるとどうなるかの例です。追いかけず、推測せず、ただ構造に従うだけ。

まだ保有している場合は、部分的な利益確定を検討してください。

テクニカル分析のみ。金融アドバイスではありません。常に自己責任で調査してください。

予測通り。価格はエントリーゾーンから129%上昇。

$0.055–$0.057 → $0.135、わずか4日で138%の利益。

3月29日の設定から両方のターゲットが達成されました:

✅ $0.0700

✅ $0.0780

✅ $0.0960

✅ $0.13まで上昇

これは、価格があなたのゾーンに到達し、エントリー前に確認させるとどうなるかの例です。追いかけず、推測せず、ただ構造に従うだけ。

まだ保有している場合は、部分的な利益確定を検討してください。

テクニカル分析のみ。金融アドバイスではありません。常に自己責任で調査してください。

ONT10.94%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$OIL

ターゲットに向けて準備を整えよう

原文表示ターゲットに向けて準備を整えよう

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨 SolanaのDrift Protocolは「アクティブ攻撃」を確認し、報告によると$200 百万以上がプラットフォームから移動された。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

#Gate广场四月发帖挑战 相場のレンジ取引の核心は「高く売って低く買う、レンジアービトラージ」です。明確にボックスレンジの支持線(下軌)と抵抗線(上軌)を描き、価格が境界に触れて反転の兆候が出たときにエントリーします。契約のグリッドなどのツールを利用して自動化も可能です。

生き残るための鍵は徹底したリスク管理です。

高いレバレッジは禁止し、推奨は≤3倍、スパイクや強制ロスカットを防ぐためです。

少額で取引し、1回の損切りは口座資金の1%〜2%に厳格に抑えます。

確実に実行:価格がレンジの境界線を有効に突破した場合(上下問わず)には即座に損切りし、持ち越さないこと。

レンジの終盤には反転に注意が必要です。重要なニュースの前後は市場が一方的に動きやすいため、ポジションを減らすか一時的に離れて様子を見るのが良いです。相場の動きが理解できないときは、空のポジションが最良の選択です。

原文表示生き残るための鍵は徹底したリスク管理です。

高いレバレッジは禁止し、推奨は≤3倍、スパイクや強制ロスカットを防ぐためです。

少額で取引し、1回の損切りは口座資金の1%〜2%に厳格に抑えます。

確実に実行:価格がレンジの境界線を有効に突破した場合(上下問わず)には即座に損切りし、持ち越さないこと。

レンジの終盤には反転に注意が必要です。重要なニュースの前後は市場が一方的に動きやすいため、ポジションを減らすか一時的に離れて様子を見るのが良いです。相場の動きが理解できないときは、空のポジションが最良の選択です。

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 1

- コメント

- リポスト

- 共有

韭菜の自己修養

老王は仮想通貨を取引し、友人からあるコインが上がると聞いて、全財産を突っ込んで買った。

最初の三日間は連続上昇し、老王は浮かれ歩き、誰にでも自分が仮想通貨の神だと吹聴していた。

四日目の開場時、コインの価格が突然急落し、老王は慌てて画面を見つめて汗をかき、「落ち着け、勝てる」と呟いた。

しかし、その後ずっと下落し、老王の顔は青ざめ、静かにアプリを閉じて、菜市場に買い物に行った。

店主が何を買うのか尋ねると、彼はため息をつき、「韭菜を買うよ。今夜炒めて食べて、元気を補うんだ」と答えた。$ETH

老王は仮想通貨を取引し、友人からあるコインが上がると聞いて、全財産を突っ込んで買った。

最初の三日間は連続上昇し、老王は浮かれ歩き、誰にでも自分が仮想通貨の神だと吹聴していた。

四日目の開場時、コインの価格が突然急落し、老王は慌てて画面を見つめて汗をかき、「落ち着け、勝てる」と呟いた。

しかし、その後ずっと下落し、老王の顔は青ざめ、静かにアプリを閉じて、菜市場に買い物に行った。

店主が何を買うのか尋ねると、彼はため息をつき、「韭菜を買うよ。今夜炒めて食べて、元気を補うんだ」と答えた。$ETH

ETH-4.54%

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- いいね

- 1

- リポスト

- 共有

FiveSistersContract :

:

突き進むだけだ 👊

GK

Gatekey

作成者@0x42d5...05bc

上場の進行状況

100.00%

時価総額:

$1.8K

より多くのトークン

#Gate广场四月发帖挑战 米連邦準備制度の今回(3月19日)の決定の核心シグナルは:金利を据え置き(3.50%–3.75%)、そして「高金利」が長く続くことです。これは世界経済に対して、資金コストの上昇、ドルの強化、成長の鈍化という三つの側面で影響を及ぼします。

一、 グローバル金融市場:評価と資金の二重圧力

米国株式市場と世界の株式市場:高金利は直接企業の資金調達コストを引き上げ、テクノロジー株や成長株の評価を抑制します。米国株はすでに先行して下落(ダウ平均約1.6%下落)、グローバルなリスク資産のセンチメントも悪化しています。

債券市場:米国債の利回りが急上昇し、世界の債券市場は「売り浴びせ」の波に直面し、借入コストが一般的に上昇しています。

為替市場:ドル指数は強含み(100を超える水準に回復)、非米通貨(人民元を含む)は総じて圧迫され、受動的な価値下落圧力に直面しています。

二、 新興市場:資本流出と債務リスク

資本の米国回帰:高金利環境により、ドル高が国際資本を新興市場から米国へと引き戻し、現地の株式・債券市場の資金面が逼迫しています。

債務返済圧力:大量のドル建て債務を抱える国や企業にとって、ドルの強さは返済コストの増加を意味し、債務不履行リスクが高まります。

輸入インフレ:自国通貨の価値下落は輸入品価格を押し上げ、新興市場のインフレ圧力を加速させます。

三、 コモデ

一、 グローバル金融市場:評価と資金の二重圧力

米国株式市場と世界の株式市場:高金利は直接企業の資金調達コストを引き上げ、テクノロジー株や成長株の評価を抑制します。米国株はすでに先行して下落(ダウ平均約1.6%下落)、グローバルなリスク資産のセンチメントも悪化しています。

債券市場:米国債の利回りが急上昇し、世界の債券市場は「売り浴びせ」の波に直面し、借入コストが一般的に上昇しています。

為替市場:ドル指数は強含み(100を超える水準に回復)、非米通貨(人民元を含む)は総じて圧迫され、受動的な価値下落圧力に直面しています。

二、 新興市場:資本流出と債務リスク

資本の米国回帰:高金利環境により、ドル高が国際資本を新興市場から米国へと引き戻し、現地の株式・債券市場の資金面が逼迫しています。

債務返済圧力:大量のドル建て債務を抱える国や企業にとって、ドルの強さは返済コストの増加を意味し、債務不履行リスクが高まります。

輸入インフレ:自国通貨の価値下落は輸入品価格を押し上げ、新興市場のインフレ圧力を加速させます。

三、 コモデ

GLDX-2.77%

- 報酬

- 1

- コメント

- リポスト

- 共有

多地市場明起休市 金銀油全天不交易

金十データ4月2日付、「清明節」が西洋の「復活祭」休暇と重なり、多くの金融市場が休市モードに入る。4月3日(明日)、欧米株式市場、香港株、台湾株、豪州株などの株式市場は休市となる;シカゴ商品取引所(CME)傘下の貴金属・原油先物は終日取引停止、為替・米国株・米国債先物取引は早期に取引終了;インターコンチネンタル取引所(ICE)傘下のブレント原油先物は終日取引停止;上海黄金交易所、上海期貨交易所、鄭州商品取引所、大連商品交易所は夜間取引を行わない。多くの金融市場の休暇は来週月曜日まで続き、香港株市場の休暇は来週火曜日まで、米国市場は来週月曜日に通常通り開市される。投資家の皆様はご注意ください。

#Gate广场四月发帖挑战

今夜は大きな動きがありそうだ!

原文表示金十データ4月2日付、「清明節」が西洋の「復活祭」休暇と重なり、多くの金融市場が休市モードに入る。4月3日(明日)、欧米株式市場、香港株、台湾株、豪州株などの株式市場は休市となる;シカゴ商品取引所(CME)傘下の貴金属・原油先物は終日取引停止、為替・米国株・米国債先物取引は早期に取引終了;インターコンチネンタル取引所(ICE)傘下のブレント原油先物は終日取引停止;上海黄金交易所、上海期貨交易所、鄭州商品取引所、大連商品交易所は夜間取引を行わない。多くの金融市場の休暇は来週月曜日まで続き、香港株市場の休暇は来週火曜日まで、米国市場は来週月曜日に通常通り開市される。投資家の皆様はご注意ください。

#Gate广场四月发帖挑战

今夜は大きな動きがありそうだ!

- 報酬

- いいね

- コメント

- リポスト

- 共有

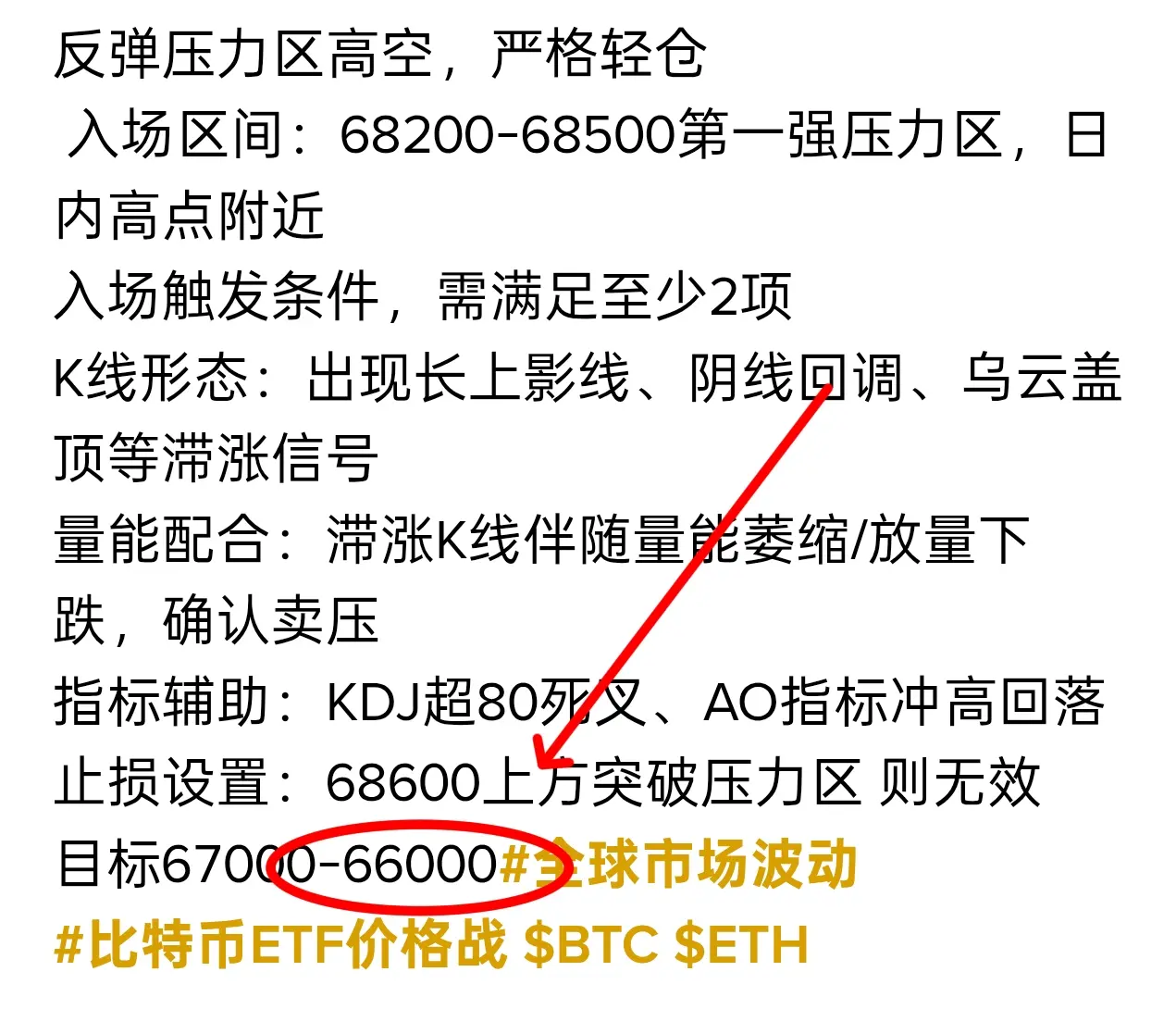

4.3木曜日夜間のビットコインとイーサリアムの最新アイデアと分析

焦る必要はありません、乗り遅れを気にする必要もありません。暗号通貨界にはチャンスは不足していません、ただしチャンスが訪れたときに弾を持っているかどうかが重要です。午後のビットコインは高値66961から最低66180まで下落し、その後66500付近で小幅に震蕩しています。イーサリアムも同時にビットコインとともに2040付近で小幅に震蕩しています。

現状のチャートを見ると、ビットコインの4時間足K線は明確な弱気局面を示しています。価格は最近の高値で抵抗を受けた後、連続的に下落し、重要なサポートエリアを割り込み、すべての主要移動平均線の下に位置しています。典型的な弱気の並びを形成しています。MACDは死叉を確定し、弱気の勢いが持続的に拡大しています。RSIとKDJも弱気ゾーンにあり、たとえ過剰売り反発があっても、その勢いは非常に限定的です。ボリンジャーバンドは下向きに開き、価格は下バンドに密着して推移し、中軌は強い抵抗線に変わっています。

夜間の取引戦略

ビットコインは66800付近で空売り、目標は65000

イーサリアムは2050付近で空売り、目標は1980

原文表示焦る必要はありません、乗り遅れを気にする必要もありません。暗号通貨界にはチャンスは不足していません、ただしチャンスが訪れたときに弾を持っているかどうかが重要です。午後のビットコインは高値66961から最低66180まで下落し、その後66500付近で小幅に震蕩しています。イーサリアムも同時にビットコインとともに2040付近で小幅に震蕩しています。

現状のチャートを見ると、ビットコインの4時間足K線は明確な弱気局面を示しています。価格は最近の高値で抵抗を受けた後、連続的に下落し、重要なサポートエリアを割り込み、すべての主要移動平均線の下に位置しています。典型的な弱気の並びを形成しています。MACDは死叉を確定し、弱気の勢いが持続的に拡大しています。RSIとKDJも弱気ゾーンにあり、たとえ過剰売り反発があっても、その勢いは非常に限定的です。ボリンジャーバンドは下向きに開き、価格は下バンドに密着して推移し、中軌は強い抵抗線に変わっています。

夜間の取引戦略

ビットコインは66800付近で空売り、目標は65000

イーサリアムは2050付近で空売り、目標は1980

- 報酬

- いいね

- 1

- リポスト

- 共有

K-LineHunterOldLei:

工🀄️郝:k線ハンター老雷

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る28.47K 人気度

70.33K 人気度

20.57K 人気度

245.37K 人気度

435.11K 人気度

人気の Gate Fun

もっと見る- 時価総額:$2.28K保有者数:20.00%

- 時価総額:$2.25K保有者数:10.00%

- 時価総額:$2.25K保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$2.25K保有者数:10.00%

ニュース

もっと見るWTI 原油の時間内の上昇幅が 10% まで拡大し、現在 109.04 ドル/バレルとなっている

9 分

ソラナ財団のCPO:ドリフトのセキュリティインシデントは個別事案であり、ソラナのDeFiにシステム的な問題があることを意味しない

11 分

SpaceXは7月にIPOを計画、市場の低迷がバリュエーションの上限を制約する可能性

11 分

Flashbots の科学者:暗号化されたメモリプールは、現時点では経済的に実行可能ではありません。プログラマブルなプライバシーが、より良い道筋になる可能性があります。

20 分

BitGo、機関向けのステーブルコインの鋳造および償還サービス「BitGo Mint」を提供

26 分

ピン