アーサー・ヘイズコンパイラ:Deep Tide TechFlow水、水、水のあるところどこでも、すべての板が縮小されました;水、水、水のあるところどこでも、飲むことができる1滴もありません。——コールリュウチ、《古舟子の歌》私は高級コーヒーが好きですが、家で淹れるのはいつも失敗します。コーヒー豆にはお金をかけているのに、自分で淹れるコーヒーはいつもカフェのものよりも劣ってしまいます。淹れ方を改善するために、もっと細かいところにフォーカスし始めました。重要なポイントを見落としていたのですが、それは水の質だったのです。水はコーヒーの品質にとって非常に重要です。最近、『Standart』35号の記事に衝撃を受けました。私がバリスタとして働いていた時、同じような経験もありました。その時に私は、コーヒーの中には98%以上が水であり、エスプレッソに至っては約90%が濃縮コーヒーであることを知りました。このような意識は、コーヒーを改善するために新しいマシンを購入するという考えがより容易であるため、通常は遅くなるかもしれません。 「ああ、円錐形のミルを持っている!」これがあなたのコーヒーが濁っている原因です。 プレートに変えてください!」しかし、問題が成分にある場合はどうでしょうか? 溶媒自体に焦点を当てることで、コーヒーの問題を解決できるでしょうか? - ランス・ヘドリック、「水化学についての論文」次に、著者のアドバイスを理解し、家庭用の蒸留水器を注文することです。地元のカフェで販売されているミネラル濃縮液を水に加えることができることを知っています。これにより、私のコーヒーは彼らの焙煎コーヒーの風味を引き立てる完璧なベースが提供されます。この冬、私の朝のコーヒーはとても美味しくなるはずです...そう願っています。冒険好きな友人たちが私の「ブラックゴールド」コーヒーを羊蹄山登山の前に試すことを祈っています。美味しいコーヒーを淹れるためには、高品質の水が不可欠です。投資を考えると、水や流動性はBTC(SATS)を蓄積するためにも非常に重要です。これは私のすべての記事で繰り返し取り上げられているテーマです。しかし、私たちはしばしばその重要性を忘れ、お金を稼ぐ能力に影響を与えると考えられる細かなことに焦点を当てがちです。法定通貨の流動性がどのように、どこで、なぜ、いつ創造されるかを認識できれば、投資する時に損失を被ることは難しいでしょう。あなたがスー・ジューまたはカイル・デイビスでない限りです。金融資産が米ドルおよび米国債券(UST)で評価される場合、世界の通貨と米ドル債務の量が最も重要な変数であると推定できます。私達がフォローすべきなのは米国連邦準備制度(Fed)ではなく、米国財務省です。これにより、Pax Americanaの法定通貨の流動性の増減を具体的に把握できます。私たちは、「財政主導」という概念に戻る必要があります。なぜなら、米国財務長官イェレンが連邦準備制度議長パウエルを彼女の「beta cuck towel bitch boy」と呼んだ理由を理解するためです。より深い議論を得るために、私の「Kite or Board」という記事をお読みください。財政主導の期間中、国家の資金提供の必要性がインフレーションへの中央銀行の懸念を上回ります。これは銀行の信用と、名目GDPの上昇が高い水準を維持する必要があることを意味します。これは、インフレ目標水準を持続的に上回る可能性があるとしてもです。時間と複利が中央銀行から財務省への権限移行の時期を決定します。債務とGDPの比率が100%を超えると、債務は経済上昇よりもはるかに速い速度で数学的に上昇します。このイベントホライズンの後、債務供給を制御する機関が皇帝に戴冠されました。これは、財務省が債務を発行するタイミング、金額、および債務の満期を決定するためです。さらに、政府が現状を維持するために債務駆動の上昇に頼るようになったため、最終的に中央銀行に政府の小切手を現金化するよう指示するでしょう。中央銀行の独立性はもはや重要ではありません!COVIDの発生と米国政府による自宅隔離措置、刺激支給による服従の代償として、債務とGDPの比率が急速に100%を超えました。「おばあちゃん」から「悪い女の子」への変遷は時間の問題です。米国が完全な悪性インフレーションの状況に陥る前に、イエレンはより多くの信用を創造し、資産市場を推進するための簡単な方法があります。FRBのバランスシートには、消毒された2つの資金プールがあり、これらを市場に解放すると、銀行の信用拡大が促進され、資産価格が上昇します。1つ目のプールは逆リポファンドプール(RRP)であり、私はこのファンドプール、すなわち通貨市場ファンド(MMF)がFRBで夜間現金を預け利息を受け取ることについて詳しく説明しました。2番目のプールは銀行の準備金であり、FRBはこの資金プールに対して同様の方法で利息を支払います。米国連邦準備制度理事会(FRB)の負債表にある資金は、ブロードマネーまたは信用上昇を生むために金融市場に再融資されることができません。銀行とマネーマーケットファンドにそれぞれ準備金利息と逆取引利息を提供することによって、FRBの量的緩和(QE)プログラムは、銀行信用の急速な上昇ではなく、金融資産価格のインフレーションを作り出しました。もしこのように消毒されなかった場合、QEは銀行信用を現実経済に流入させ、生産と商品/サービスのインフレーションを増加させる可能性があります。Pax Americanaの現在の総債務を考慮すると、名目GDPの急激な上昇と商品/サービス/賃金のインフレーションが政府の必要性であり、税収とドロップレバレッジを増やすために必要です。したがって、「悪い女の子」イエレンが出てきて状況を修正する必要があります。イエレンはインフレーションに全く関心がない。 彼女の目標は、名目経済成長を創造して税収を増やし、ドロップアメリカの債務とGDP比率を下げることです。 支出を削減することを約束する政党やその支持者がいないため、赤字は予見可能な将来にわたって持続するでしょう。 さらに、連邦赤字が平時において史上最大であるため、彼女は政府の資金調達のために利用可能なすべてのツールを活用する必要があります。 具体的には、可能な限り多くの資金を連邦準備制度のバランスシートから実体経済に移すことを意味します。イエレンは銀行やマネーマーケットファンドに彼らが望むものを提供する必要があります。彼らは信用リスクのない金利リスクが最小限の収益を持つ現金同等のツールを望んでいます。これは彼らが保有するFRB準備残高利息(IORB)や逆リポ金利(RRP)を代替するものです。1年未満の米国債(T-bill)は、市場でレバレッジをかけることができる資産であり、信用創造と資産価格の上昇をもたらします。イエレンは3.6兆ドル相当の国債を発行する能力がありますか? もちろんそうです。 連邦政府は年間2兆ドルの赤字運営を行っており、財務省による債務証券の発行によって資金を調達する必要があります。しかしながら、イエレン氏が彼女の後任になる2025年1月には、政府の資金調達のために国債を発行する必要はありません。彼女は流動性が低く、金利リスクが高い長期国債を売却することができます。これらの証券は現金同等物ではありません。また、イールドカーブの形状のため、長期債務証券の収益率は国債よりも低いです。銀行やマネーマーケットファンドは、米連邦準備制度理事会が保有する資金を国債以外の何かに交換することはできません。01928374656574839201では、なぜ私たち暗号化トレーダーは、連邦準備制度理事会の貸借対照表とより広範な金融システムの間の資金の流れに関心を持つ必要があるのでしょうか?この美しい図をご覧ください。**逆リポ取引プラン(RRP)(白線)が高値から下落するにつれて、BTC(黄金)は低位から反転しました。ご覧の通り、これは密接な関係です。連邦準備制度理事会(Fed)のバランスシートから資金が流出すると、流動性が増加し、BTCなどの有限な金融資産の価格がポンプされます。**なぜこのような状況が発生するのでしょうか?私たちは財務省債務委員会(TBAC)に相談しましょう。TBACの最新のレポートでは、国庫証券の発行増加とRRPでMMFが保有する資金の関係が明確に説明されています。大規模なオーバーナイトリバースリポ残高は、国債への需要の高まりを示している可能性があります。2023-24年には、オーバーナイトリバースリポの資金がほぼ1対1で国債に移されます。この交換は、記録的な国債発行の円滑な吸収を促進しました。- スライド17、TBAC 2024年7月31日国庫短期証券の利回りが逆回購金利よりわずかに高い場合、通貨市場ファンドは現金を国庫短期証券に移動します。現在、1か月の国庫短期証券の利回りはRRPの資金より約0.05%高いです。次の問題は、悪い女の子イエレンが残りの3000億から4000億ドルの資金をRRPから国債に誘導できるかどうかです。悪い女の子イエレンを疑っているなら、制裁の対象になるかもしれません!途上国から来た可哀想な魂に尋ねてみてください。米ドルを手に入れて食物、エネルギー、薬などの基本生活必需品を購入する機会を失ったとき、何が起こるかを。2024年第3四半期の資金調達公告(QRA)では、財務省は年末までに2710億ドルの国債を発行すると述べています。これは素晴らしいですが、RRPにはまだ資金があります。彼女はもっとできるでしょうか?財務省のリポ取引計画について簡単に説明します。この計画により、財務省は国庫証券を買い戻し、流動性が不足している非国庫証券債務証券を買い戻します。財務省は一般アカウント(TGA)を減らすか、国庫証券を発行することで、購買資金を提供することができます。財務省が国庫証券の供給を増やし、他の種類の債務の供給を減らすと、流動性は純増します。資金はRRPから離れ、これは米ドルの流動性にとってプラスの影響を与えます。他の種類の国債の供給が減少するにつれ、ホルダーはこれらの金融資産を代替するためにリスクカーブに移行します。2024年11月までの最新の買い戻し計画では、非国庫証券の価値300億ドルを購入します。これは300億ドルの国庫証券の再発行に相当し、RRPの資金流出総額を3010億ドルにします。これは堅牢な流動性注入です。しかし、悪い女の子イエレンはどれほど強力ですか?彼女は少数民族のアメリカの大統領候補モマラ・ハリスが勝つことをどれほど願っていますか?私が「少数民族」と呼ぶのは、ハリスが異なる場面で聴衆に合わせて彼女の表現を変える能力を持っているからです権利確定。これは彼女が持つユニークな能力です。私は彼女を支持しています!財務省は、約7500億ドルのTGAをゼロにすることで巨額の流動性を注入することができます。彼らは2025年1月1日に債務上限が発効するため、政府の閉鎖を回避または遅らせるためにTGAを支出することが法律で認められています。悪い女の子イェレンは年末までに少なくとも3010億ドル、最大で1.05兆ドルを注入します。バン!これにより、すべてのタイプのリスク資産、暗号資産を含むブル・マーケットが創造されます。選挙とちょうど重なります。もしハリスがそのオレンジの人にまだ勝てないなら、私は彼女が白人の男性に変身する必要があると思います。私は彼女/彼がその能力を持っていると信じています。### 手榴弾過去18ヶ月間、逆リポ取引(RRP)による2.5兆ドルの金融市場への注入は非常に印象的でした。しかし、まだ眠っている流動性がたくさんあります。イエレンの後任者は、2025年以降に連邦準備制度が保有する銀行準備から資金を引き出し、より広範な経済に注入する状況を作ることができるでしょうか?**財政主導の時代には、すべてが可能です。しかし、どのようにすればよいですか?**収益性のある銀行は、資本充足率の観点から、収益性のある現金ツールと別の現金ツールを交換します。規制当局がそれらを同じように扱い、後者の収益率が高い場合に限ります。現在、国債の収益率は、連邦準備銀行が保有する準備残高よりも低いため、銀行は国債を購入しません。しかし、来年逆リポがほぼゼロになると、財務省が市場に大量の国債を投げ売りするとどうなりますか?十分な供給とMMF(貨幣市場基金)が逆リポに預けた資金で国債を購入できないため、価格が下がらなければならず、金利は上昇します。国債の金利が余剰準備金の金利よりも数ベーシスポイント高い場合、銀行は余剰準備金を利用して大量に国債を購入します。イェレンの後任者-ジェイミー·ダイモンだと賭けてみましょう-は、政権党の政治的利益を得るために市場に国債を売り続ける能力に抗しがたいでしょう。さらに、3.3兆ドルの銀行の流動性が金融市場に注入されるのを待っています。一緒に叫びましょう:国債、ベイビー、国債!私は、TBACがこの可能性をほのめかしていると信じています。以下は、以前のレポートからの別のフラグメントで、私のコメントは[粗体]で強調されています。将来を展望すると、国庫債券の発行割合を考慮するために、さらなる調査が必要な要因が多数存在する可能性があります:[TBAC]財務省には将来を考慮し、国債の発行規模がどれくらいであるべきかを検討してほしい。報告全体を通じて、彼らは国債の発行を総純債務の20%程度に保つべきだと主張しています。私は彼らがなぜこの割合が増加する要因や、なぜ銀行がこれらの国債を購入する主体になるのかを説明しようとしていると信じています。] —— TBAC 2024年7月31日、スライド26ページ銀行は、より厳しい担保要件を持つ長期手形や債券を持ち続けたくないと考えています。彼らは静かに示唆しています。私たちは長期債務を買い戻すつもりはありません。なぜなら、それは彼らの収益能力を損なう可能性があり、リスクが高すぎるからです。主要な取引業者がストライキを行う場合、財務省には問題が生じます。誰が大量の債務を吸収するための資産負債表を持っているでしょうか。市場構造の変化とその国債市場の弾力性イニシアチブへの影響、含めて、* SECの中央清算規則により、清算機関への大量の証拠金の提供が求められます*[もし国債市場が取引所に移行する場合、取引業者は数十億ドルの追加担保を提供する必要があります。彼らはこのようなコストを負担することができず、その結果は参加度の低下につながるでしょう。]* 将来の(期待される)米国債オークションの規模と現金管理および基準国庫証券の発行の予測可能性* [赤字がこのように大きなままであれば、発行される借金は大幅に増加する可能性があります。したがって、国債は「バッファ」としての役割がますます重要になります。これは、より多くの国債の発行が必要であることを意味します。]* [もしマネーマーケットファンドが逆リポを完全に引き出した後に市場に戻った場合、国庫証券の発行額は20%超になるでしょう。] - TBAC 2024年7月31日、スライド26銀行は効果的にストライキを行い、長期国債の購入を中止しました。悪い女の子イエレンとボーウェルはほとんど銀行システムの崩壊を引き起こしました。彼らは銀行に国債をたくさん押し付け、そして2022年から2023年に金利を引き上げました...安らかに眠ってください、銀行、シリコンバレー銀行、サイン銀行。残りの銀行はもうリスクを冒したくないです。もう一度欲深く高価な国債を買ったらどうなるか見てみましょう。例証:2023年10月以降、アメリカの商業銀行は非国庫証券国債のみ15%を購入しました。これはイエレンにとって非常に悪い状況です、なぜなら彼女は連邦準備制度や外国が撤退する際に銀行に頼らなければならないからです。私は、銀行が国庫証券を購入すれば、それらが自身の責務を果たすことを喜んで行うだろうと考えています。なぜなら国庫証券のリスク特性は銀行の準備に類似していますが、収益率が高いからです。### ウィドウメイカー160から142のドル/円の変動は、グローバル金融市場で激しい反応を引き起こしました。多くの人々が先週、売却可能なものを売却するように忠告されました。その瞬間は教科書のような相関関係でした。ドル/円は100に達するでしょうが、次の波はヘッジファンド投資家だけでなく、日本の企業(Japan Inc.)の海外資金流入によって駆動されるでしょう。彼らは米国債や米国株式(特にNVIDIA、Microsoft、Googleなどの大型テクノロジー株)を売却します。日本中央銀行が利上げを試み、世界市場は激しく反応した。彼らは妥協し、利上げは考慮されないと発表した。法定通貨の流動性の観点から最悪のシナリオは、円のサイドウェイ取引であり、新たな低コストの円ポジションは構築されていない。円のアービトラージ取引の脅威が薄れるにつれて、ヤレンの市場介入が再び焦点となっている。### 脱水症状水がなければ死にます。流動性がなければ崩壊に直面します。なぜ今年4月以降、暗号資産のリスク市場はずっとサイドウェイまたは下落しているのでしょうか?ほとんどの税収は4月に発生し、これにより財務省は借入を減らす必要があります。4月から6月までの国庫券の発行量が減少しているのがわかります。国庫証券の純減少により、市場から流動性が削除されます。政府の総借入増加にもかかわらず、財務省による現金ベースのツールの純減少は流動性の減少につながります。したがって、現金は依然として連邦準備制度の貸借対照表に閉じ込められており、逆リポ取引プログラム(RRP)では、金融資産価格の上昇を促進することができません。このBTC(ゴールド)とRRP(ホワイト)のチャートは、1月から4月までの国庫証券の純発行量が減少すると、RRPが減少し、BTCがポンプします。4月から7月までの国庫証券の市場からの純引き上げに伴い、RRPが上昇し、BTCはサイドウェイ取引を行い、数回の激しい売りが発生します。私は7月1日に停止しましたが、それは162から142に急落したドル/円の相互作用を示したかったからです。これにより、リスク資産が一般的に投げ売りされました。したがって、悪い女の子イエレンの言葉によれば、私たちは今から年末までに3010億ドルの国債を発行することを知っています。この関係が成立する場合、BTCは円高による投げ売りを迅速に埋め合わせることになるでしょう。BTCの次の目標は10万ドルです。### いつがアルトコインの季節ですか?アルトコインは高いBETAのBTCの暗号通貨プレイです。しかしながらこのサイクルにおいて、BTCとETHは現在米国の上場取引所ETFに構造的に買われています。BTCとETHは4月以降プルバックがありましたが、アルトコイン市場の敗北を免れました。アルトコインの季節は、BTCがそれぞれ70,000ドル、ETHが4,000ドルを突破した後に戻ってきます。ソラナも250ドルを超えますが、時価総額の相対的な考慮を考えると、ソラナのポンプはBTCとETHの影響力に及びません。年末までに、ドル流動性によって駆動されるBTCとETHの反転は、セクシーアルトコインパーティーの復帰のための堅実な基盤を築くでしょう。### 取引設定国庫証券の発行とリポ取引プランがバックグラウンドで実行されると、流動性状況は改善されます。ハリスが動揺する場合、株式市場をポンプアップするためにより多くの力が必要となり、イエレンはTGAの資金を削減します。いずれにせよ、私は暗号資産が9月にサイドウェイの下降トラジェクトリーから脱却すると予測しています。したがって、私は北半球の夏の終わりの弱い時期を利用して、暗号化リスクへの投資を増やす予定です。アメリカの選挙は11月初に行われます。イエレンは10月にコントロールの頂点に達します。今年はこれ以上の流動性の機会はありません。そのため、私は機を逸してはいけません。暗号化投資ポートフォリオ全体を清算するつもりはありませんが、よりスペキュラティブなモーメンタム取引で利益を上げ、資本をステークのEthena USD (sUSDe)に保管します。暗号化市場はポンプで、トランプ氏が勝つ可能性を高めました。トランプ氏の勝利確率は暗殺未遂やスロージョーの悲惨な討論の後に頂点に達しました。カマラ・ハリスは一流の政治的人形ですが、80歳の植物人ではありません。それがトランプ氏を打倒するために必要なすべてです。選挙はコイントスの試合です。私は混乱を見守り、米国の債務上限が引き上げられた後に再び市場に参入することを選びます。それは1月または2月の間に起こると予想しています。一旦アメリカの債務上限のお芝居が終われば、流動性は財務省と連邦準備制度から市場が正常に戻るようにあふれ出すでしょう。そして本当のブル・マーケットが始まります。100 万ドルのBTCはまだ私の基本的な予測です。追伸:悪女のイエレンとタオルマンのパウエルが手を組めば、中国はついに待望の財政刺激策を打ち出すだろう。 2025年の米中の仮想通貨強気相場は素晴らしいものになるでしょう。

アーサー・ヘイズ:暗号市場は9月に上昇を再開し、模倣シーズンにはビットコインが70,000ドルを突破する必要があります

アーサー・ヘイズ

コンパイラ:Deep Tide TechFlow

水、水、水のあるところどこでも、

すべての板が縮小されました;

水、水、水のあるところどこでも、

飲むことができる1滴もありません。

——コールリュウチ、《古舟子の歌》

私は高級コーヒーが好きですが、家で淹れるのはいつも失敗します。コーヒー豆にはお金をかけているのに、自分で淹れるコーヒーはいつもカフェのものよりも劣ってしまいます。淹れ方を改善するために、もっと細かいところにフォーカスし始めました。重要なポイントを見落としていたのですが、それは水の質だったのです。

水はコーヒーの品質にとって非常に重要です。最近、『Standart』35号の記事に衝撃を受けました。

私がバリスタとして働いていた時、同じような経験もありました。その時に私は、コーヒーの中には98%以上が水であり、エスプレッソに至っては約90%が濃縮コーヒーであることを知りました。

このような意識は、コーヒーを改善するために新しいマシンを購入するという考えがより容易であるため、通常は遅くなるかもしれません。 「ああ、円錐形のミルを持っている!」これがあなたのコーヒーが濁っている原因です。 プレートに変えてください!」しかし、問題が成分にある場合はどうでしょうか? 溶媒自体に焦点を当てることで、コーヒーの問題を解決できるでしょうか? - ランス・ヘドリック、「水化学についての論文」

次に、著者のアドバイスを理解し、家庭用の蒸留水器を注文することです。地元のカフェで販売されているミネラル濃縮液を水に加えることができることを知っています。これにより、私のコーヒーは彼らの焙煎コーヒーの風味を引き立てる完璧なベースが提供されます。この冬、私の朝のコーヒーはとても美味しくなるはずです…そう願っています。冒険好きな友人たちが私の「ブラックゴールド」コーヒーを羊蹄山登山の前に試すことを祈っています。

美味しいコーヒーを淹れるためには、高品質の水が不可欠です。投資を考えると、水や流動性はBTC(SATS)を蓄積するためにも非常に重要です。これは私のすべての記事で繰り返し取り上げられているテーマです。しかし、私たちはしばしばその重要性を忘れ、お金を稼ぐ能力に影響を与えると考えられる細かなことに焦点を当てがちです。

法定通貨の流動性がどのように、どこで、なぜ、いつ創造されるかを認識できれば、投資する時に損失を被ることは難しいでしょう。あなたがスー・ジューまたはカイル・デイビスでない限りです。金融資産が米ドルおよび米国債券(UST)で評価される場合、世界の通貨と米ドル債務の量が最も重要な変数であると推定できます。

私達がフォローすべきなのは米国連邦準備制度(Fed)ではなく、米国財務省です。これにより、Pax Americanaの法定通貨の流動性の増減を具体的に把握できます。

私たちは、「財政主導」という概念に戻る必要があります。なぜなら、米国財務長官イェレンが連邦準備制度議長パウエルを彼女の「beta cuck towel bitch boy」と呼んだ理由を理解するためです。より深い議論を得るために、私の「Kite or Board」という記事をお読みください。財政主導の期間中、国家の資金提供の必要性がインフレーションへの中央銀行の懸念を上回ります。これは銀行の信用と、名目GDPの上昇が高い水準を維持する必要があることを意味します。これは、インフレ目標水準を持続的に上回る可能性があるとしてもです。

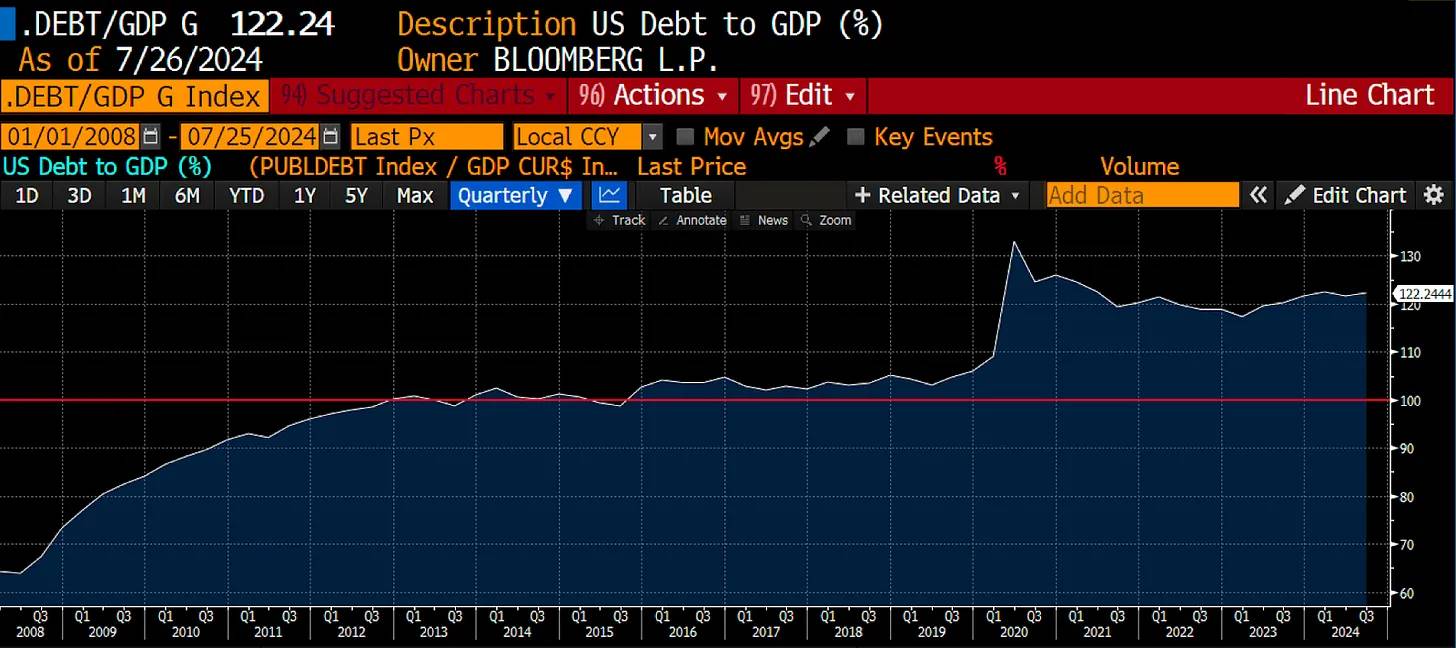

時間と複利が中央銀行から財務省への権限移行の時期を決定します。債務とGDPの比率が100%を超えると、債務は経済上昇よりもはるかに速い速度で数学的に上昇します。このイベントホライズンの後、債務供給を制御する機関が皇帝に戴冠されました。これは、財務省が債務を発行するタイミング、金額、および債務の満期を決定するためです。さらに、政府が現状を維持するために債務駆動の上昇に頼るようになったため、最終的に中央銀行に政府の小切手を現金化するよう指示するでしょう。中央銀行の独立性はもはや重要ではありません!

COVIDの発生と米国政府による自宅隔離措置、刺激支給による服従の代償として、債務とGDPの比率が急速に100%を超えました。「おばあちゃん」から「悪い女の子」への変遷は時間の問題です。

米国が完全な悪性インフレーションの状況に陥る前に、イエレンはより多くの信用を創造し、資産市場を推進するための簡単な方法があります。FRBのバランスシートには、消毒された2つの資金プールがあり、これらを市場に解放すると、銀行の信用拡大が促進され、資産価格が上昇します。1つ目のプールは逆リポファンドプール(RRP)であり、私はこのファンドプール、すなわち通貨市場ファンド(MMF)がFRBで夜間現金を預け利息を受け取ることについて詳しく説明しました。2番目のプールは銀行の準備金であり、FRBはこの資金プールに対して同様の方法で利息を支払います。

米国連邦準備制度理事会(FRB)の負債表にある資金は、ブロードマネーまたは信用上昇を生むために金融市場に再融資されることができません。銀行とマネーマーケットファンドにそれぞれ準備金利息と逆取引利息を提供することによって、FRBの量的緩和(QE)プログラムは、銀行信用の急速な上昇ではなく、金融資産価格のインフレーションを作り出しました。もしこのように消毒されなかった場合、QEは銀行信用を現実経済に流入させ、生産と商品/サービスのインフレーションを増加させる可能性があります。Pax Americanaの現在の総債務を考慮すると、名目GDPの急激な上昇と商品/サービス/賃金のインフレーションが政府の必要性であり、税収とドロップレバレッジを増やすために必要です。したがって、「悪い女の子」イエレンが出てきて状況を修正する必要があります。

イエレンはインフレーションに全く関心がない。 彼女の目標は、名目経済成長を創造して税収を増やし、ドロップアメリカの債務とGDP比率を下げることです。 支出を削減することを約束する政党やその支持者がいないため、赤字は予見可能な将来にわたって持続するでしょう。 さらに、連邦赤字が平時において史上最大であるため、彼女は政府の資金調達のために利用可能なすべてのツールを活用する必要があります。 具体的には、可能な限り多くの資金を連邦準備制度のバランスシートから実体経済に移すことを意味します。

イエレンは銀行やマネーマーケットファンドに彼らが望むものを提供する必要があります。彼らは信用リスクのない金利リスクが最小限の収益を持つ現金同等のツールを望んでいます。これは彼らが保有するFRB準備残高利息(IORB)や逆リポ金利(RRP)を代替するものです。1年未満の米国債(T-bill)は、市場でレバレッジをかけることができる資産であり、信用創造と資産価格の上昇をもたらします。

イエレンは3.6兆ドル相当の国債を発行する能力がありますか? もちろんそうです。 連邦政府は年間2兆ドルの赤字運営を行っており、財務省による債務証券の発行によって資金を調達する必要があります。

しかしながら、イエレン氏が彼女の後任になる2025年1月には、政府の資金調達のために国債を発行する必要はありません。彼女は流動性が低く、金利リスクが高い長期国債を売却することができます。これらの証券は現金同等物ではありません。また、イールドカーブの形状のため、長期債務証券の収益率は国債よりも低いです。銀行やマネーマーケットファンドは、米連邦準備制度理事会が保有する資金を国債以外の何かに交換することはできません。01928374656574839201

では、なぜ私たち暗号化トレーダーは、連邦準備制度理事会の貸借対照表とより広範な金融システムの間の資金の流れに関心を持つ必要があるのでしょうか?この美しい図をご覧ください。

逆リポ取引プラン(RRP)(白線)が高値から下落するにつれて、BTC(黄金)は低位から反転しました。ご覧の通り、これは密接な関係です。連邦準備制度理事会(Fed)のバランスシートから資金が流出すると、流動性が増加し、BTCなどの有限な金融資産の価格がポンプされます。

なぜこのような状況が発生するのでしょうか?私たちは財務省債務委員会(TBAC)に相談しましょう。TBACの最新のレポートでは、国庫証券の発行増加とRRPでMMFが保有する資金の関係が明確に説明されています。

大規模なオーバーナイトリバースリポ残高は、国債への需要の高まりを示している可能性があります。2023-24年には、オーバーナイトリバースリポの資金がほぼ1対1で国債に移されます。この交換は、記録的な国債発行の円滑な吸収を促進しました。- スライド17、TBAC 2024年7月31日

国庫短期証券の利回りが逆回購金利よりわずかに高い場合、通貨市場ファンドは現金を国庫短期証券に移動します。現在、1か月の国庫短期証券の利回りはRRPの資金より約0.05%高いです。

次の問題は、悪い女の子イエレンが残りの3000億から4000億ドルの資金をRRPから国債に誘導できるかどうかです。悪い女の子イエレンを疑っているなら、制裁の対象になるかもしれません!途上国から来た可哀想な魂に尋ねてみてください。米ドルを手に入れて食物、エネルギー、薬などの基本生活必需品を購入する機会を失ったとき、何が起こるかを。

2024年第3四半期の資金調達公告(QRA)では、財務省は年末までに2710億ドルの国債を発行すると述べています。これは素晴らしいですが、RRPにはまだ資金があります。彼女はもっとできるでしょうか?

財務省のリポ取引計画について簡単に説明します。この計画により、財務省は国庫証券を買い戻し、流動性が不足している非国庫証券債務証券を買い戻します。財務省は一般アカウント(TGA)を減らすか、国庫証券を発行することで、購買資金を提供することができます。財務省が国庫証券の供給を増やし、他の種類の債務の供給を減らすと、流動性は純増します。資金はRRPから離れ、これは米ドルの流動性にとってプラスの影響を与えます。他の種類の国債の供給が減少するにつれ、ホルダーはこれらの金融資産を代替するためにリスクカーブに移行します。

2024年11月までの最新の買い戻し計画では、非国庫証券の価値300億ドルを購入します。これは300億ドルの国庫証券の再発行に相当し、RRPの資金流出総額を3010億ドルにします。

これは堅牢な流動性注入です。しかし、悪い女の子イエレンはどれほど強力ですか?彼女は少数民族のアメリカの大統領候補モマラ・ハリスが勝つことをどれほど願っていますか?私が「少数民族」と呼ぶのは、ハリスが異なる場面で聴衆に合わせて彼女の表現を変える能力を持っているからです権利確定。これは彼女が持つユニークな能力です。私は彼女を支持しています!

財務省は、約7500億ドルのTGAをゼロにすることで巨額の流動性を注入することができます。彼らは2025年1月1日に債務上限が発効するため、政府の閉鎖を回避または遅らせるためにTGAを支出することが法律で認められています。

悪い女の子イェレンは年末までに少なくとも3010億ドル、最大で1.05兆ドルを注入します。バン!これにより、すべてのタイプのリスク資産、暗号資産を含むブル・マーケットが創造されます。選挙とちょうど重なります。もしハリスがそのオレンジの人にまだ勝てないなら、私は彼女が白人の男性に変身する必要があると思います。私は彼女/彼がその能力を持っていると信じています。

手榴弾

過去18ヶ月間、逆リポ取引(RRP)による2.5兆ドルの金融市場への注入は非常に印象的でした。しかし、まだ眠っている流動性がたくさんあります。イエレンの後任者は、2025年以降に連邦準備制度が保有する銀行準備から資金を引き出し、より広範な経済に注入する状況を作ることができるでしょうか?

財政主導の時代には、すべてが可能です。しかし、どのようにすればよいですか?

収益性のある銀行は、資本充足率の観点から、収益性のある現金ツールと別の現金ツールを交換します。規制当局がそれらを同じように扱い、後者の収益率が高い場合に限ります。現在、国債の収益率は、連邦準備銀行が保有する準備残高よりも低いため、銀行は国債を購入しません。

しかし、来年逆リポがほぼゼロになると、財務省が市場に大量の国債を投げ売りするとどうなりますか?十分な供給とMMF(貨幣市場基金)が逆リポに預けた資金で国債を購入できないため、価格が下がらなければならず、金利は上昇します。国債の金利が余剰準備金の金利よりも数ベーシスポイント高い場合、銀行は余剰準備金を利用して大量に国債を購入します。

イェレンの後任者-ジェイミー·ダイモンだと賭けてみましょう-は、政権党の政治的利益を得るために市場に国債を売り続ける能力に抗しがたいでしょう。さらに、3.3兆ドルの銀行の流動性が金融市場に注入されるのを待っています。一緒に叫びましょう:国債、ベイビー、国債!

私は、TBACがこの可能性をほのめかしていると信じています。以下は、以前のレポートからの別のフラグメントで、私のコメントは[粗体]で強調されています。

将来を展望すると、国庫債券の発行割合を考慮するために、さらなる調査が必要な要因が多数存在する可能性があります:

[TBAC]財務省には将来を考慮し、国債の発行規模がどれくらいであるべきかを検討してほしい。報告全体を通じて、彼らは国債の発行を総純債務の20%程度に保つべきだと主張しています。私は彼らがなぜこの割合が増加する要因や、なぜ銀行がこれらの国債を購入する主体になるのかを説明しようとしていると信じています。] —— TBAC 2024年7月31日、スライド26ページ

銀行は、より厳しい担保要件を持つ長期手形や債券を持ち続けたくないと考えています。彼らは静かに示唆しています。私たちは長期債務を買い戻すつもりはありません。なぜなら、それは彼らの収益能力を損なう可能性があり、リスクが高すぎるからです。主要な取引業者がストライキを行う場合、財務省には問題が生じます。誰が大量の債務を吸収するための資産負債表を持っているでしょうか。

市場構造の変化とその国債市場の弾力性イニシアチブへの影響、含めて、

銀行は効果的にストライキを行い、長期国債の購入を中止しました。悪い女の子イエレンとボーウェルはほとんど銀行システムの崩壊を引き起こしました。彼らは銀行に国債をたくさん押し付け、そして2022年から2023年に金利を引き上げました…安らかに眠ってください、銀行、シリコンバレー銀行、サイン銀行。残りの銀行はもうリスクを冒したくないです。もう一度欲深く高価な国債を買ったらどうなるか見てみましょう。

例証:2023年10月以降、アメリカの商業銀行は非国庫証券国債のみ15%を購入しました。これはイエレンにとって非常に悪い状況です、なぜなら彼女は連邦準備制度や外国が撤退する際に銀行に頼らなければならないからです。私は、銀行が国庫証券を購入すれば、それらが自身の責務を果たすことを喜んで行うだろうと考えています。なぜなら国庫証券のリスク特性は銀行の準備に類似していますが、収益率が高いからです。

ウィドウメイカー

160から142のドル/円の変動は、グローバル金融市場で激しい反応を引き起こしました。多くの人々が先週、売却可能なものを売却するように忠告されました。その瞬間は教科書のような相関関係でした。ドル/円は100に達するでしょうが、次の波はヘッジファンド投資家だけでなく、日本の企業(Japan Inc.)の海外資金流入によって駆動されるでしょう。彼らは米国債や米国株式(特にNVIDIA、Microsoft、Googleなどの大型テクノロジー株)を売却します。

日本中央銀行が利上げを試み、世界市場は激しく反応した。彼らは妥協し、利上げは考慮されないと発表した。法定通貨の流動性の観点から最悪のシナリオは、円のサイドウェイ取引であり、新たな低コストの円ポジションは構築されていない。円のアービトラージ取引の脅威が薄れるにつれて、ヤレンの市場介入が再び焦点となっている。

脱水症状

水がなければ死にます。流動性がなければ崩壊に直面します。

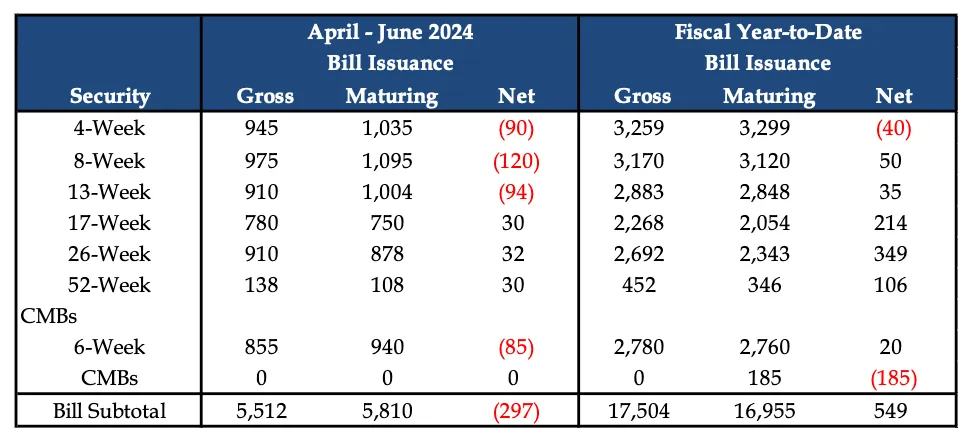

なぜ今年4月以降、暗号資産のリスク市場はずっとサイドウェイまたは下落しているのでしょうか?ほとんどの税収は4月に発生し、これにより財務省は借入を減らす必要があります。4月から6月までの国庫券の発行量が減少しているのがわかります。

国庫証券の純減少により、市場から流動性が削除されます。政府の総借入増加にもかかわらず、財務省による現金ベースのツールの純減少は流動性の減少につながります。したがって、現金は依然として連邦準備制度の貸借対照表に閉じ込められており、逆リポ取引プログラム(RRP)では、金融資産価格の上昇を促進することができません。

このBTC(ゴールド)とRRP(ホワイト)のチャートは、1月から4月までの国庫証券の純発行量が減少すると、RRPが減少し、BTCがポンプします。4月から7月までの国庫証券の市場からの純引き上げに伴い、RRPが上昇し、BTCはサイドウェイ取引を行い、数回の激しい売りが発生します。私は7月1日に停止しましたが、それは162から142に急落したドル/円の相互作用を示したかったからです。これにより、リスク資産が一般的に投げ売りされました。

したがって、悪い女の子イエレンの言葉によれば、私たちは今から年末までに3010億ドルの国債を発行することを知っています。この関係が成立する場合、BTCは円高による投げ売りを迅速に埋め合わせることになるでしょう。BTCの次の目標は10万ドルです。

いつがアルトコインの季節ですか?

アルトコインは高いBETAのBTCの暗号通貨プレイです。しかしながらこのサイクルにおいて、BTCとETHは現在米国の上場取引所ETFに構造的に買われています。BTCとETHは4月以降プルバックがありましたが、アルトコイン市場の敗北を免れました。アルトコインの季節は、BTCがそれぞれ70,000ドル、ETHが4,000ドルを突破した後に戻ってきます。ソラナも250ドルを超えますが、時価総額の相対的な考慮を考えると、ソラナのポンプはBTCとETHの影響力に及びません。年末までに、ドル流動性によって駆動されるBTCとETHの反転は、セクシーアルトコインパーティーの復帰のための堅実な基盤を築くでしょう。

取引設定

国庫証券の発行とリポ取引プランがバックグラウンドで実行されると、流動性状況は改善されます。ハリスが動揺する場合、株式市場をポンプアップするためにより多くの力が必要となり、イエレンはTGAの資金を削減します。いずれにせよ、私は暗号資産が9月にサイドウェイの下降トラジェクトリーから脱却すると予測しています。したがって、私は北半球の夏の終わりの弱い時期を利用して、暗号化リスクへの投資を増やす予定です。

アメリカの選挙は11月初に行われます。イエレンは10月にコントロールの頂点に達します。今年はこれ以上の流動性の機会はありません。そのため、私は機を逸してはいけません。暗号化投資ポートフォリオ全体を清算するつもりはありませんが、よりスペキュラティブなモーメンタム取引で利益を上げ、資本をステークのEthena USD (sUSDe)に保管します。暗号化市場はポンプで、トランプ氏が勝つ可能性を高めました。トランプ氏の勝利確率は暗殺未遂やスロージョーの悲惨な討論の後に頂点に達しました。カマラ・ハリスは一流の政治的人形ですが、80歳の植物人ではありません。それがトランプ氏を打倒するために必要なすべてです。選挙はコイントスの試合です。私は混乱を見守り、米国の債務上限が引き上げられた後に再び市場に参入することを選びます。それは1月または2月の間に起こると予想しています。

一旦アメリカの債務上限のお芝居が終われば、流動性は財務省と連邦準備制度から市場が正常に戻るようにあふれ出すでしょう。そして本当のブル・マーケットが始まります。100 万ドルのBTCはまだ私の基本的な予測です。

追伸:悪女のイエレンとタオルマンのパウエルが手を組めば、中国はついに待望の財政刺激策を打ち出すだろう。 2025年の米中の仮想通貨強気相場は素晴らしいものになるでしょう。