**著者**: @Web3Mario (\_mario)**要約**:先週、市場とマクロ経済に関する分析記事を書きましたが、このテーマには多くの興味がありました。私自身は理系の専門家であり、Web3製品の設計、運営、開発に従事してきました。経済学の専門家ではなく、政治経済に非常に興味があり、自己学習を続けてきました。したがって、私が提供する視点が好まれる理由は、非専門家向けの友好的な要素が含まれているためだと考えます。なぜなら、その中にはいくつかの概念の説明が含まれており、これらは私が学習中に遭遇した問題のほとんどであり、私と同じような道を歩んできた仲間には詳細に説明する必要があると考えます。今後も関連するトピックのコンテンツを継続して提供し、皆さんと一緒に学習と情報交換を行っていきます。本題に戻りますが、前回の記事で皆さんのコメントを見ていると、このような意見がありました。おおよそ、このような分析記事は基本的に事後の知恵であると。確かに、これは結果の分析と展望ですが、このような振り返りは必要であり、学習と向上の一環だと考えます。しかし、皆さんに将来有望な分析コンテンツを提供できればとも思っています。そのため、この記事では、今後1か月で急に重要になるであろうマクロ経済指標であり、短期的なリスク資産に一定程度影響を与えるであろう米国の週初めの失業保険申請件数について話をしようと思います。これは「米国の景気後退取引」にとって最も直感的な微分指標です。### **現在の市場状況について簡単に振り返ってみると、円アービトラージ取引の決済が徐々に収束し、米国の減退取引が引き継がれています。**まず、現在の市況を簡単に振り返ってみましょう。全体的に、円アービトラージ取引のポジション決済はほぼ終了し、市場の関心は日本中央銀行の利上げの不確実性から、米国のハードランディングへの懸念、つまりいわゆる“米国の衰退取引”に移っています。前回の記事で既に指摘したように、市場を大きく変動させた主な原因は、日本の中央銀行の積極的な利上げであり、また、日米同盟の中で、日本は通常、完全な金融主権を持たないため、協力する側に属します。したがって、この一連の決済ポジション取引ラッシュは、北京時間8月7日水曜日午前9時半に、日本の中央銀行副総裁の内田真一が市場を落ち着かせ、終結を宣言する記者会見を開催したことと関連しています。彼は円の急激なポンプについて言及し、株価の大きな下落を引き起こし、今後の中央銀行の通貨政策の方向について詳細なコメントを行いました。主要な点は次の3つです:* 最近の株式市場と為替市場の変動は影響を与え、市場の変動が展望に影響を与える場合、金利の道筋は変わることになります。*日本の中央銀行は、市場が不安定な時に利上げを行いません。現時点では、緩和政策を断固として実施する必要があります。* もし展望が現実になるなら、緩和の程度を調整しますが、金利は状況に遅れを取っておらず、経済への影響に対する市場のフォローを急いでいます。これにより、日本中央銀行は一時的に市場にパニック売りを行い、リスク市場の価格に影響を与えることなく利上げを行わないことを明確に示しており、むしろ緩和政策を継続する可能性さえあります。つまり、円のアービトラージ取引は引き続き存在し、日本中央銀行の保証も得られます。この投資ポートフォリオは、政府による円の為替レートリスクのヘッジを手伝ってもらっていると言えます。そのため、内田の演説後、円はドルに対して急速に反発し、146まで急落しました。もちろん、日経平均株価や日本国債もそれに応じたポンプ修正が行われました。言い換えれば、日本中央銀行の過激な利上げによって引き起こされた円のアービトラージ取引の清算売りの波は短期的に終了し、市場は将来、日本中央銀行が過激な利上げを継続することに過度に恐れる必要はないと言えます。しかし、ここで簡単な展望を述べると、日本中央銀行の中長期の利上げの道筋は基本的に確認されています。ただ、この矛盾は短期的な矛盾から中長期的な矛盾に変わっただけで、理由も非常に単純です。現在の日本のインフレ率はすでに2.8%に達しており、現在の日本の短期国債の利回りがまだポンプが始まったばかりであり、比較的低い水準にあることを考慮すると、日本の実質金利はまだ負の金利状態であるということを意味します。このことは、緩和的な通貨環境が日本のインフレ水準をさらに押し上げることを意味します。現在のインフレ水準が世界的に認められた目標水準である2%を超えていることを考慮すると、日本の賃金上昇は基本的にインフレ上昇の水準を下回っており、日本のいくつかの伝統的な支柱産業(例えば自動車など)が中国などの国々の強力な挑戦を受けているため、雇用市場は非常に楽観的ではありません。したがって、この時点でのインフレ圧力は日本の苦痛指数を上昇させ、日本の国民に圧力をかけることになります。そのため、利上げは基本的に日本中央銀行の唯一の選択肢です。ただし、世界の金融安定のためには、人々にさらなる苦しみを強いる必要があります。ここで、市場取引の焦点は、2番目の市場に関する懸念に移りました。それはいわゆる「米国の衰退」取引です。この懸念はどこから来たのでしょうか。それは、アメリカが8月2日に発表した2つのマクロ経済指標、7月の非農業雇用と7月の失業率に遡る必要があります。最初に、非農業データは予想を大幅に下回り、次に7月の失業率は4.3%に達し、国が経済衰退サイクルの初期に入ったかどうかを判断するために使用される指標であるサムルールがトリガーされました。ここでは、米連邦準備制度理事会の経済学者Claudia Sahmが提唱したサムルール景気後退指数の計算方法について簡単に説明します。 Sahmは、米国の3か月間の失業率移動平均から前年の失業率の低点を引いた値が0.5%を超える場合、経済が後退局面にあることを意味し、過去のすべての後退局面でこの条件が満たされているため、この指標がサムルール景気後退指数と呼ばれています。そして、米国の7月の失業率はちょうど0.53%に達し、正式に後退期に入りました。これが市場にいくつかの懸念を引き起こしました。もちろん、目標を達成した後、サムの規則の有効性については、野村などの機関、さらには「サムの規則」の提案者であるクラウディア・サム自身も、8月6日のインタビューで、現在のアメリカの雇用市場の変化を考慮すると、サムの規則は効果を失っており、アメリカ経済が衰退に陥っているとは証明できないと考えています。これは市場の広範なフォローを引き起こしたということを示しています。特に、いくつかの大規模な資本にとっては、リスクよりも収益が重要であり、したがって、この時点で市場をより慎重に調整することは非常に正常です。これは、アメリカが衰退しているかどうかを観察することが今後も続き、より重要になることを意味し、それが本文のテーマであるアメリカの衰退取引の先行指標である、アメリカの週初の失業手当の申請件数につながります。### **アメリカの初期失業手当申請件数は、今後1ヶ月で重要な景気後退の評価指標になるでしょう**なぜこの指標が重要になるのか、それは7月の失業率の高さの解釈に起因しています。一部の人々は、7月の雇用データが悪かった理由は、アメリカがハリケーンベリールの影響を受けたことにあります。このハリケーンは2024年6月28日から2024年7月9日まで続き、インフラの損傷などの客観的要因により、雇用市場に一時的な変動が生じました。したがって、7月の雇用データが悪かったとしても代表的ではありません。したがって、8月の雇用データはこの論点が打ち破られるかどうかを決定するため、特に重要です。しかしながら、アメリカのマクロ経済データの公表日を考慮すると、8月の非農業雇用統計と失業率は9月の最初の金曜日である9月6日に公表されます。したがって、この1か月の間に、市場は9月の結果を事前に予想するための他の証拠を見つける必要があります。そして、最も重要なのは、アメリカの週初の失業保険申請件数であり、もちろんFEDの一部の役員の発言にフォローする必要があります。フォローする必要がある理由は、この指標が以前は特に重要ではなかったためです。最近は市場が主に不況取引を行っているため、週初の失業保険受給者数は月次失業率の微分データとして観察することができます。通常、初めて失業保険を受給する人々は、今月の雇用市場の変化をよく反映しています。この指標は北京時間の毎週木曜日の夜8時半に公表されます。具体的な観察基準は、公開されたデータが予想よりも低い場合、今週の雇用市場が強力に維持され、リスク資産市場がよりポンプしやすくなることを示しています。データが予想よりも高い場合、今週はより多くの人が失業し始め、衰退の可能性が高まり、リスク資産市場がより下落しやすくなります。もちろん、どのように言っても、この段階では比較的保守的な投資戦略が必要であり、レバレッジを制御することが最も重要です。市場がより明確なトレンドシグナルを示した後、投資を拡大してください。お金を稼ぐことは長期のプロセスであり、急がないことが重要です。最後に、みなさんには私のTwitter(Web3Mario)をフォローしていただきたいと思います。最近、個人公式アカウント(マショウ)も開設しましたので、Web3を見るためにもぜひフォローしてください。ありがとうございます。

来月の「米国景気後退トレード」の先行指標:週明けの米失業保険申請件数

著者: @Web3Mario (_mario)

要約:先週、市場とマクロ経済に関する分析記事を書きましたが、このテーマには多くの興味がありました。私自身は理系の専門家であり、Web3製品の設計、運営、開発に従事してきました。経済学の専門家ではなく、政治経済に非常に興味があり、自己学習を続けてきました。したがって、私が提供する視点が好まれる理由は、非専門家向けの友好的な要素が含まれているためだと考えます。なぜなら、その中にはいくつかの概念の説明が含まれており、これらは私が学習中に遭遇した問題のほとんどであり、私と同じような道を歩んできた仲間には詳細に説明する必要があると考えます。今後も関連するトピックのコンテンツを継続して提供し、皆さんと一緒に学習と情報交換を行っていきます。本題に戻りますが、前回の記事で皆さんのコメントを見ていると、このような意見がありました。おおよそ、このような分析記事は基本的に事後の知恵であると。確かに、これは結果の分析と展望ですが、このような振り返りは必要であり、学習と向上の一環だと考えます。しかし、皆さんに将来有望な分析コンテンツを提供できればとも思っています。そのため、この記事では、今後1か月で急に重要になるであろうマクロ経済指標であり、短期的なリスク資産に一定程度影響を与えるであろう米国の週初めの失業保険申請件数について話をしようと思います。これは「米国の景気後退取引」にとって最も直感的な微分指標です。

現在の市場状況について簡単に振り返ってみると、円アービトラージ取引の決済が徐々に収束し、米国の減退取引が引き継がれています。

まず、現在の市況を簡単に振り返ってみましょう。全体的に、円アービトラージ取引のポジション決済はほぼ終了し、市場の関心は日本中央銀行の利上げの不確実性から、米国のハードランディングへの懸念、つまりいわゆる“米国の衰退取引”に移っています。

前回の記事で既に指摘したように、市場を大きく変動させた主な原因は、日本の中央銀行の積極的な利上げであり、また、日米同盟の中で、日本は通常、完全な金融主権を持たないため、協力する側に属します。したがって、この一連の決済ポジション取引ラッシュは、北京時間8月7日水曜日午前9時半に、日本の中央銀行副総裁の内田真一が市場を落ち着かせ、終結を宣言する記者会見を開催したことと関連しています。彼は円の急激なポンプについて言及し、株価の大きな下落を引き起こし、今後の中央銀行の通貨政策の方向について詳細なコメントを行いました。主要な点は次の3つです:

これにより、日本中央銀行は一時的に市場にパニック売りを行い、リスク市場の価格に影響を与えることなく利上げを行わないことを明確に示しており、むしろ緩和政策を継続する可能性さえあります。つまり、円のアービトラージ取引は引き続き存在し、日本中央銀行の保証も得られます。この投資ポートフォリオは、政府による円の為替レートリスクのヘッジを手伝ってもらっていると言えます。そのため、内田の演説後、円はドルに対して急速に反発し、146まで急落しました。もちろん、日経平均株価や日本国債もそれに応じたポンプ修正が行われました。言い換えれば、日本中央銀行の過激な利上げによって引き起こされた円のアービトラージ取引の清算売りの波は短期的に終了し、市場は将来、日本中央銀行が過激な利上げを継続することに過度に恐れる必要はないと言えます。

しかし、ここで簡単な展望を述べると、日本中央銀行の中長期の利上げの道筋は基本的に確認されています。ただ、この矛盾は短期的な矛盾から中長期的な矛盾に変わっただけで、理由も非常に単純です。現在の日本のインフレ率はすでに2.8%に達しており、現在の日本の短期国債の利回りがまだポンプが始まったばかりであり、比較的低い水準にあることを考慮すると、日本の実質金利はまだ負の金利状態であるということを意味します。このことは、緩和的な通貨環境が日本のインフレ水準をさらに押し上げることを意味します。現在のインフレ水準が世界的に認められた目標水準である2%を超えていることを考慮すると、日本の賃金上昇は基本的にインフレ上昇の水準を下回っており、日本のいくつかの伝統的な支柱産業(例えば自動車など)が中国などの国々の強力な挑戦を受けているため、雇用市場は非常に楽観的ではありません。したがって、この時点でのインフレ圧力は日本の苦痛指数を上昇させ、日本の国民に圧力をかけることになります。そのため、利上げは基本的に日本中央銀行の唯一の選択肢です。ただし、世界の金融安定のためには、人々にさらなる苦しみを強いる必要があります。

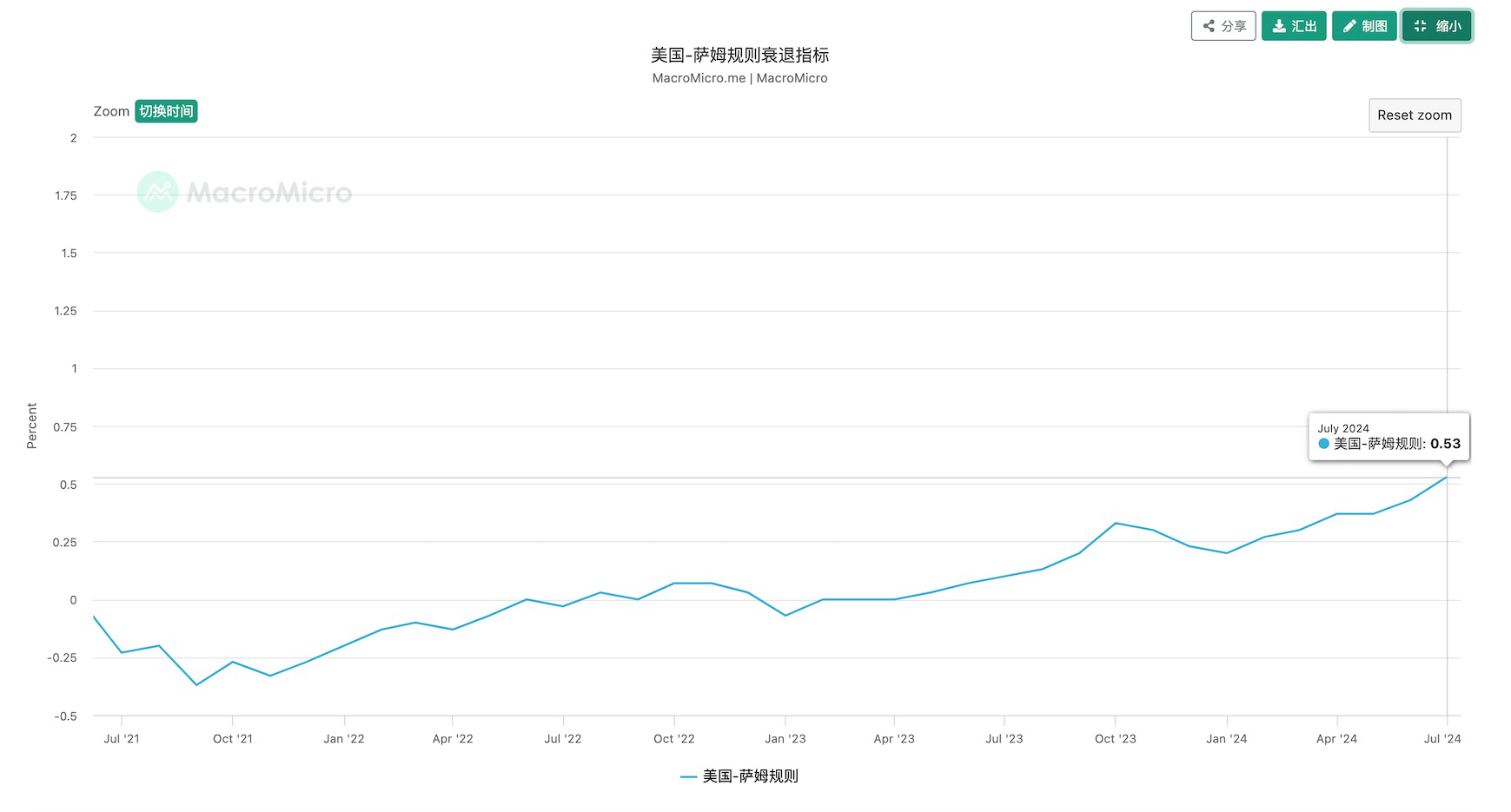

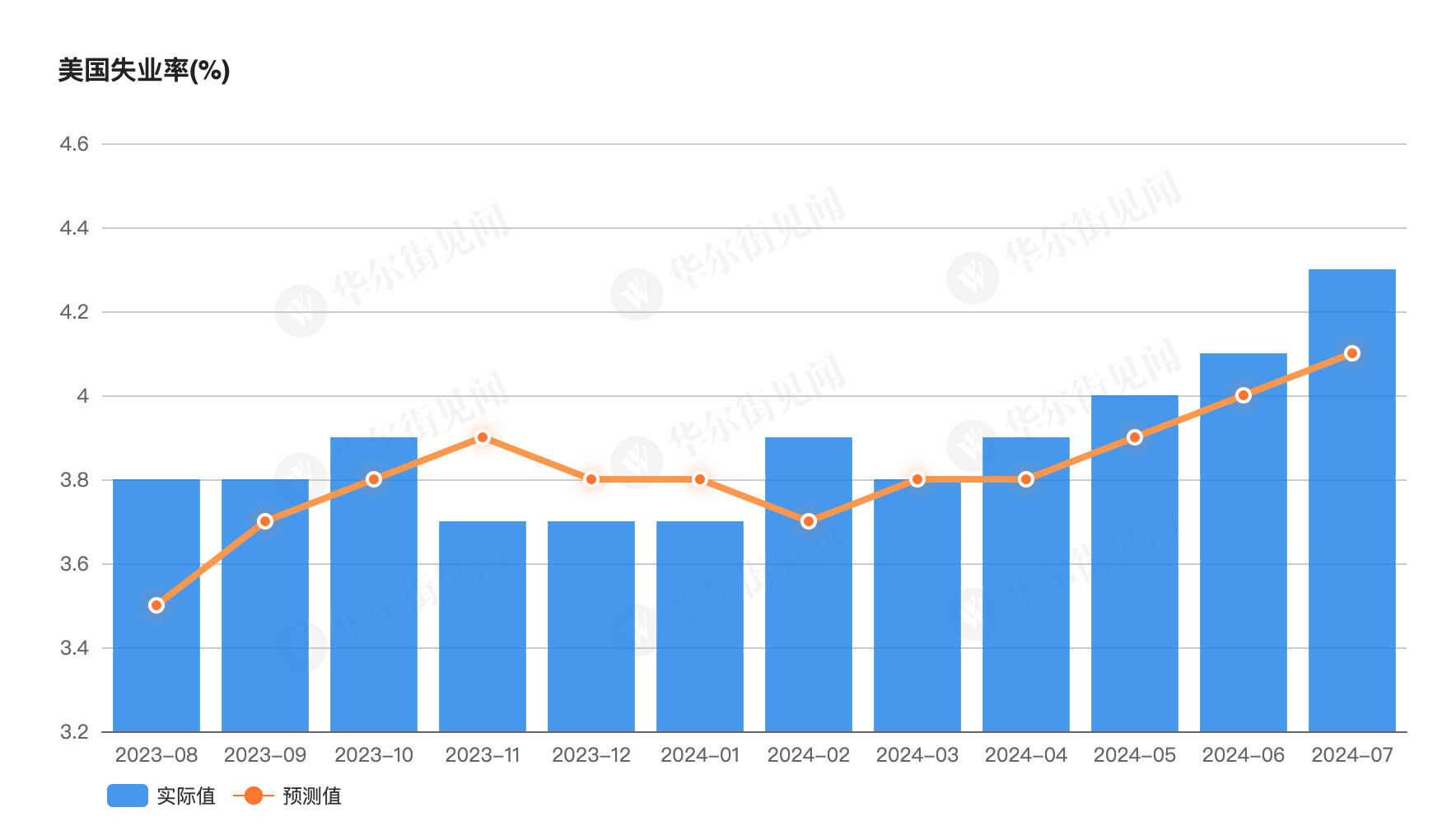

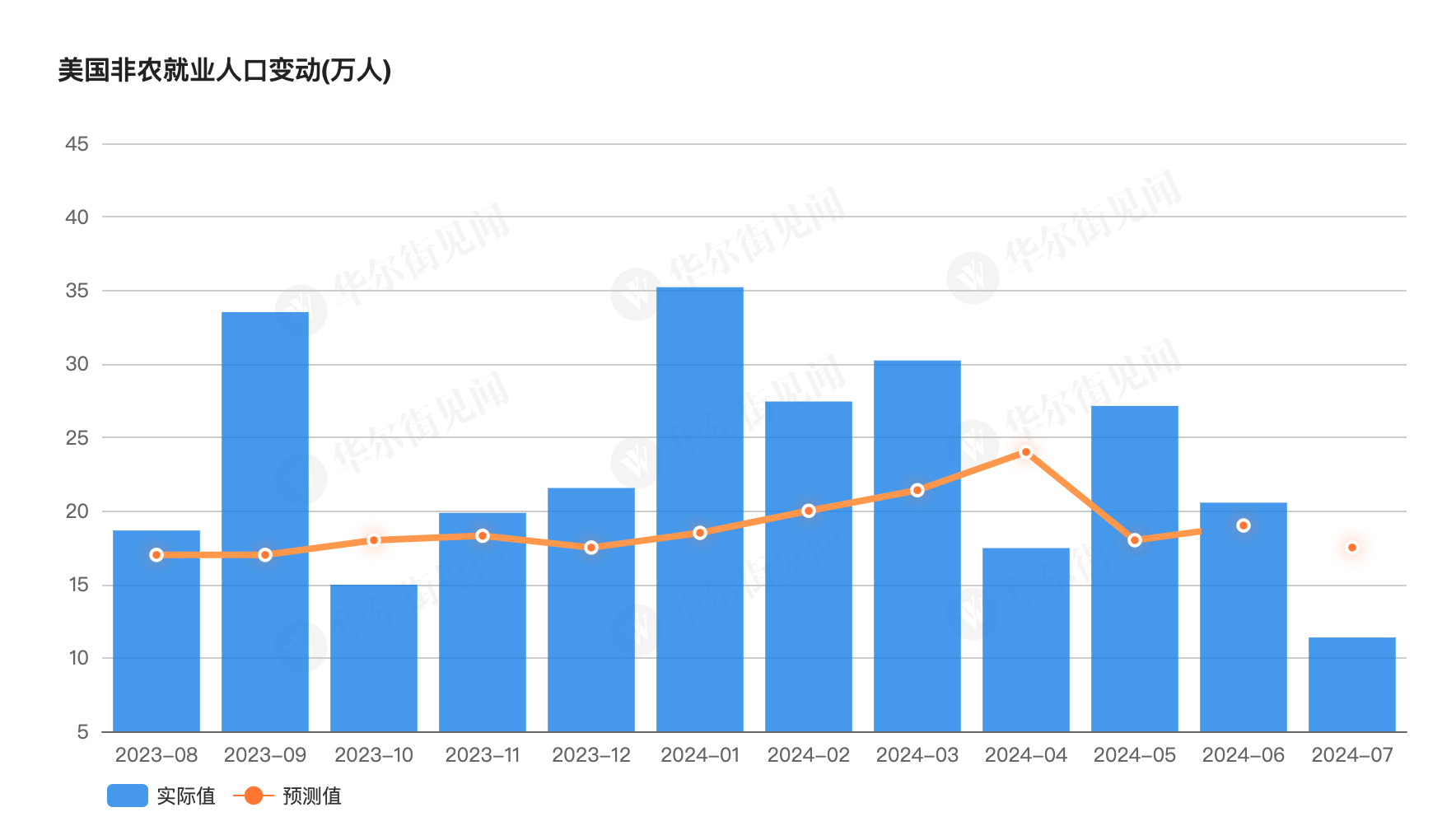

ここで、市場取引の焦点は、2番目の市場に関する懸念に移りました。それはいわゆる「米国の衰退」取引です。この懸念はどこから来たのでしょうか。それは、アメリカが8月2日に発表した2つのマクロ経済指標、7月の非農業雇用と7月の失業率に遡る必要があります。最初に、非農業データは予想を大幅に下回り、次に7月の失業率は4.3%に達し、国が経済衰退サイクルの初期に入ったかどうかを判断するために使用される指標であるサムルールがトリガーされました。

ここでは、米連邦準備制度理事会の経済学者Claudia Sahmが提唱したサムルール景気後退指数の計算方法について簡単に説明します。 Sahmは、米国の3か月間の失業率移動平均から前年の失業率の低点を引いた値が0.5%を超える場合、経済が後退局面にあることを意味し、過去のすべての後退局面でこの条件が満たされているため、この指標がサムルール景気後退指数と呼ばれています。そして、米国の7月の失業率はちょうど0.53%に達し、正式に後退期に入りました。これが市場にいくつかの懸念を引き起こしました。

もちろん、目標を達成した後、サムの規則の有効性については、野村などの機関、さらには「サムの規則」の提案者であるクラウディア・サム自身も、8月6日のインタビューで、現在のアメリカの雇用市場の変化を考慮すると、サムの規則は効果を失っており、アメリカ経済が衰退に陥っているとは証明できないと考えています。これは市場の広範なフォローを引き起こしたということを示しています。特に、いくつかの大規模な資本にとっては、リスクよりも収益が重要であり、したがって、この時点で市場をより慎重に調整することは非常に正常です。これは、アメリカが衰退しているかどうかを観察することが今後も続き、より重要になることを意味し、それが本文のテーマであるアメリカの衰退取引の先行指標である、アメリカの週初の失業手当の申請件数につながります。

アメリカの初期失業手当申請件数は、今後1ヶ月で重要な景気後退の評価指標になるでしょう

なぜこの指標が重要になるのか、それは7月の失業率の高さの解釈に起因しています。一部の人々は、7月の雇用データが悪かった理由は、アメリカがハリケーンベリールの影響を受けたことにあります。このハリケーンは2024年6月28日から2024年7月9日まで続き、インフラの損傷などの客観的要因により、雇用市場に一時的な変動が生じました。したがって、7月の雇用データが悪かったとしても代表的ではありません。したがって、8月の雇用データはこの論点が打ち破られるかどうかを決定するため、特に重要です。

しかしながら、アメリカのマクロ経済データの公表日を考慮すると、8月の非農業雇用統計と失業率は9月の最初の金曜日である9月6日に公表されます。したがって、この1か月の間に、市場は9月の結果を事前に予想するための他の証拠を見つける必要があります。そして、最も重要なのは、アメリカの週初の失業保険申請件数であり、もちろんFEDの一部の役員の発言にフォローする必要があります。

フォローする必要がある理由は、この指標が以前は特に重要ではなかったためです。最近は市場が主に不況取引を行っているため、週初の失業保険受給者数は月次失業率の微分データとして観察することができます。通常、初めて失業保険を受給する人々は、今月の雇用市場の変化をよく反映しています。

この指標は北京時間の毎週木曜日の夜8時半に公表されます。具体的な観察基準は、公開されたデータが予想よりも低い場合、今週の雇用市場が強力に維持され、リスク資産市場がよりポンプしやすくなることを示しています。データが予想よりも高い場合、今週はより多くの人が失業し始め、衰退の可能性が高まり、リスク資産市場がより下落しやすくなります。

もちろん、どのように言っても、この段階では比較的保守的な投資戦略が必要であり、レバレッジを制御することが最も重要です。市場がより明確なトレンドシグナルを示した後、投資を拡大してください。お金を稼ぐことは長期のプロセスであり、急がないことが重要です。最後に、みなさんには私のTwitter(Web3Mario)をフォローしていただきたいと思います。最近、個人公式アカウント(マショウ)も開設しましたので、Web3を見るためにもぜひフォローしてください。ありがとうございます。