CitriniResearchとAlap Shahによる「未来からのマクロ備忘録」は、架空の命題を提起している:**AIが何度も楽観的予測を超越しても、それが必ずしも資産や経済の好材料になるわけではない。むしろ、豊富な機械知能は労働所得や消費循環を圧迫し、「生産性繁栄」から派生する需要縮小と金融の再評価を引き起こす可能性がある。**この「2028年6月」を時間軸とした思考実験では、米国の失業率は10.2%に上昇し、予想より0.3ポイント高くなる。データ公表後、市場は2%下落し、S&P500は「2026年10月の高値」から38%の下落を記録した。備忘録は、トレーダーのヘッジ意識が麻痺し、六ヶ月前の類似データでは自動停止(サーキットブレーカー)が作動した可能性を指摘している。**報告は危機の経路を二つの相互強化する連鎖に分解している:**一つは実体経済側で、AI能力の向上によりホワイトカラー職が代替され、実質賃金の伸びが急落し、消費比率の高い「人間中心」の経済が縮小する。これにより、「自然なブレーキのない」負のフィードバックループが形成され、市場は一時的にAIだけを見るが、経済そのものが歪み始め、「ゴーストGDP」と呼ばれる、国民経済計算に計上されるが実体経済では循環しにくい産出が生まれる。もう一つは金融システム側で、所得予想の構造的損失が私募信用や住宅ローンなどの白領層のキャッシュフローに基づく資産価格を侵食し、規制や政策議論を加速させる。しかし、報告は同時に、政策対応が遅れ続け、政府の「救済能力」への信頼が低下し、デフレ・インフレの螺旋リスクを拡大している点も強調している。もしかすると、Citriniが言うように、**「機械が1万人の白領に匹敵する出力を生み出し、社会サービスを一切消費しないとき、それは経済の奇跡ではなく、経済の疫病だ。」**利益率が良くても、経済の健全さを示すわけではない:資金はもはや家庭部門を通らない-----------------------設定では、2026年初頭の「人類の時代遅れ」による最初のリストラは、株式市場の好みに非常に適合している:コスト低下、利益率上昇、予想超過益、株価上昇。2026年10月には、S&P500は一時8000ポイントに迫り、ナスダックは3万ポイントを突破した。企業利益はAIの計算能力に再流入し、加速器の役割を果たす。マクロの表層も「きれいに見える」:名目GDPは何度も年率中高位数の成長を記録し、単位時間あたりの実質生産性は、著者が「1950年代以来見たことのない水準」と称するレベルに達している——AI代理は寝ず、病欠も不要、医療保険も不要。**しかし備忘録は強調する、富の大部分は「算力の所有者」に流れ、労働所得は崩壊している。**実質賃金の伸びはマイナスに転じ、ホワイトカラーはより低賃金の職に沈み、当時GDPの約70%を占める「人間中心のエンジン」たる消費は縮小し始める。著者は非常にストレートな反問で論理を締めくくる:機械は選択的消費にいくら使っているのか?答えはゼロだ。SaaSは最初に狙われる:自分で書くことが調達の標準選択肢に-------------------------**この連鎖の第一のドミノはソフトウェアから始まる。**著者は2025年末を拐点とし、「代理式プログラミングツール」の能力が「段階的に飛躍」したと指摘する。適格な開発者がClaude CodeやCodexと連携し、数週間で中堅SaaSのコア機能を再現できる——完璧ではないが、CIOが年間50万ドルの更新料の前に「自分たちでできるか?」と問い直すには十分だ。企業の会計年度予算は多くが前年四半期に確定されるため、2026年中頃の見直しは、「実用性を伴った調達決定」の最初の窓口となる。交渉の詳細も示されている:あるフォーチュン500企業の調達マネージャーは、「OpenAIとAIツールを使ったサプライヤー代替のためのエンジニア配置について議論中」とし、これを交渉の切り札にして、契約更新を30%割引に成功させたと述べる。一方、Monday.comやZapier、Asanaといった「長尾SaaS」の状況はさらに厳しい。より重要なのは、「自社構築」が選択肢となることで、業界構造がどう変わるかだ:差別化はAIによる開発とイテレーションの加速により平坦化し、価格競争は「古い競合と新たな挑戦者と同時に戦う刀の戦い」へと変貌する。競争優位はもはや機能ではなく、コストと資金調達の耐久性に移行している。AIに脅かされる企業こそ、最も攻撃的になる:反身性の循環はここから始まる-------------------------**備忘録が最も強調したい「歴史の教科書と異なる点」は:**2026年の破壊者たちは「抵抗」を選ばなかったことだ。著者はコダック、ビデオテープ、ブラックベリーの例を引き、AIの衝撃下で、多くの企業は「ゆっくり死ぬことはできず」、早く自ら救済しなければならないと指摘する。シナリオでは、ServiceNowは2026年第3四半期の決算で明確な兆候を示す:純新規ACV(年間契約価値)の伸びが23%から14%に低下し、同時に15%の人員削減を発表、株価は当日18%下落。原因は明白:座席数を売るビジネスで、顧客が15%の従業員を削減すれば、機械的に15%のライセンスをキャンセルするからだ。顧客が裁量的に裁員を行うのは、AIによる効率化の結果だ。こうして、備忘録がいう「集団的合理性と全体的災害」が生まれる:企業はコスト削減のために裁員した資金をAIツールに再投資し、AI能力の向上が次の裁員を可能にする。各企業の動きは合理的だが、積み重なるとブレーキを外す結果になる。「摩擦」がゼロになった後、中間層は崩壊を始める:サブスクリプション、手数料、カード組織の手数料率---------------------------2027年初、著者はLLM(大規模言語モデル)の使用がデフォルトとなり、多くの人が「自動補完のように」AI代理を使い始め、気づかないまま日常化していると想定する。その後、Qwenのオープンソース「代理式ショッピングアシスタント」が触媒となり、各社の助手は代理式EC機能を迅速に統合。モデル蒸留により、代理はスマホやノートPC上で動作可能となり、推論の限界コストが低下する。最も気がかりなのは:代理は呼び起こす必要がなく、バックグラウンドで好みに応じて常時動作している点だ。2027年3月時点で、米国の一般個人は1日あたり約40万トークンを消費し、2026年末比で10倍に増加している。取引はもはや人間の離散的な決定の連続ではなく、24時間365日の継続的最適化へと変わる。**これにより、過去50年の「人間の有限性」に基づく租税層は打撃を受ける:**自動更新のサブスクリプション、試用後の値上げ、ブランドの馴染みを利用した比価競争……こうした摩擦を前提とした収益モデルは、代理による「交渉可能な拘束局面」に変貌する。**最初に崩れる中間層の例も列挙されている:**旅行予約サイト、保険の自動更新に依存する保険、ファイナンシャルアドバイザー、税務申告、一般的な法律業務。さらには不動産仲介も、「関係性」に頼ることなく、MLSアクセスや過去取引データを代理が取得できるようになった結果、米国主要都市の買い手仲介手数料は2.5〜3%から1%未満に圧縮され、買い手側の取引にはもはや人間の仲介は不要になりつつある。代理が取引を掌握すると、次に追求されるのはより大きな「回形針」だ:機械対機械の取引では、カード組織の交換手数料2〜3%が目立つ。著者は、多くの代理がSolanaやEthereumのLayer2上のステーブルコイン決済に切り替えると想定し、そのコストは「数分の一セント」に近づくと記す。この段階で、Mastercardは「不可逆の転換点」と記される:経営陣は決算で「代理駆動の価格最適化」と「選択的消費圧迫」を言及し、株価は下落。リスクはさらに、交換手数料やインセンティブ体系に依存するカード発行会社やクレジットカード機関に波及し、AmExは最も大きなダメージを受ける(ホワイトカラーの顧客削減+手数料回避)。これは「業界の景気」問題ではない:ホワイトカラーサービス経済の需要側がレバレッジ破壊される----------------------------2026年、マーケットは負の影響をソフトウェア、コンサルティング、決済などの「セクターの物語」として捉え続けている。備忘録はそれに対し、次のように反論する:**米国はホワイトカラーサービス経済であり、ホワイトカラーは就業者の約50%を占めるが、約75%の選択的消費を駆動している。**さらに鋭いデータも示される:著者は所得上位10%の人々が全消費の過半を占め、上位20%は約65%を消費していると強調する。したがって、高所得ホワイトカラーに集中した衝撃は、失業者の割合がそれほど高くなくても、選択的消費に対して「少ない資源で大きな打撃」をもたらす。著者は例示として、ホワイトカラーの雇用が2%減少した場合、選択的消費は約3〜4%縮小する可能性を示す。しかも、ホワイトカラーは貯蓄のバッファーを持ち、衝撃は遅れて現れるため、より深刻な局面も想定される。雇用の拐点を示す具体的な指標も記されている:2026年10月のJOLTS(求人・離職状況調査)で求人は550万件を下回り、前年同期比15%減少。ホワイトカラーの職は崩壊し、ブルーカラーは比較的堅調だ。債券市場は先行して消費の衝撃を織り込み、10年国債利回りは4.3%から3.2%へ低下。一方、AI投資は需要の弱まりに伴って減速しない。著者はこれを「OpEx(運用費用)代替」と定義し、従来のCapExサイクルとは異なると指摘する。企業は、かつて人件費に充てていた1億ドルをAI予算に移し、総支出は減少するが、AI支出は倍増する。こうして、目を見張る乖離が生まれる:AIインフラのサプライチェーンは依然として好調だ——NVIDIAの売上は過去最高、TSMCの稼働率は95%超、超大規模クラウド事業者の四半期データセンター投資も1500〜2000億ドルの水準を維持——一方、代替される消費側は血を流し始めている。著者はこの差異を国家レベルにも拡張している:韓国は「純粋な恩恵側」として大きく勝ち越し、インドのITサービス輸出(規模は年超2000億ドルと記される)は、「AIコーディング代理の限界コストが電気料金に近づく」ことで契約が急減し、ルピーは4ヶ月でドルに対して18%下落。2028年第1四半期にはIMFとインドが「予備的な議論」を開始している。私募信用は「閉鎖的安全圏」ではない:生命保険負債がその火種------------------------**金融層の最初の火種は私募信用から来る。**備忘録はその規模変化を示す:2015年の不足1兆ドル未満から2026年には2.5兆ドル超に拡大し、その多くはソフトウェアやテクノロジーのLBOに投資されている。前提は、SaaS収益が「長期的に安定的に複利成長」できるというものだ。AIがARR(年間経常収益)の「持続性」を破壊すると、問題は赤字そのものではなく、その損失が認識される瞬間にある。文中ではいくつかの重要イベントも示されている:2027年4月、ムーディーズは14の発行体を一斉に格下げし、合計180億ドルのPE支援ソフトウェア債務を引き下げた。2027年第3四半期以降、ソフトウェア支援ローンのデフォルトも始まる。Zendeskは「火を噴く銃」として描かれ、そのARR支援の50億ドルの直貸ファシリティは58セントにまで毀損され、史上例のない私募信用ソフトウェアのデフォルト事例となる。もしこれだけで済めば、「制御可能」と著者は認める——私募信用は基本的にクローズドエンドで期限も固定されており、強制売却の可能性は低いからだ。**しかし、「永続資本」の側面も浮き彫りになる:**大手のオルタナティブ資産運用は、生命保険会社を買収し、年金負債を私募信用の資金底盤に変えている(文中ではApollo/Athene、Brookfield/American Equity、KKR/Global Atlanticが例示される)。ソフトウェアのデフォルト拡大に伴い、保険監督当局はこれらの資産のリスク資本計上を引き締め、機関に資本補充や資産売却を迫るが、市場環境は適正価格での売却を許さない。ムーディーズはAtheneの財務格付けをネガティブ展望に引き下げ、Apolloの株価は2日で22%下落。これもまた、類似の機関に波及している。さらに、著者は「より恐ろしい複雑性」も付け加える:オフショア再保険やSPV(特別目的会社)構造は損失の帰属を極めて不透明にし、短期的には「誰が損失を負担しているのか」さえも答えられなくなる。シナリオの2027年11月の暴落は、「周期的な後退」から「システム的な連鎖」への認識変化の瞬間として描かれる。FOMC(米連邦公開市場委員会)の緊急会議では、議長のウォッシュはこの状況を「白領生産性向上の相関性を賭けた菊の花の連鎖」と評した。本当の大爆弾は住宅ローン:最初は良いローンだったが、世界は変わった------------------------**備忘録は、「より難しく、致命的になり得る」住宅ローンの問題を残している。**米国の住宅ローン市場規模は約13兆ドルで、貸出の前提は借り手が長期(多くは30年)にわたり安定した雇用と収入を維持することだ。シナリオの恐ろしさは:これは2008年のように「最初から破綻したローン」ではない。むしろ、借り手は780点以上のFICOスコア、20%の頭金、検証可能な収入、クリーンな信用履歴を持つ「モデルの礎」だ。問題は、AIによるホワイトカラー収入の構造的下方修正後、かつての「礎」とされた将来キャッシュフローの信頼性が崩れ、「彼らが信じていた未来」がますます信じ難くなることだ。著者は、「デフォルト前の圧力兆候」も示す:HELOC(ホームエクイティラインオブクレジット)の利用、401(k)の早期引き出し、クレジットカード債務の増加、しかしながら住宅ローンは引き続き期限通り返済されている。次に、サンフランシスコ、シアトル、マンハッタン、オースティンなどの都市で遅延の兆しが見え始める。2028年6月には、Zillowの住宅価格指数は前年同月比でサンフランシスコ-11%、シアトル-9%、オースティン-8%と下落。Fannie Maeは、技術・金融系の雇用比率が40%を超える高級(ジャンボ)エリアで早期遅延が増加していると指摘している。著者は意図的に境界を保つ:このシナリオでは「全面的な住宅ローン危機にはまだ至っていない」ものの、リスクは「軌道上にある」。もし下半期に本格的に崩壊すれば、株式市場は2022年11月の「ChatGPT登場」前の水準に近い57%の下落、S&Pは約3500ポイントに落ちると予測している——これは、2022年11月のピークからの大きな下落に匹敵する。政策の最大の敵は時間だ:税収基盤は人間の時間に依存している---------------------備忘録は政策の評価について、かなり辛辣だ:**伝統的なツール(利下げ、QE)は金融エンジンを救えるが、実体エンジンの修復は難しい。なぜなら、実体の病因は「金利が高い」ことではなく、「人間の知性が価値を失いつつある」ことにあるからだ。**より具体的には、財政面の制約も示される。著者は税収の本質を一言でまとめている:連邦政府の収入は本質的に「人間の時間に対する課税」だ——人が働き、企業が給与を支払い、政府が徴収する。シナリオの2028年第1四半期には、連邦の税収はCBO(Congressional Budget Office)の基準値より12%低下している。生産性は急上昇しているが、その利益は資本と算力所有者に流れ、家庭部門を経由して所得税や給与税に還流しなくなる。労働所得のGDP比率は長期的に低下しており、1974年の64%から2024年には56%に下がった。AI指数的改善の4年間でさらに46%にまで低下し、著者はこれを「記録的に急な下落」と呼ぶ。こうした背景の下、財政は構造的な逆説に直面する:家庭により多くの資金を移す必要がある一方で、家庭からの税収は減少している。備忘録は、「Transition Economy Act」(赤字とAI推論算力への課税を資金源とする直接的な移転法案)や、より積極的な「Shared AI Prosperity Act」(「知能インフラのリターン」に対する公共の権利を確立し、主権基金やAI産出の特許権の配当を通じて移転を支援する案)を議論している。政治的には、右派はこれをマルクス主義と呼び、中国に算力税を譲ることを懸念し、左派は規制の捕捉とみなす。財政のハト派は赤字の持続性を疑い、GFC(世界金融危機)後の早期緊縮を反例として挙げる。社会的摩擦も表面化している:備忘録のシナリオでは、「Occupy Silicon Valley」運動のデモ隊がAnthropicやOpenAIのサンフランシスコ本社を三週間封鎖し、メディアの関心は失業データを超える。制度変化の速度は技術変化に追いつかず、フィードバックループが政治の決定を左右する可能性を示唆している。「知的プレミアム」の後退:旧世界のキャッシュフロー仮説の再計算----------------------備忘録は最後に、これらすべての根底にある価格設定の変化を指摘している:現代経済史において、人間の知性は常に希少要素だった。労働市場、住宅ローンの承認、税制、企業の競争優位もこの希少性を前提としてきた。今や、機械知能は代替可能な存在となり、価格も継続的に下落しているため、「知的プレミアム」は後退し、金融システムは痛みを伴って再評価を余儀なくされている。著者は余地も残している:再評価が必ずしも崩壊を意味するわけではなく、新たな均衡点を見つける可能性もある。ただし、「次の章を書き終える前に」新たな枠組みを構築できるかどうかが鍵だ。2026年2月の時点では、S&Pは依然高水準を維持し、負のフィードバックは未発動だ。著者の警告は、投資家に対して「自分の資産とキャッシュフローの中で、どれだけが『摩擦は消えず、ホワイトカラー収入は安定し、家庭部門は需要エンジンであり続ける』という仮定に依存しているか」を問い直すことを促している。最後の一言は、「カナリアはまだ生きている」と締めくくられる。

「2028年6月の研究報告」:AIが予想を超えたとき、経済は崩壊した

CitriniResearchとAlap Shahによる「未来からのマクロ備忘録」は、架空の命題を提起している:AIが何度も楽観的予測を超越しても、それが必ずしも資産や経済の好材料になるわけではない。むしろ、豊富な機械知能は労働所得や消費循環を圧迫し、「生産性繁栄」から派生する需要縮小と金融の再評価を引き起こす可能性がある。

この「2028年6月」を時間軸とした思考実験では、米国の失業率は10.2%に上昇し、予想より0.3ポイント高くなる。データ公表後、市場は2%下落し、S&P500は「2026年10月の高値」から38%の下落を記録した。備忘録は、トレーダーのヘッジ意識が麻痺し、六ヶ月前の類似データでは自動停止(サーキットブレーカー)が作動した可能性を指摘している。

**報告は危機の経路を二つの相互強化する連鎖に分解している:**一つは実体経済側で、AI能力の向上によりホワイトカラー職が代替され、実質賃金の伸びが急落し、消費比率の高い「人間中心」の経済が縮小する。これにより、「自然なブレーキのない」負のフィードバックループが形成され、市場は一時的にAIだけを見るが、経済そのものが歪み始め、「ゴーストGDP」と呼ばれる、国民経済計算に計上されるが実体経済では循環しにくい産出が生まれる。

もう一つは金融システム側で、所得予想の構造的損失が私募信用や住宅ローンなどの白領層のキャッシュフローに基づく資産価格を侵食し、規制や政策議論を加速させる。しかし、報告は同時に、政策対応が遅れ続け、政府の「救済能力」への信頼が低下し、デフレ・インフレの螺旋リスクを拡大している点も強調している。

もしかすると、Citriniが言うように、「機械が1万人の白領に匹敵する出力を生み出し、社会サービスを一切消費しないとき、それは経済の奇跡ではなく、経済の疫病だ。」

利益率が良くても、経済の健全さを示すわけではない:資金はもはや家庭部門を通らない

設定では、2026年初頭の「人類の時代遅れ」による最初のリストラは、株式市場の好みに非常に適合している:コスト低下、利益率上昇、予想超過益、株価上昇。2026年10月には、S&P500は一時8000ポイントに迫り、ナスダックは3万ポイントを突破した。企業利益はAIの計算能力に再流入し、加速器の役割を果たす。

マクロの表層も「きれいに見える」:名目GDPは何度も年率中高位数の成長を記録し、単位時間あたりの実質生産性は、著者が「1950年代以来見たことのない水準」と称するレベルに達している——AI代理は寝ず、病欠も不要、医療保険も不要。

**しかし備忘録は強調する、富の大部分は「算力の所有者」に流れ、労働所得は崩壊している。**実質賃金の伸びはマイナスに転じ、ホワイトカラーはより低賃金の職に沈み、当時GDPの約70%を占める「人間中心のエンジン」たる消費は縮小し始める。著者は非常にストレートな反問で論理を締めくくる:機械は選択的消費にいくら使っているのか?答えはゼロだ。

SaaSは最初に狙われる:自分で書くことが調達の標準選択肢に

**この連鎖の第一のドミノはソフトウェアから始まる。**著者は2025年末を拐点とし、「代理式プログラミングツール」の能力が「段階的に飛躍」したと指摘する。適格な開発者がClaude CodeやCodexと連携し、数週間で中堅SaaSのコア機能を再現できる——完璧ではないが、CIOが年間50万ドルの更新料の前に「自分たちでできるか?」と問い直すには十分だ。

企業の会計年度予算は多くが前年四半期に確定されるため、2026年中頃の見直しは、「実用性を伴った調達決定」の最初の窓口となる。交渉の詳細も示されている:あるフォーチュン500企業の調達マネージャーは、「OpenAIとAIツールを使ったサプライヤー代替のためのエンジニア配置について議論中」とし、これを交渉の切り札にして、契約更新を30%割引に成功させたと述べる。一方、Monday.comやZapier、Asanaといった「長尾SaaS」の状況はさらに厳しい。

より重要なのは、「自社構築」が選択肢となることで、業界構造がどう変わるかだ:差別化はAIによる開発とイテレーションの加速により平坦化し、価格競争は「古い競合と新たな挑戦者と同時に戦う刀の戦い」へと変貌する。競争優位はもはや機能ではなく、コストと資金調達の耐久性に移行している。

AIに脅かされる企業こそ、最も攻撃的になる:反身性の循環はここから始まる

**備忘録が最も強調したい「歴史の教科書と異なる点」は:**2026年の破壊者たちは「抵抗」を選ばなかったことだ。著者はコダック、ビデオテープ、ブラックベリーの例を引き、AIの衝撃下で、多くの企業は「ゆっくり死ぬことはできず」、早く自ら救済しなければならないと指摘する。

シナリオでは、ServiceNowは2026年第3四半期の決算で明確な兆候を示す:純新規ACV(年間契約価値)の伸びが23%から14%に低下し、同時に15%の人員削減を発表、株価は当日18%下落。原因は明白:座席数を売るビジネスで、顧客が15%の従業員を削減すれば、機械的に15%のライセンスをキャンセルするからだ。顧客が裁量的に裁員を行うのは、AIによる効率化の結果だ。

こうして、備忘録がいう「集団的合理性と全体的災害」が生まれる:企業はコスト削減のために裁員した資金をAIツールに再投資し、AI能力の向上が次の裁員を可能にする。各企業の動きは合理的だが、積み重なるとブレーキを外す結果になる。

「摩擦」がゼロになった後、中間層は崩壊を始める:サブスクリプション、手数料、カード組織の手数料率

2027年初、著者はLLM(大規模言語モデル)の使用がデフォルトとなり、多くの人が「自動補完のように」AI代理を使い始め、気づかないまま日常化していると想定する。その後、Qwenのオープンソース「代理式ショッピングアシスタント」が触媒となり、各社の助手は代理式EC機能を迅速に統合。モデル蒸留により、代理はスマホやノートPC上で動作可能となり、推論の限界コストが低下する。

最も気がかりなのは:代理は呼び起こす必要がなく、バックグラウンドで好みに応じて常時動作している点だ。2027年3月時点で、米国の一般個人は1日あたり約40万トークンを消費し、2026年末比で10倍に増加している。取引はもはや人間の離散的な決定の連続ではなく、24時間365日の継続的最適化へと変わる。

**これにより、過去50年の「人間の有限性」に基づく租税層は打撃を受ける:**自動更新のサブスクリプション、試用後の値上げ、ブランドの馴染みを利用した比価競争……こうした摩擦を前提とした収益モデルは、代理による「交渉可能な拘束局面」に変貌する。

**最初に崩れる中間層の例も列挙されている:**旅行予約サイト、保険の自動更新に依存する保険、ファイナンシャルアドバイザー、税務申告、一般的な法律業務。さらには不動産仲介も、「関係性」に頼ることなく、MLSアクセスや過去取引データを代理が取得できるようになった結果、米国主要都市の買い手仲介手数料は2.5〜3%から1%未満に圧縮され、買い手側の取引にはもはや人間の仲介は不要になりつつある。

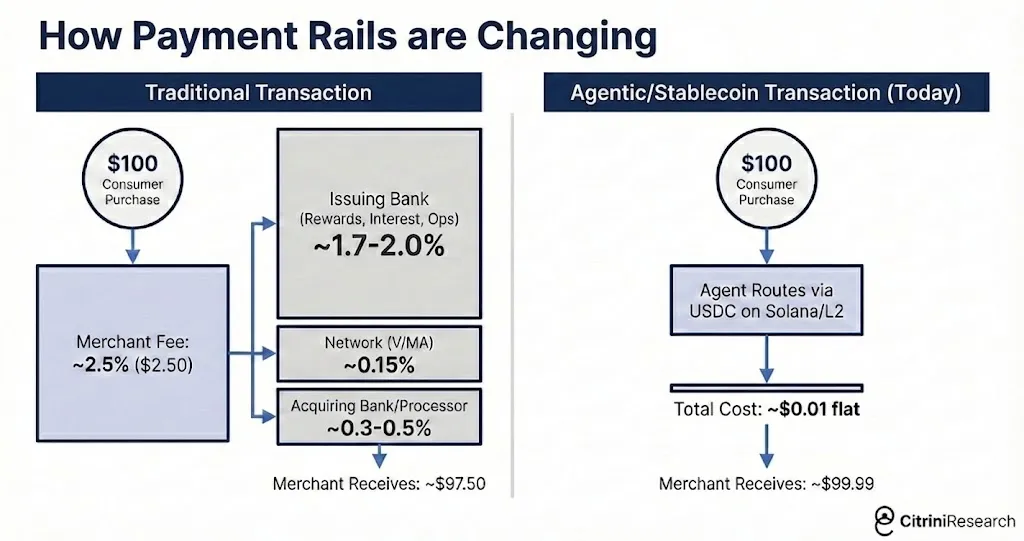

代理が取引を掌握すると、次に追求されるのはより大きな「回形針」だ:機械対機械の取引では、カード組織の交換手数料2〜3%が目立つ。著者は、多くの代理がSolanaやEthereumのLayer2上のステーブルコイン決済に切り替えると想定し、そのコストは「数分の一セント」に近づくと記す。この段階で、Mastercardは「不可逆の転換点」と記される:経営陣は決算で「代理駆動の価格最適化」と「選択的消費圧迫」を言及し、株価は下落。リスクはさらに、交換手数料やインセンティブ体系に依存するカード発行会社やクレジットカード機関に波及し、AmExは最も大きなダメージを受ける(ホワイトカラーの顧客削減+手数料回避)。

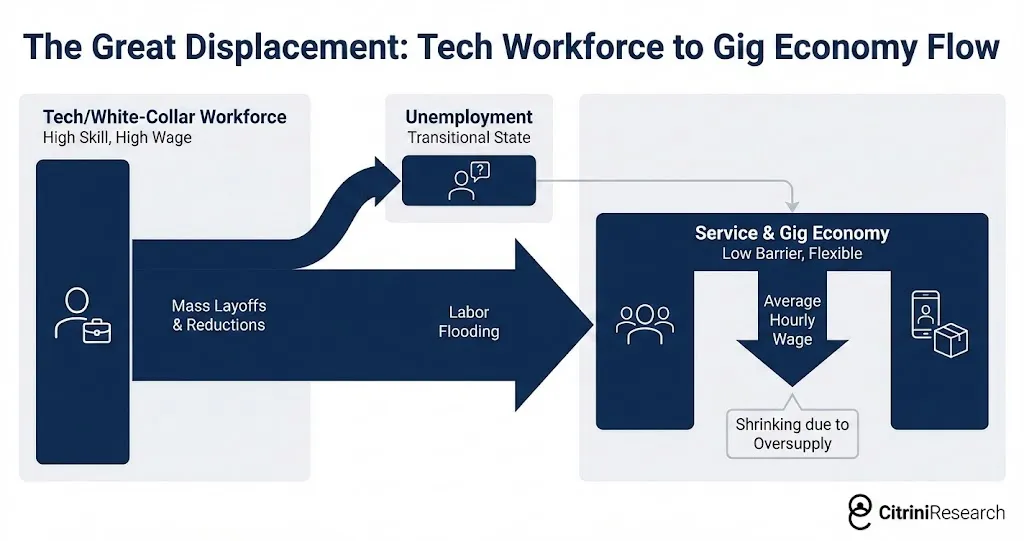

これは「業界の景気」問題ではない:ホワイトカラーサービス経済の需要側がレバレッジ破壊される

2026年、マーケットは負の影響をソフトウェア、コンサルティング、決済などの「セクターの物語」として捉え続けている。備忘録はそれに対し、次のように反論する:米国はホワイトカラーサービス経済であり、ホワイトカラーは就業者の約50%を占めるが、約75%の選択的消費を駆動している。

さらに鋭いデータも示される:著者は所得上位10%の人々が全消費の過半を占め、上位20%は約65%を消費していると強調する。したがって、高所得ホワイトカラーに集中した衝撃は、失業者の割合がそれほど高くなくても、選択的消費に対して「少ない資源で大きな打撃」をもたらす。著者は例示として、ホワイトカラーの雇用が2%減少した場合、選択的消費は約3〜4%縮小する可能性を示す。しかも、ホワイトカラーは貯蓄のバッファーを持ち、衝撃は遅れて現れるため、より深刻な局面も想定される。

雇用の拐点を示す具体的な指標も記されている:2026年10月のJOLTS(求人・離職状況調査)で求人は550万件を下回り、前年同期比15%減少。ホワイトカラーの職は崩壊し、ブルーカラーは比較的堅調だ。債券市場は先行して消費の衝撃を織り込み、10年国債利回りは4.3%から3.2%へ低下。

一方、AI投資は需要の弱まりに伴って減速しない。著者はこれを「OpEx(運用費用)代替」と定義し、従来のCapExサイクルとは異なると指摘する。企業は、かつて人件費に充てていた1億ドルをAI予算に移し、総支出は減少するが、AI支出は倍増する。こうして、目を見張る乖離が生まれる:AIインフラのサプライチェーンは依然として好調だ——NVIDIAの売上は過去最高、TSMCの稼働率は95%超、超大規模クラウド事業者の四半期データセンター投資も1500〜2000億ドルの水準を維持——一方、代替される消費側は血を流し始めている。

著者はこの差異を国家レベルにも拡張している:韓国は「純粋な恩恵側」として大きく勝ち越し、インドのITサービス輸出(規模は年超2000億ドルと記される)は、「AIコーディング代理の限界コストが電気料金に近づく」ことで契約が急減し、ルピーは4ヶ月でドルに対して18%下落。2028年第1四半期にはIMFとインドが「予備的な議論」を開始している。

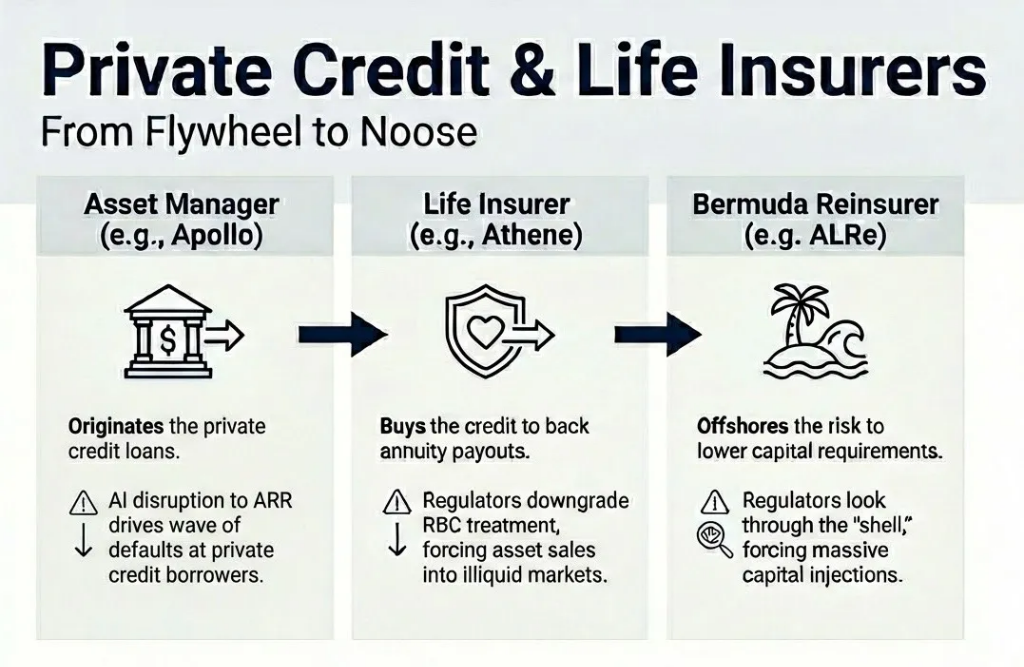

私募信用は「閉鎖的安全圏」ではない:生命保険負債がその火種

**金融層の最初の火種は私募信用から来る。**備忘録はその規模変化を示す:2015年の不足1兆ドル未満から2026年には2.5兆ドル超に拡大し、その多くはソフトウェアやテクノロジーのLBOに投資されている。前提は、SaaS収益が「長期的に安定的に複利成長」できるというものだ。

AIがARR(年間経常収益)の「持続性」を破壊すると、問題は赤字そのものではなく、その損失が認識される瞬間にある。文中ではいくつかの重要イベントも示されている:2027年4月、ムーディーズは14の発行体を一斉に格下げし、合計180億ドルのPE支援ソフトウェア債務を引き下げた。2027年第3四半期以降、ソフトウェア支援ローンのデフォルトも始まる。Zendeskは「火を噴く銃」として描かれ、そのARR支援の50億ドルの直貸ファシリティは58セントにまで毀損され、史上例のない私募信用ソフトウェアのデフォルト事例となる。

もしこれだけで済めば、「制御可能」と著者は認める——私募信用は基本的にクローズドエンドで期限も固定されており、強制売却の可能性は低いからだ。**しかし、「永続資本」の側面も浮き彫りになる:**大手のオルタナティブ資産運用は、生命保険会社を買収し、年金負債を私募信用の資金底盤に変えている(文中ではApollo/Athene、Brookfield/American Equity、KKR/Global Atlanticが例示される)。ソフトウェアのデフォルト拡大に伴い、保険監督当局はこれらの資産のリスク資本計上を引き締め、機関に資本補充や資産売却を迫るが、市場環境は適正価格での売却を許さない。ムーディーズはAtheneの財務格付けをネガティブ展望に引き下げ、Apolloの株価は2日で22%下落。これもまた、類似の機関に波及している。

さらに、著者は「より恐ろしい複雑性」も付け加える:オフショア再保険やSPV(特別目的会社)構造は損失の帰属を極めて不透明にし、短期的には「誰が損失を負担しているのか」さえも答えられなくなる。シナリオの2027年11月の暴落は、「周期的な後退」から「システム的な連鎖」への認識変化の瞬間として描かれる。FOMC(米連邦公開市場委員会)の緊急会議では、議長のウォッシュはこの状況を「白領生産性向上の相関性を賭けた菊の花の連鎖」と評した。

本当の大爆弾は住宅ローン:最初は良いローンだったが、世界は変わった

**備忘録は、「より難しく、致命的になり得る」住宅ローンの問題を残している。**米国の住宅ローン市場規模は約13兆ドルで、貸出の前提は借り手が長期(多くは30年)にわたり安定した雇用と収入を維持することだ。

シナリオの恐ろしさは:これは2008年のように「最初から破綻したローン」ではない。むしろ、借り手は780点以上のFICOスコア、20%の頭金、検証可能な収入、クリーンな信用履歴を持つ「モデルの礎」だ。問題は、AIによるホワイトカラー収入の構造的下方修正後、かつての「礎」とされた将来キャッシュフローの信頼性が崩れ、「彼らが信じていた未来」がますます信じ難くなることだ。

著者は、「デフォルト前の圧力兆候」も示す:HELOC(ホームエクイティラインオブクレジット)の利用、401(k)の早期引き出し、クレジットカード債務の増加、しかしながら住宅ローンは引き続き期限通り返済されている。次に、サンフランシスコ、シアトル、マンハッタン、オースティンなどの都市で遅延の兆しが見え始める。2028年6月には、Zillowの住宅価格指数は前年同月比でサンフランシスコ-11%、シアトル-9%、オースティン-8%と下落。Fannie Maeは、技術・金融系の雇用比率が40%を超える高級(ジャンボ)エリアで早期遅延が増加していると指摘している。

著者は意図的に境界を保つ:このシナリオでは「全面的な住宅ローン危機にはまだ至っていない」ものの、リスクは「軌道上にある」。もし下半期に本格的に崩壊すれば、株式市場は2022年11月の「ChatGPT登場」前の水準に近い57%の下落、S&Pは約3500ポイントに落ちると予測している——これは、2022年11月のピークからの大きな下落に匹敵する。

政策の最大の敵は時間だ:税収基盤は人間の時間に依存している

備忘録は政策の評価について、かなり辛辣だ:伝統的なツール(利下げ、QE)は金融エンジンを救えるが、実体エンジンの修復は難しい。なぜなら、実体の病因は「金利が高い」ことではなく、「人間の知性が価値を失いつつある」ことにあるからだ。

より具体的には、財政面の制約も示される。著者は税収の本質を一言でまとめている:連邦政府の収入は本質的に「人間の時間に対する課税」だ——人が働き、企業が給与を支払い、政府が徴収する。シナリオの2028年第1四半期には、連邦の税収はCBO(Congressional Budget Office)の基準値より12%低下している。生産性は急上昇しているが、その利益は資本と算力所有者に流れ、家庭部門を経由して所得税や給与税に還流しなくなる。

労働所得のGDP比率は長期的に低下しており、1974年の64%から2024年には56%に下がった。AI指数的改善の4年間でさらに46%にまで低下し、著者はこれを「記録的に急な下落」と呼ぶ。

こうした背景の下、財政は構造的な逆説に直面する:家庭により多くの資金を移す必要がある一方で、家庭からの税収は減少している。備忘録は、「Transition Economy Act」(赤字とAI推論算力への課税を資金源とする直接的な移転法案)や、より積極的な「Shared AI Prosperity Act」(「知能インフラのリターン」に対する公共の権利を確立し、主権基金やAI産出の特許権の配当を通じて移転を支援する案)を議論している。政治的には、右派はこれをマルクス主義と呼び、中国に算力税を譲ることを懸念し、左派は規制の捕捉とみなす。財政のハト派は赤字の持続性を疑い、GFC(世界金融危機)後の早期緊縮を反例として挙げる。

社会的摩擦も表面化している:備忘録のシナリオでは、「Occupy Silicon Valley」運動のデモ隊がAnthropicやOpenAIのサンフランシスコ本社を三週間封鎖し、メディアの関心は失業データを超える。制度変化の速度は技術変化に追いつかず、フィードバックループが政治の決定を左右する可能性を示唆している。

「知的プレミアム」の後退:旧世界のキャッシュフロー仮説の再計算

備忘録は最後に、これらすべての根底にある価格設定の変化を指摘している:現代経済史において、人間の知性は常に希少要素だった。労働市場、住宅ローンの承認、税制、企業の競争優位もこの希少性を前提としてきた。今や、機械知能は代替可能な存在となり、価格も継続的に下落しているため、「知的プレミアム」は後退し、金融システムは痛みを伴って再評価を余儀なくされている。

著者は余地も残している:再評価が必ずしも崩壊を意味するわけではなく、新たな均衡点を見つける可能性もある。ただし、「次の章を書き終える前に」新たな枠組みを構築できるかどうかが鍵だ。2026年2月の時点では、S&Pは依然高水準を維持し、負のフィードバックは未発動だ。著者の警告は、投資家に対して「自分の資産とキャッシュフローの中で、どれだけが『摩擦は消えず、ホワイトカラー収入は安定し、家庭部門は需要エンジンであり続ける』という仮定に依存しているか」を問い直すことを促している。最後の一言は、「カナリアはまだ生きている」と締めくくられる。