「また数千元のお年玉を受け取りました。明日銀行に預けに行きます。」小雪は喜びいっぱいに、今年の春節期間に受け取った新しい紙幣を《華夏時報》の記者に見せている。今年中学三年生になる彼女は、すでに銀行の「常連客」だ。彼女は記者に、幼稚園の頃に親に同行して自分専用の預金通帳を作ったことを話し、今や口座の預金額は五桁に達していると語った。近年、親の子供の金融リテラシー教育への関心は高まり続けており、ますます多くの家庭が意識的に子供に正しい資産運用の考え方を教え始めている。商業銀行もこのニーズに目を付け、お年玉市場の掘り起こしに乗り出している。2026年の春節期間中、商業銀行は「お年玉」「子供口座」を核とした専用金融商品やサービスを次々に展開し、金利の上乗せや特典、資産運用教育など多角的な施策を通じて、この祝日の資金を家庭顧客との重要な絆に変えている。これは銀行業界が「預金獲得」から「関係構築」「長期顧客獲得」への転換を示す動きだ。**銀行、「お年玉」向けの高金利定期預金商品を展開**「毎年子供と一緒に銀行にお年玉を預けに行きます。長く続けていると、子供も自然と貯金の意識が芽生えます。私たち家族だけでなく、周りの多くの家庭も同じです。」小雪の母親は《華夏時報》の記者にそう語った。以前はお年玉は親が管理していたが、今では銀行に預けることが増えている。2026年の春節期間中、子供向けのお年玉は商業銀行のリテール事業の新たな争奪戦の舞台となった。招商銀行、広發銀行、華夏銀行など多くの股份制銀行が子供向けの専用金融商品を展開している。例えば、招商銀行はスマートフォンアプリ内に「金小葵」コーナーを設け、預金、資産運用、保険など51種類の金融商品を提供し、お年玉専用の資金管理を実現している。また、多くの地方銀行もこのお年玉争奪戦に参加し、一部の銀行は同じ期間の定期預金金利よりも上乗せした利率を設定している。中には、専用定期預金の金利が同じ期間の大口預金の金利を超えるケースもある。例えば、北京農商銀行は「陽光ベビー」専用預金商品を提供し、最低預入額は1000元。1年、2年、3年の年利率はそれぞれ1.5%、1.6%、1.75%で、同行の同期限定定期預金の金利よりもそれぞれ35、40、45ベーシスポイント上乗せしている。また、2年期のお年玉専用定期預金も、同行の最新の20万元預入可能な大口定期預金よりも10ベーシスポイント高い。北京銀行は「京萤コーナー」を開設し、子供のお年玉向けに「小京お年玉」定期預金を提供している。2年期と3年期の預金金利はそれぞれ1.60%、1.75%で、同行の2年期1.20%、3年期1.30%の定期預金よりも上乗せされている。蒙商銀行は2月15日から3月20日まで、「お年玉貯金」商品を展開し、1年、2年、3年の年利率はそれぞれ1.4%、1.45%、1.75%。最低預入額はわずか500元。鄞州銀行の公告によると、「子供定期預金」では、3年満期の新規顧客向けに最高1.88%の定期預金金利を提供し、1口座あたりの上限は10万元。さらに、50元から1万元までの3年定期「子供定期預金」の金利は1.55%となっている。金利優遇だけでなく、多くの銀行はさまざまな特典活動も行い、顧客を惹きつけている。例えば、河南農商銀行台前支店は正月初四から十五までの期間、「お年玉増価プラン」を展開し、16歳未満の子供が1000元以上の定期預金をすると100%の確率で当選できる仕組みを導入している。山西岚県農商銀行は、預入金額に応じて盲箱やぬいぐるみ、積み木などの景品を贈呈している。浙江嘉興平湖農商銀行は、「子供の通帳」を活用し、資産の蓄積と成長記録を融合させた差別化マーケティングを行っている。注目すべきは、これらの子供(16歳未満)向けの金融商品は、保護者の有効な身分証明書や戸籍、出生証明書などの資料を代理で開設する必要がある点だ。また、未成年者の口座は資金の使用権限や取引限度額などに厳しい規制があり、多くの商業銀行は資産運用やオンライン決済などの高リスク機能を制限し、1日または1年の取引上限を設けて、資金の安全を確保している。**銀行、単一商品から家庭全体の金融サービスへシフト**金利の全般的な低下傾向の中で、なぜ銀行は「少額」のお年玉に対してこれほど高い金利を提供するのか?これについて、中国都市発展研究院投資部の袁帅副主任は、《華夏時報》の記者の取材に対し、「差別化戦略による長期的な家庭顧客の獲得が背景にある」と述べた。「短期的には、お年玉の一回あたりの規模は小さいが、その裏には家庭全体の資産管理ニーズがある。銀行は高金利で子供の口座を開設させることで、低コストで家庭の意思決定者にアプローチでき、その後の多様な金融商品への浸透基盤を築くことができる。」と袁は続けた。長期的には、こうした子供向けの預金は定期的にロックされることが多く、銀行の負債側を安定させるとともに、子供が幼い頃から同じ銀行の口座を使う習慣を育て、顧客の心に先行優位性を築く。「さらに重要なのは、高金利の子供向け預金の普及効果は、その利息コストをはるかに超える。春節のお年玉の社交的な性質を利用して口コミを自然に広げ、銀行のリテール顧客におけるブランド露出度を高めることができる。」と袁は述べた。また、一部の銀行は伝統的な預金獲得の枠組みを超え、「親子共同管理口座」や「資産運用教育」サービスも展開している。例えば、広發銀行は子供専用の「自由カード」を導入し、独立した金融口座を作り、「専用資金管理」「親子共同管理」を実現している。子供の親は広發銀行のアプリを通じて資金の流れをリアルタイムで確認でき、消費制限やシナリオ制限も設定可能。子供の各種支出も親に通知される。招商銀行は「金小葵」資産運用セミナーを開催し、金融知識を子供の成長教育に取り入れている。これについて袁は、「銀行が親子共同管理口座や資産運用教育サービスを展開することは、リテール事業が単一商品から家庭全体のライフサイクルにわたるサービス競争へと進化している証拠だ」と述べた。「親子共同管理口座は、親と子の口座関係を結びつけることで、子供の口座を孤立した貯蓄ツールから家庭の資産管理の一部へと変える。親は共管機能を使って子供の小遣いや教育資金の使い方を計画でき、自然と銀行の深い利用者となる。資産運用教育サービスは、銀行の役割を資金の保管者から家庭の財務知識提供者へと深化させ、講座や模擬投資などの活動を通じて、銀行への信頼と依存度を高める。」と袁は述べた。「この戦略的なポジショニングの利点は、子供の口座のライフサイクルが数十年にわたることだ。幼少期に銀行と関係を築けば、将来的には教育ローンや住宅ローン、投資・資産運用の場面で同じ金融機関を選びやすくなる。こうして銀行は家庭の資産管理の中核的役割を担い、単一の預金業務から多品目の金融サービスへと浸透できる。」と袁は締めくくった。(出典:華夏時報網)

1000元を預ける方が20万元を預けるより金利が高い 銀行は「必死の思い」でお年玉を奪い合う

「また数千元のお年玉を受け取りました。明日銀行に預けに行きます。」小雪は喜びいっぱいに、今年の春節期間に受け取った新しい紙幣を《華夏時報》の記者に見せている。

今年中学三年生になる彼女は、すでに銀行の「常連客」だ。彼女は記者に、幼稚園の頃に親に同行して自分専用の預金通帳を作ったことを話し、今や口座の預金額は五桁に達していると語った。

近年、親の子供の金融リテラシー教育への関心は高まり続けており、ますます多くの家庭が意識的に子供に正しい資産運用の考え方を教え始めている。商業銀行もこのニーズに目を付け、お年玉市場の掘り起こしに乗り出している。

2026年の春節期間中、商業銀行は「お年玉」「子供口座」を核とした専用金融商品やサービスを次々に展開し、金利の上乗せや特典、資産運用教育など多角的な施策を通じて、この祝日の資金を家庭顧客との重要な絆に変えている。これは銀行業界が「預金獲得」から「関係構築」「長期顧客獲得」への転換を示す動きだ。

銀行、「お年玉」向けの高金利定期預金商品を展開

「毎年子供と一緒に銀行にお年玉を預けに行きます。長く続けていると、子供も自然と貯金の意識が芽生えます。私たち家族だけでなく、周りの多くの家庭も同じです。」小雪の母親は《華夏時報》の記者にそう語った。以前はお年玉は親が管理していたが、今では銀行に預けることが増えている。

2026年の春節期間中、子供向けのお年玉は商業銀行のリテール事業の新たな争奪戦の舞台となった。招商銀行、広發銀行、華夏銀行など多くの股份制銀行が子供向けの専用金融商品を展開している。

例えば、招商銀行はスマートフォンアプリ内に「金小葵」コーナーを設け、預金、資産運用、保険など51種類の金融商品を提供し、お年玉専用の資金管理を実現している。

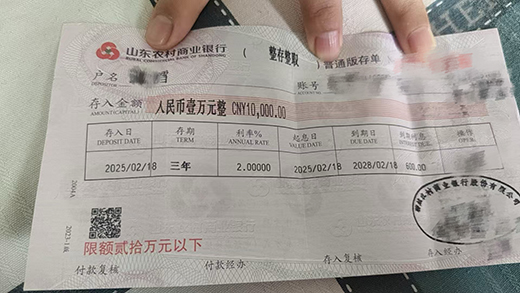

また、多くの地方銀行もこのお年玉争奪戦に参加し、一部の銀行は同じ期間の定期預金金利よりも上乗せした利率を設定している。中には、専用定期預金の金利が同じ期間の大口預金の金利を超えるケースもある。

例えば、北京農商銀行は「陽光ベビー」専用預金商品を提供し、最低預入額は1000元。1年、2年、3年の年利率はそれぞれ1.5%、1.6%、1.75%で、同行の同期限定定期預金の金利よりもそれぞれ35、40、45ベーシスポイント上乗せしている。また、2年期のお年玉専用定期預金も、同行の最新の20万元預入可能な大口定期預金よりも10ベーシスポイント高い。

北京銀行は「京萤コーナー」を開設し、子供のお年玉向けに「小京お年玉」定期預金を提供している。2年期と3年期の預金金利はそれぞれ1.60%、1.75%で、同行の2年期1.20%、3年期1.30%の定期預金よりも上乗せされている。

蒙商銀行は2月15日から3月20日まで、「お年玉貯金」商品を展開し、1年、2年、3年の年利率はそれぞれ1.4%、1.45%、1.75%。最低預入額はわずか500元。

鄞州銀行の公告によると、「子供定期預金」では、3年満期の新規顧客向けに最高1.88%の定期預金金利を提供し、1口座あたりの上限は10万元。さらに、50元から1万元までの3年定期「子供定期預金」の金利は1.55%となっている。

金利優遇だけでなく、多くの銀行はさまざまな特典活動も行い、顧客を惹きつけている。

例えば、河南農商銀行台前支店は正月初四から十五までの期間、「お年玉増価プラン」を展開し、16歳未満の子供が1000元以上の定期預金をすると100%の確率で当選できる仕組みを導入している。山西岚県農商銀行は、預入金額に応じて盲箱やぬいぐるみ、積み木などの景品を贈呈している。浙江嘉興平湖農商銀行は、「子供の通帳」を活用し、資産の蓄積と成長記録を融合させた差別化マーケティングを行っている。

注目すべきは、これらの子供(16歳未満)向けの金融商品は、保護者の有効な身分証明書や戸籍、出生証明書などの資料を代理で開設する必要がある点だ。また、未成年者の口座は資金の使用権限や取引限度額などに厳しい規制があり、多くの商業銀行は資産運用やオンライン決済などの高リスク機能を制限し、1日または1年の取引上限を設けて、資金の安全を確保している。

銀行、単一商品から家庭全体の金融サービスへシフト

金利の全般的な低下傾向の中で、なぜ銀行は「少額」のお年玉に対してこれほど高い金利を提供するのか?

これについて、中国都市発展研究院投資部の袁帅副主任は、《華夏時報》の記者の取材に対し、「差別化戦略による長期的な家庭顧客の獲得が背景にある」と述べた。

「短期的には、お年玉の一回あたりの規模は小さいが、その裏には家庭全体の資産管理ニーズがある。銀行は高金利で子供の口座を開設させることで、低コストで家庭の意思決定者にアプローチでき、その後の多様な金融商品への浸透基盤を築くことができる。」と袁は続けた。長期的には、こうした子供向けの預金は定期的にロックされることが多く、銀行の負債側を安定させるとともに、子供が幼い頃から同じ銀行の口座を使う習慣を育て、顧客の心に先行優位性を築く。

「さらに重要なのは、高金利の子供向け預金の普及効果は、その利息コストをはるかに超える。春節のお年玉の社交的な性質を利用して口コミを自然に広げ、銀行のリテール顧客におけるブランド露出度を高めることができる。」と袁は述べた。

また、一部の銀行は伝統的な預金獲得の枠組みを超え、「親子共同管理口座」や「資産運用教育」サービスも展開している。

例えば、広發銀行は子供専用の「自由カード」を導入し、独立した金融口座を作り、「専用資金管理」「親子共同管理」を実現している。子供の親は広發銀行のアプリを通じて資金の流れをリアルタイムで確認でき、消費制限やシナリオ制限も設定可能。子供の各種支出も親に通知される。招商銀行は「金小葵」資産運用セミナーを開催し、金融知識を子供の成長教育に取り入れている。

これについて袁は、「銀行が親子共同管理口座や資産運用教育サービスを展開することは、リテール事業が単一商品から家庭全体のライフサイクルにわたるサービス競争へと進化している証拠だ」と述べた。

「親子共同管理口座は、親と子の口座関係を結びつけることで、子供の口座を孤立した貯蓄ツールから家庭の資産管理の一部へと変える。親は共管機能を使って子供の小遣いや教育資金の使い方を計画でき、自然と銀行の深い利用者となる。資産運用教育サービスは、銀行の役割を資金の保管者から家庭の財務知識提供者へと深化させ、講座や模擬投資などの活動を通じて、銀行への信頼と依存度を高める。」と袁は述べた。

「この戦略的なポジショニングの利点は、子供の口座のライフサイクルが数十年にわたることだ。幼少期に銀行と関係を築けば、将来的には教育ローンや住宅ローン、投資・資産運用の場面で同じ金融機関を選びやすくなる。こうして銀行は家庭の資産管理の中核的役割を担い、単一の預金業務から多品目の金融サービスへと浸透できる。」と袁は締めくくった。

(出典:華夏時報網)