AI需要の爆発と供給逼迫の共振の中、記憶チップは全面的に「売り手市場」に突入しており、ハイニックスは今年のすべての顧客の需要を完全に満たすことは不可能であり、価格上昇は避けられないと明確に示している。2月20日に開催されたバーチャル投資家会議で、ハイニックスはゴールドマン・サックスに対し、記憶市場の最新動向を明らかにした。**全業界で品薄:再注文は無意味、価格を押し上げるだけ** -----------------------ハイニックスは今年の価格動向について非常に明確な指針を示している:**AI顧客の強い需要と供給増加の制約により、記憶価格は年間を通じて上昇し続ける見込みだ。**その背後にある核心的な論理は供給側の硬直性にある。ハイニックスは、クリーンルーム(Clean room)のスペース不足により、供給増加が物理的に制約されていると指摘している。市場の懸念である「重複注文」(ダブルブッキング)のリスクについても、次のように見解を述べている。> 「意味のある重複注文の可能性は非常に低い。顧客は短期的に記憶容量を大幅に増やすことができないことを十分に理解している。そのため、重複注文は配分量を増やすことにはつながらず、むしろ価格をさらに押し上げるだけだ。」PCやモバイル端末の顧客は「構成の縮小」(Despeccing)によって対応する可能性もあるが、供給増加の制約の前ではこの要素は完全に相殺されている。AI顧客はサービスの実質的な進展とともに巨額の投資を維持しており、この「実需要」が価格上昇の最も堅固な支えとなっている。**在庫が「極低水準」にまで低下、話し手権が売り手側に移行** -----------------------現在の需給逼迫は近年の高水準に達している。会議でハイニックスは重要な事実を明らかにした。> **「今年、どの顧客もその記憶需要を完全に満たすことはできない。」**これはすべてのエンドマーケットの需要充足率が低い水準にあることを意味している。在庫の観点から見ると、サーバー顧客の在庫は健全な水準に達している一方、PCやモバイルの在庫は減少傾向にある。さらに重要なのは、供給側のハイニックス自身の在庫も非常に薄い状態にあることだ。> 「私たちのDRAMとNANDの在庫はともに正常範囲内で、約4週間分であり、この水準は年間を通じてさらに低下すると見込んでいる。」極めて低い在庫水準は、供給業者の交渉力(レバレッジ)が継続的に強まることを意味している。この背景のもと、ハイニックスは**「主要顧客と長期契約について協議中」**と明らかにした。慎重な姿勢を崩さないものの、これは市場構造がスポット取引から長期供給の安定性を争う構造へと変化しつつあることを示している。**HBMの生産能力は完売、標準型DRAMの不足が新たな切り札に** -------------------------市場で最も関心の高いHBM(高帯域幅メモリ)について、ハイニックスは2026年の生産配分は既に確定していると明言した。> 「2026年のHBMはすべて完売しており、顧客の需要を満たすための生産計画はすでに割り当て済みだ。」ハイニックスは、現行の生産計画を考えると、2026年にHBMと標準型DRAMの生産ラインに大きな調整を行うのは難しいと認めている。しかし、この行き詰まりは将来にとって好材料ともなり得る。標準型DRAMの供給と需要は現在極度に逼迫しており(タイトなS/D)、これがハイニックスにとって交渉の場でより多くの切り札をもたらすと考えられる。会社は、この緊迫した状況が**「2027年のHBM事業にとってより有利な条件をもたらす可能性がある」**と見ている。製造プロセスの移行については、ハイニックスの今年の重点は明確だ:M15X工場は主に1b nmの生産能力を向上させ、HBM3EやHBM4を支える。より先進的な1c nmプロセスは、今年は標準型DRAMの大規模な移行に主に使われ、年末までに1c nmは標準型DRAMの50%以上の生産能力を占める見込みだ。HBMの大規模採用(主にHBM4E向け)は2027年から始まる。**資本支出:規律を守り、高リターンに集中** -------------------巨大な需要ギャップに直面しながらも、ハイニックスは資本支出(Capex)について冷静さを保っている。同社は、今年の資本支出は昨年を上回ると確認した一方、「資本支出の規律を引き続き堅持する」と強調している。投資の優先順位は明確で、HBMと標準型DRAMに集中している。NAND事業については、一部投資(主に321層3D NANDへの移行)を再開したものの、総資本支出に占める割合は安定(低い二桁%台)を維持し、無計画な拡大は行わない方針だ。ゴールドマン・サックスとの電話会議全文は以下の通り。> SKハイニックス(000660.KS):バーチャル会議の要点;メモリ需給逼迫による交渉力強化とHBMの潜在的上昇余地> > 日付:2026年2月20日 | 午後3:38(韓国標準時)> > **概要** > > 2月20日に、SKハイニックス(以下「ハイニックス」)と投資家向けのバーチャルグループ会議を開催した。主な結論は以下の通り:> > 2. 実需と供給逼迫により、今年内にメモリ価格は継続的に上昇する可能性が高い。> 4. 健全な在庫水準と供給者の交渉力の増大により、長期契約に関する議論が増加している。> 6. 現在の伝統的なDRAMの需給逼迫は、2027年のHBM(高帯域幅内存)事業にとってより有利な条件をもたらす可能性がある。> 8. 2026年の1c nmプロセスの生産能力の拡大は、主に伝統的なDRAMに向けられ、HBMは2027年から本格的に開始される見込みだ。> 10. 資本支出(Capex)の指針とDRAM/HBMへの投資重点は、ゴールドマン・サックスの予測とほぼ一致している。> > ハイニックスに対する我々の「買い」評価を改めて表明する。(メモリ業界に関する当社の最新レポートも参照のこと。)> > **主な会議要旨(Key Takeaways)** > > **1. 実需と供給逼迫により、メモリ価格は年内に持続的に上昇する見込み** > ハイニックスは、AI顧客の強い需要により、現在のメモリ価格の上昇トレンドは年間を通じて続くと考えている。AIサービスの実質的な進展に伴い、顧客は引き続き大規模な投資を維持すると予想される。PCやモバイル端末の顧客による「スペック縮小(despeccing)」の可能性も認めるが、供給増加の制約により、価格は上昇傾向を維持すると見ている。全業界のクリーンルームスペース不足が供給逼迫と価格環境の好転をもたらす要因の一つだと考える。なお、記憶注文の実質的な「重複下注文(double-booking)」の可能性は低いと見ており、顧客は短期的に記憶容量を大きく増やせないことを理解しているため、重複注文は追加配分をもたらさず、むしろ価格を押し上げるだけだと指摘している。> > **2. 健全な在庫水準と供給者の交渉力増大により、長期契約の議論が増加** > ハイニックスは、今年どの顧客も記憶需要を完全に満たせていないと強調しているため、すべてのエンドマーケットの需要充足率は低い水準にある。サーバー顧客の在庫は健全な水準に達している一方、PC・モバイルの在庫は減少傾向にある。供給側の在庫も非常に少なく(当社推定、DRAMとNANDの正常在庫は約4週間分)、このため供給者の交渉力は今後も強まると考えられる。この状況下で、主要顧客と長期契約について協議中だが、慎重な姿勢を維持し、将来の需要安定を最大化しようとしている。> > **3. 伝統的なDRAMの需給逼迫は、2027年のHBM事業にとってより有利な条件をもたらす可能性** > 需要の上振れ余地を認識しつつも、2026年のHBMはすでに完売し、顧客需要を満たす生産は割り当て済みと述べている。2026年にHBMと伝統的DRAMの生産計画を大きく変更するのは難しいが、2027年には伝統的DRAMの供給逼迫を反映し、HBMの上振れ余地が拡大すると見ている。> > **4. 2026年の1c nm能力拡大は伝統的DRAM向け、HBMは2027年から本格化** > 今年は、M15X工場で1b nmのDRAM能力を向上させ、HBM3EやHBM4を支える。1c nmは主に標準型DRAMの大規模移行に使われ、年末までに全生産の半数以上を占める見込み。HBMの大規模採用(HBM4E向け)は2027年から開始予定だ。> > **5. 資本支出指針とDRAM/HBM投資の重点はゴールドマン・サックスの予測とほぼ一致** > 今年の資本支出計画は引き続き議論中だが、昨年より増加見込みで、資本支出の規律も維持される見込み。WFE(ウエハー製造装置)の構成比は大きく変わらず、NAND投資も一部再開されるが、全体の比率は安定し、HBMと伝統的DRAMに重点を置く方針だ。総資本支出は前年比36%増の38兆ウォンに達し、NANDの比率は低い二桁%台を維持すると予想している。**目標株価、リスクと投資手法** 評価方法:2026/27年の予想平均P/B倍率を基に、12ヶ月目標株価は120万ウォンと設定。AIプレミアムとして30%を加算し、過去1年のハイニックスとサムスン電子(SEC)の取引平均プレミアムを反映させている。2009-2010年の価格上昇ピーク時の倍率2.16倍を適用し、目標倍率は2.8倍とした。主要リスク: 2. メモリ需給の深刻な悪化と技術移行の遅れ 4. スマートフォン・PC・サーバー需要の低迷による伝統的メモリ全体の需要減少 6. サムスンのHBM事業の好調により、ハイニックスのHBM収益と利益に影響 8. AI関連の資本支出削減により、HBM全体の需要と収益に影響図表データ概要: ・図表1:2026年のDRAM業界の需給ギャップは4.9%(供給不足)に拡大予測 ・図表2:ハイニックスのDRAM在庫は約3-4週間からさらに減少傾向 ・図表3:2026年のNAND業界の需給ギャップは4.2%(供給不足) ・図表4:ハイニックスのNAND在庫もさらに減少予測**財務概要(SKハイニックス)** 株式コード:000660.KS 評価:買い 12ヶ月目標株価:120万ウォン 現在価格:89万4000ウォン(2026年2月19日終値) 上昇余地:34.2% 時価総額:631兆2000億ウォン / 4366億ドル主要財務予測(ゴールドマン・サックス予測): | 項目 | 2024年(実績) | 2025年(実績) | 2026年(予測) | 2027年(予測) || --- | --- | --- | --- | --- || 売上高(十億ウォン) | 66,193 | 97,147 | 240,602 | 244,390 || EBITDA(十億ウォン) | 36,049 | 61,137 | 185,221 | 172,988 || EPS(韓国ウォン) | 28,719 | 62,161 | 184,085 | 169,477 || PER(倍) | 6.2 | 5.0 | 4.9 | 5.3 || P/B(倍) | 1.7 | 1.8 | 2.7 | 1.8 || 配当利回り(%) | 1.2 | 1.0 | 1.0 | 2.0 || CROCI(%) | 21.5 | 27.7 | 50.4 | 39.9 |リスク警告・免責事項: 市場にはリスクが伴うため、投資は自己責任で行うこと。本文は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。本文の意見・見解・結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。

SKハイニックスとゴールドマン・サックスの電話会議:すべての顧客のニーズに応えられず、今年のストレージ価格は引き続き上昇

AI需要の爆発と供給逼迫の共振の中、記憶チップは全面的に「売り手市場」に突入しており、ハイニックスは今年のすべての顧客の需要を完全に満たすことは不可能であり、価格上昇は避けられないと明確に示している。

2月20日に開催されたバーチャル投資家会議で、ハイニックスはゴールドマン・サックスに対し、記憶市場の最新動向を明らかにした。

全業界で品薄:再注文は無意味、価格を押し上げるだけ

ハイニックスは今年の価格動向について非常に明確な指針を示している:AI顧客の強い需要と供給増加の制約により、記憶価格は年間を通じて上昇し続ける見込みだ。

その背後にある核心的な論理は供給側の硬直性にある。ハイニックスは、クリーンルーム(Clean room)のスペース不足により、供給増加が物理的に制約されていると指摘している。市場の懸念である「重複注文」(ダブルブッキング)のリスクについても、次のように見解を述べている。

PCやモバイル端末の顧客は「構成の縮小」(Despeccing)によって対応する可能性もあるが、供給増加の制約の前ではこの要素は完全に相殺されている。AI顧客はサービスの実質的な進展とともに巨額の投資を維持しており、この「実需要」が価格上昇の最も堅固な支えとなっている。

在庫が「極低水準」にまで低下、話し手権が売り手側に移行

現在の需給逼迫は近年の高水準に達している。会議でハイニックスは重要な事実を明らかにした。

これはすべてのエンドマーケットの需要充足率が低い水準にあることを意味している。在庫の観点から見ると、サーバー顧客の在庫は健全な水準に達している一方、PCやモバイルの在庫は減少傾向にある。

さらに重要なのは、供給側のハイニックス自身の在庫も非常に薄い状態にあることだ。

極めて低い在庫水準は、供給業者の交渉力(レバレッジ)が継続的に強まることを意味している。この背景のもと、ハイニックスは**「主要顧客と長期契約について協議中」**と明らかにした。慎重な姿勢を崩さないものの、これは市場構造がスポット取引から長期供給の安定性を争う構造へと変化しつつあることを示している。

HBMの生産能力は完売、標準型DRAMの不足が新たな切り札に

市場で最も関心の高いHBM(高帯域幅メモリ)について、ハイニックスは2026年の生産配分は既に確定していると明言した。

ハイニックスは、現行の生産計画を考えると、2026年にHBMと標準型DRAMの生産ラインに大きな調整を行うのは難しいと認めている。しかし、この行き詰まりは将来にとって好材料ともなり得る。標準型DRAMの供給と需要は現在極度に逼迫しており(タイトなS/D)、これがハイニックスにとって交渉の場でより多くの切り札をもたらすと考えられる。会社は、この緊迫した状況が**「2027年のHBM事業にとってより有利な条件をもたらす可能性がある」**と見ている。

製造プロセスの移行については、ハイニックスの今年の重点は明確だ:M15X工場は主に1b nmの生産能力を向上させ、HBM3EやHBM4を支える。より先進的な1c nmプロセスは、今年は標準型DRAMの大規模な移行に主に使われ、年末までに1c nmは標準型DRAMの50%以上の生産能力を占める見込みだ。HBMの大規模採用(主にHBM4E向け)は2027年から始まる。

資本支出:規律を守り、高リターンに集中

巨大な需要ギャップに直面しながらも、ハイニックスは資本支出(Capex)について冷静さを保っている。

同社は、今年の資本支出は昨年を上回ると確認した一方、「資本支出の規律を引き続き堅持する」と強調している。投資の優先順位は明確で、HBMと標準型DRAMに集中している。NAND事業については、一部投資(主に321層3D NANDへの移行)を再開したものの、総資本支出に占める割合は安定(低い二桁%台)を維持し、無計画な拡大は行わない方針だ。

ゴールドマン・サックスとの電話会議全文は以下の通り。

目標株価、リスクと投資手法

評価方法:2026/27年の予想平均P/B倍率を基に、12ヶ月目標株価は120万ウォンと設定。AIプレミアムとして30%を加算し、過去1年のハイニックスとサムスン電子(SEC)の取引平均プレミアムを反映させている。2009-2010年の価格上昇ピーク時の倍率2.16倍を適用し、目標倍率は2.8倍とした。

主要リスク:

2. メモリ需給の深刻な悪化と技術移行の遅れ

4. スマートフォン・PC・サーバー需要の低迷による伝統的メモリ全体の需要減少

6. サムスンのHBM事業の好調により、ハイニックスのHBM収益と利益に影響

8. AI関連の資本支出削減により、HBM全体の需要と収益に影響

図表データ概要:

・図表1:2026年のDRAM業界の需給ギャップは4.9%(供給不足)に拡大予測

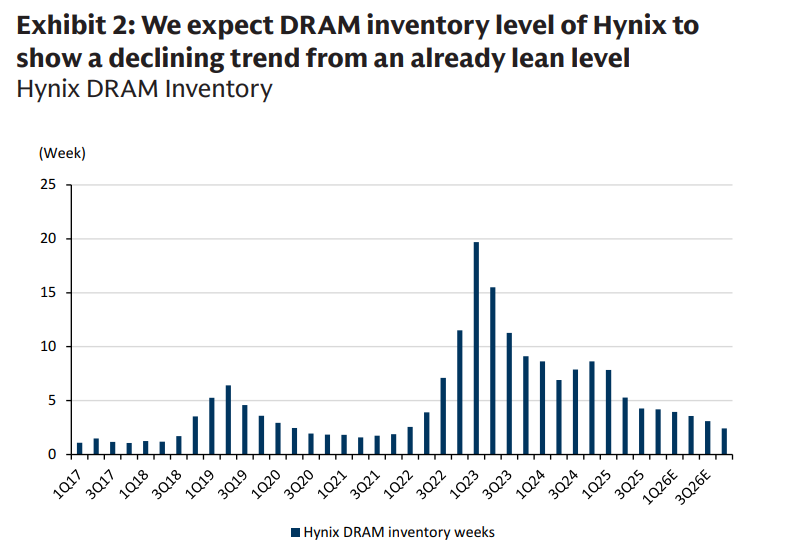

・図表2:ハイニックスのDRAM在庫は約3-4週間からさらに減少傾向

・図表3:2026年のNAND業界の需給ギャップは4.2%(供給不足)

・図表4:ハイニックスのNAND在庫もさらに減少予測

財務概要(SKハイニックス)

株式コード:000660.KS 評価:買い 12ヶ月目標株価:120万ウォン 現在価格:89万4000ウォン(2026年2月19日終値) 上昇余地:34.2% 時価総額:631兆2000億ウォン / 4366億ドル

主要財務予測(ゴールドマン・サックス予測):

リスク警告・免責事項:

市場にはリスクが伴うため、投資は自己責任で行うこと。本文は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。本文の意見・見解・結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。