**アメリカン・エキスプレス**(AXP +0.95%)は、過去5年間で160.4%上昇しており、**S&P 500**(^GSPC +0.69%)の73.7%の上昇を上回っています。アメリカン・エキスプレスは依然として堅実な買いですが、**ビザ**(V +0.76%)の方がさらに魅力的です。ビザの高利益率ビジネスモデル-----------------------------ビザは純粋な決済処理業者であり、ネットワーク上のカードの信用リスクを負いません。むしろ、金融サービス企業や銀行と提携しています。例えば、**JPMorgan Chase**(JPM +0.89%)は人気のチェース・サファイアカードの発行と信用リスクを負っていますが、ビザのネットワークは加盟店とチェースをつなぎ、取引を承認します。画像出典:ビザ。アメリカン・エキスプレスは決済処理とカード発行の両方を行っているため、ビザよりも本質的にリスクの高い投資です。しかし、アメリカン・エキスプレスはリスク管理の実績が非常に優れています。同社のカードは比較的高い年会費を徴収し、裕福層の顧客を惹きつけるために寛大なリワードプログラムを提供しています。これらのリワードプログラムはコストが高く、アメリカン・エキスプレスにとって最大のコストの一つです。比較のために、ビザはこれらのコストを気にする必要がありません。なぜなら、カードを発行していないからです。その結果、ビザは資本負担の少ない超高利益率のビジネスとなっています。費用は労働力、サイバーセキュリティ、ネットワーク管理、マーケティングに充てられますが、多くの資本を投資せずに利益を上げることができるため、資本集約型の企業と比べて大きな利点があります。ビザは高い利益率を維持し、安定した成長を続けてきたため、アメリカン・エキスプレスよりも高い評価を受けています。しかし、アメリカン・エキスプレスは連続して5年間S&P 500を上回っていますが、ビザは過去1年間で11.2%下落しています。ビザは現在、5年間の中央値の株価収益率(P/E)や株価フリーキャッシュフロー比率(FCF)に対して割安で取引されている一方、アメリカン・エキスプレスはプレミアム価格で取引されています。V P/E比率(5年中央値)データ:YChartsクレジットカード金利の上限----------------------------ビザ、**マスターカード**(MA +1.17%)、およびアメリカン・エキスプレスは、年初からそれぞれ8.8%から10.4%の下落となっていますが、S&P 500はほぼ横ばいです。消費者支出への懸念や、クレジットカード金利に対する10%の上限提案が一部投資家を不安にさせている可能性があります。10%の上限懸念は過剰に語られているとも言えます。もしこれが実施されれば、貸し手は信用スコアの低い消費者への信用アクセスを制限し、結果として給与日前貸付や高金利の他の選択肢の利用が増加する可能性があります。決済処理業者は、取引量と頻度に対して徴収する手数料が非常に高いため、高い利益率を生み出しています。10%から一般的な20%超の年利に制限されると、JPMorgan Chaseやアメリカン・エキスプレスのような発行者の利益率に影響しますが、ビザやマスターカードには直接的な影響はありません。ただし、これらのネットワークが縮小し、取引量と頻度が減少することで間接的に影響を受けることになります。今買うべきビザは最良の株の一つ-----------------------------ビザは、アメリカン・エキスプレスよりも経済の不確実性や業界の政策変更に対応しやすい位置にあります。最近の売りは、その評価を非常に魅力的にしています。アメリカン・エキスプレスは、ビザの0.9%に対して1%のやや高い配当利回りを持っています。両社とも定期的に自社株買いを行い、株式数を大きく減らしてきたため、利益成長を加速させています。ビザは高利益率のキャッシュカウであり、国際展開と堅固なバランスシートを持つ業界のリーダーです。世界中で最も受け入れられているカードブランドとして頻繁に引用され、クレジットカードとデビットカードの流通量も最も多いです。これほど高品質なビザの株はめったに売りに出ませんが、今なら数年ぶりの低評価で買うことができます。総じて、ビザは配当株、バリュー株、成長株の投資家のすべてにアピールできる株であり、2026年に向けてポートフォリオの基盤となる銘柄です。

今すぐアメリカン・エキスプレスの前に買いたい株はこれだ

アメリカン・エキスプレス(AXP +0.95%)は、過去5年間で160.4%上昇しており、S&P 500(^GSPC +0.69%)の73.7%の上昇を上回っています。

アメリカン・エキスプレスは依然として堅実な買いですが、ビザ(V +0.76%)の方がさらに魅力的です。

ビザの高利益率ビジネスモデル

ビザは純粋な決済処理業者であり、ネットワーク上のカードの信用リスクを負いません。むしろ、金融サービス企業や銀行と提携しています。

例えば、JPMorgan Chase(JPM +0.89%)は人気のチェース・サファイアカードの発行と信用リスクを負っていますが、ビザのネットワークは加盟店とチェースをつなぎ、取引を承認します。

画像出典:ビザ。

アメリカン・エキスプレスは決済処理とカード発行の両方を行っているため、ビザよりも本質的にリスクの高い投資です。しかし、アメリカン・エキスプレスはリスク管理の実績が非常に優れています。同社のカードは比較的高い年会費を徴収し、裕福層の顧客を惹きつけるために寛大なリワードプログラムを提供しています。これらのリワードプログラムはコストが高く、アメリカン・エキスプレスにとって最大のコストの一つです。比較のために、ビザはこれらのコストを気にする必要がありません。なぜなら、カードを発行していないからです。

その結果、ビザは資本負担の少ない超高利益率のビジネスとなっています。費用は労働力、サイバーセキュリティ、ネットワーク管理、マーケティングに充てられますが、多くの資本を投資せずに利益を上げることができるため、資本集約型の企業と比べて大きな利点があります。

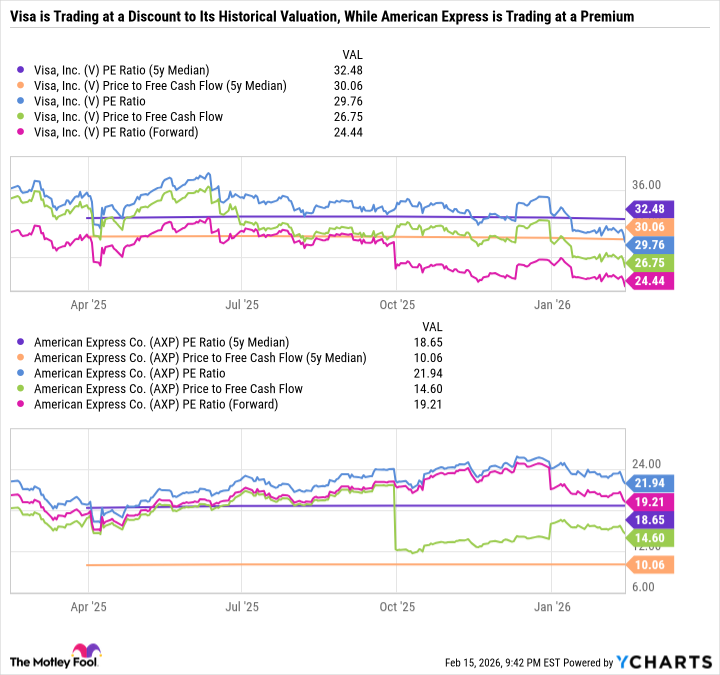

ビザは高い利益率を維持し、安定した成長を続けてきたため、アメリカン・エキスプレスよりも高い評価を受けています。しかし、アメリカン・エキスプレスは連続して5年間S&P 500を上回っていますが、ビザは過去1年間で11.2%下落しています。

ビザは現在、5年間の中央値の株価収益率(P/E)や株価フリーキャッシュフロー比率(FCF)に対して割安で取引されている一方、アメリカン・エキスプレスはプレミアム価格で取引されています。

V P/E比率(5年中央値)データ:YCharts

クレジットカード金利の上限

ビザ、マスターカード(MA +1.17%)、およびアメリカン・エキスプレスは、年初からそれぞれ8.8%から10.4%の下落となっていますが、S&P 500はほぼ横ばいです。消費者支出への懸念や、クレジットカード金利に対する10%の上限提案が一部投資家を不安にさせている可能性があります。

10%の上限懸念は過剰に語られているとも言えます。もしこれが実施されれば、貸し手は信用スコアの低い消費者への信用アクセスを制限し、結果として給与日前貸付や高金利の他の選択肢の利用が増加する可能性があります。

決済処理業者は、取引量と頻度に対して徴収する手数料が非常に高いため、高い利益率を生み出しています。10%から一般的な20%超の年利に制限されると、JPMorgan Chaseやアメリカン・エキスプレスのような発行者の利益率に影響しますが、ビザやマスターカードには直接的な影響はありません。ただし、これらのネットワークが縮小し、取引量と頻度が減少することで間接的に影響を受けることになります。

今買うべきビザは最良の株の一つ

ビザは、アメリカン・エキスプレスよりも経済の不確実性や業界の政策変更に対応しやすい位置にあります。最近の売りは、その評価を非常に魅力的にしています。

アメリカン・エキスプレスは、ビザの0.9%に対して1%のやや高い配当利回りを持っています。両社とも定期的に自社株買いを行い、株式数を大きく減らしてきたため、利益成長を加速させています。

ビザは高利益率のキャッシュカウであり、国際展開と堅固なバランスシートを持つ業界のリーダーです。世界中で最も受け入れられているカードブランドとして頻繁に引用され、クレジットカードとデビットカードの流通量も最も多いです。

これほど高品質なビザの株はめったに売りに出ませんが、今なら数年ぶりの低評価で買うことができます。

総じて、ビザは配当株、バリュー株、成長株の投資家のすべてにアピールできる株であり、2026年に向けてポートフォリオの基盤となる銘柄です。