今週の最良の現金利回りを得るための$10,000、$25,000、または$50,000の預け先==================================================================== 最良の預金口座、定期預金、その他の低リスクオプションは依然として3%~5%の利回りを提供しています。  _多くの現金運用は、4%を超える高い利回りを提供しており、適切な場所を知っていればまだ利用可能です。_Deagreez / Getty Images サブリナ・カール 2026年2月21日土曜日 午前7:09(日本時間) 4分で読む ### 重要ポイント * 多くの現金運用は、適切な場所を知っていれば3%~5%の競争力のある利回りを維持しています。 * 主要な預金口座、定期預金、証券口座の現金口座、米国債は、ほぼリスクなしで堅実なリターンを提供し、一部は保証されたリターンもあります。 * 現金の預け先を適切に選ぶことで、$10,000以上の資金が長期的にどれだけ増えるかを大きく左右します。 今、最も高い利回りを提供している現金の預け先を一つのチャートで確認------------------------------------------------------------ 連邦準備制度が現状維持の状態にあるため、短期的には現金の利回りは比較的安定していると考えられます。そして、現在の水準では、安全に資金を預ける場所は依然として魅力的なリターンを提供しています。 預金口座、定期預金、証券口座の現金運用、米国債の利回りは商品や提供者によって異なりますが、多くのトップオプションは現在、3%台後半から5%の範囲で利回りを提供しています。これにより、株式市場のリスクを取らずに堅実な現金運用が可能です。 選択肢を比較しやすくするために、主要な現金カテゴリーの最高利回りを一つのチャートにまとめました。高利回りの預金口座は引き続き目立つ利率を提供し、最良の定期預金は一定期間高利回りをロックインでき、証券口座の現金や米国債はリターン、柔軟性、安定性のバランスを取るための追加手段を提供します。  これらの利回りは、今日の最も安全な口座でも現金がどれだけ稼げるかを示しています。以下に、異なる残高がどれだけの収益を生むかと、各商品タイプのトップオプションの比較を示します。 ### これがあなたにとって重要な理由 現金は安全のために傍観している必要はありません。競争力のある利回りを提供している口座を知ることで、すぐに必要となる預金からより多くの利益を得ることができ、市場リスクを負うことなく資産を増やせます。 $10,000以上の資金でどれだけ稼げるか------------------------------------- 流動性の高い預金を慎重に管理しても、何もしないわけではありません。適切な口座を選ぶことで、短期的な安全性を意味のある収益に変えることができます。 $10,000の一括預金で、4%の口座を選べば、わずか6ヶ月で約200ドルの利息を得ることができます。以下に、異なる金利での収益と、$25,000や$50,000の残高がどれだけ稼げるかを示します。 | 6ヶ月間の収益(異なるAPY) || --- | --- | --- | --- || **APY** | **$10,000の6ヶ月間の収益** | **$25,000の6ヶ月間の収益** | **$50,000の6ヶ月間の収益** || 3.50% | $173 | $434 | $867 || 3.75% | $186 | $464 | $929 || 4.00% | $198 | $495 | $990 || 4.25% | $210 | $526 | $1,051 || 4.50% | $223 | $556 | $1,113 || 4.75% | $235 | $587 | $1,174 || 5.00% | $247 | $617 | $1,235 | ### 重要 預金口座、マネーマーケット口座、現金口座、またはマネーマーケットファンドの利率は変動し、時間とともに変わる可能性があります。一方、定期預金や米国債は**利回りを固定**できるため、一定期間の間は変動しません。 ストーリーは続きます 今週の預金、定期預金、証券、米国債のトップオプション-------------------------------------------------------------------- リスクをほとんど取らずに競争力のあるリターンを狙う投資家にとって、今日のトップ現金運用は主に3つのカテゴリーに分かれ、それぞれ預ける期間によって微妙に異なるトレードオフがあります。 1. **銀行・信用組合商品**:預金口座、マネーマーケット口座(MMA)、定期預金(CDs) 2. **証券会社・ロボアドバイザー商品**:マネーマーケットファンド、現金管理口座 3. **米国債商品**:Tビル、ノート、債券、インフレ連動型I債券 目的や期間に応じて単一の選択肢を選ぶか、複数を組み合わせることも可能です。いずれにしても、各オプションが現在どのような利率を提供しているかを知ることは重要です。以下に、金曜日の市場終了時点での各カテゴリーの最新レートを示します。 ### 銀行・信用組合の金利 以下のレートは、全国の連邦保険付き銀行と信用組合から得られる最高の年利(APY)を示しています。これは、私たちが毎日分析している200以上の金融機関の情報に基づいています。 ### 証券会社・ロボアドバイザーの現金レート マネーマーケットファンドの利回りは日々変動しますが、現金管理口座のレートはより固定的でありながら、いつでも調整可能です。 関連:未投資の現金を扱うための6つの最良投資口座 ### 米国債の金利 米国債は満期までに利息を支払い、TreasuryDirectから購入するか、銀行や証券会社を通じて二次市場で取引できます。I債券はTreasuryDirectから購入し、最大30年間保有可能で、金利は6ヶ月ごとに調整されます。 オリジナルの記事はInvestopediaで読むことができます。 用語とプライバシーポリシー プライバシーダッシュボード 詳細情報

今週の最高キャッシュ利回りを得るための$10K、$25K、または$50K の駐車場所

今週の最良の現金利回りを得るための$10,000、$25,000、または$50,000の預け先

多くの現金運用は、4%を超える高い利回りを提供しており、適切な場所を知っていればまだ利用可能です。

Deagreez / Getty Images

サブリナ・カール

2026年2月21日土曜日 午前7:09(日本時間) 4分で読む

重要ポイント

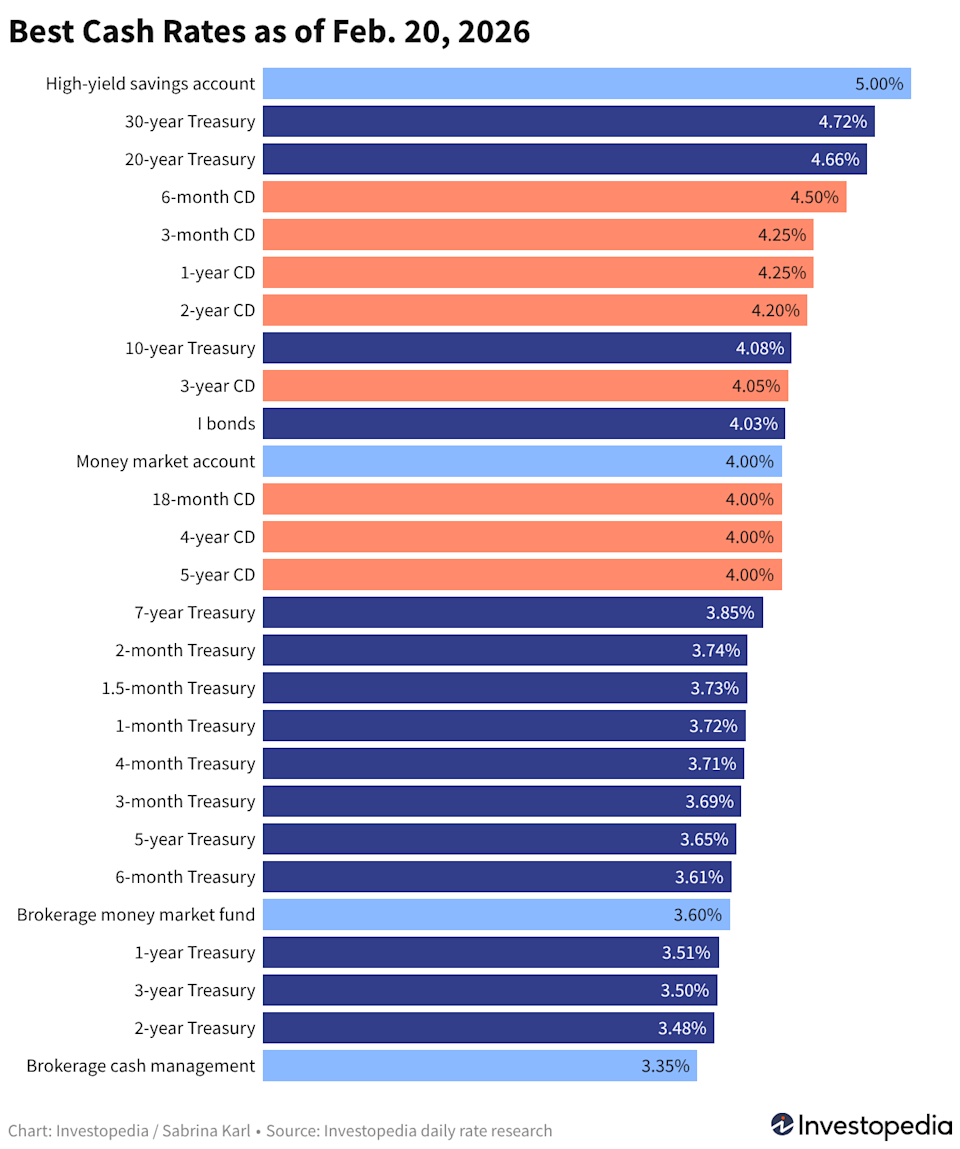

今、最も高い利回りを提供している現金の預け先を一つのチャートで確認

連邦準備制度が現状維持の状態にあるため、短期的には現金の利回りは比較的安定していると考えられます。そして、現在の水準では、安全に資金を預ける場所は依然として魅力的なリターンを提供しています。

預金口座、定期預金、証券口座の現金運用、米国債の利回りは商品や提供者によって異なりますが、多くのトップオプションは現在、3%台後半から5%の範囲で利回りを提供しています。これにより、株式市場のリスクを取らずに堅実な現金運用が可能です。

選択肢を比較しやすくするために、主要な現金カテゴリーの最高利回りを一つのチャートにまとめました。高利回りの預金口座は引き続き目立つ利率を提供し、最良の定期預金は一定期間高利回りをロックインでき、証券口座の現金や米国債はリターン、柔軟性、安定性のバランスを取るための追加手段を提供します。

これらの利回りは、今日の最も安全な口座でも現金がどれだけ稼げるかを示しています。以下に、異なる残高がどれだけの収益を生むかと、各商品タイプのトップオプションの比較を示します。

これがあなたにとって重要な理由

現金は安全のために傍観している必要はありません。競争力のある利回りを提供している口座を知ることで、すぐに必要となる預金からより多くの利益を得ることができ、市場リスクを負うことなく資産を増やせます。

$10,000以上の資金でどれだけ稼げるか

流動性の高い預金を慎重に管理しても、何もしないわけではありません。適切な口座を選ぶことで、短期的な安全性を意味のある収益に変えることができます。

$10,000の一括預金で、4%の口座を選べば、わずか6ヶ月で約200ドルの利息を得ることができます。以下に、異なる金利での収益と、$25,000や$50,000の残高がどれだけ稼げるかを示します。

| 6ヶ月間の収益(異なるAPY) | | — | — | — | — | | APY | $10,000の6ヶ月間の収益 | $25,000の6ヶ月間の収益 | $50,000の6ヶ月間の収益 | | 3.50% | $173 | $434 | $867 | | 3.75% | $186 | $464 | $929 | | 4.00% | $198 | $495 | $990 | | 4.25% | $210 | $526 | $1,051 | | 4.50% | $223 | $556 | $1,113 | | 4.75% | $235 | $587 | $1,174 | | 5.00% | $247 | $617 | $1,235 |

重要

預金口座、マネーマーケット口座、現金口座、またはマネーマーケットファンドの利率は変動し、時間とともに変わる可能性があります。一方、定期預金や米国債は利回りを固定できるため、一定期間の間は変動しません。

今週の預金、定期預金、証券、米国債のトップオプション

リスクをほとんど取らずに競争力のあるリターンを狙う投資家にとって、今日のトップ現金運用は主に3つのカテゴリーに分かれ、それぞれ預ける期間によって微妙に異なるトレードオフがあります。

目的や期間に応じて単一の選択肢を選ぶか、複数を組み合わせることも可能です。いずれにしても、各オプションが現在どのような利率を提供しているかを知ることは重要です。以下に、金曜日の市場終了時点での各カテゴリーの最新レートを示します。

銀行・信用組合の金利

以下のレートは、全国の連邦保険付き銀行と信用組合から得られる最高の年利(APY)を示しています。これは、私たちが毎日分析している200以上の金融機関の情報に基づいています。

証券会社・ロボアドバイザーの現金レート

マネーマーケットファンドの利回りは日々変動しますが、現金管理口座のレートはより固定的でありながら、いつでも調整可能です。

関連:未投資の現金を扱うための6つの最良投資口座

米国債の金利

米国債は満期までに利息を支払い、TreasuryDirectから購入するか、銀行や証券会社を通じて二次市場で取引できます。I債券はTreasuryDirectから購入し、最大30年間保有可能で、金利は6ヶ月ごとに調整されます。

オリジナルの記事はInvestopediaで読むことができます。

用語とプライバシーポリシー

プライバシーダッシュボード

詳細情報