華見早安の声------皆さま、最新版の見聞アプリにアップグレードして、以下の音声をお聴きください。市場概況----米国第4四半期GDPは予想を下回り、12月のコアPCEインフレ率は予想を上回ったため、米国株は低く始まり、その後最高裁判所がトランプの関税は違法と裁定。米株は寄り付きから上昇し、日中は大きく揺れながらも主要株価指数は終日プラスで引けた。S&P500は0.7%上昇。ナスダックはリードし、Googleは4%以上上昇したが、Oracleは5%以上下落、Coreweaveは8%以上下落。AnthropicはClaudeのセキュリティツールを発表し、ネットセキュリティ株は大きく下落。「トランプ関税敗者指数」は1.3%以上上昇。関税収入予想の外れにより米国債利回りは上昇、ドルは軟化。10年物米国債利回りは1.5ベーシスポイント上昇し4.0826%、2年物は2ベーシスポイント上昇し3.4781%。ドルは0.06%下落したが、今週はほぼ1%上昇。暗号資産は金曜日の早朝安値から明らかに反発。イランの地政学的緊張とインフレの粘りにより、金は2%以上上昇し5100ドルに回復、現物白銀は8%高騰。原油は一時6か月高値をつけた後、下落し微安で引けた。アジア時間、香港株の馬年最初の取引日、恒科指数は2%以上下落したが、大規模モデルやストレージ関連は逆に大きく上昇し、智谱は43%近く上昇、ロボット関連株も爆発的に伸びた。要点--> トランプのグローバル関税は覆され、米最高裁が違法と裁定。1750億ドル超の税金の返還が迫る。トランプは代替手段を用いて10%のグローバル関税を追加し、「以前よりはるかに高くなる」と発言。違法に徴収された関税は返還しない可能性を示唆。米財務長官は今年の関税収入は「ほぼ変わらない」と述べる。> > トランプはイランに対して「限定的な軍事攻撃」を検討中と確認。イラン外相は「3日以内に米国との協定案を確定する」と述べる。> > 米国第4四半期GDPはわずか1.4%増。政府の一時閉鎖が1ポイント押し下げ。FRBが最も重視するインフレ指標は予想超え、12月のコアPCE物価指数は前年比3%。2月のS&Pグローバル製造業・サービス業PMIは予想を下回り、数ヶ月ぶりの低水準に。> > 欧州の製造業PMIは3年半ぶりの高水準を記録。ドイツの回復が全体を牽引し、フランスは依然として景気線下をさまよう。> > 日本の首相施政演説:過度な財政引き締めを打破し、食品消費税の一時停止を表明。AIなど産業への投資を拡大。> > 「Google天団」がAIバブル疑惑に反論:これは産業革命だが、速度は10倍、規模も10倍。> > AnthropicはClaudeのセキュリティツールを発表し、ネットセキュリティ株は大きく下落。市場終値----欧米株式:S&P500は0.69%上昇し6909.51ポイント、今週は1.07%上昇。ダウ平均は0.47%高の49625.97ポイント、今週は0.25%上昇。ナスダックは0.90%高の22886.069ポイント、今週は1.51%上昇。欧州STOXX 600指数は0.84%上昇し630.56ポイント。債券市場:米国10年国債利回りは1.53ベーシスポイント上昇し4.0826%、今週は3.43ベーシスポイント上昇。2年国債は2.07ベーシスポイント上昇し3.4781%、今週は7.04ベーシスポイント上昇。商品市場:金は2.15%上昇し5104.90ドル/オンス、今週は1.27%増。白銀は7.81%高の84.6396ドル/オンス、今週は9.31%上昇。WTI原油3月先物は0.06%下落し66.39ドル/バレル。ブレント4月先物は0.14%上昇し71.76ドル/バレル。要点詳細----**世界の重要ニュース**トランプのグローバル関税は覆され、米最高裁が違法と裁定。1750億ドル超の税金の返還が必要に。最高裁は「国際緊急経済権力法(IEEPA)」は大統領に関税徴収の権限を与えていないと裁定。これにより、鉄鋼・アルミ・自動車関税は影響を受けない。トランプはこの裁定を「恥ずべき」とし、代替策を検討中。関税の返還義務については言及なし。経済学者は、既に徴収された関税は1750億ドル超と推定され、全額返還や税率半減もあり得ると指摘。裁定後、米株は高値を更新し、ドルと米国債は安値を記録。金銀も上昇。最高裁判決後、トランプは代替手段として「122条」や「232条」などの法律を用いて10%のグローバル関税を追加。これらの法律はIEEPAよりも制約が多いが、より強力な手段とみなされる。122条は「国家安全保障関税」、232条は「産業保護関税」。これらは議会の承認を必要とせず、今後数日以内に発動予定。これにより、関税は従来の水準に戻るが、手続きは複雑化。この裁定は「関税の崩壊」を意味しない。トランプは他の法律ツールも持ち、長期的には米国債利回りの上昇圧力は継続。市場の反応は一時的とみられ、事前に裁定結果は織り込み済みと予想される。AI関連の懸念やソフト株の売り、中東情勢の方が投資家の関心を引いている。トランプはイランに対して「限定的な軍事攻撃」を検討中とし、イラン外相は「3日以内に協定案を決定」と述べる。米国は核合意の履行を迫る一方、軍事的選択肢も排除しない構え。米国第4四半期GDPは1.4%増にとどまり、政府の一時閉鎖が1ポイント押し下げ。FRBが重視するインフレ指標は予想超え、12月のコアPCEは前年比3%。2月の製造業・サービス業PMIは7ヶ月・10ヶ月ぶりの低水準。欧州の製造業PMIは3年半ぶりの高水準を記録し、ドイツの回復が全体を牽引。フランスは依然として景気線下をさまよう。日本の首相施政演説:過度な財政引き締めを打破し、食品消費税の一時停止とAI・半導体投資を推進。財政規律を維持しつつ、経済成長と債務管理の両立を目指す。* 日本の海外資本は「大規模な回帰」か?1月の国債買い入れは大きかったが、高盛は「回帰の潮流は誤解しないように」と警告。個人投資家は海外株に依然強い関心を持つが、機関投資家は米日金利差や財政拡大により慎重。今後も円安圧力は続く見込み。「Google天団」がAIバブル疑惑に反論:これは産業革命だが、速度は10倍、規模も10倍。Google CEOはインドAI会議で、Google Cloudの受注が2倍の2400億ドルに達したと発表。DeepMindのCEOは、汎用人工知能(AGI)の実現にはあと5〜10年必要と予測。Googleは中小企業や研究機関の働き方を根本的に変えると強調。AnthropicはClaudeのセキュリティツールを発表し、ネットセキュリティ株は大きく下落。コードの安全性をスキャンし、パッチ提案も行うこのツールは、現段階では限定的なプレビュー中。これにより、セキュリティ株は一斉に売られ、ETFは4.9%下落、SailPointは9.4%、Oktaは9.18%、Cloudflareは8%超の下落。**リサーチレポート**2026年以降の世界市場を理解:何が上昇?米国株はなぜ伸び悩む?このトレンドは続くのか?ゴールドマン・サックスの最新レポートは、2026年の市場動向を示す。周期的資産は依然上昇余地あり。ただし、AIなどのホットテーマは過大評価されており、高い変動性が今後の常態化も。ドルは引き続き軟調。高評価セクターには注意し、分散投資と非米資産の長期的な指数ボラティリティの買いポジションを推奨。LPDDR6時代到来!AI需要の高まりにより、次世代DRAMは予想以上に早く市場投入。性能は従来比1.5倍、今年後半に商用化予定。NVIDIA、Samsung、Qualcommなどが積極的に展開中。多くのHPC半導体設計企業はLPDDR5XとLPDDR6の併用を検討し、4ナノ以下の先端プロセスでの需要が予想以上に早く拡大。**国内企業**香港株のハイテク株は分化:AI新興銘柄は熱狂、伝統大手は資金流出。取引初日は資金の大きな動きが見られ、智谱やMiniMaxなどAI新興銘柄は急騰。阿里やTencentなどの伝統大手は資金流出。国内AI企業はモデル更新を加速し、春節やテレビ番組の影響でAIへの関心が高まり、資金が純粋なAI銘柄に集中。一方、大手の好調な決算や新モデルの活発な稼働もあり、コストや収益の持続性に対する懸念も高まる。**海外のマクロ経済**米財務省は主権基金課税案の修正に向けて譲歩。以前の提案は、税法第892条を改正し、外国の主権基金や年金基金の米国債投資を「商業活動」とみなす内容だったが、これに対し米財務省は見直しを検討中。私募クレジットやPEファンドは、これが米国市場への外国資金の投資に悪影響を及ぼすと警戒。**海外企業**ダレオ家族は金に大規模投資、橋水を完全に離脱後初めて米株ポジションを公開。昨年末の米株保有は約5.03億ドルで、2021年初から約3割増。資金の75%以上は金ETFに配分され、残りは米国債やS&P500に分散。これは、橋水離脱後、家族の資産運用に重点を置き始めたことを示す。GoogleはGemini 3.1 Proを発表、推論性能は倍増。新モデルは論理解読スコア77.1%、コード能力もOpus 4.6に迫る。多源データと複雑タスクの分解を重視し、即日プレビュー版を展開。AIエコシステムの加速を示す。OpenAIはAIスピーカー、メガネ、スマートライトを開発中。最初の製品はカメラ搭載のスマートスピーカーで、価格は200〜300ドル、2027年の発売を予定。環境認識や顔認証決済もサポート。メガネは2028年に量産開始見込み。SpaceXのIPOに「曲線投資」:韓国証券会社の未来資産株は年内200%以上高騰!同社はSpaceXやxAIに4億ドル超投資済み。評価額は1.25兆ドルに達し、五年平均の三倍に膨らむ。リバウンドリスクに注意。<全文終了>リスク警告および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況を考慮したものではありません。内容の適合性は自己判断でご判断ください。

ウォール街見聞早餐FMラジオ | 2026年2月21日

華見早安の声

皆さま、最新版の見聞アプリにアップグレードして、以下の音声をお聴きください。

市場概況

米国第4四半期GDPは予想を下回り、12月のコアPCEインフレ率は予想を上回ったため、米国株は低く始まり、その後最高裁判所がトランプの関税は違法と裁定。米株は寄り付きから上昇し、日中は大きく揺れながらも主要株価指数は終日プラスで引けた。

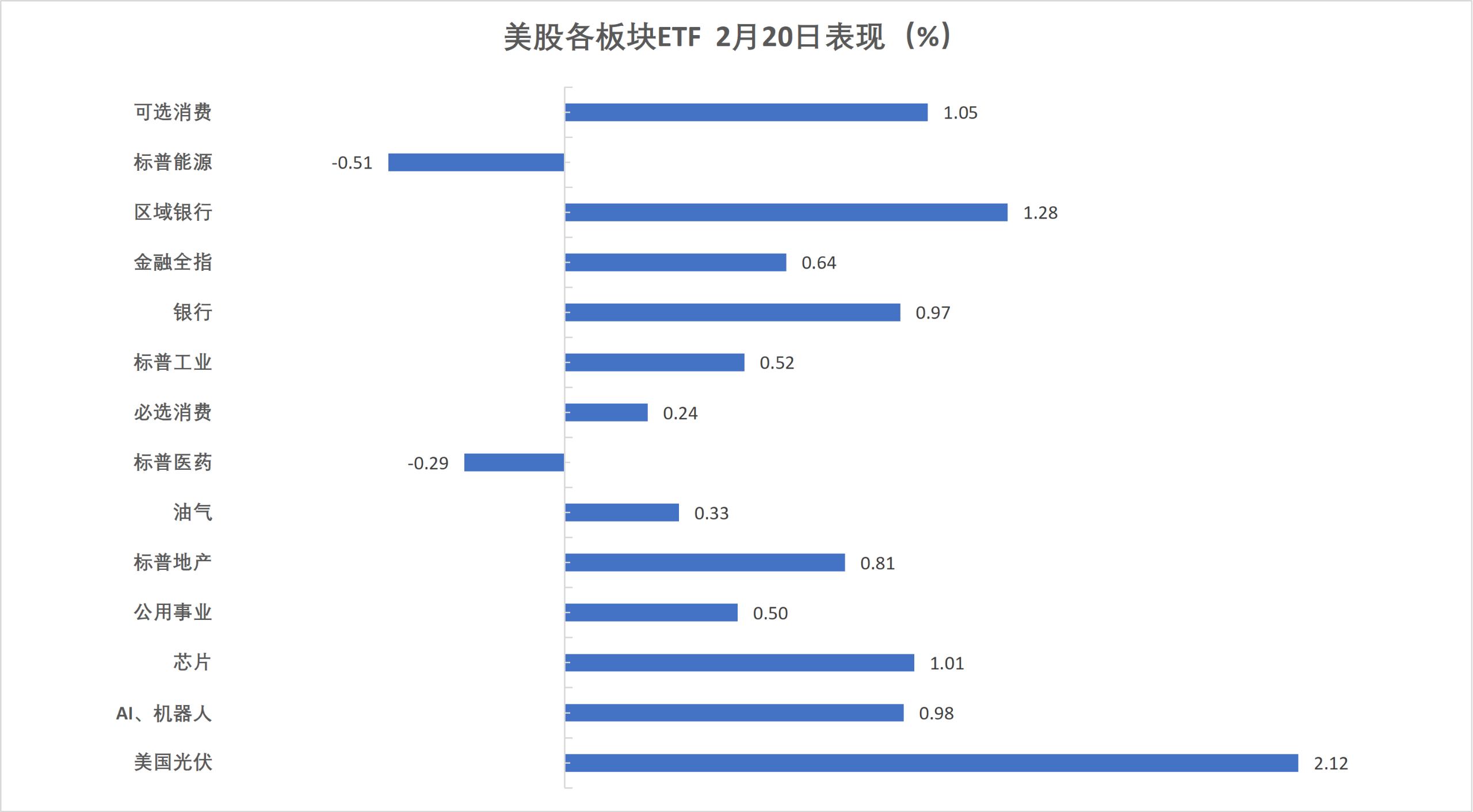

S&P500は0.7%上昇。ナスダックはリードし、Googleは4%以上上昇したが、Oracleは5%以上下落、Coreweaveは8%以上下落。AnthropicはClaudeのセキュリティツールを発表し、ネットセキュリティ株は大きく下落。「トランプ関税敗者指数」は1.3%以上上昇。

関税収入予想の外れにより米国債利回りは上昇、ドルは軟化。10年物米国債利回りは1.5ベーシスポイント上昇し4.0826%、2年物は2ベーシスポイント上昇し3.4781%。ドルは0.06%下落したが、今週はほぼ1%上昇。暗号資産は金曜日の早朝安値から明らかに反発。

イランの地政学的緊張とインフレの粘りにより、金は2%以上上昇し5100ドルに回復、現物白銀は8%高騰。原油は一時6か月高値をつけた後、下落し微安で引けた。

アジア時間、香港株の馬年最初の取引日、恒科指数は2%以上下落したが、大規模モデルやストレージ関連は逆に大きく上昇し、智谱は43%近く上昇、ロボット関連株も爆発的に伸びた。

要点

市場終値

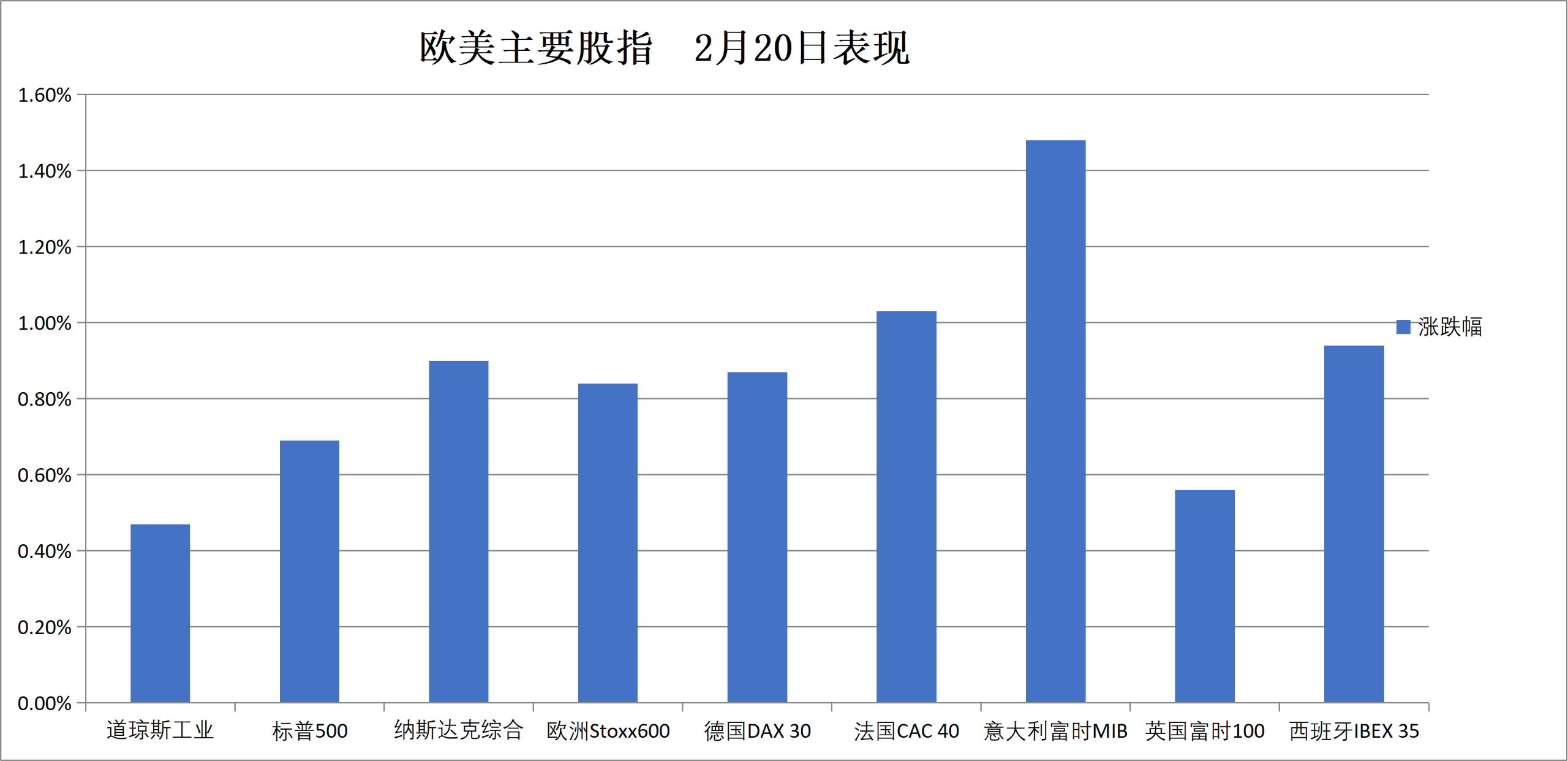

欧米株式:S&P500は0.69%上昇し6909.51ポイント、今週は1.07%上昇。ダウ平均は0.47%高の49625.97ポイント、今週は0.25%上昇。ナスダックは0.90%高の22886.069ポイント、今週は1.51%上昇。欧州STOXX 600指数は0.84%上昇し630.56ポイント。

債券市場:米国10年国債利回りは1.53ベーシスポイント上昇し4.0826%、今週は3.43ベーシスポイント上昇。2年国債は2.07ベーシスポイント上昇し3.4781%、今週は7.04ベーシスポイント上昇。

商品市場:金は2.15%上昇し5104.90ドル/オンス、今週は1.27%増。白銀は7.81%高の84.6396ドル/オンス、今週は9.31%上昇。WTI原油3月先物は0.06%下落し66.39ドル/バレル。ブレント4月先物は0.14%上昇し71.76ドル/バレル。

要点詳細

世界の重要ニュース

トランプのグローバル関税は覆され、米最高裁が違法と裁定。1750億ドル超の税金の返還が必要に。最高裁は「国際緊急経済権力法(IEEPA)」は大統領に関税徴収の権限を与えていないと裁定。これにより、鉄鋼・アルミ・自動車関税は影響を受けない。トランプはこの裁定を「恥ずべき」とし、代替策を検討中。関税の返還義務については言及なし。経済学者は、既に徴収された関税は1750億ドル超と推定され、全額返還や税率半減もあり得ると指摘。裁定後、米株は高値を更新し、ドルと米国債は安値を記録。金銀も上昇。

最高裁判決後、トランプは代替手段として「122条」や「232条」などの法律を用いて10%のグローバル関税を追加。これらの法律はIEEPAよりも制約が多いが、より強力な手段とみなされる。122条は「国家安全保障関税」、232条は「産業保護関税」。これらは議会の承認を必要とせず、今後数日以内に発動予定。これにより、関税は従来の水準に戻るが、手続きは複雑化。

この裁定は「関税の崩壊」を意味しない。トランプは他の法律ツールも持ち、長期的には米国債利回りの上昇圧力は継続。市場の反応は一時的とみられ、事前に裁定結果は織り込み済みと予想される。AI関連の懸念やソフト株の売り、中東情勢の方が投資家の関心を引いている。

トランプはイランに対して「限定的な軍事攻撃」を検討中とし、イラン外相は「3日以内に協定案を決定」と述べる。米国は核合意の履行を迫る一方、軍事的選択肢も排除しない構え。

米国第4四半期GDPは1.4%増にとどまり、政府の一時閉鎖が1ポイント押し下げ。FRBが重視するインフレ指標は予想超え、12月のコアPCEは前年比3%。2月の製造業・サービス業PMIは7ヶ月・10ヶ月ぶりの低水準。欧州の製造業PMIは3年半ぶりの高水準を記録し、ドイツの回復が全体を牽引。フランスは依然として景気線下をさまよう。

日本の首相施政演説:過度な財政引き締めを打破し、食品消費税の一時停止とAI・半導体投資を推進。財政規律を維持しつつ、経済成長と債務管理の両立を目指す。

「Google天団」がAIバブル疑惑に反論:これは産業革命だが、速度は10倍、規模も10倍。Google CEOはインドAI会議で、Google Cloudの受注が2倍の2400億ドルに達したと発表。DeepMindのCEOは、汎用人工知能(AGI)の実現にはあと5〜10年必要と予測。Googleは中小企業や研究機関の働き方を根本的に変えると強調。

AnthropicはClaudeのセキュリティツールを発表し、ネットセキュリティ株は大きく下落。コードの安全性をスキャンし、パッチ提案も行うこのツールは、現段階では限定的なプレビュー中。これにより、セキュリティ株は一斉に売られ、ETFは4.9%下落、SailPointは9.4%、Oktaは9.18%、Cloudflareは8%超の下落。

リサーチレポート

2026年以降の世界市場を理解:何が上昇?米国株はなぜ伸び悩む?このトレンドは続くのか?ゴールドマン・サックスの最新レポートは、2026年の市場動向を示す。周期的資産は依然上昇余地あり。ただし、AIなどのホットテーマは過大評価されており、高い変動性が今後の常態化も。ドルは引き続き軟調。高評価セクターには注意し、分散投資と非米資産の長期的な指数ボラティリティの買いポジションを推奨。

LPDDR6時代到来!AI需要の高まりにより、次世代DRAMは予想以上に早く市場投入。性能は従来比1.5倍、今年後半に商用化予定。NVIDIA、Samsung、Qualcommなどが積極的に展開中。多くのHPC半導体設計企業はLPDDR5XとLPDDR6の併用を検討し、4ナノ以下の先端プロセスでの需要が予想以上に早く拡大。

国内企業

香港株のハイテク株は分化:AI新興銘柄は熱狂、伝統大手は資金流出。取引初日は資金の大きな動きが見られ、智谱やMiniMaxなどAI新興銘柄は急騰。阿里やTencentなどの伝統大手は資金流出。国内AI企業はモデル更新を加速し、春節やテレビ番組の影響でAIへの関心が高まり、資金が純粋なAI銘柄に集中。一方、大手の好調な決算や新モデルの活発な稼働もあり、コストや収益の持続性に対する懸念も高まる。

海外のマクロ経済

米財務省は主権基金課税案の修正に向けて譲歩。以前の提案は、税法第892条を改正し、外国の主権基金や年金基金の米国債投資を「商業活動」とみなす内容だったが、これに対し米財務省は見直しを検討中。私募クレジットやPEファンドは、これが米国市場への外国資金の投資に悪影響を及ぼすと警戒。

海外企業

ダレオ家族は金に大規模投資、橋水を完全に離脱後初めて米株ポジションを公開。昨年末の米株保有は約5.03億ドルで、2021年初から約3割増。資金の75%以上は金ETFに配分され、残りは米国債やS&P500に分散。これは、橋水離脱後、家族の資産運用に重点を置き始めたことを示す。

GoogleはGemini 3.1 Proを発表、推論性能は倍増。新モデルは論理解読スコア77.1%、コード能力もOpus 4.6に迫る。多源データと複雑タスクの分解を重視し、即日プレビュー版を展開。AIエコシステムの加速を示す。

OpenAIはAIスピーカー、メガネ、スマートライトを開発中。最初の製品はカメラ搭載のスマートスピーカーで、価格は200〜300ドル、2027年の発売を予定。環境認識や顔認証決済もサポート。メガネは2028年に量産開始見込み。

SpaceXのIPOに「曲線投資」:韓国証券会社の未来資産株は年内200%以上高騰!同社はSpaceXやxAIに4億ドル超投資済み。評価額は1.25兆ドルに達し、五年平均の三倍に膨らむ。リバウンドリスクに注意。

<全文終了>

リスク警告および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況を考慮したものではありません。内容の適合性は自己判断でご判断ください。