**モルガン・スタンレー**(MS 0.41%)は過去5年間で素晴らしい株式保有銘柄であり、125%の利益をもたらしました。同社は投資銀行業務や資産・資産運用に焦点を当てた高収益・資本軽量の銀行へと変貌を遂げています。画像提供元:ゲッティイメージズ。モルガン・スタンレーは常に投資銀行業務で優れてきました。パンデミックの間、経営陣は200億ドルを投じてE*TRADEとイートン・ヴァンスを買収し、同社をトップクラスの資産・資産運用企業へと押し上げました。現在、モルガン・スタンレーは有形普通株主資本利益率(ROTCE)で一貫して20%のリターンを目標としており、そのために大手銀行の中で最も高い評価を受けています。MSの有形純資産価値(TBV)に対する株価データ:YChartsモルガン・スタンレーの成功を踏まえ、投資家は今後もどのようにして市場を上回り続けることができるのか疑問に思うかもしれません。モルガン・スタンレーは適正評価されており、適切なマクロ経済条件下では上昇余地があります-----------------------------------------------------------------------------私の見解では、モルガン・スタンレーは適正に評価されており、そのTBVのほぼ3倍で取引されています。TBVとは、銀行の純資産から無形資産やのれんを差し引いたもので、清算した場合の銀行の価値に相当します。銀行の評価にTBVを用いることは一般的な慣行です。銀行のリターンが高いほど、その株式にはより高いプレミアムが付く傾向があります。一般的な目安として、ROTCEが10%の銀行はTBV全体で評価されるべきです。つまり、ROTCEが20%の銀行はTBVの2倍で評価されるべきです。これは絶対的なルールではなく、市場はモルガン・スタンレーの資本軽量構造や規制緩和の可能性、強い市場環境を考慮して、さらに高いプレミアムを付与している可能性があります。しかし、これが私が今のところモルガン・スタンレーを適正評価と考える理由でもあります。では、今後どのようにして市場を上回ることができるのでしょうか?モルガン・スタンレーの主な事業分野-----------------------------------モルガン・スタンレーの事業は主に二つの分野に集中しています。一つは機関投資家向け証券部門で、ここには投資銀行業務が含まれます。具体的には、合併・買収のアドバイザリー、上場支援、債務調達などです。この部門には、株式、固定収入、コモディティの機関投資家向け取引も含まれます。もう一つは資産・資産運用部門で、これはクライアントのためにさまざまな投資活動を行い、手数料収入を得るものです。これらの部門には、クライアントの資産を保有したり、場合によっては特定の貸付を行ったりするサービスも含まれます。機関投資家向け証券部門は、金利が低く安定した市場環境下でより良いパフォーマンスを発揮します。低金利環境では、IPO活動も増加しやすくなります。取引デスクは市場の変動性が高いときに繁忙となり、資産の売買が増え、それに伴う手数料も増加します。資産・資産運用は、市場が好調なときにより多くの資産運用残高(AUM)が生まれ、手数料収入も増加します。

こちらがモルガン・スタンレーがこれから市場を上回る方法

モルガン・スタンレー(MS 0.41%)は過去5年間で素晴らしい株式保有銘柄であり、125%の利益をもたらしました。同社は投資銀行業務や資産・資産運用に焦点を当てた高収益・資本軽量の銀行へと変貌を遂げています。

画像提供元:ゲッティイメージズ。

モルガン・スタンレーは常に投資銀行業務で優れてきました。パンデミックの間、経営陣は200億ドルを投じてE*TRADEとイートン・ヴァンスを買収し、同社をトップクラスの資産・資産運用企業へと押し上げました。

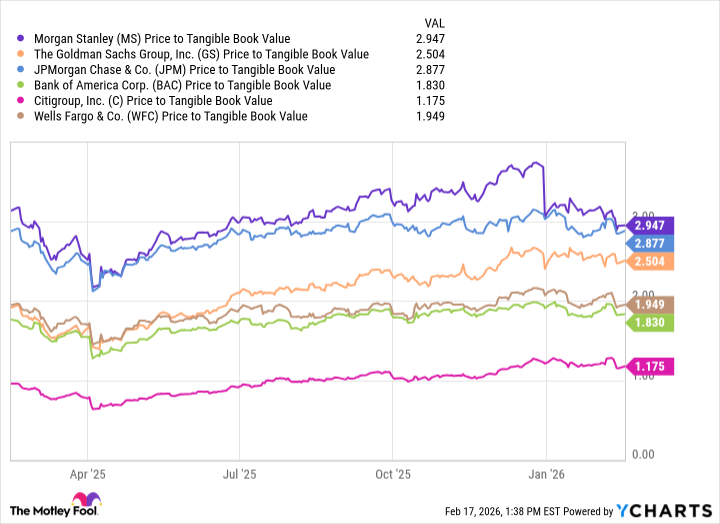

現在、モルガン・スタンレーは有形普通株主資本利益率(ROTCE)で一貫して20%のリターンを目標としており、そのために大手銀行の中で最も高い評価を受けています。

MSの有形純資産価値(TBV)に対する株価データ:YCharts

モルガン・スタンレーの成功を踏まえ、投資家は今後もどのようにして市場を上回り続けることができるのか疑問に思うかもしれません。

モルガン・スタンレーは適正評価されており、適切なマクロ経済条件下では上昇余地があります

私の見解では、モルガン・スタンレーは適正に評価されており、そのTBVのほぼ3倍で取引されています。TBVとは、銀行の純資産から無形資産やのれんを差し引いたもので、清算した場合の銀行の価値に相当します。銀行の評価にTBVを用いることは一般的な慣行です。

銀行のリターンが高いほど、その株式にはより高いプレミアムが付く傾向があります。一般的な目安として、ROTCEが10%の銀行はTBV全体で評価されるべきです。つまり、ROTCEが20%の銀行はTBVの2倍で評価されるべきです。これは絶対的なルールではなく、市場はモルガン・スタンレーの資本軽量構造や規制緩和の可能性、強い市場環境を考慮して、さらに高いプレミアムを付与している可能性があります。

しかし、これが私が今のところモルガン・スタンレーを適正評価と考える理由でもあります。では、今後どのようにして市場を上回ることができるのでしょうか?

モルガン・スタンレーの主な事業分野

モルガン・スタンレーの事業は主に二つの分野に集中しています。一つは機関投資家向け証券部門で、ここには投資銀行業務が含まれます。具体的には、合併・買収のアドバイザリー、上場支援、債務調達などです。この部門には、株式、固定収入、コモディティの機関投資家向け取引も含まれます。

もう一つは資産・資産運用部門で、これはクライアントのためにさまざまな投資活動を行い、手数料収入を得るものです。これらの部門には、クライアントの資産を保有したり、場合によっては特定の貸付を行ったりするサービスも含まれます。

機関投資家向け証券部門は、金利が低く安定した市場環境下でより良いパフォーマンスを発揮します。低金利環境では、IPO活動も増加しやすくなります。取引デスクは市場の変動性が高いときに繁忙となり、資産の売買が増え、それに伴う手数料も増加します。

資産・資産運用は、市場が好調なときにより多くの資産運用残高(AUM)が生まれ、手数料収入も増加します。