**Opendoor Technologies**(OPEN +17.20%)の株価は2025年に264%のリターンを記録しましたが、それは全体の物語のほんの一部に過ぎません。株価は6月に0.51ドルの過去最低値をつけ、その後2,000%以上急騰し、9月には10.87ドルに達しました。これは、リテール投資家が**Reddit**やX(旧Twitter)などのソーシャルメディアプラットフォームを利用して買い frenzyを巻き起こしたためです。Opendoorは不動産セクターで事業を展開しており、2024年後半以降に米連邦準備制度理事会(FRB)が金利を6回引き下げたこともあり、投資家の楽観的な見方も一理あります。しかし、この企業は構造的な課題に直面しており、新たな戦略を実行している新CEOがいても、克服は非常に難しいと考えられます。2026年に向けて、Opendoorの株価にはどのような展開が待ち受けているのでしょうか。画像出典:Getty Images。Opendoorのビジネスモデルには懸念すべき点があります--------------------------------------------ほとんどの所有者にとって、家を売ることは非常に大きな事業です。そのため、彼らはプロのエージェントに管理を依頼します。しかし、最良のエージェントでさえも、タイムリーな売却を保証できるわけではなく、売り手は数週間から数ヶ月にわたり不確実な状態に置かれます。Opendoorは直接買い取りサービスを運営しています。売却希望者は同社のウェブサイトに基本的な情報を入力すると、現金での買い取りオファーが提示され、承認または拒否が可能です。承認すれば、数週間以内に取引を完了させることも可能です—オープンハウスや不確定な決済、面倒な手続きはありません。同社は、家を利益を出して転売することで収益を得ています。これは不動産価格が上昇しているときには比較的容易ですが、不動産市場が弱いときには非常にリスクが高いです。2021年の最後の不動産ブームのピーク以降、**Zillow**やRedfinなどの企業は、損失を被るために直接買い取り事業から撤退しました。実際、Zillowの直接買い取りサービスは多額の損失を出し、会社全体の財務安定性を脅かすほどでした。残念ながら、現在の不動産市場はあまり強くありません。米国の既存住宅販売は12月に年換算で435万戸となり、5年ぶりの低水準に近い状態です。さらに、Redfinのデータによると、昨年11月には買い手よりも売り手が52万9770人多く、これは記録的な高水準に近いです。このような状況下で、Opendoorが好条件で売上を伸ばすのは非常に難しいです。米国既存住宅販売データ(YChartsより)幸いなことに、FRBの金利引き下げにより住宅ローンのコストは着実に低下しています。ドナルド・トランプ大統領は、政府管理の企業である**Fannie Mae**(連邦住宅抵当公社)と**Freddie Mac**(連邦住宅ローン抵当公社)に市場介入を指示し、住宅ローン担保証券の取引を促進しようとしています。住宅市場の活性化に役立つ施策は、Opendoorの事業にもプラスとなるでしょう。Opendoorは依然として赤字----------------------------2025年の最初の3四半期で、Opendoorは9,813戸の住宅を販売し、36億ドルの収益を上げました。しかし、同期間に取得した住宅は6,535戸にとどまり、市場の厳しい状況を踏まえ、意図的に在庫を減らしていました。したがって、2026年初頭には収益が縮小する可能性が高いことは既に明らかです。しかし、最大の問題は純利益の面にあります。2025年の最初の3四半期で、GAAP(一般に認められた会計原則)ベースで2億400万ドルの純損失を計上しました。株式報酬などの一時的・非現金費用を除外しても、調整後(非GAAP)損失は1億3,300万ドルに達しています。拡大NASDAQ:OPEN------------Opendoor Technologies本日の変動(17.20%)0.80ドル現在の株価5.45ドル### 主要データポイント時価総額44億ドル本日のレンジ5.15ドル - 5.53ドル52週レンジ0.51ドル - 10.87ドル出来高110万株平均出来高6400万株総利益率8.01%2025年9月30日時点で、Opendoorは現金9億6200万ドルを保有しており、今後もこの規模の損失を耐えられる余裕があります。これは、新CEOのカズ・ネジャティアン氏にとって一定の時間稼ぎとなるでしょう。彼は以前、**Shopify**、**PayPal**、**LinkedIn**でリーダーシップを発揮しており、事業再建の計画を持っています。ネジャティアンは、AI(人工知能)などの技術を活用し、買収後の各住宅の販売スピードを加速させることで、市場の変動リスクを低減させたいと考えています。彼は、販売量(および市場シェア)を増やすことが、価格をコントロールし持続可能な利益への道を開くと強く信じています。しかし、私は完全には納得していません。Zillowは直接買い取り市場で非常に高い取引量を誇っていましたが、それでも収益を出すことはできませんでした。投資家は慎重に進むべき----------------------------**CME Group**のFedWatchツールによると、2026年にはさらに2回の金利引き下げが予想されており、これにより不動産市場に買い手が増える可能性があります。ただし、ZillowやRedfinが直接買い取り事業から撤退したときは金利が史上最低付近だったことも忘れてはなりません。低金利が必ずしもOpendoorの救世主になるとは限らないのです。すでに、Opendoorの株価は昨年のピークから46%下落しています。2026年にさらなる下落の可能性もあると考えています。過去にソーシャルメディアを通じた投資熱に巻き込まれた銘柄には**GameStop**や**AMC**があり、いずれも熱狂が収まると価値の大部分を失いました。これも同じ結果になる可能性が高いと見ています。

この止められない株は2025年に264%急騰しました。2026年に何が起こる可能性があるか、こちらをご覧ください。

Opendoor Technologies(OPEN +17.20%)の株価は2025年に264%のリターンを記録しましたが、それは全体の物語のほんの一部に過ぎません。株価は6月に0.51ドルの過去最低値をつけ、その後2,000%以上急騰し、9月には10.87ドルに達しました。これは、リテール投資家がRedditやX(旧Twitter)などのソーシャルメディアプラットフォームを利用して買い frenzyを巻き起こしたためです。

Opendoorは不動産セクターで事業を展開しており、2024年後半以降に米連邦準備制度理事会(FRB)が金利を6回引き下げたこともあり、投資家の楽観的な見方も一理あります。しかし、この企業は構造的な課題に直面しており、新たな戦略を実行している新CEOがいても、克服は非常に難しいと考えられます。

2026年に向けて、Opendoorの株価にはどのような展開が待ち受けているのでしょうか。

画像出典:Getty Images。

Opendoorのビジネスモデルには懸念すべき点があります

ほとんどの所有者にとって、家を売ることは非常に大きな事業です。そのため、彼らはプロのエージェントに管理を依頼します。しかし、最良のエージェントでさえも、タイムリーな売却を保証できるわけではなく、売り手は数週間から数ヶ月にわたり不確実な状態に置かれます。

Opendoorは直接買い取りサービスを運営しています。売却希望者は同社のウェブサイトに基本的な情報を入力すると、現金での買い取りオファーが提示され、承認または拒否が可能です。承認すれば、数週間以内に取引を完了させることも可能です—オープンハウスや不確定な決済、面倒な手続きはありません。

同社は、家を利益を出して転売することで収益を得ています。これは不動産価格が上昇しているときには比較的容易ですが、不動産市場が弱いときには非常にリスクが高いです。2021年の最後の不動産ブームのピーク以降、ZillowやRedfinなどの企業は、損失を被るために直接買い取り事業から撤退しました。実際、Zillowの直接買い取りサービスは多額の損失を出し、会社全体の財務安定性を脅かすほどでした。

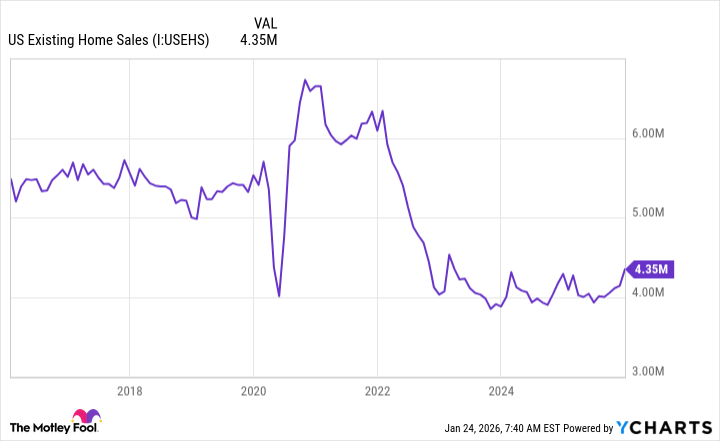

残念ながら、現在の不動産市場はあまり強くありません。米国の既存住宅販売は12月に年換算で435万戸となり、5年ぶりの低水準に近い状態です。さらに、Redfinのデータによると、昨年11月には買い手よりも売り手が52万9770人多く、これは記録的な高水準に近いです。このような状況下で、Opendoorが好条件で売上を伸ばすのは非常に難しいです。

米国既存住宅販売データ(YChartsより)

幸いなことに、FRBの金利引き下げにより住宅ローンのコストは着実に低下しています。ドナルド・トランプ大統領は、政府管理の企業であるFannie Mae(連邦住宅抵当公社)とFreddie Mac(連邦住宅ローン抵当公社)に市場介入を指示し、住宅ローン担保証券の取引を促進しようとしています。住宅市場の活性化に役立つ施策は、Opendoorの事業にもプラスとなるでしょう。

Opendoorは依然として赤字

2025年の最初の3四半期で、Opendoorは9,813戸の住宅を販売し、36億ドルの収益を上げました。しかし、同期間に取得した住宅は6,535戸にとどまり、市場の厳しい状況を踏まえ、意図的に在庫を減らしていました。したがって、2026年初頭には収益が縮小する可能性が高いことは既に明らかです。

しかし、最大の問題は純利益の面にあります。2025年の最初の3四半期で、GAAP(一般に認められた会計原則)ベースで2億400万ドルの純損失を計上しました。株式報酬などの一時的・非現金費用を除外しても、調整後(非GAAP)損失は1億3,300万ドルに達しています。

拡大

NASDAQ:OPEN

Opendoor Technologies

本日の変動

(17.20%)0.80ドル

現在の株価

5.45ドル

主要データポイント

時価総額

44億ドル

本日のレンジ

5.15ドル - 5.53ドル

52週レンジ

0.51ドル - 10.87ドル

出来高

110万株

平均出来高

6400万株

総利益率

8.01%

2025年9月30日時点で、Opendoorは現金9億6200万ドルを保有しており、今後もこの規模の損失を耐えられる余裕があります。これは、新CEOのカズ・ネジャティアン氏にとって一定の時間稼ぎとなるでしょう。彼は以前、Shopify、PayPal、LinkedInでリーダーシップを発揮しており、事業再建の計画を持っています。

ネジャティアンは、AI(人工知能)などの技術を活用し、買収後の各住宅の販売スピードを加速させることで、市場の変動リスクを低減させたいと考えています。彼は、販売量(および市場シェア)を増やすことが、価格をコントロールし持続可能な利益への道を開くと強く信じています。

しかし、私は完全には納得していません。Zillowは直接買い取り市場で非常に高い取引量を誇っていましたが、それでも収益を出すことはできませんでした。

投資家は慎重に進むべき

CME GroupのFedWatchツールによると、2026年にはさらに2回の金利引き下げが予想されており、これにより不動産市場に買い手が増える可能性があります。ただし、ZillowやRedfinが直接買い取り事業から撤退したときは金利が史上最低付近だったことも忘れてはなりません。低金利が必ずしもOpendoorの救世主になるとは限らないのです。

すでに、Opendoorの株価は昨年のピークから46%下落しています。2026年にさらなる下落の可能性もあると考えています。過去にソーシャルメディアを通じた投資熱に巻き込まれた銘柄にはGameStopやAMCがあり、いずれも熱狂が収まると価値の大部分を失いました。これも同じ結果になる可能性が高いと見ています。