ソース:CritpoTendenciaオリジナルタイトル:テクノロジー企業、AI拡大資金調達のために負債を劇的に増加オリジナルリンク:人工知能セクターのバブルの可能性に対する懸念は、大手テクノロジー企業を怯ませていないようだ。AI関連プロジェクトの拡大のための負債増加ペースは引き続き高速で加速している。さまざまなアナリストによると、このダイナミクスは経済やグローバル金融システムにとって重要なリスクとなる可能性がある。ムーディーズ・アナリティクスのデータによると、テクノロジー企業は前例のないペースで社債を発行している。2025年第4四半期だけで、これらの企業は主にAIの開発を支えるデータセンター建設に充てるために、$1087億7000万ドルの負債を発行した。Oracle、Meta、Alphabetなどの企業は、大規模なエネルギーインフラとデータセンター展開のための資金調達需要をリードしている。両者は切り離せない要素だ:適切なエネルギー生成システムがなければ、データセンターは稼働できない。レポートによると、年の最後の四半期は企業負債の発行額が最も多く、前四半期のほぼ倍増した。この傾向は減速の兆しを見せていない。1月の最初の2週間だけで、$155億の追加発行が行われた。こうしてAIの拡大は、資本需要の絶え間ない源泉として定着しつつあるが、同時に重要なリスクももたらしている。その一つは、セクターの構造的過大評価の可能性だ。ムーディーズのチーフエコノミスト、Mark Zandiは、高リスクのプロジェクトを負債で資金調達することは、システミックな問題に発展しかねないと警告している。「これは金融システム全体を危険にさらす。金融システムが危険にさらされていれば、経済も同様だ」と述べた。## AI拡大競争の潜在的副作用Zandiによると、大量の負債発行は無視できないリスクの集合体をもたらす。これは、収益性の潜在能力がまだ完全には証明されていない技術に対して、何百兆ドルも投入されていることを意味している。歴史的に見て、社債の発行は重厚なインフラセクターに関連してきた。これらの金融商品は、長期的な安定したリターンをもたらす長期プロジェクトの資金調達に使われることが多い。発行後は、二次市場で取引されたり、金融商品として利用されたりし、伝統的な金融システムの柱となっている。しかし、テクノロジー分野では、この種の資金調達はこれまで限られたものであった。なぜなら、大規模な物理的インフラ投資を必要としなかったからだ。AIの拡大はこの状況を一変させた。高度なモデルの開発には巨大なデータセンターが必要であり、それには大量のエネルギーが必要となるため、コストの高い複雑な発電インフラの構築を余儀なくされている。中央の問題は、テクノロジー企業が主要な株価指数の中で利益の大部分を占めていることだ。彼らが二次的な役割から主役へとシフトし、社債発行の主導的役割を担うことで、経済成長の一部がますますレバレッジされた基盤に依存するようになっている。このように、AIのバブルは、調整局面でその効果を増幅させる可能性のある、追加の金融脆弱性の要素を含んでいる。## AIは収益性があるのか?今日、多くの人がAIの戦略的重要性を疑っていない。社会・文化的応用から国家安全保障に関わる側面まで、その発展は不可欠だ。しかし、現行の拡大モデルは、その経済的持続可能性に疑問を投げかけている。特に、中国のような国が開発コストを積極的に削減し続ける場合はなおさらだ。批評家の中には、投資家にとって収益性が最も重要な関心事であるべきだと指摘する者もいる。もしAIやそれを推進する企業が非常に収益性が高いのなら、なぜますます多くの負債を発行して資金調達を行うのか、とベンチャーキャピタリストのPaul Kedroskyは疑問を投げかけている。確かに、負債は株式の希薄化を伴わずに資金を得る手段だ。しかし、これは根本的な疑問を解決しない。十分な収入の流れがないまま借金をする最大のリスクは、その返済に絶え間ない増加する資本投入が必要になることだ。この状況下では、新たな発行が過去の債務をカバーするために使われる懸念が高まり、長期的に維持しにくいダイナミクスを生み出す可能性がある。

テクノロジー企業は、AIの拡大を資金調達するために負債を劇的に増やしている

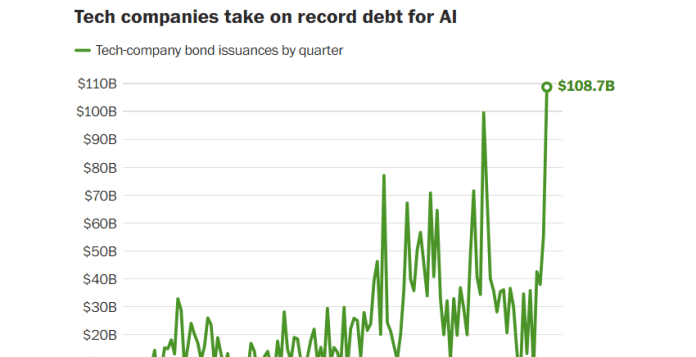

ソース:CritpoTendencia オリジナルタイトル:テクノロジー企業、AI拡大資金調達のために負債を劇的に増加 オリジナルリンク: 人工知能セクターのバブルの可能性に対する懸念は、大手テクノロジー企業を怯ませていないようだ。AI関連プロジェクトの拡大のための負債増加ペースは引き続き高速で加速している。さまざまなアナリストによると、このダイナミクスは経済やグローバル金融システムにとって重要なリスクとなる可能性がある。

ムーディーズ・アナリティクスのデータによると、テクノロジー企業は前例のないペースで社債を発行している。2025年第4四半期だけで、これらの企業は主にAIの開発を支えるデータセンター建設に充てるために、$1087億7000万ドルの負債を発行した。

Oracle、Meta、Alphabetなどの企業は、大規模なエネルギーインフラとデータセンター展開のための資金調達需要をリードしている。両者は切り離せない要素だ:適切なエネルギー生成システムがなければ、データセンターは稼働できない。レポートによると、年の最後の四半期は企業負債の発行額が最も多く、前四半期のほぼ倍増した。

この傾向は減速の兆しを見せていない。1月の最初の2週間だけで、$155億の追加発行が行われた。こうしてAIの拡大は、資本需要の絶え間ない源泉として定着しつつあるが、同時に重要なリスクももたらしている。その一つは、セクターの構造的過大評価の可能性だ。

ムーディーズのチーフエコノミスト、Mark Zandiは、高リスクのプロジェクトを負債で資金調達することは、システミックな問題に発展しかねないと警告している。「これは金融システム全体を危険にさらす。金融システムが危険にさらされていれば、経済も同様だ」と述べた。

AI拡大競争の潜在的副作用

Zandiによると、大量の負債発行は無視できないリスクの集合体をもたらす。これは、収益性の潜在能力がまだ完全には証明されていない技術に対して、何百兆ドルも投入されていることを意味している。

歴史的に見て、社債の発行は重厚なインフラセクターに関連してきた。これらの金融商品は、長期的な安定したリターンをもたらす長期プロジェクトの資金調達に使われることが多い。発行後は、二次市場で取引されたり、金融商品として利用されたりし、伝統的な金融システムの柱となっている。

しかし、テクノロジー分野では、この種の資金調達はこれまで限られたものであった。なぜなら、大規模な物理的インフラ投資を必要としなかったからだ。AIの拡大はこの状況を一変させた。高度なモデルの開発には巨大なデータセンターが必要であり、それには大量のエネルギーが必要となるため、コストの高い複雑な発電インフラの構築を余儀なくされている。

中央の問題は、テクノロジー企業が主要な株価指数の中で利益の大部分を占めていることだ。彼らが二次的な役割から主役へとシフトし、社債発行の主導的役割を担うことで、経済成長の一部がますますレバレッジされた基盤に依存するようになっている。

このように、AIのバブルは、調整局面でその効果を増幅させる可能性のある、追加の金融脆弱性の要素を含んでいる。

AIは収益性があるのか?

今日、多くの人がAIの戦略的重要性を疑っていない。社会・文化的応用から国家安全保障に関わる側面まで、その発展は不可欠だ。しかし、現行の拡大モデルは、その経済的持続可能性に疑問を投げかけている。特に、中国のような国が開発コストを積極的に削減し続ける場合はなおさらだ。

批評家の中には、投資家にとって収益性が最も重要な関心事であるべきだと指摘する者もいる。もしAIやそれを推進する企業が非常に収益性が高いのなら、なぜますます多くの負債を発行して資金調達を行うのか、とベンチャーキャピタリストのPaul Kedroskyは疑問を投げかけている。

確かに、負債は株式の希薄化を伴わずに資金を得る手段だ。しかし、これは根本的な疑問を解決しない。十分な収入の流れがないまま借金をする最大のリスクは、その返済に絶え間ない増加する資本投入が必要になることだ。この状況下では、新たな発行が過去の債務をカバーするために使われる懸念が高まり、長期的に維持しにくいダイナミクスを生み出す可能性がある。