ソース:BlockMediaオリジナルタイトル:[ニューヨーク債券] 米国債金利の混迷… ‘トランプノイズ’で鈍った債券市場オリジナルリンク: 22日(現地時間) ニューヨーク債券市場は地政学的リスクの緩和にもかかわらず、長短期金利差が再び縮小し、利回り曲線のフラット化(flattening)の流れを再開した。トランプ大統領は前日、グリーンランドへの武力介入と欧州関税の課徴方針を撤回し、市場の最大の不確実性が解消されたかのように見えたが、債券投資家は依然として「政治的再燃」の可能性を警戒している。米国10年国債の利回りは前日比0.002%ポイント上昇し4.249%を記録、横ばいの動きを見せた。取引中、一時4.26%台に上昇したが、午後には上昇幅を縮めて安定した動きとなった。一方、30年物の利回りは2.2bp下落し4.848%、2年物は1.5bp上昇し3.612%で終え、利回り曲線は前日の65.4bpから63.7bpまで縮小した。## 地政学的緩和にも「再点火警戒」…フラット化の流れ維持トランプ大統領はこの日、NATO(NATO)との交渉により、米国がグリーンランドに「恒久的かつ全面的なアクセス権」を確保したと主張し、外交的進展を強調した。過去数日間、債券市場を圧迫していた関税リスクや軍事介入の懸念が一段落したが、投資家は再び状況が逆転する可能性に対して警戒を続けている。トニー・ロドリゲス・ヌビン債券戦略責任者は、「今回のハプニングは一時的な緩和と受け止められるが、同時にいつでも再発し得るという市場の警戒心をむしろ強めた」と分析し、「政策に基づく地政学リスクが債券市場に常態として根付いた」と述べた。この日発表された11月の個人消費支出(PCE)物価指数は、コア・ヘッドラインともに前年比2.8%上昇し、予想通りだった。前月比の上昇率も0.2%で前回と同じだった。消費環境は堅調だったが、インフレ圧力が明確に強まらなかったため、市場は連邦準備制度(Fed)や連邦準備理事会が1月の会合で金利据え置きを維持する可能性に重きを置いている。市場参加者は依然として年内に3回の利下げの可能性を織り込んでおり、今回のPCE結果は金融政策の期待を揺るがす変数とはならなかった。同日に実施された100億ドル規模の10年物TIPS(物価連動国債)入札はやや不調な結果となった。利回りは1.94%で、市場期待値をわずかに上回り、応札比率を示すbid-to-cover比率は2.38と、過去と比べて低い水準にとどまった。これは投資家が今後のインフレヘッジ手段としての魅力をやや低く評価していることを示唆している。入札後、10年物TIPSの実質利回りは1.876%程度にやや上昇した。この日発表された週次失業保険申請件数は前週比1000件増の20万件となり、市場予想の(21万件)を下回った。また、第3四半期のGDPは年率4.4%に上方修正され、米国経済の回復力を再確認させた。しかし、債券市場はこれに大きく反応せず、むしろ政策変数や需給の流れにより敏感な様子を示した。ジョン・フレイブ・インサイトインベストメント運用本部長は、「今の市場は、経済指標が良いか悪いかよりも、政策がどう変わるかを先に見る」とし、「今回のグリーンランド問題のように、予想外のトリガーが金利曲線により強く作用する流れだ」と評価した。この日、長短金利差が再び縮小したのは、市場が今回の関税撤回が一時的な措置に過ぎないとの認識を反映した結果と考えられる。実際、前日70bpを超えた2-10年スプレッドは、この日63.7bpまで縮小した。これは短期金利中心の期待が依然として低くないことを示し、市場のインフレ感度が限定的な水準で維持されていることを示している。

[ニューヨーク債券] 米国債金利まちまち…『トランプノイズ』で鈍った債券市場

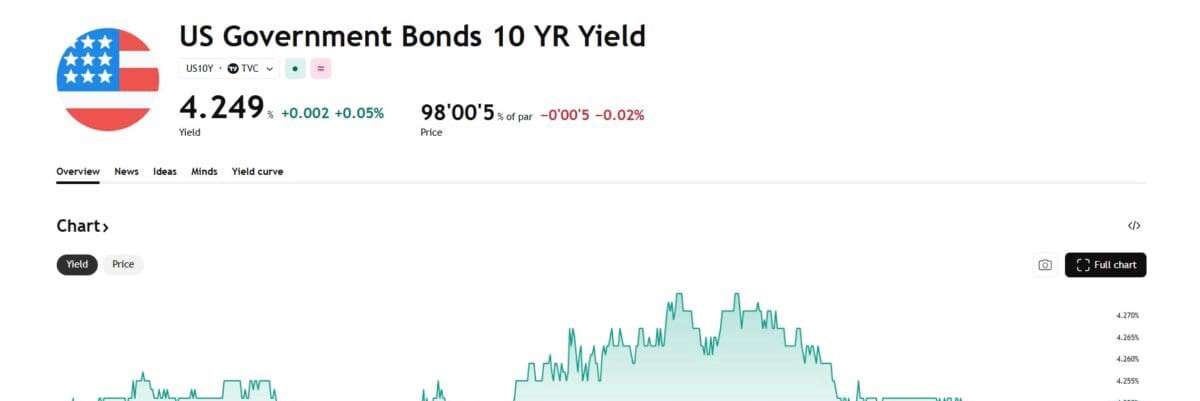

ソース:BlockMedia オリジナルタイトル:[ニューヨーク債券] 米国債金利の混迷… ‘トランプノイズ’で鈍った債券市場 オリジナルリンク: 22日(現地時間) ニューヨーク債券市場は地政学的リスクの緩和にもかかわらず、長短期金利差が再び縮小し、利回り曲線のフラット化(flattening)の流れを再開した。トランプ大統領は前日、グリーンランドへの武力介入と欧州関税の課徴方針を撤回し、市場の最大の不確実性が解消されたかのように見えたが、債券投資家は依然として「政治的再燃」の可能性を警戒している。

米国10年国債の利回りは前日比0.002%ポイント上昇し4.249%を記録、横ばいの動きを見せた。取引中、一時4.26%台に上昇したが、午後には上昇幅を縮めて安定した動きとなった。一方、30年物の利回りは2.2bp下落し4.848%、2年物は1.5bp上昇し3.612%で終え、利回り曲線は前日の65.4bpから63.7bpまで縮小した。

地政学的緩和にも「再点火警戒」…フラット化の流れ維持

トランプ大統領はこの日、NATO(NATO)との交渉により、米国がグリーンランドに「恒久的かつ全面的なアクセス権」を確保したと主張し、外交的進展を強調した。過去数日間、債券市場を圧迫していた関税リスクや軍事介入の懸念が一段落したが、投資家は再び状況が逆転する可能性に対して警戒を続けている。

トニー・ロドリゲス・ヌビン債券戦略責任者は、「今回のハプニングは一時的な緩和と受け止められるが、同時にいつでも再発し得るという市場の警戒心をむしろ強めた」と分析し、「政策に基づく地政学リスクが債券市場に常態として根付いた」と述べた。

この日発表された11月の個人消費支出(PCE)物価指数は、コア・ヘッドラインともに前年比2.8%上昇し、予想通りだった。前月比の上昇率も0.2%で前回と同じだった。消費環境は堅調だったが、インフレ圧力が明確に強まらなかったため、市場は連邦準備制度(Fed)や連邦準備理事会が1月の会合で金利据え置きを維持する可能性に重きを置いている。

市場参加者は依然として年内に3回の利下げの可能性を織り込んでおり、今回のPCE結果は金融政策の期待を揺るがす変数とはならなかった。

同日に実施された100億ドル規模の10年物TIPS(物価連動国債)入札はやや不調な結果となった。利回りは1.94%で、市場期待値をわずかに上回り、応札比率を示すbid-to-cover比率は2.38と、過去と比べて低い水準にとどまった。これは投資家が今後のインフレヘッジ手段としての魅力をやや低く評価していることを示唆している。

入札後、10年物TIPSの実質利回りは1.876%程度にやや上昇した。

この日発表された週次失業保険申請件数は前週比1000件増の20万件となり、市場予想の(21万件)を下回った。また、第3四半期のGDPは年率4.4%に上方修正され、米国経済の回復力を再確認させた。しかし、債券市場はこれに大きく反応せず、むしろ政策変数や需給の流れにより敏感な様子を示した。

ジョン・フレイブ・インサイトインベストメント運用本部長は、「今の市場は、経済指標が良いか悪いかよりも、政策がどう変わるかを先に見る」とし、「今回のグリーンランド問題のように、予想外のトリガーが金利曲線により強く作用する流れだ」と評価した。

この日、長短金利差が再び縮小したのは、市場が今回の関税撤回が一時的な措置に過ぎないとの認識を反映した結果と考えられる。実際、前日70bpを超えた2-10年スプレッドは、この日63.7bpまで縮小した。これは短期金利中心の期待が依然として低くないことを示し、市場のインフレ感度が限定的な水準で維持されていることを示している。