出典:CritpoTendenciaオリジナルタイトル:ASEANのフィンテック企業は資金バブルに対して収益性を優先オリジナルリンク:東南アジア地域のフィンテック企業 (ASEAN) は、始まりつつある資金バブルの崩壊に伴い、ますます困難に直面しています。人工知能((IA))関連のスタートアップは、ChatGPTのようなツールの熱狂に後押しされて、急速な成長期から抜け出しつつあります。現在、あらゆるコストをかけて拡大する段階は終わりを迎え、イノベーションエコシステムは期待を調整し、より現実的な基準に戻っています。投資家は、多くの企業が誇張された物語やほぼサイエンスフィクションの予測に遠く及ばないシナリオにとどまっていると認識し始めています。この認識の変化は資本の引き下げを引き起こし、多くの評価額が過大に膨らんでいたと見なされ、自然にバブルが解消し始めています。この状況下で、地域のテクノロジー企業は、収益性を達成するという中心的な課題に直面しています。競争が激しく、資金調達の機会が減少している環境では、これは簡単なタスクではありません。実務的には、これらのスタートアップは、AIを基盤としたプロジェクトで飽和状態にあるポートフォリオの中で際立つ、新鮮で現実的な提案と明確なビジネスモデルを提示する必要があります。最近の分析では、Bluenteのようなケースが取り上げられています。同社は、積極的な拡大よりも収益性を優先することを決定しました。このダイナミクスは少数の企業に限定されず、ASEANのフィンテック業界の多くを横断しています。特に、シンガポールは地域で最も多くのAIスタートアップが集中している国として、顕著にこの現象が見られます。## ASEANのフィンテック企業は未来についてのジレンマに直面地域のスタートアップにとって、新たな資金調達ラウンドを待つ受動的な姿勢はもはや現実的な選択肢ではありません。停止はプロジェクトの終了に等しい可能性があります。したがって、支配的な戦略は、資金の豊富さから迅速なリターンを期待できない状況の中で、遅滞なく収益性に向かって進むことです。Bluenteの事例は示唆に富んでいます。同社はシンガポールに本拠を置き、260万ドルのシード資金を調達しています。しかし、経営陣は、到来が不確実と考えるシリーズAラウンドに依存しないことを決定しました。その代わりに、加入者を増やし、持続可能な収入の流れを構築することに注力しました。外部支援なしで生き残るというこの考え方は、投資家の警戒心の高まりを反映しています。地域のAIスタートアップに対するベンチャーキャピタルの資金調達は、前年比で約20%の減少を記録しています。投資家は、過去の過大評価や、インドネシアのような市場での貿易摩擦やコーポレートガバナンスの問題による世界経済の不確実性により、より選択的になっています。### 市場のバブルか調整か?AIが金融バブルを経験しているかどうかについての議論は、アナリストの間で意見が分かれています。一部のセグメント、例えばインフラや基盤モデルは高い評価を維持していますが、持続できているスタートアップは、実際の顧客や具体的なユースケースを持つ企業です。投資家の関心を引くためには、差別化された提案を行うことが重要です。これにより、特定のニッチを狙った競争が激化しています。最も堅実な機会は、金融や生命科学に応用される量子AIのような専門分野にあります。並行して、実際の需要も決定的な役割を果たしています。起業家は、企業内の具体的な問題—例えば販売や顧客対応の自動化—が存在する限り、AIソリューションへの需要は本物であり、単なる投機的バブルの結果ではないと主張しています。東南アジアは、世界のAI資本のわずか2%を占めるに過ぎませんが、世界のGDPの約4%を集中しています。このギャップは、慎重さが支配的である一方で、成長の潜在力は依然として大きいことを示唆しています。2026年に向けて、ASEANのスタートアップにとって鍵となるのは機動性です。今日の創業者の代替計画は、できるだけ早く収益性を達成することです。資本が過去のように自由に流れなくなった市場では、財務的に健全な企業だけが調整を乗り越え、地域の次なるイノベーションのリーダーとなることができるでしょう。

ASEANのフィンテック企業は資金調達バブルよりも収益性を優先

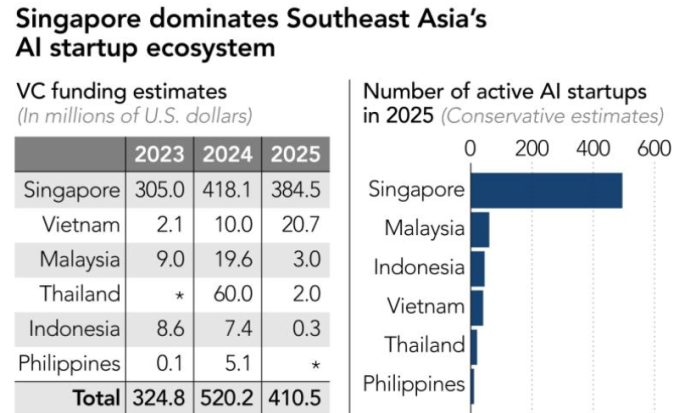

出典:CritpoTendencia オリジナルタイトル:ASEANのフィンテック企業は資金バブルに対して収益性を優先 オリジナルリンク: 東南アジア地域のフィンテック企業 (ASEAN) は、始まりつつある資金バブルの崩壊に伴い、ますます困難に直面しています。人工知能((IA))関連のスタートアップは、ChatGPTのようなツールの熱狂に後押しされて、急速な成長期から抜け出しつつあります。

現在、あらゆるコストをかけて拡大する段階は終わりを迎え、イノベーションエコシステムは期待を調整し、より現実的な基準に戻っています。

投資家は、多くの企業が誇張された物語やほぼサイエンスフィクションの予測に遠く及ばないシナリオにとどまっていると認識し始めています。この認識の変化は資本の引き下げを引き起こし、多くの評価額が過大に膨らんでいたと見なされ、自然にバブルが解消し始めています。

この状況下で、地域のテクノロジー企業は、収益性を達成するという中心的な課題に直面しています。競争が激しく、資金調達の機会が減少している環境では、これは簡単なタスクではありません。

実務的には、これらのスタートアップは、AIを基盤としたプロジェクトで飽和状態にあるポートフォリオの中で際立つ、新鮮で現実的な提案と明確なビジネスモデルを提示する必要があります。

最近の分析では、Bluenteのようなケースが取り上げられています。同社は、積極的な拡大よりも収益性を優先することを決定しました。このダイナミクスは少数の企業に限定されず、ASEANのフィンテック業界の多くを横断しています。特に、シンガポールは地域で最も多くのAIスタートアップが集中している国として、顕著にこの現象が見られます。

ASEANのフィンテック企業は未来についてのジレンマに直面

地域のスタートアップにとって、新たな資金調達ラウンドを待つ受動的な姿勢はもはや現実的な選択肢ではありません。停止はプロジェクトの終了に等しい可能性があります。したがって、支配的な戦略は、資金の豊富さから迅速なリターンを期待できない状況の中で、遅滞なく収益性に向かって進むことです。

Bluenteの事例は示唆に富んでいます。同社はシンガポールに本拠を置き、260万ドルのシード資金を調達しています。しかし、経営陣は、到来が不確実と考えるシリーズAラウンドに依存しないことを決定しました。その代わりに、加入者を増やし、持続可能な収入の流れを構築することに注力しました。

外部支援なしで生き残るというこの考え方は、投資家の警戒心の高まりを反映しています。地域のAIスタートアップに対するベンチャーキャピタルの資金調達は、前年比で約20%の減少を記録しています。

投資家は、過去の過大評価や、インドネシアのような市場での貿易摩擦やコーポレートガバナンスの問題による世界経済の不確実性により、より選択的になっています。

市場のバブルか調整か?

AIが金融バブルを経験しているかどうかについての議論は、アナリストの間で意見が分かれています。一部のセグメント、例えばインフラや基盤モデルは高い評価を維持していますが、持続できているスタートアップは、実際の顧客や具体的なユースケースを持つ企業です。

投資家の関心を引くためには、差別化された提案を行うことが重要です。これにより、特定のニッチを狙った競争が激化しています。最も堅実な機会は、金融や生命科学に応用される量子AIのような専門分野にあります。

並行して、実際の需要も決定的な役割を果たしています。起業家は、企業内の具体的な問題—例えば販売や顧客対応の自動化—が存在する限り、AIソリューションへの需要は本物であり、単なる投機的バブルの結果ではないと主張しています。

東南アジアは、世界のAI資本のわずか2%を占めるに過ぎませんが、世界のGDPの約4%を集中しています。このギャップは、慎重さが支配的である一方で、成長の潜在力は依然として大きいことを示唆しています。

2026年に向けて、ASEANのスタートアップにとって鍵となるのは機動性です。今日の創業者の代替計画は、できるだけ早く収益性を達成することです。

資本が過去のように自由に流れなくなった市場では、財務的に健全な企業だけが調整を乗り越え、地域の次なるイノベーションのリーダーとなることができるでしょう。