このセクターは、主に物語に基づく段階をほぼ脱し、「成熟しているが制約のある」資産群として扱われるようになっています。以前のサイクルを特徴づけた広範なベータラリーは顕著に見られません。代わりに、ほとんどのDeFiトークンは圧縮されたレンジ内で取引されており、控えめな平均リターンをもたらし、均衡の周りを振動しています。チャートの観察から、DeFi内の分散はAIやミームなどのセクターよりも実質的に低いことが示されています。主要なトークンには\$UNI、\$AAVE、\$CRV、\$INJ、そして\$BAT が含まれ、これらは類似の特性を示しています:ボラティリティの圧縮、一時的な上昇動き、そして迅速な平均回帰です。この行動は、DeFiのキャッシュフローポテンシャルを認識しつつも、短期的な触媒が意味のあるセクター全体の再評価を引き起こすには十分であると確信していない市場を反映しています。重要なのは、DeFi内のパフォーマンスのスパイクはイベント駆動型である傾向があることです。これらの動きは通常、プロトコルのアップグレード、短期的なインセンティブプログラム、またはLayer 2の統合、RWA、リクイッドステーキングなどの二次的な物語に関連しています。しかし、そのようなラリーはめったに持続的なトレンドに発展しません。資本の流れは戦術的であり、戦略的ではないため、機関投資家は依然として持続的な成長とスケーラブルな収益拡大の明確な証拠を待っている状態です。いわゆるDeFiブルーチップさえも構造的な天井に直面しています。\$UNI は引き続きDEXの取引高を支配していますが、使用量をトークンの直接的な価値獲得に変換することには苦戦しています。\$AAVE は一貫した収益を生み出しますが、DAOとラボ間のガバナンスと整合性の問題が評価割引をもたらしています。\$CRV はトークノミクスと競争の長期的な圧力にさらされています。一方、\$INJは時折広範なグループを上回るパフォーマンスを示すものの、純粋なDeFiエクスポージャーというよりは、ハイブリッドなインフラとトレーディングの役割としてますます見なされています。スペクトルのもう一方の端では、\$MYX、\$SYRUP、そして\$MORPHO のような小型トークンが断続的にアウトパフォーマンスを示しています。これらの動きは、主に短期的なインセンティブや投機的な期待によって駆動されており、持続的な機関投資の蓄積の証拠は限られています。機関投資家の観点からは、これらは戦術的な取引機会として扱うべきであり、戦略的なコア保有としては適していません。資産配分の観点から、DeFiに対して「セクターを買う」アプローチはもはや適切ではないことが明確に示されています。市場は今や、持続的に成長する実収益、トークンの明確で防御可能な価値獲得メカニズム、そして流動性の引き締まる環境でも市場シェアを維持できる競争力のあるポジションを示すプロトコルを求める、はるかに高い選択性を要求しています。これらの条件が満たされない限り、DeFiトークンはレンジ内に留まるか、パフォーマンスが引き続き低迷する可能性が高いです。たとえ物語自体が持続しても。### 監視すべきDeFiトークン\$UNI はDeFiの重要な代理指標であり続けますが、手数料スイッチや価値獲得の改善に関連する触媒が存在する場合にのみ魅力的になります。\$AAVE は、ガバナンスの動向や内部整合性を注意深く監視しながら、エクスポージャーの意味のある増加を行うべきです。\$INJ は純粋なDeFiというよりもハイブリッドなインフラストラクションの役割として位置付ける方が適切です。\$CRV は依然として非常に循環的であり、トークノミクスに関するリスクも依然として存在しています。\$MORPHO、\$MYX、そして\$SYRUP は短期的なインセンティブ駆動の取引戦略により適しています。全体として、DeFiセクターは物語だけでは評価を支えるには不十分な成熟後期にあるようです。意味のあるリターンは、適切なタイミングで適切なプロトコルを選択し、資本の流れと構造的なポジショニングを明確に理解した上で生まれる可能性が高いです。プロの投資家やトレーダーにとっては、規律ある選択、リスク管理、そしてトレーディングと保有の明確な区別が、DeFiテーマへの広範なエクスポージャーよりもはるかに重要になっています。

DeFiトークンのパフォーマンス

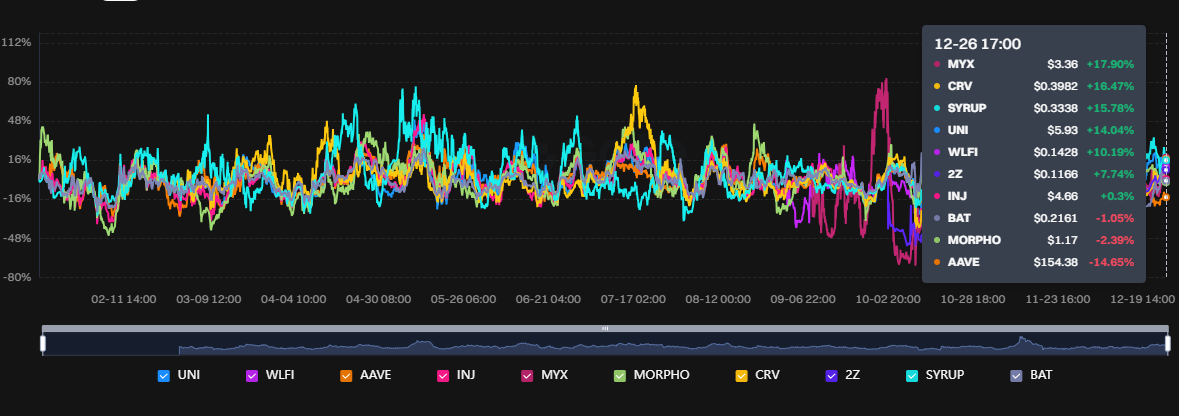

このセクターは、主に物語に基づく段階をほぼ脱し、「成熟しているが制約のある」資産群として扱われるようになっています。以前のサイクルを特徴づけた広範なベータラリーは顕著に見られません。代わりに、ほとんどのDeFiトークンは圧縮されたレンジ内で取引されており、控えめな平均リターンをもたらし、均衡の周りを振動しています。

チャートの観察から、DeFi内の分散はAIやミームなどのセクターよりも実質的に低いことが示されています。主要なトークンには$UNI、$AAVE、$CRV、$INJ、そして$BAT が含まれ、これらは類似の特性を示しています:ボラティリティの圧縮、一時的な上昇動き、そして迅速な平均回帰です。この行動は、DeFiのキャッシュフローポテンシャルを認識しつつも、短期的な触媒が意味のあるセクター全体の再評価を引き起こすには十分であると確信していない市場を反映しています。

重要なのは、DeFi内のパフォーマンスのスパイクはイベント駆動型である傾向があることです。これらの動きは通常、プロトコルのアップグレード、短期的なインセンティブプログラム、またはLayer 2の統合、RWA、リクイッドステーキングなどの二次的な物語に関連しています。しかし、そのようなラリーはめったに持続的なトレンドに発展しません。資本の流れは戦術的であり、戦略的ではないため、機関投資家は依然として持続的な成長とスケーラブルな収益拡大の明確な証拠を待っている状態です。

いわゆるDeFiブルーチップさえも構造的な天井に直面しています。$UNI は引き続きDEXの取引高を支配していますが、使用量をトークンの直接的な価値獲得に変換することには苦戦しています。

$AAVE は一貫した収益を生み出しますが、DAOとラボ間のガバナンスと整合性の問題が評価割引をもたらしています。

$CRV はトークノミクスと競争の長期的な圧力にさらされています。

一方、$INJは時折広範なグループを上回るパフォーマンスを示すものの、純粋なDeFiエクスポージャーというよりは、ハイブリッドなインフラとトレーディングの役割としてますます見なされています。

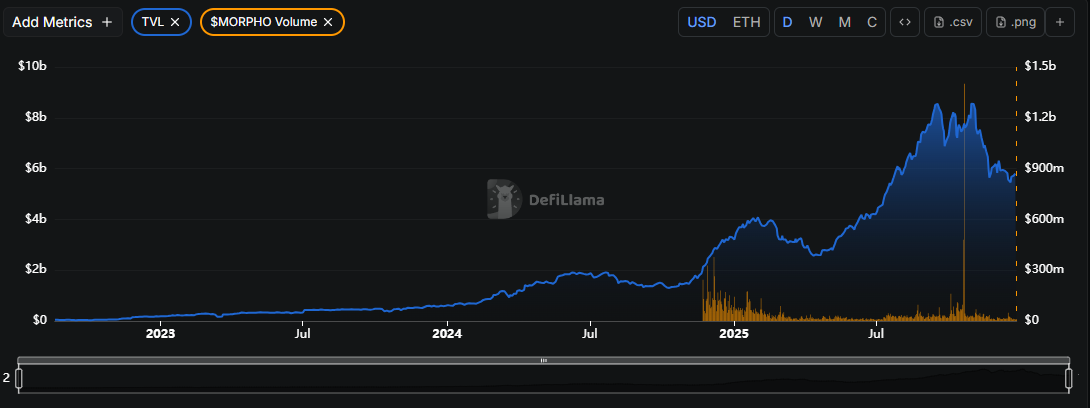

スペクトルのもう一方の端では、$MYX、$SYRUP、そして$MORPHO のような小型トークンが断続的にアウトパフォーマンスを示しています。これらの動きは、主に短期的なインセンティブや投機的な期待によって駆動されており、持続的な機関投資の蓄積の証拠は限られています。機関投資家の観点からは、これらは戦術的な取引機会として扱うべきであり、戦略的なコア保有としては適していません。

資産配分の観点から、DeFiに対して「セクターを買う」アプローチはもはや適切ではないことが明確に示されています。市場は今や、持続的に成長する実収益、トークンの明確で防御可能な価値獲得メカニズム、そして流動性の引き締まる環境でも市場シェアを維持できる競争力のあるポジションを示すプロトコルを求める、はるかに高い選択性を要求しています。これらの条件が満たされない限り、DeFiトークンはレンジ内に留まるか、パフォーマンスが引き続き低迷する可能性が高いです。たとえ物語自体が持続しても。

監視すべきDeFiトークン

$UNI はDeFiの重要な代理指標であり続けますが、手数料スイッチや価値獲得の改善に関連する触媒が存在する場合にのみ魅力的になります。

$AAVE は、ガバナンスの動向や内部整合性を注意深く監視しながら、エクスポージャーの意味のある増加を行うべきです。

$INJ は純粋なDeFiというよりもハイブリッドなインフラストラクションの役割として位置付ける方が適切です。

$CRV は依然として非常に循環的であり、トークノミクスに関するリスクも依然として存在しています。

$MORPHO、

$MYX、そして

$SYRUP は短期的なインセンティブ駆動の取引戦略により適しています。

全体として、DeFiセクターは物語だけでは評価を支えるには不十分な成熟後期にあるようです。意味のあるリターンは、適切なタイミングで適切なプロトコルを選択し、資本の流れと構造的なポジショニングを明確に理解した上で生まれる可能性が高いです。プロの投資家やトレーダーにとっては、規律ある選択、リスク管理、そしてトレーディングと保有の明確な区別が、DeFiテーマへの広範なエクスポージャーよりもはるかに重要になっています。