はじめに

金融の中で最も流動性の乏しい資産――ローン、建物、コモディティ――が、歴史上最速の市場へ組み込まれつつあります。トークン化は流動性というメリットをうたいますが、実際に生み出されるのは「流動性のある殻が中身の非流動的資産を包む」という錯覚です。このギャップこそがRWA流動性パラドックスです。

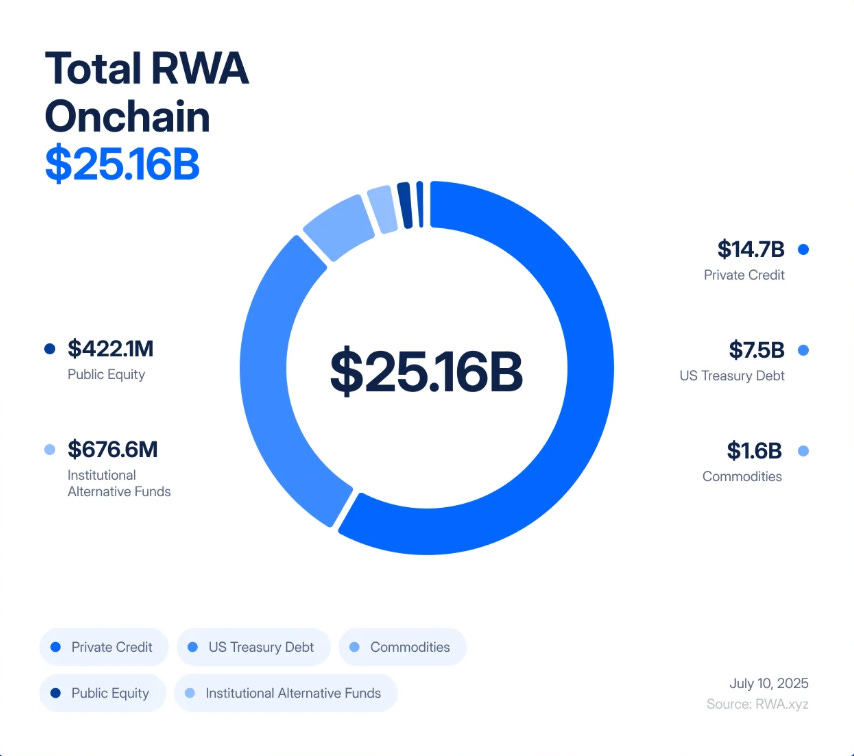

わずか5年で、トークン化された実世界資産(RWA)は8,500万ドルの実証実験から250億ドル市場へと拡大しました。「2020年から2025年の間に245倍の成長を記録し、機関投資家による利回り、透明性、バランスシート効率へのニーズ」が牽引しています。

BlackRockはトークン化米国債を発行し、Figure Technologiesは数十億ドルに及ぶプライベートクレジットをオンチェーン化、ニュージャージーからドバイまで世界各地の不動産取引が分割化され、分散型取引所で売買されています。

アナリストは、まもなく何兆ドルもの資産が同様に流入すると予測しています。この流れは、多くの人々にとって伝統金融(TradFi)と分散型金融(DeFi)の橋渡し――現実世界の安定した利回りとブロックチェーンの高速・透明性を融合させる待望の機会――に見えます。

しかし、その熱気の裏には構造的な欠陥が存在します。トークン化はオフィスビルやプライベートローン、金の延べ棒の本質を変えません。いずれも契約や登記、裁判所に法的・運用面で縛られた非流動的資産です。トークン化がもたらすのは、そうした資産に超流動的な殻をかぶせ、瞬時に取引・レバレッジ・清算できる仕組みです。これにより、動きの遅い信用リスクや評価リスクが高頻度かつ急激なボラティリティリスクへ変化し、数カ月かかっていた感染が数分でシステム全体に広がります。

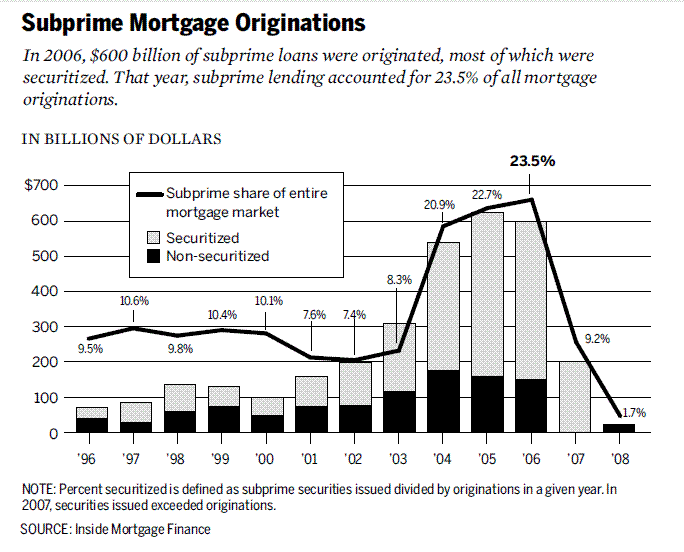

この現象に既視感がある方も多いでしょう。2008年、ウォール街は非流動的資産を「流動性のある」デリバティブに変換したことでそのリスクを痛感しました。サブプライムローンはゆっくり崩壊し、CDOやCDSは一気に崩壊しました。実世界でのデフォルトと金融工学のギャップがグローバルなシステム崩壊を引き起こしました。今の脅威は、こうした構造を再現している点にあります。しかも今度はブロックチェーン上で、危機はプログラムの速度で進行します。

ニュージャージー州バーゲン郡の商業物件に紐づくトークンを例に考えましょう。帳簿上は堅実で、賃借人は家賃を支払い、ローンも正常に返済され、権利書も明確です。しかし、その登記移転――権利の確認、署名、郡役所への提出――は数週間かかります。これが現実の不動産取引です:常に慎重かつ遅く、紙と裁判所に依存します。

この資産をオンチェーン化すると、権利書はSPV(Special Purpose Vehicle)に保管され、SPVが分割所有権を示すデジタルトークンを発行します。すると、これまで動きのなかった資産が24時間365日取引可能となります。わずか数時間で、トークンは分散型取引所で何百回も取引されたり、レンディングプロトコルでステーブルコインの担保にされたり、「安全な現実世界の利回り」を謳う構造化商品に束ねられたりもします。

しかし、物件そのものは何も変わっていません。主要な賃借人が滞納した場合や資産価値が下落した場合、SPVの法的請求が争われた場合、その影響は数カ月から数年かけて現れるのが現実です。しかし、オンチェーンでは信頼が瞬時に失われます。Twitterの噂やオラクルの遅延、突発的な売却だけで自動清算の連鎖が引き起こされます。不動産自体は動きませんが、トークン化された資産は数分で暴落し、担保プールやレンディングプロトコル、ステーブルコインさえも連鎖して崩壊します。

これがRWA流動性パラドックスの本質です。非流動的資産を超流動的市場に載せることで安全性が高まるように見えて、実はリスクがより爆発的になる――それが現実です。

2008年のスローモーション vs. 2025年のリアルタイム

2000年代半ば、ウォール街はサブプライムローン(流動性が乏しくリスクの高いローン)を複雑な証券に変換しました。

住宅ローンはMBS(Mortgage-Backed Securities)に束ねられ、さらにCDO(Collateralized Debt Obligations)でトランシェに分割されました。リスクヘッジとして銀行はCDS(Credit Default Swaps)も組み込みました。帳簿上は脆弱なサブプライムローンが「安全な」AAA資産に錬成されたように見えましたが、実態は脆い基盤上にレバレッジと不透明性の塔を築き上げたに過ぎませんでした。

危機は住宅ローンのデフォルトという遅い進行が、CDOやCDSという高速の世界でぶつかったときに発生しました。住宅の差し押さえには数カ月かかる一方、それに連動するデリバティブは数秒で価格が再設定されます。このギャップこそが崩壊を増幅し、局地的なデフォルトが瞬く間にグローバルショックに転化したのです。

RWAトークン化は、同じミスマッチをさらに加速させるリスクがあります。サブプライムローンのトランシェ化の代わりに、プライベートクレジットや不動産、米国債をオンチェーントークンに分割しています。CDSの代わりに「RWA-squared」デリバティブ――オプションやシンセティック、RWAトークンを基盤とする構造化商品――が現れます。そして、格付け会社がジャンク債にAAAを与えていた代わりに、今度はオラクルやカストディアンに評価を委ねる「新たなブラックボックス」が登場します。

本質的なロジックは同じです。非流動的かつ遅い資産を流動的な構造で包み、元本よりもはるかに速く動く市場へ流通させる。2008年は数カ月で崩壊しましたが、DeFiではその伝染が数分で広がる可能性があります。

シナリオ1:信用デフォルトの連鎖

あるプライベートクレジットプロトコルは、50億ドル相当の中小企業ローンをトークン化しています。帳簿上の利回りは8~12%で、投資家はこのトークンを安全な担保とみなし、AaveやCompoundで借り入れています。

しかし、実体経済が変調するとデフォルトが増加します。ローン簿の実際の価値は下落しますが、オンチェーン価格を供給するオラクルが更新されるのは月に1度だけ。オンチェーンではトークンは健全なまま見えます。

やがて噂が広がります――大口の借り手が返済を滞納したらしい。トレーダーはオラクルが追いつく前に売却を急ぎます。市場価格は「公式」価値を下回りペグが崩れます。

これをきっかけに自動化された清算が始まります。DeFiのレンディングプロトコルはトークン価格の下落を感知し、担保となっていたローンを自動清算。リクイデーターボットが債務を返済し、担保を取得し、取引所で大量売却――価格はさらに下落します。さらに清算が連鎖し、数分のうちに遅々として進んでいた信用問題が全面的なオンチェーンクラッシュへと転化します。

シナリオ2:不動産フラッシュクラッシュ

20億ドル相当のトークン化商業不動産を管理するカストディアンがハッキングされ、登記に対する法的請求権が損なわれた可能性を認めます。その一方、多くの建物が位置する都市をハリケーンが直撃します。

オフチェーン側の資産価値が疑問視されると、オンチェーンのトークンは即座に暴落します。

分散型取引所では、保有者がパニックに陥り一斉に売却。AMM(Automated Market Maker)の流動性が一気に枯渇し、トークン価格は急落します。

DeFi全体でそのトークンは担保として使われていました。清算は行われても、取得された担保は価値がなく流動性もありません。レンディングプロトコルには回収不能な不良債権が残ります。「機関投資家グレードの不動産オンチェーン」と宣伝されていたものが、DeFiプロトコルや関連するTradFiファンドのバランスシートに即座に穴を開ける事態へ。

どちらのシナリオも、流動性の殻が本体資産よりもはるかに早く崩壊する様子を浮き彫りにしています。建物はまだ存在し、ローンも消滅していません。しかしオンチェーン上での表現は瞬時に蒸発し、システム全体に波及します。

次のフェーズ:RWAスクエア

金融は常に新たなレイヤーを構築します。資産クラスが誕生すれば、ウォール街もDeFiもその上にデリバティブを積み重ねます。サブプライムローンはMBSを生み、CDO、そしてCDSへと進化しました。各レイヤーはリスク管理向上を約束しながらも、脆弱性を増幅させてきました。

RWAトークン化も同じです。第一波はシンプル――分割化されたクレジット、米国債、不動産。第二波は必然――RWAスクエア。トークンがインデックスに束ねられ、トランシェ化され、シンセティック商品によってトレーダーがバスケットに賭けます。ニュージャージーの不動産とシンガポールのSMEローンで裏付けされたトークンを、ひとつの「利回り商品」としてDeFiでレバレッジ可能です。

皮肉なことに、オンチェーンのデリバティブは2008年のCDSよりも安全に見えます――完全担保かつ透明性があるためです。しかしリスクは消えるわけでなく、形を変えるだけです。スマートコントラクトのバグがカウンターパーティデフォルトに、オラクルの誤作動が格付け詐欺に、プロトコルガバナンスの失敗がAIGの役割に置き換わります。最終的にはレバレッジの多層化、隠れた相関、そして単一障害点への脆弱性が集約するシステムとなります。

分散投資の理想――米国債、信用、不動産をトークンバスケットで混在させる――は、すべての資産が今やDeFiというひとつの相関軸に依存している現実を見落としています。主要なオラクルやステーブルコイン、レンディングプロトコルに障害が発生すれば、基盤資産がどれだけ多様でも、上に構築されたRWAデリバティブは壊滅します。

RWAスクエア商品は成熟への架け橋や、DeFiが高度なTradFi市場を再現できる証明として売り込まれるでしょう。しかし、最初のショックが来た時にそれがシステム崩壊の加速剤となるリスクも高いのです。

結論

RWAブームは、従来型金融と分散型金融を結ぶ革新的な橋として語られています。トークン化によって効率性や構成可能性、新たな利回り獲得が可能になる一方で、本質的な資産の性質は変わりません。ローン・建物・コモディティは、デジタル化されてブロックチェーン上で高速取引されても、元来の遅さと非流動性はそのままです。

それが流動性パラドックスです。非流動的資産を超流動的市場に載せることで、市場のもろさや反射性が高まります。市場の高速化と透明性向上のツールが、同時に突発的なショックへの脆弱性も増大させます。

2008年にはサブプライムのデフォルトが世界的危機に拡大するまで数カ月かかりましたが、トークン化されたRWAでは同じミスマッチが数分で伝播し得ます。その教訓は、トークン化を否定するのではなく、リスクを前提に設計すること――より保守的なオラクル、厳格な担保基準、強力なサーキットブレーカーの導入です。

過去の危機を再現する必要はありません。しかし、このパラドックスを軽視すれば、その到来を加速させてしまうかもしれません。

免責事項:

- 本記事は[Tristero Research]より転載しています。著作権は原著者[Tristero Research]に帰属します。転載についてご意見がある場合は、Gate Learn運営までご連絡ください。速やかに対応いたします。

- 責任免除:本記事の内容および意見はすべて著者個人のものであり、投資助言を構成するものではありません。

- 記事の他言語への翻訳はGate Learnチームが行っています。特段の記載がない限り、翻訳記事の複製・配布・盗用を禁じます。

共有

関連記事

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

ポリメッシュ(POLYX)を1つの記事で理解する

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

プルームネットワークとは何ですか