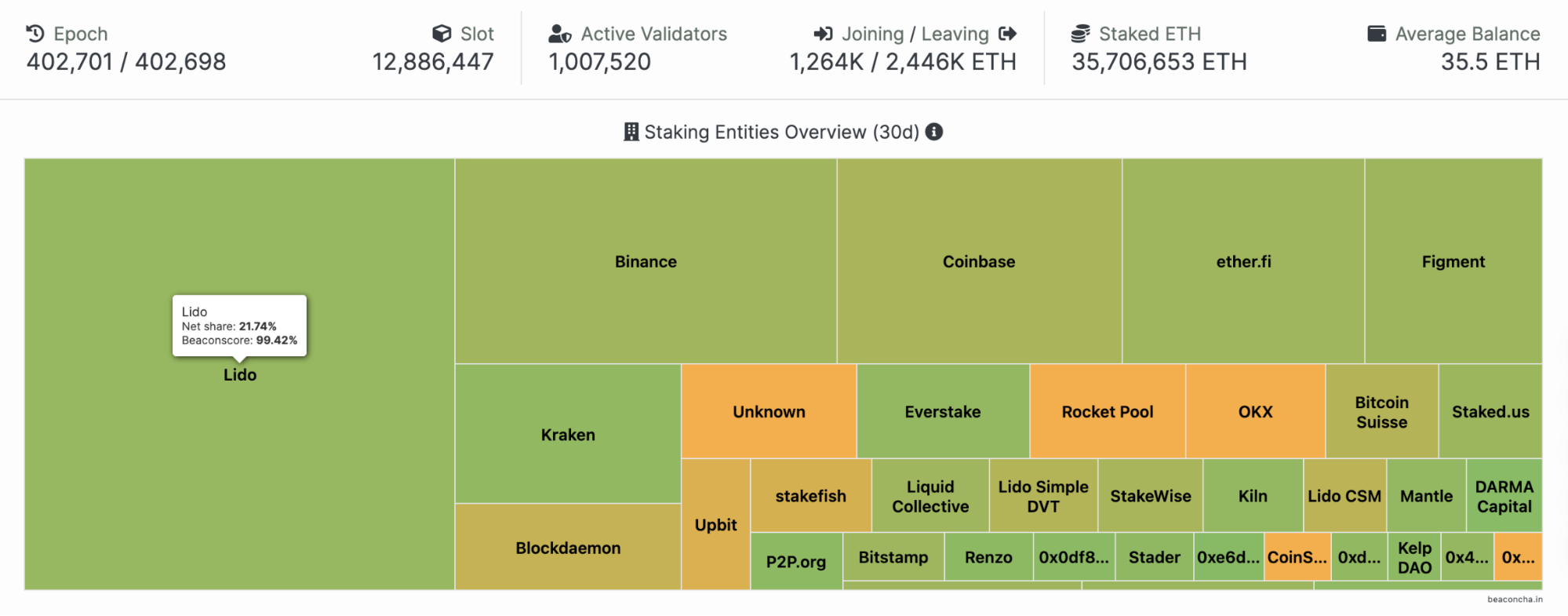

Ethereumのステーキング済みETHは約3,500万トークンに達しており(データソースによる若干の差異あり)、1,500万から2,500万までの増加は約1年でしたが、2,500万から3,500万への増加は、これまでの2倍の期間が必要でした。今後はステーキング量が上限に近づき、ステーキング済みETHと未ステーキングETHが動的均衡に達する可能性が高いでしょう。

上記チャートは、BitFlyが開発したオープンソースエクスプローラー「beaconcha.in」から引用しています。BitFlyは、かつて最大規模だったEthereum PoWマイニングプール「EtherMine」の開発でも知られています。オーストリア拠点のBitFly社は、Ethereumの実行レイヤーノードやコンセンサスレイヤーノードのデータを追跡するethernodes.orgなど、複数のブロックチェーンエクスプローラーを手掛けています。本サイトは、AWS上で多数のEthereumノードがホストされている統計情報でも参照されました。

2年前には、AWSがEthereumノードのホスティングで60%以上を占めていましたが、その後、地理的分布やクラウドサービスの選択は大きく変化しています。(以下のデータはすべて執筆時点のもので、未同期ノードは除外しています。)

Ethereumノードを稼働させる主なクライアントは?

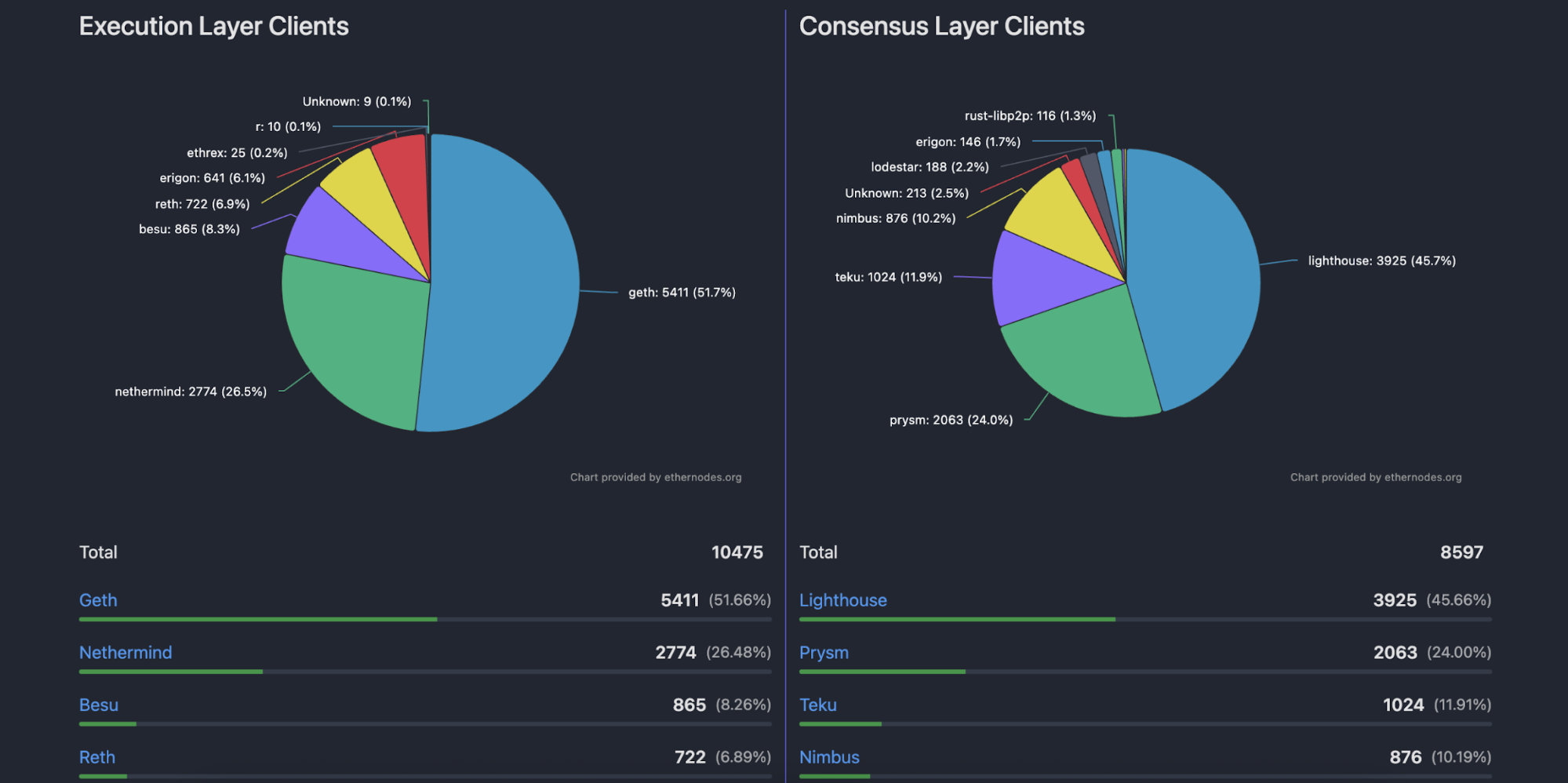

調査対象10,475の実行レイヤーノードのうち、Gethが51.66%でトップを維持しています。Ethereum FoundationのExecutive Director、Tomasz Stańczak氏が推進するNethermindが26.48%で続きます。ConsenSys発、2019年よりHyperledger FoundationのGitHubリポジトリに移行したBesuは8.26%。英国の開発者Alexey Akhunov氏が率い、2021年5月に改称したErigon(旧Turbo-Geth)は、主要4クライアントの一角でしたが現在は6.1%に減少し、ParadigmのReth(6.89%)がこれを上回りました。

RethはEthereumコミュニティ内で議論を呼んでいます。Yearnのコア開発者Banteg氏は、RethはAkula(Rustベースのクライアント)から多くを流用し、Erigonのアーキテクチャを模倣しているが、Paradigmはこれらの開発者への支援を行っていないと指摘。Paradigm CTO Georgios Konstantopoulos氏は「Rethは先人の成果を活かす」と応じましたが、多くのコミュニティ関係者はこれをベンチャー型のリソース搾取と捉えています。Akulaの開発者はParadigmとの競争に敗れ、プロジェクトを撤退しています。

最近、Ethereumコア開発者Federico Carrone氏はXで、Paradigmが営利企業として主要研究者を雇用し、オープンソースライブラリに資金提供し、EIPやRethを主導することでEthereumの分散化にリスクをもたらしていると警告しました。Carrone氏自身のEthrexクライアントは、実行レイヤーノードのわずか0.2%です。

コンセンサスレイヤーでは、オーストラリアのセキュリティ企業Sigma Primeが開発・運営するLighthouseが、8,597ノードの45.66%で最多。Prysm(約24%)はPrysmatic Labs発で、2022年にOffchain Labsが買収しました。Teku(11.91%)はBesuと開発チームを共有。Nimbus(10.19%)はEthereum Foundationなどからの助成金に支えられ、低スペック端末でも運用可能なリソース効率設計です。

主要4クライアントで実行レイヤーノードの93.29%、コンセンサスレイヤーノードの91.76%を占めており、高い集中度を示しますが、2~3年前と比較しシェアは低下しており、Ethereum Foundationによる分散化推進の成果がみられます。

Ethereumノードの設置場所は?

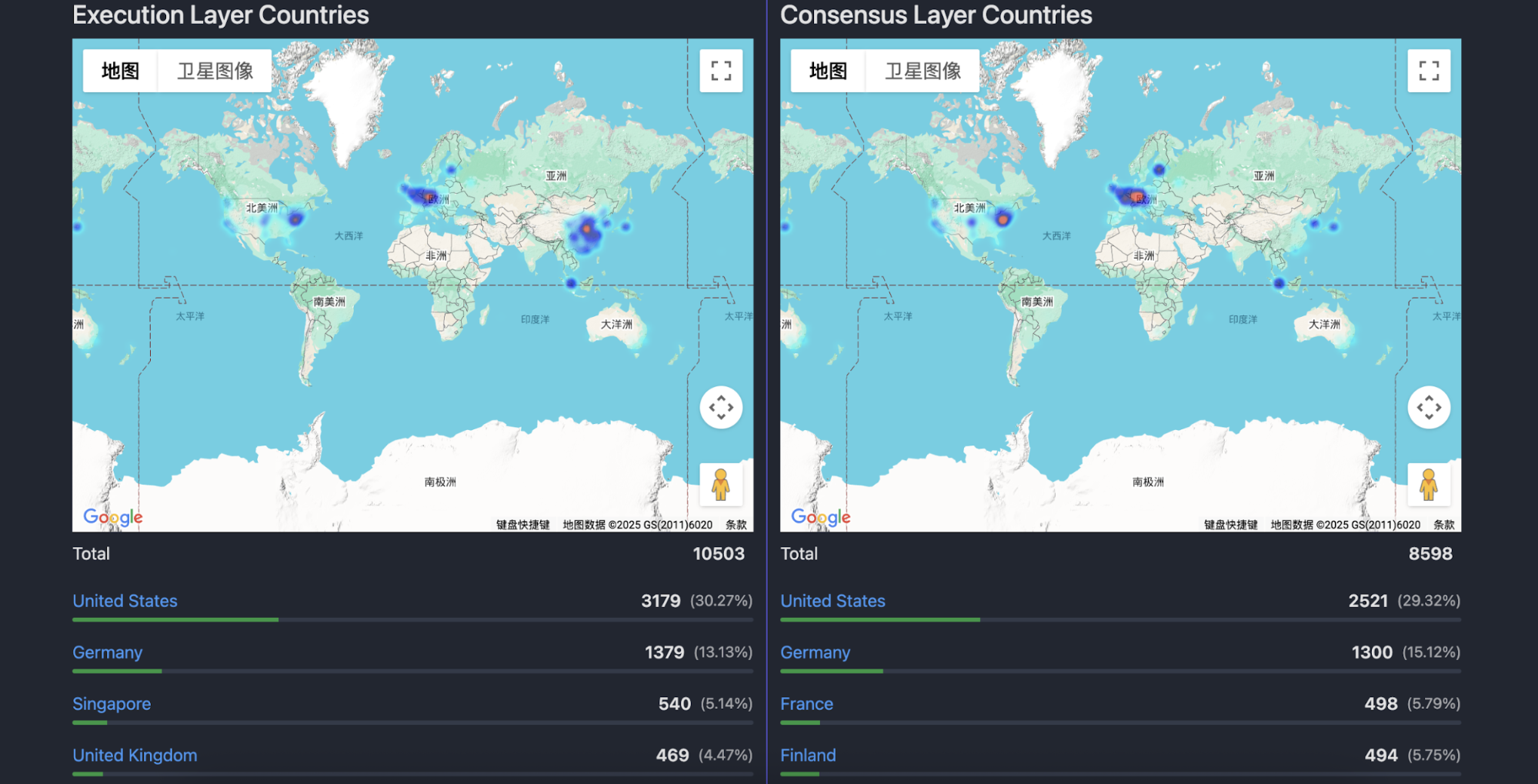

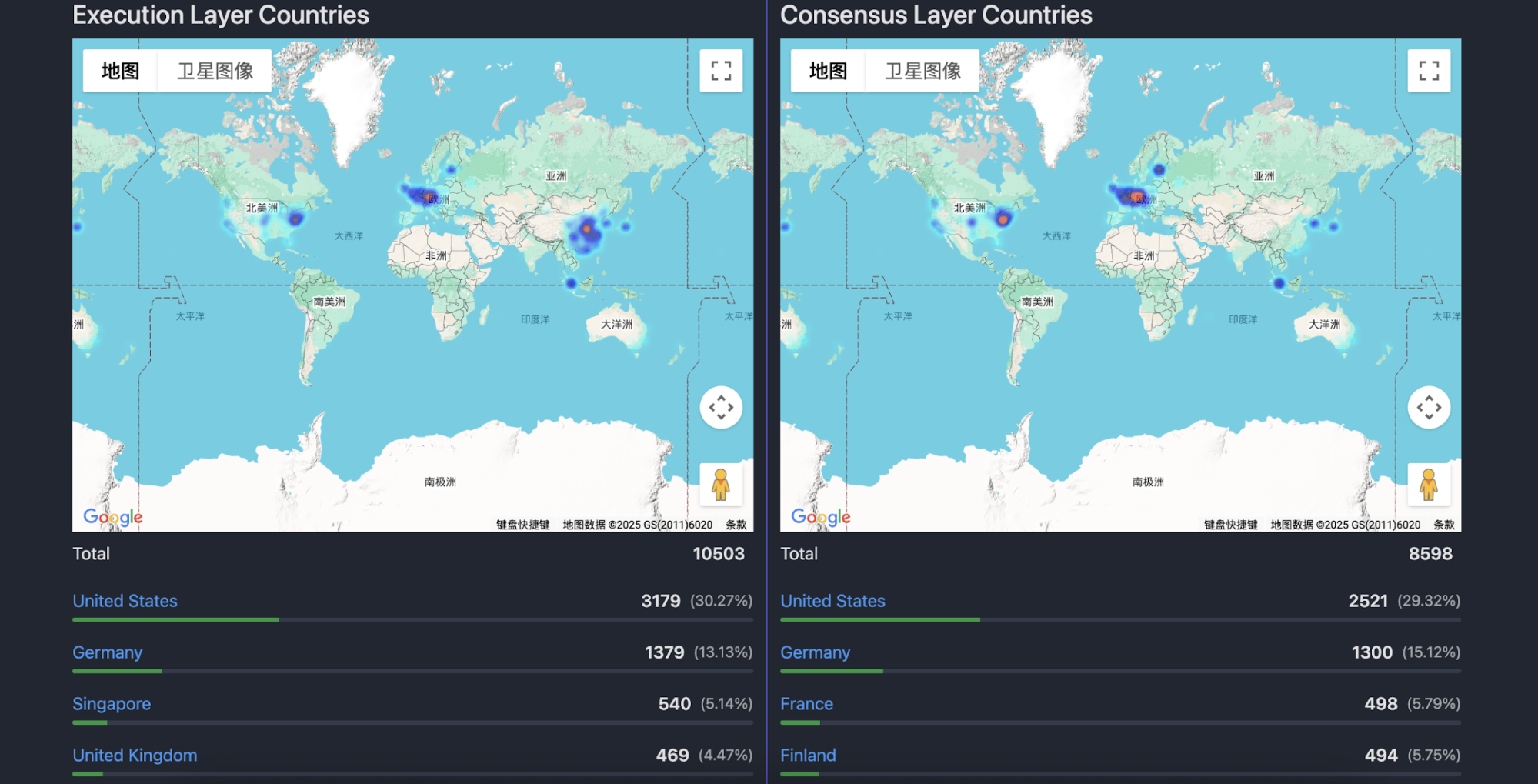

Ethereumノードの正確な物理位置特定は困難で、多くの調査サイトはIP解析による推計に頼っていますが、精度は必ずしも高くありません。それでも分布傾向の把握には有効です。

実行レイヤーノードの30%以上が米国IPで、ワシントンD.C.周辺に最も集中。他にもサンフランシスコ、ロサンゼルス、ニューヨークが主要なクラスターで、カンザス、アイオワ、テキサス、フロリダ、マサチューセッツなど各州にも点在します。

ヨーロッパでは、主要都市ダブリン、パリ、フランクフルト、ヘルシンキにノードが集中し、国別ではドイツ(13.13%)、英国(4.47%)、フランス(4.28%)、フィンランド(3.78%)が上位です。

中国IPのノードは4%未満ですが、長春(吉林)から海南、シリン(青海)、沿岸の上海、台湾まで広域に分布。IPデータによれば香港は103ノード、台湾97ノード、中国本土には204ノード。河南省鄭州が最も高密度で、地図上で最も高密度に示されています。

北米・欧州のコンセンサスレイヤークライアントノード分布は実行レイヤーノードと類似。中国では数十のコンセンサスノードが確認されるものの、地図上で明確には示されていません。総じて米国・ドイツが実行・コンセンサス両レイヤーノード数でトップとなり、グアテマラ、クウェート、モンテネグロ、アイスランドなど世界各地にEthereumノードが存在します。

ノードが利用するクラウドサービスは?

「Ethereumノードの半数がAWSで稼働」というのは業界で定番の表現ですが、クラウドホスト型ノードの比率は大きく変化しています。

実行レイヤーノードの49.1%がクラウドサービス、45%がセルフホスト型ノード(自社インフラ)。コンセンサスレイヤーは安定性(スラッシング回避)要件から58.5%がクラウドホスト型ノード、37.5%がセルフホスト型ノード。詳細な内訳も示されています。

セルフホスト型実行レイヤーノードでは、China Unicom・China Telecomが51.52%のインターネットサービスを供給。他にはChina Unicom Industrial Internet Backbone、China Mobile、China Education and Research Network Center、China Unicom(深圳)、China Telecom Yunnan IDC1、China Telecom Group、Beijing Baidu Netcomなどが挙げられます。

これは、実行レイヤーノードの20%以上が中国国内で運用されている可能性を示し、海外IP利用も見られますが、国内ネットワークプロバイダー利用は少数です。実行レイヤーノードの運用は安定収入を保証しないため、RPCエンドポイントや開発用途、高頻度取引・アルゴリズム戦略による高速トランザクションブロードキャストに使われる傾向があり、中国はオンチェーン市場で依然重要な役割を担っています。

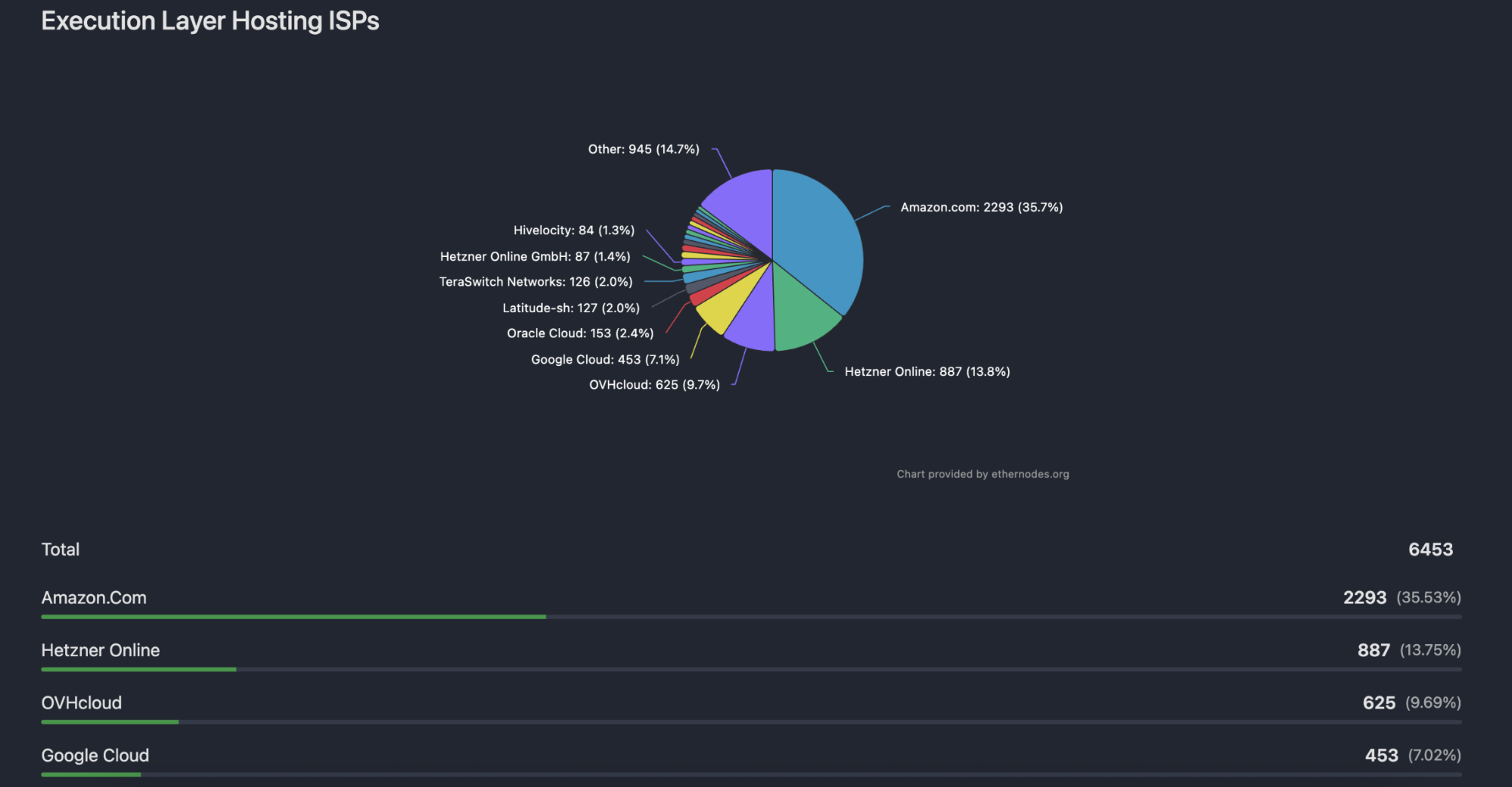

クラウドホスト型ノードのクラウドサービス分布は、地理的分布と密接に連動しています。

クラウドホスト型実行レイヤーノードでは、AWSが35.53%、Hetzner Online(ドイツ)13.75%、OVHcloud(フランス)9.69%。Google Cloud(7.02%)、Oracle Cloud(2.37%)が続き、米国・欧州にノードが集中しています。コンセンサスレイヤーノードも同様の順位で、Alibaba Cloud、Tencent Cloud、Huawei Cloudも存在しますが、シェアは極めて小さいです。

総じて、AWSは全Ethereumノードの約20%をホストしており、業界標準として妥当な割合です。

まとめとして、10,000超の実行レイヤーと約9,000のコンセンサスレイヤーノードにおいて、地域やインフラ面で支配的なネットワークやクラウドプロバイダーは存在しません。唯一、クライアント選択に集中リスクがありますが、Ethereum Foundationの分散化推進により、そのリスクも徐々に低減しています。「分散型ワールドコンピュータ」実現に向けた進展が続いています。

ステートメント:

- 本記事は[Foresight News]より転載しています。著作権は原著者[Eric, Foresight News]に帰属します。転載にご異議のある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項: 本記事の意見・見解は著者個人のものであり、投資助言ではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateによる明示的な帰属がない限り、翻訳記事の複製・配布・盗用はご遠慮ください。

共有

関連記事

Solana(SOL)とEthereumのコアな違いとは?パブリックブロックチェーンのアーキテクチャ比較

ETHを賭ける方法は?

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

マージとは何ですか?

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説