金融サイクルの原動力は本質的にレバレッジです。ミームコインの急激なブームやバースト、何十年にも及ぶテクノロジー戦争――人類は常に新たな富を生み出すために仕組み・信念・組織を生み出してきました。トークン、株式、債券の融合の意義を理解するため、まずグローバル金融の歴史的な変遷を簡単に振り返ります。

15世紀後半の大航海時代以降、世界をリードする資本主義経済圏は以下のように推移してきました:

- ・スペイン/ポルトガル—実物の金・銀、そして苛烈な植民地プランテーション体制

- ・オランダ—株式と企業組織(東インド会社)

- ・イギリス—金本位制と「植民地ハサミ」(軍事力、制度設計、帝国的特権)

- ・アメリカ—米ドル、米国債、戦略的軍事基地(植民地直接支配を避け、重要拠点の間接的掌握に特化)

新たな覇権国家は前体制の強みと弱みを取り込みます。イギリスは株式会社システムを、アメリカは軍事的優位性を活用してきました。各覇権の革新点に注目することが重要です。これらのパターンから、伝統的資本主義の2つの主要な特徴が際立ちます:

- ・コープの覇権法則:動物が進化で巨大化する傾向のように、経済の中枢も規模拡大(オランダ→イギリス→米国)へと進みます。

- ・経済債務サイクル:実物資産・コモディティ生産はやがて金融化に取って代わられます。資本主義大国の典型的な発展パターンは、金融資本の革新による集積です。

- ・レバレッジ最終崩壊:オランダ株からウォール街デリバティブの時代まで、リターン圧力の増大で担保価値が失われ、債務が清算不能となって新興国が台頭します。

現在、米国は世界覇権の臨界点にあり、グローバル金融における長期的な絡み合いが始まっています。

やがて米国債は制御困難となり、ボーア戦争後のイギリスの苦境が再現されるでしょう。ただし、秩序だった縮小には、トークン・株式・債券といった金融商品で債務清算のカウントダウンを延長する必要があります。

トークン・株式・債券は相互補完的なシステムを構成します。金とBTCは米国債の担保となり、ステーブルコインが世界的ドル流通を支え、損失の社会化がデレバレッジの衝撃を和らげます。

トークン・株式・債券が交差する6つのパターン

すべての幸福の源泉は、本質的には一瞬の幻影にすぎません。

金融も生物進化も、スケールと複雑性の増大が自然法則です。ピーク時には金融商品も生物種も内部競争が激化し、角や羽など競争の進化が顕在化します。

トークノミクスはBitcoinから始まり、「ゼロ」からオンチェーン金融を築きました。Bitcoinの時価総額2兆ドルは、米国債の約40兆ドル規模に比べれば微力で、インパクトは限定的です。Ray Dalioが金をドルヘッジとする論理も同様です。

株式市場の流動性は、トークンの新たな柱として台頭しています。プレIPO市場にはトークン化の兆しがあり、トークン化株式が電子化以降の新たな形態となりつつあります。またDAT(Treasury Asset Tokenization)戦略は2025年前半まで市場の中心となるでしょう。

なお、オンチェーン米国債は実現が進みつつありますが、企業発行のオンチェーン債券を含むトークン化社債はまだパイロット段階、小規模な実証にとどまっています。

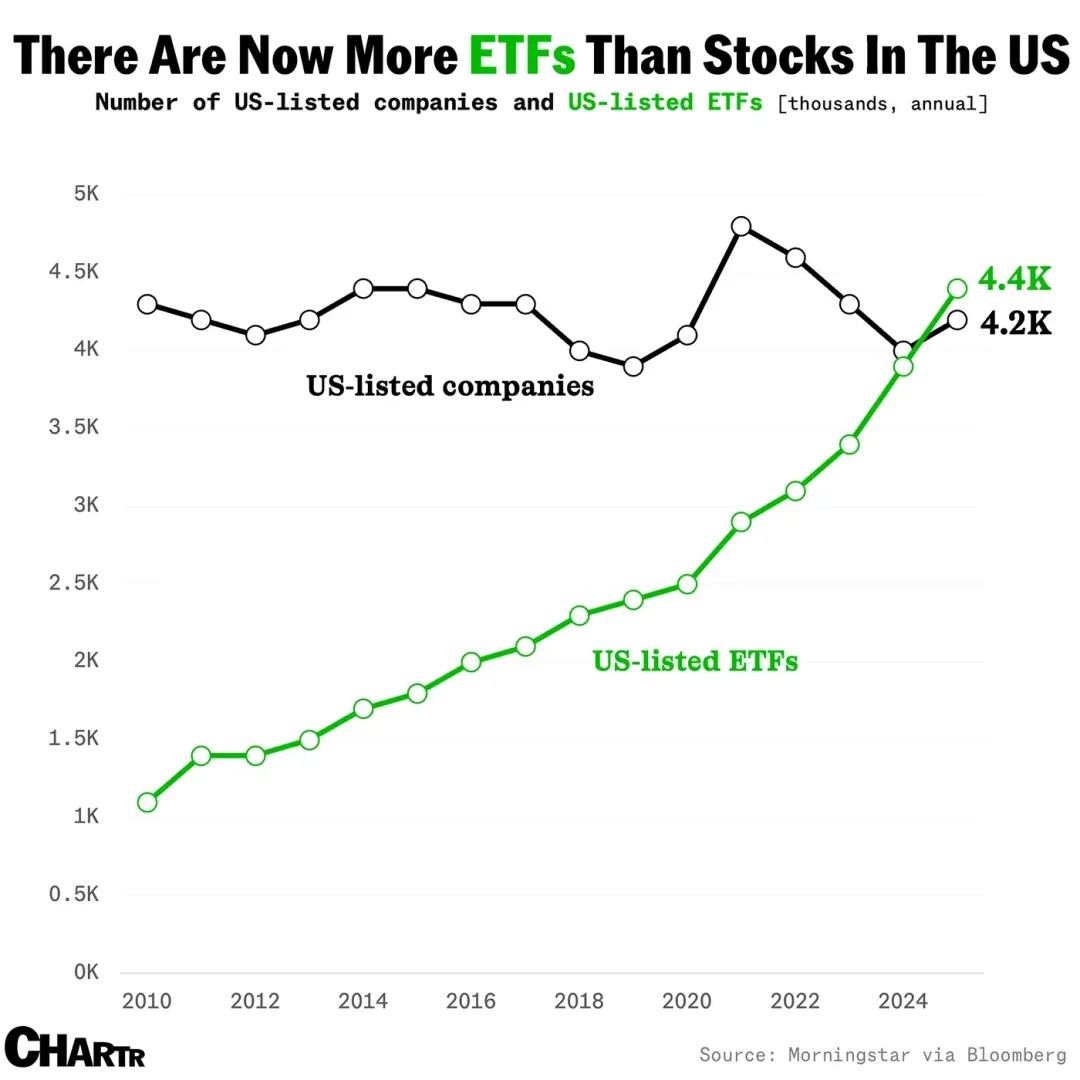

画像:ETFの成長

出典:@MarketCharts

ステーブルコインは独立した物語となっています。トークン化ファンドや債務は最新のRWA(Real World Asset)トレンドを形作り、トークン・株式・債券の複合型ETFが機関投資家の資金を呼び込みます。従来ETFやインデックスファンドに見られた流動性吸収作用が、クリプト市場でも再現されるのでしょうか。

予測は難しいものの、アルトコインDATやステーキングETFなどの仕組みはレバレッジ増大期の到来を告げています。

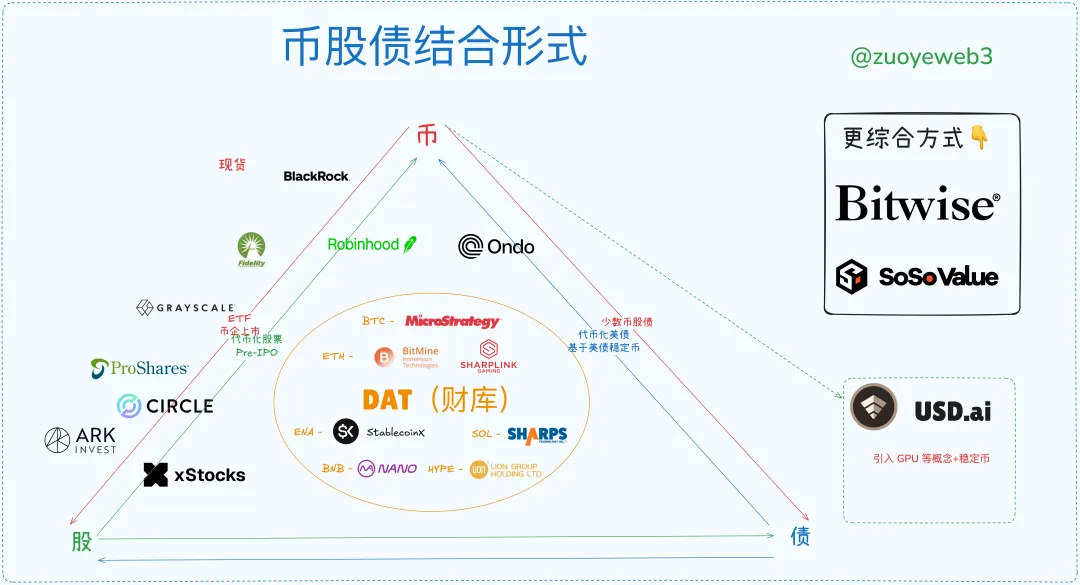

画像:トークン・株式・債券統合モデル

出典:@zuoyeweb3

DeFiも伝統金融も、担保トークンの効力は低下しています。オンチェーンではUSDC/USDT/USDS(いずれも米国債派生デリバティブ)が不可欠となり、オフチェーンではステーブルコインが主流です。ETFやRWAが実践的な前例を築いてきました。

まとめると、市場にはトークン・株式・債券を統合する6つの主流モデルが存在します:

- ・ETF(先物・スポット・ステーキング・ユニバーサル型を含む)

- ・トークン-株式(金融工学で新たなオンチェーン資産ユーティリティを創出)

- ・トークン企業IPO(Circleが示す現在の「ハードキャップ」型ステーブルコイントレンド)

- ・DAT(MSTRトークン-株式-債券、ETHトークン-株式、ENA/SOL/BNB/HYPEトークンなど)

- ・米国債・ファンドのトークン化(OndoのRWAテーマ)

- ・プレIPO市場のトークン化(まだ主流化せず休眠状態・リスク高だが、伝統金融のオンチェーン化に変革可能性がある)

レバレッジサイクルの終わりや市場エグジットの時期を正確に予測することはできませんが、流れは整理できます。

理論上、アルトコインDATの出現は長期サイクルの頂点を示します。BTCが10万ドル近辺を固めるように、ドル・米国債もバーチャル化へと向かいます。その調整吸収には数十年――ボーア戦争から金本位制放棄まで29年(1931-1902年)、ブレトンウッズ協定開始から崩壊まで(1973-1944年)がかかりました。

1万年は長すぎます。今を掴みましょう。少なくとも2026年の米国中間選挙までは、クリプト市場にあと1年の余地があります。

画像:トークン・株式・債券市場の現状

出典:@zuoyeweb3

現時点でトークン企業IPOは最も選ばれし少数派であり、米国市場でIPOを成し遂げた暗号企業はごくわずかです。自社を資産価値として売り込む難しさが浮き彫りになっています。

次善の手として、既存の高付加価値資産を活用する手法があります。BlackRockは現物BTC・ETH ETF市場を独占しつつあり、今後はステーキング型やユニバーサル型ETFの登場で競争環境が大きく変わる見通しです。

DAT(Treasury Asset Tokenization)事業者は、トークン・株式・債券の三方向循環を唯一成功させています。たとえばBTCを担保に債務を発行して株価を押し上げ、余剰資金を再度BTCに投資する構造です。これはBTC担保への市場信頼と、BTCを資産価値代理とする戦略の有効性を示します。

一方、ETHトレジャリー企業(BitMine、Sharplink等)はトークン-株式結合にとどまり、債務発行(トークン購入時の資本操作を除く)への市場信任を獲得できていません。市場はETHそのものには部分的価値を認めつつも、ETHトレジャリー企業自体の本質価値は認めていません(mNAVが1を下回る=株価が原資産価値未満)。

しかしETHの市場価値が主流になれば、高レバレッジ競争は勝者を選び、長尾のトレジャリー企業は淘汰されます。レバレッジサイクル後にはETH代表の市場リーダーが現れるでしょう。

トークン化株式の規模はDATやIPO、ETFには劣るものの、成長余地は最大です。現状は電子・サーバー管理ベースですが、今後は全てがオンチェーン化し、どんな資産も表現可能なトークンとなる時代が来ます。RobinhoodのETH L2やxStocks(Ethereum・Solana)、SuperStateによるSolana上Galaxy株のトークン化などがこの動向を裏付けています。

将来はEthereum・Solana間でサービス型競争となるものの、資産捕捉力という構造転換効果は限定されます。この領域では$ETHや$SOLを通じて市場効果が波及します。

米国債・ファンドのトークン化は、Treasuryステーブルコインの分岐でOndoのような単一リーダーに集約しつつあります。RWAの今後は米国債枠外、すなわち非ドル建てステーブルコインの拡大に注目すべきですが、実現は長期的な視野が必要です。

プレIPOトークン化には2つの形態があります。(1)株式取得前に資金をプール、(2)株取得後にトークンを分配。xStocksはセカンダリ市場・プレIPOの両方を担います。プライベート市場トークン化のインセンティブ強化を通じて一般参加を促すことが肝要で、ここにステーブルコイン拡大の仕組みも見られます。

現行法制度には規制アービトラージ余地があるものの、抜本的な変革が必要です。プレIPOトークン化は短期での公開化は見込めず、核心は資産の価格決定力であって技術革新そのものではありません。ウォール街の主要ディストリビューターが抵抗勢力となるでしょう。

一方、トークン化株式の分配やインセンティブ分配は分離可能です。「クリプト参加者は権利よりインセンティブ重視」。持分収益課税や規制には世界的前例があり、オンチェーン移行は制約となりません。

比較すると、プレIPOトークン化はウォール街の価格決定力に挑み、トークン化株式は分配チャネルと流動性拡大によってウォール街の利益を増大させます。これらは根本的に異なるアプローチです。

収束型ブルマーケットと苛烈なベアマーケット

レバレッジサイクルは自己予言的に進行します。強気材料は複数のラリーを誘発し、システム全体のレバレッジを膨張させます。下落局面では機関投資家が相互に担保を保有し、リスクの高いトークンから売却して安全資産に逃避しますが、リテールは自発的または強制的に損失を抱えがちです。

ジャック・マーのETH購入、China RenaissanceによるBNB買収、CMB InternationalのSolanaトークン化ファンド発行など、グローバル機関投資家はブロックチェーンを新たな金融インフラとし、時代変革を推進しています。

米国はコープの法則を体現し、最低コスト・最高効率・最大スケールを実現する一方、かつてない複雑な相互依存性にも直面しています。新「モンロー主義」は現実的でなく、インターネットが分断されつつも、ブロックチェーンはL2・ノード・資産の相互運用性により自然な統一を持ちます。

現場レベルでは、トークン・株式・債券統合はマーケットメイカーとリテールの入れ替えプロセスです。「Bitcoinが上昇すればアルトは停滞、Bitcoinが下落すればアルトは暴落」現象がオンチェーンで顕著です。

その仕組みを整理しましょう。

- ブル相場では機関投資家が低ボラ担保をレバレッジ購入、ベア相場ではアルト資産を売却して高価値ポジションを守ります。

- リテールは逆で、上昇時はBTC・ETH・ステーブルコインを売って高ボラトークン購入、下落時は資金難からコア資産まで売ります。

- 機関はより大きな下落にも耐え、リテールの高価値資産を吸収します。リテールがレバレッジ維持にもがくほど機関の耐性が上がり、さらなる売却を余儀なくされます。

- サイクルはレバレッジ崩壊で終わります。リテールの勢いが尽きれば終焉、機関が持ちこたえなければシステミック危機が発生し、資産は機関が握っているためリテールの損失が最大化します。

- 機関損失は社会的に分散されます。リテールのレバレッジは機関への手数料として消え、「群れに勝つ」ことは月面到達ほど困難です。

担保の細分化評価は表層的で、本質的な経済原動力は資産予測に基づくレバレッジ価格形成にあります。

これがアルトコイン下落の大きさの一因です。リテールは発行側よりハイレバ志向が強く、ベア市況ではリテールがシステムの逆サイドに置かれます。機関は分散ヘッジと高度な手法を持つため、リテールの負担が集中します。

要は、トークン・株式・債券はレバレッジとボラティリティを統合します。たとえば一部米国債担保・デルタニュートラル型のハイブリッドステーブルコインを設計することで、3アセット連動のリスクヘッジとリターンの最大化も可能です。

ENA/USDeはこの一端を実現しています。想定される帰結は、レバレッジ拡大でTVL・リテール活動が増加し、ボラティリティがピークに達するまで続くこと。プロジェクトはUSDeペッグ維持を最優先し、ENA価格を犠牲にします。DAT企業価値は下落、機関が先行撤退し、リテールに損失が残ります。

その後、多層的なレバレッジサイクルが発動します。ENAトレジャリー投資家はETH/BTC維持のため株式売却、小規模DATトークン・企業崩壊、最終的には市場全体のパニック・「戦略」動向への注目へと流れます。

この枠組みでは米国株市場が流動性の最終供給源ですが、市場フィードバックで破綻の可能性もあります。これは杞憂でなく、米国規制でもLTCMなどの危機は回避できませんでした。政治家が自らコイン発行に乗り出す今、トークン・株式・債券市場の爆発的融合は止まらないでしょう。

オンチェーンで結ばれたグローバル経済は、同時多発的不安に直面する可能性があります。

巻き戻し局面では、オン・オフ問わず6つの統合モデルの残存流動市場が出口となります。厳しい現実として、オンチェーンには「連邦準備制度」はありません。流動性が枯渇すると、極端に価格が下落し、その後で安定化します。

すべてのサイクルは終焉し、新たな始まりを迎えます。

長期の低迷でリテール投資家はギグワークで資本を蓄積し、BTC・ETH・ステーブルコインを着実に増やしていきます。これが新たなテーマとして再び機関の出動を招き、次のサイクルが始まります。金融トリックや債務が一掃された後でも、実体労働から生まれるリアルな価値創造こそが最後に残る本質です。

「なぜステーブルコインサイクルについては説明しないのか」との疑問が出るかもしれません。

それは、ステーブルコインがサイクルの外的表象だからです。BTC・金は脆弱な米国債を支え、ステーブルコインはドルのグローバル化を支えます。しかしステーブルコイン単体ではサイクルを形成できず、根本的な資産と連動することで初めて本源的リターンが生まれます。今やステーブルコインは米国債よりBTC・金へのペッグが強調され、レバレッジカーブをなだらかにしています。

結論

「古典に形作られる」時代から「自ら古典をつくる」時代へ。

オンチェーンレンディングはまだ未成熟です。DeFiとCeFiの融合は進行中ですが、トークン権益構造との接点は限定的で、DATでわずかに重なる程度です。今後は機関貸付・信用システムについても詳細分析を予定しています。

本稿は、トークン・株式・債券の構造的相互作用および将来の新モデル・新方向性の可能性に焦点を当てます。ETFは定着、DATは激戦、ステーブルコインは急拡大、オン・オフチェーンとも大きな可能性があります。トークン-株式やプレIPOモデルにも大きなポテンシャルがありますが、伝統金融を単に組み合わせのみで変えるのは現時点では難しく、自律的な内部サイクルも未だ不在です。

トークン-株式・プレIPOは権利分配問題を解決しなければなりませんが、「権利ベース」だけでは不十分で、実経済的インパクトが必要です。規制受容一辺倒では形骸化します。ステーブルコイン発展小史が示す通り、本質的には草の根の創造的破壊が最適です。

トークン企業IPOは伝統金融がクリプトを「買い・値付け」する仕組みであり、この流れは常態化します。上場を志すならスピード勝負です——概念が飽和すれば評価は定量化され、フィンテックや製造業同様に創意の余地はなくなります。

トークン化米国債・ファンドは長期案件であり、超過リターン獲得は期待薄で個人投資家にほぼ無関係です。それがブロックチェーンの技術的側面を物語っています。

本稿は主に静的なマクロ枠組みの提示であり、Peter ThielのDAT・ETF投資動向など動的データには乏しい点はご留意ください。

レバレッジ巻き戻し時、ホエールとリテールの動きは逆になります——ホエールは周辺資産を売却しコアを維持、リテールはコアを売ってレバレッジ二次資産を支えます。Bitcoinが上昇してもアルトは必ずしも上がらず、Bitcoinが下落すればアルトは大幅に下落します。これらはデータ検証が必要ですが、現段階では静的フレームワークで論点を明確化します。

ご案内

- 本記事は[Zuoye Crooked Tree]より転載しています。著作権は原著者[Zuoye Crooked Tree]に帰属します。転載等についてご懸念がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事中の見解・意見はすべて著者個人のものです。投資助言を目的とした内容ではありません。

- 本記事の他言語訳はGate Learnチームによるものです。Gateの明示記載がない限り、翻訳版の複製・配布・盗用は禁止されています。

共有

チェコ中銀総裁、Bitcoin 2026で準備金におけるビットコインを推す、1%配分分析を引用

Avalanche Foundationが、1件の提案ごとに最大$50K までの研究助成プログラムを開始

Galaxy Digitalが4月29日にフィンテック企業Fenceの$20M 調達をリード

Computershare、Securitizeと提携して米国上場企業向けのトークン化株式発行を開始

Stable SeaがWisdomTreeのトークン化マネーマーケットファンドWTGXXを3.5%の利回りで統合

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義