「ゴールド高騰」の根本的なメカニズムを分析する

2025年、金価格が1オンス4,000ドルを突破し、多くの市場関係者に衝撃を与えました。伝統的な「保守的資産」とされてきた金が、価格が大きく上昇したことが明らかになった瞬間です。

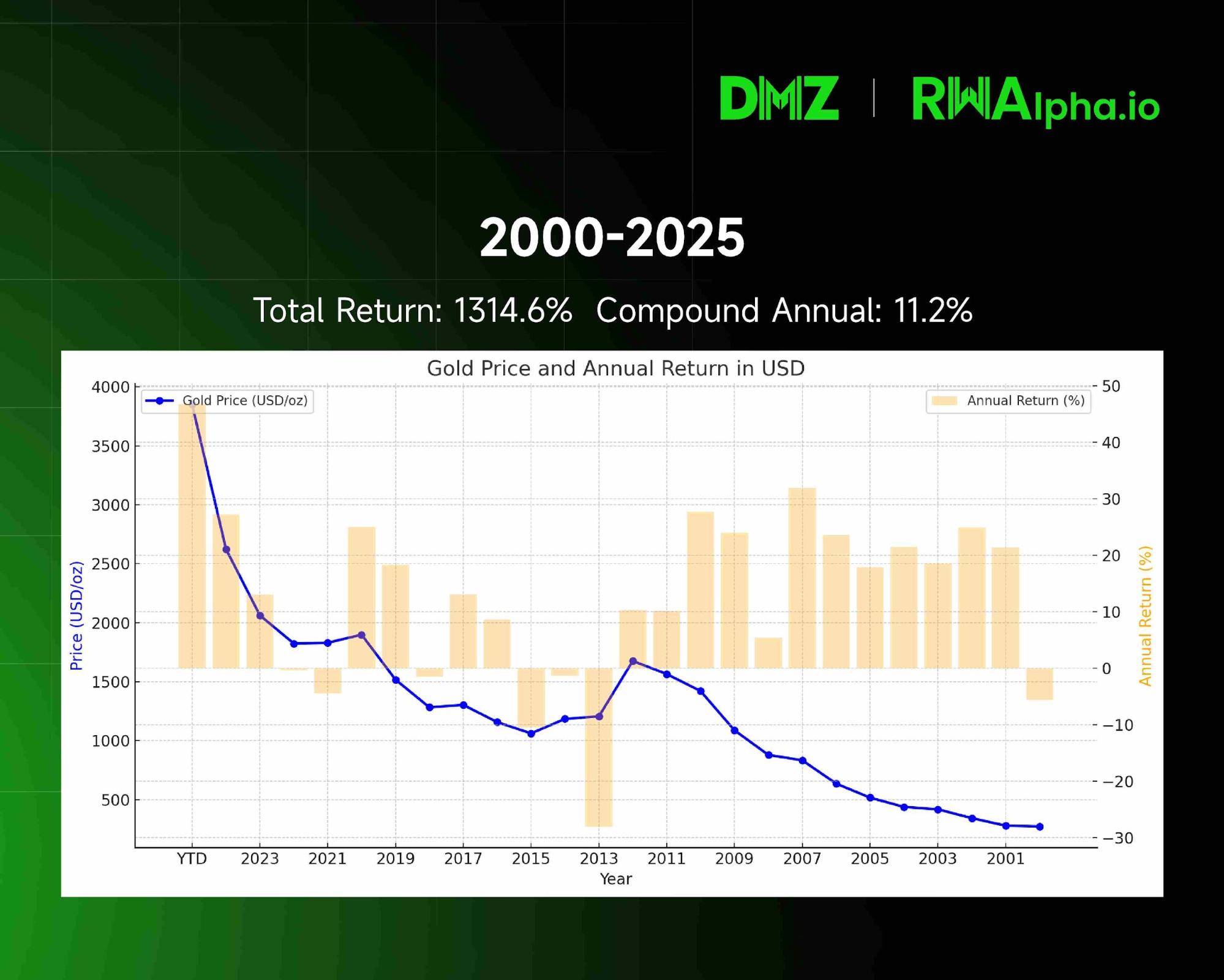

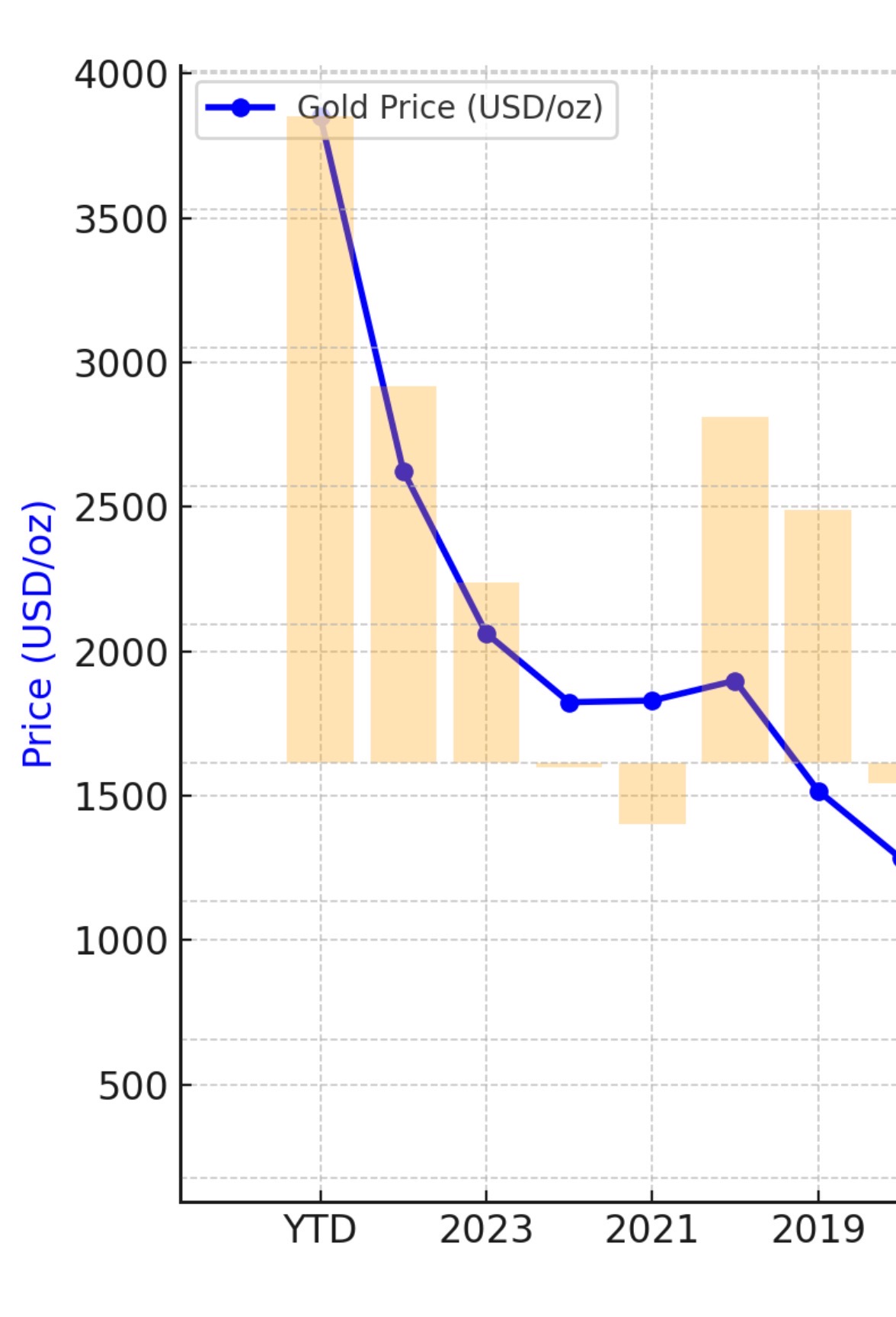

金価格の推移と年次リターン(2001年〜2025年):歴史的データは金の着実な上昇トレンドを裏付けています。

2019年〜2025年にかけて加速した金価格のラリー

2019年以降のデータを精査すると、金は1オンス1,500ドルから2025年には4,000ドルまで上昇し、年複利18%超のリターンを達成。これは大半の伝統的資産クラスを圧倒する成績です。

この高騰は、4つの強力な要因が収束した結果です。

1. 2019年 – 規制改革:Basel IIIが金の役割を再定義

金市場のターニングポイントは、国際銀行規制Basel IIIの導入でした。

2008年金融危機後に策定され、2019年頃に完全施行されたBasel IIIの目的は、銀行が高品質の流動性資本を十分に確保し、リスク耐性を強化することです。この新制度の下で、金の資産分類が根本から見直されました。

従来、金は「ティア3資産」とされ、銀行が保有すると高い資本コストが発生していました。古来の価値保存資産が、現代金融ではむしろリスク要因とみなされていたのです。

Basel IIIは、物理的な金のリスクウェイトをゼロに設定する大胆な改革を実施。これにより金は現金や最上級国債と同等の扱いとなり、銀行のリスク計算上で最高ランクの資産となりました。

この制度変更で銀行の金保有コストが大幅に削減され、流動性資産ポートフォリオへの組み入れが加速。金は金融システムの中心的な役割を取り戻し、価格高騰の土台となりました。

2. 2022年 – ロシア・ウクライナ紛争:3,000億ドル凍結が世界脱ドル化に拍車

Basel IIIが2019年に地盤を整え、2022年のロシア・ウクライナ戦争が金価格急騰の引き金となりました。

ロシアの外貨準備約3,000億ドルが凍結される事態は、世界に「信用崩壊」の新たな現実を突きつけました。政治リスク下では、主権担保の債券や預金さえ一夜にして消失し得ることが明白になりました。

この事件をきっかけに、各国中央銀行は準備資産の安全性再検討を余儀なくされました。IMFによると、ドルの世界準備通貨シェアは2000年の72%から2025年には58%へ低下し、過去30年で最も低くなりました。同時に、2024年には中央銀行の20%以上が今後2年で金保有をさらに増やす意向を示しています。

この潮流は世界各国に広がっています。インド中銀は2023〜2025年に200トン超の金を追加し、金の準備資産比率は8%に上昇。ポーランドは同期間に130トンほど購入し、「地政学リスク」を主因に。シンガポール金融庁も2024年に金準備を15%増やし、金融耐性強化策を明言しました。

こうした中央銀行の動きは、世界的な準備資産の再編が進行している証です。カウンターパーティリスクが存在しない金は、地政学的な変化の中で中央銀行にとって最も重要な資産となっています。

3. パンデミック3年間 – 通貨拡大:ドル価値の持続的減衰

金の急騰は、法定通貨(特にドル)の購買力希薄化を浮き彫りにしています。

希少な現物資産である金は、歴史的にインフレヘッジとして活用されてきました。政府が市場に資金を大量供給すると、金の希少性により価格はさらに高く評価されます。

パンデミック期、中央銀行は空前の金融緩和を実施。FRBの貸借対照表は2020年初頭の約4兆ドルから2022年には約9兆ドルへ拡大し、125%以上増加。米マネーサプライ(M2)も15兆ドルから21兆ドルへ40%以上増え、戦後最速ペースとなりました。

インフレヘッジとしての金の効果は一様ではありませんが、重要局面での威力は明白です。1970年代には米国CPIが年平均7.1%上昇する「スタグフレーション」が発生し、金価格は1970年の35ドル/オンスから1980年のピーク670ドル/オンスまで1,800%以上も上昇しました。

2021〜2023年、パンデミックによる供給ショックと大規模財政刺激でインフレが急騰。2022年6月、米国CPIは9.1%と40年ぶりの高水準。FRBの利上げが金価格に圧力となる一方、粘り強いインフレが金を支えました。

2000年以降、ドルの実質購買力は約40%減少。慢性的な価値減退が、投資家をドル建て資産以外の価値保存手段へと向かわせています。

4. 中国の準備資産シフト – 世界中央銀行による戦略的リバランス

中国の外貨準備運用は、金市場の主要な推進力となっています。

2019年末以降、中国準備資産は「債券減・金増」の傾向が明確です。米国債保有は2025年7月時点で1兆699億ドルから7,307億ドルへと3,392億ドル(-31.7%)減少。金準備は1,948トンから2,303.5トン(2025年9月時点)へ355トン(+18.2%)増加。これは中国人民銀行の戦略的判断を示しています。

中国の準備資産規模は大きいですが、資産配分は着実に変化し、米国債を減らし金への投資を増やしています。

2025年9月時点で、金は中国公式準備の7.7%にとどまり、世界平均15%程度と比較してさらなる積み増し余地があります。

この現象は中国だけではありません。World Gold Councilによると、世界中央銀行の金購入量は2022年に過去最高の1,136トンに達し、2026年も5年連続で年間1,000トン超の純買いが続く見通しです。ロシアも2006年に純金輸出国から輸入国へ転じ、準備金が増加し続けています。

中央銀行による金買いは、金が国際的に受け入れられる最終決済資産として、主権通貨の信認強化と通貨国際化を促進するという戦略的意義を持ちます。

5. 今後の展望:金価格が今後10〜15年で10倍以上になる可能性

ファンダメンタルズ分析では、今後10〜15年で金が10倍以上に値上がりする可能性は十分に現実的です。その論拠は以下です。

第一に、世界的な脱ドル化は始まったばかり。ドルは世界準備資産の約60%を占める一方、金は約15%。この比率が10年以内に均衡すれば、中央銀行需要だけで数兆ドル規模の資金流入が見込まれます。

第二に、世界のマネーサプライは拡大し続ける一方、金の新規供給は年2%未満。主要国のM2は過去20年でほぼ5倍となり、需給不均衡が価格を下支えします。

第三に、地政学的不安定が続くことで金の安全資産としての魅力は増大。ドルの信認が揺らぎ、代替準備通貨は未成熟な状況下で、金の中立的な準備資産としての再評価が進む見通しです。

結論:歴史的チャンスをつかむ

金急騰の背景には、規制改革、地政学的変化、通貨拡大、準備資産再編という4つの根本要因があります。

今後もGoldman Sachsなどの金融機関は強気を維持しており、Goldmanの2026年12月金価格予想は1オンス4,900ドルに上方修正されています。

「金は貨幣、他はすべて信用。」法定通貨が試練を迎える今、金は何世紀にもわたり資産保全を果たしてきました。市場サイクルを乗り越えるためには、適切なアロケーションが不可欠です。

声明:

- 本記事は[TechFlow]より転載されており、著作権は原著者[Nathan Ma, Co-Founder, DMZ Finance]に帰属します。転載に関するご相談はGate Learnチームまでご連絡ください。

- 免責事項:本記事に記載された意見や見解は著者個人のものであり、投資助言を構成するものではありません。

- 他言語版はGate Learnチームが翻訳しています。翻訳記事の無断転載・配布・剽窃は必ずGateを参照してください。

共有

内容

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

暗号資産先物取引におけるリスク管理の方法

AIエージェントが暗号資産を主流にする方法

SuiとAptosの比較:どちらがより有望ですか?