SEC AS mulai mengambil langkah terhadap perusahaan treasury kripto. Akankah narasi DAT tetap berlanjut?

Pada 24 September, Securities and Exchange Commission (SEC) dan Financial Industry Regulatory Authority (FINRA) Amerika Serikat bersama-sama mengumumkan penyelidikan terhadap lebih dari 200 perusahaan publik yang sebelumnya telah mengumumkan rencana treasury kripto, dengan alasan “volatilitas harga saham yang tidak biasa” tepat sebelum berita tersebut diumumkan.

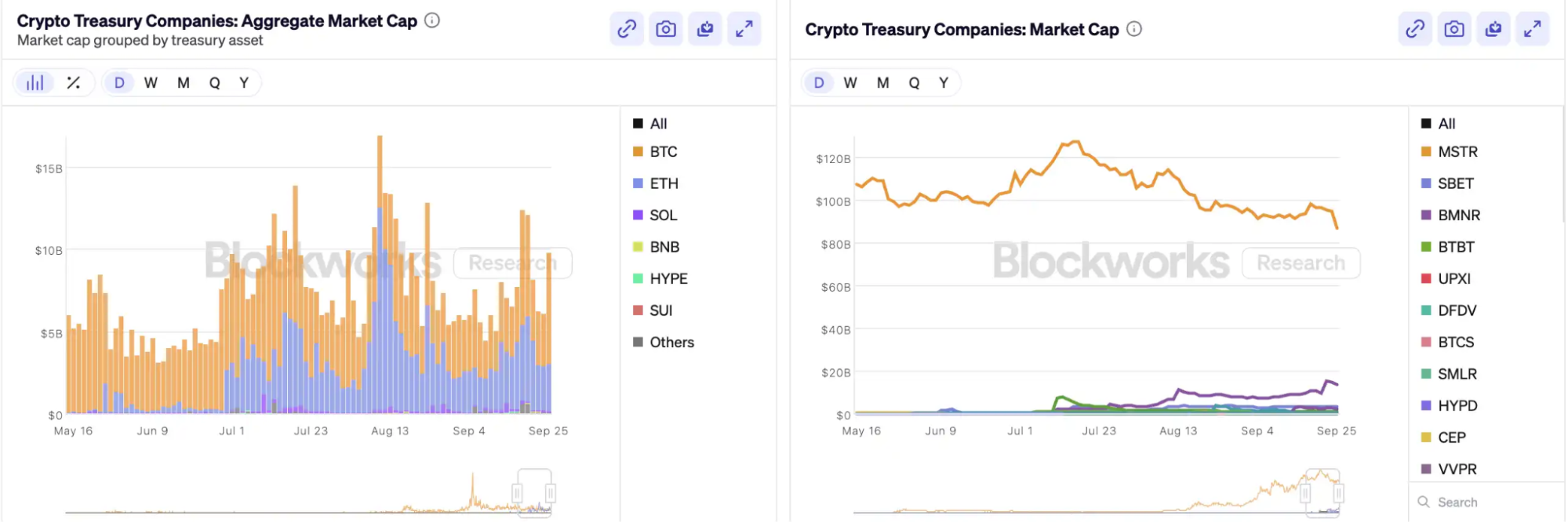

Sejak MicroStrategy memelopori penambahan Bitcoin ke neraca perusahaan, treasury kripto menjadi ciri utama di pasar ekuitas Amerika Serikat—saham seperti Bitmine dan SharpLink mencatat lonjakan harga berlipat ganda setelah mengambil langkah serupa. Berdasarkan data Architect Partners, sejak 2025, sebanyak 212 perusahaan baru telah menyampaikan rencana untuk menghimpun sekitar USD 102 miliar guna akuisisi aset kripto utama seperti BTC dan ETH.

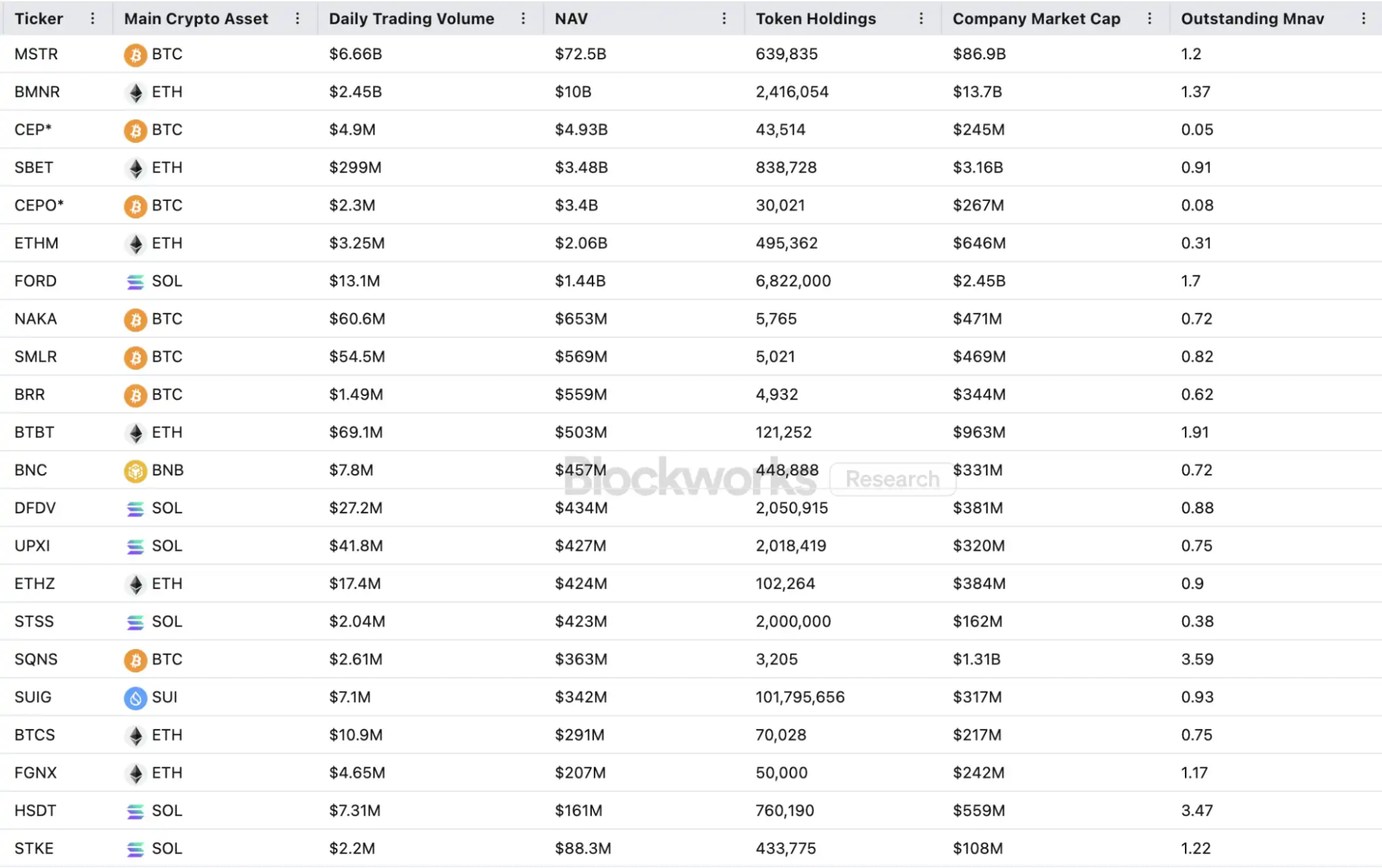

Gelombang modal ini telah mendorong harga naik sekaligus memicu skeptisisme luas. Dalam satu bulan, rasio kapitalisasi pasar terhadap NAV (mNAV) MSTR turun dari 1,6 menjadi 1,2, dan dua pertiga dari dua puluh perusahaan treasury kripto teratas kini memiliki mNAV di bawah 1. Pelaku pasar mulai mengkhawatirkan gelembung aset dan praktik insider trading, sementara tren alokasi aset baru ini menghadapi pengawasan regulasi yang sangat ketat.

Bagaimana Mekanisme Flywheel Perusahaan Treasury Kripto?

Flywheel pembiayaan perusahaan treasury kripto bergantung pada mekanisme mNAV—logika refleksif yang memberikan perusahaan treasury kripto fleksibilitas pendanaan saat pasar bullish. mNAV merupakan rasio kapitalisasi pasar terhadap NAV, dihitung dengan membagi kapitalisasi pasar perusahaan (P) dengan nilai aset bersih per saham (NAV); dalam perusahaan treasury kripto, NAV mengacu pada kepemilikan aset digital.

Jika harga saham P melebihi NAV per saham (mNAV > 1), perusahaan dapat terus menggalang dana dan menginvestasikannya ke aset digital. Setiap penerbitan dan pembelian baru meningkatkan kepemilikan dan nilai buku per saham. Proses ini memperkuat kepercayaan pasar terhadap strategi perusahaan dan mendorong harga saham naik. Ini memicu lingkaran umpan balik positif: mNAV naik → penggalangan dana baru → pembelian aset kripto → peningkatan kepemilikan per saham → kepercayaan pasar semakin kuat → apresiasi harga saham lebih lanjut. Mekanisme ini memungkinkan MicroStrategy untuk terus membiayai dan membeli Bitcoin selama bertahun-tahun tanpa dilusi berarti.

Ketika harga saham dan likuiditas mencapai tingkat yang cukup, perusahaan dapat membuka akses ke berbagai kanal pendanaan institusi, termasuk penerbitan utang, obligasi konversi, saham preferen, dan instrumen keuangan lainnya. Perusahaan memonetisasi strategi pasar sebagai aset neraca, yang kemudian mendukung kenaikan harga saham dan memperkuat flywheel. Pada akhirnya, ini adalah interaksi kompleks antara harga saham, strategi, dan struktur modal.

Namun, mNAV merupakan risiko ganda. Premiumnya bisa menandakan kepercayaan pasar yang kuat—atau sekadar spekulasi. Ketika mNAV mendekati atau turun di bawah 1, pasar beralih dari logika akresi ke logika dilusi. Jika harga token turun di tahap ini, flywheel berubah menjadi umpan balik negatif, menekan kapitalisasi pasar dan kepercayaan. Penggalangan dana perusahaan treasury kripto pun bertumpu pada flywheel premium mNAV; jika mNAV tetap terdiskon, peluang penerbitan baru tertutup, dan perusahaan cangkang kecil/menengah—yang sudah stagnan atau terancam delisting—berisiko kolaps total seiring efek flywheel menghilang. Secara teori, jika mNAV < 1, langkah rasional bagi perusahaan adalah menjual aset dan melakukan buyback saham untuk mengembalikan keseimbangan, meski perusahaan diskon bisa saja hanya undervalued.

Pada pasar bearish 2022, meski mNAV MicroStrategy turun di bawah 1, perusahaan memilih tidak menjual Bitcoin atau buyback saham, melainkan mempertahankan kepemilikan dengan restrukturisasi utang. Sikap mempertahankan kepemilikan ini berasal dari keyakinan Saylor pada BTC, memperlakukannya sebagai jaminan inti yang “tidak akan pernah dijual”. Sebagian besar perusahaan treasury kripto tidak dapat meniru pendekatan ini. Banyak perusahaan treasury kripto altcoin tidak memiliki bisnis inti yang stabil dan beralih ke “membeli kripto” sebagai langkah bertahan hidup, bukan didasari keyakinan. Saat pasar memburuk, mereka lebih mungkin menjual untuk membatasi kerugian atau merealisasikan keuntungan, yang dapat memicu aksi jual besar-besaran.

Bacaan lanjutan: “First Token Sale, Delisting: Crypto Stocks Are No Longer the Untouchables of the Crypto Market“

Apakah Terjadi Insider Trading?

SharpLink Gaming merupakan contoh awal yang mengguncang pasar selama “crypto treasury craze”. Pada 27 Mei, perusahaan mengumumkan rencana untuk mengakuisisi hingga USD 425 juta dalam Ethereum sebagai aset cadangan, sehingga harga sahamnya melonjak menjadi USD 52 di hari pengumuman. Anehnya, volume perdagangan sudah melonjak pada 22 Mei, dengan harga naik dari USD 2,7 menjadi USD 7—sebelum pengumuman atau pengungkapan SEC.

Pola pergerakan harga sebelum berita ini bukan hal baru. Pada 18 Juli, MEI Pharma mengumumkan strategi treasury kripto Litecoin senilai USD 100 juta, tetapi sahamnya hampir dua kali lipat dalam empat hari sebelum pengumuman, naik dari USD 2,7 menjadi USD 4,4. Perusahaan tidak merilis pembaruan penting atau siaran pers, dan juru bicara mereka menolak berkomentar.

Anomali serupa muncul di Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global, dan 180 Life Sciences Corp, dengan aktivitas perdagangan abnormal sebelum pengumuman treasury kripto. Regulator menyoroti potensi kebocoran informasi dan transaksi sebelum waktu resmi.

Akankah Narasi DAT Berakhir?

Arthur Hayes, penasihat “Solana MicroStrategy” Upexi, menyoroti bahwa treasury kripto telah menjadi narasi baru di sektor keuangan korporasi tradisional. Ia memprediksi tren ini akan menyebar ke kelas aset terdepan, namun memperingatkan bahwa tiap chain kemungkinan hanya akan menghasilkan satu atau dua perusahaan pemenang.

Efek konsentrasi semakin cepat. Meski lebih dari 200 perusahaan mengumumkan strategi treasury kripto pada 2025, mencakup BTC, ETH, SOL, BNB, TRX dan lainnya, modal dan valuasi kini terkonsentrasi ke segelintir perusahaan dan aset—treasury kripto BTC dan ETH mendominasi lanskap DAT. Pada tiap kelas aset, satu atau dua perusahaan menonjol: MicroStrategy untuk BTC, Bitmine untuk ETH, kemungkinan Upexi untuk SOL, sementara mayoritas tetap berskala kecil.

Seperti yang diperlihatkan Michael Saylor, manajer dana institusi yang ingin eksposur Bitcoin seringkali tidak bisa membeli BTC langsung atau memegang ETF, namun dapat membeli saham MSTR. Jika perusahaan pemegang aset kripto dikemas sesuai persyaratan kepatuhan mereka, dana-dana ini rela membayar USD 2, USD 3, bahkan USD 10 untuk setiap USD 1 nilai buku. Ini bukan irasional—melainkan bentuk arbitrase regulasi.

Menjelang akhir siklus, penerbit baru akan terus bermunculan dan mengejar instrumen pembiayaan lebih agresif demi elastisitas harga saham yang makin tinggi. Saat harga turun, strategi ini justru akan berbalik arah. Arthur Hayes memprediksi siklus ini akan diwarnai ledakan besar DAT seperti kehancuran FTX, di mana saham dan obligasi akan mengalami diskon tajam dan memicu gejolak pasar.

Regulator mulai merespons risiko struktural ini. Awal September lalu, Nasdaq mengusulkan tinjauan lebih ketat untuk perusahaan DAT; saat ini, SEC dan FINRA telah memulai investigasi bersama terkait insider trading. Langkah ini bertujuan mempersempit ruang bagi praktik insider, meningkatkan standar penerbitan baru, dan membatasi opsi pembiayaan—memperkecil peluang manipulasi di perusahaan DAT yang baru muncul. Dampaknya di pasar, para pemimpin palsu akan tersingkir lebih cepat, sementara pemimpin sejati bertahan dan berkembang bersama strategi mereka.

Kesimpulan

Narasi treasury kripto tetap bertahan, namun peningkatan ambang, penguatan regulasi, dan pembersihan gelembung akan berlangsung bersamaan. Investor perlu memahami struktur keuangan serta jalur arbitrase di balik tren ini, dan tetap waspada terhadap akumulasi risiko di bawah narasi—tren inovasi keuangan on-chain ini memiliki batas, dengan perusahaan yang berhasil bertahan dan lainnya keluar dari pasar.

Pernyataan:

- Artikel ini merupakan salinan ulang dari [BlockBeats], hak cipta sepenuhnya milik penulis asli [kkk]. Untuk pertanyaan terkait reproduksi, silakan hubungi tim Gate Learn; tim akan membantu sesuai kebijakan Gate Learn.

- Disclaimer: Pandangan dan opini yang disampaikan di sini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau melakukan plagiasi atas terjemahan ini kecuali Gate disebut sebagai sumber.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini