Pasar stablecoin selalu diwarnai drama—namun, yang benar-benar kurang adalah kesadaran risiko yang sehat. Pada bulan November, krisis baru kembali mengguncang arena stablecoin.

xUSD, yang disebut “stablecoin,” mengalami flash crash pada 4 November, anjlok dari $1 menjadi $0,26. Hingga kini, nilainya terus menurun, diperdagangkan di $0,12—kerugian nilai pasar hingga 88%.

Sumber: Coingecko

Proyek yang menjadi sorotan adalah Stream Finance, platform ternama yang mengelola aset sebesar $500 juta.

Stream Finance memasarkan strategi investasinya yang sangat berisiko sebagai stablecoin dividen, xUSD, dengan janji “dollar peg dan auto-yield”—padahal kenyataannya, mereka memasukkan imbal hasil investasi ke dalam stablecoin. Karena produk ini bergantung pada strategi investasi, keuntungan yang pasti tidak pernah dijamin. Pada 11 Oktober, saat pasar kripto anjlok, strategi off-chain mereka gagal, menimbulkan kerugian $93 juta (sekitar RMB 660 juta). Nilai tersebut cukup untuk membeli lebih dari 40 apartemen seluas 1.000 kaki persegi di kawasan Second Ring Road Beijing.

Sebulan kemudian, Stream Finance menangguhkan seluruh deposit dan penarikan, dan xUSD kehilangan patokannya.

Kepanikan meluas dengan cepat. Berdasarkan data stablewatch, lebih dari $1 miliar keluar dari berbagai produk “dividend stablecoin” selama minggu berikutnya. Ini setara dengan seluruh dana simpanan bank komersial kota menengah yang terkuras dalam waktu tujuh hari saja.

Sektor investasi DeFi pun dipenuhi peringatan. Dalam beberapa protokol, tingkat pinjaman melonjak hingga -752%, membuat agunan tak bernilai—tak seorang pun mau melunasi atau menebus, dan pasar pun kacau.

Semua kekacauan ini bermula dari satu janji yang terlihat sempurna: stabilitas dengan imbal hasil tinggi.

Ketika ilusi “stabilitas” hancur seketika, hal ini memaksa evaluasi ulang: Stablecoin mana yang benar-benar stabil? Mana yang hanya investasi berisiko yang disamarkan sebagai stablecoin? Dan bagaimana produk investasi berisiko tinggi bisa begitu saja menyebut dirinya “stablecoin”?

Pakaian Baru Sang Kaisar

Dalam dunia keuangan, kedok yang paling menarik sering menutupi ancaman berbahaya. Stream Finance dan stablecoin xUSD-nya adalah contoh nyata.

Stream Finance mengklaim xUSD memakai “delta-neutral strategy,” istilah teknis dari perdagangan profesional untuk melindungi volatilitas pasar dengan instrumen keuangan kompleks. Terdengar aman dan canggih. Narasinya: apa pun arah pasar, pengguna tetap memperoleh hasil stabil.

Dalam beberapa bulan, proyek ini menarik modal sebesar $500 juta. Namun ketika kedok terbuka, analis data blockchain menemukan celah fatal dalam model operasional xUSD.

Pertama, transparansi sangat minim. Dari klaim aset $500 juta, kurang dari 30% dapat diverifikasi on-chain. Sisanya, “Schrödinger’s $350 juta,” beroperasi dalam bayang-bayang—tak seorang pun tahu apa yang terjadi hingga bencana tiba.

Kedua, leverage sangat tinggi. Dengan hanya $170 juta aset riil, Stream Finance berulang kali menggunakan aset sebagai agunan dan meminjam di protokol DeFi lain, mengumpulkan pinjaman $530 juta—rasio leverage lebih dari 4x.

Apa artinya? Investor mengira mereka membeli “dolar digital” yang aman dengan ekspektasi imbal hasil tahunan dua digit. Kenyataannya, mereka memegang saham LP di hedge fund leverage 4x, dengan 70% posisi dana benar-benar tidak transparan.

Di balik klaim “stabilitas,” dana pengguna justru diputar dalam perdagangan frekuensi tinggi di kasino digital terbesar dunia.

Inilah risiko “stablecoin” seperti ini. Label “stable” menutupi kenyataan: mereka hedge fund terselubung, menawarkan keamanan simpanan bank pada investor ritel, namun menjalankan strategi berisiko tinggi yang hanya bisa dikelola trader profesional.

Deddy Lavid, CEO Cyvers, perusahaan keamanan blockchain, mengatakan, “Sekalipun protokolnya aman, manajer dana eksternal, kustodian off-chain, dan pengawasan manusia tetap titik lemah krusial. Keruntuhan ini bukan soal kode—ini tentang manusia.”

Itulah intinya. Masalah utama Stream Finance adalah timnya mengemas skema keuangan sangat kompleks, berisiko tinggi, dan tanpa regulasi menjadi “produk investasi stabil” untuk konsumsi massal.

Efek Domino

Jika Stream Finance yang membangun bomnya, Curator—produk pinjaman DeFi—adalah kurirnya, memicu reaksi berantai.

Dalam protokol pinjaman baru seperti Morpho dan Euler, Curator berperan sebagai “manajer dana.” Biasanya tim investasi profesional, mereka mengemas strategi DeFi kompleks ke dalam “strategy vault” agar pengguna bisa menyetor dengan mudah dan memperoleh hasil. Sumber pendapatan utama mereka adalah performance fee—komisi dari hasil pengguna.

Secara teori, mereka seharusnya menjadi penjaga risiko, membantu pengguna memilih aset berkualitas. Namun, model performance fee justru mendorong mereka berburu aset berisiko tinggi: di dunia DeFi yang sangat kompetitif, hasil lebih tinggi menarik lebih banyak pengguna dan modal, sehingga fee makin besar.

Saat aset “stabil, imbal hasil tinggi” milik Stream Finance muncul, banyak Curator pun tergoda.

Kasus Stream Finance membuktikan skenario terburuk. Data blockchain menunjukkan sejumlah Curator ternama—termasuk MEV Capital, Re7 Labs, dan TelosC—mengalokasikan porsi besar vault mereka ke aset xUSD berisiko di Euler dan Morpho. Eksposur TelosC saja mencapai $123 juta.

Yang penting, alokasi ini bukan kebetulan. Hari-hari sebelum insiden, KOL dan analis industri sudah memperingatkan secara terbuka di media sosial tentang risiko kurangnya transparansi dan leverage xUSD. Namun Curator—yang memegang dana besar dan bertanggung jawab atas risiko—tetap mengabaikan peringatan itu.

Beberapa Curator bahkan ikut menjadi korban. Contohnya K3 Capital, yang mengelola jutaan dolar di Euler dan kehilangan $2 juta akibat insiden ini.

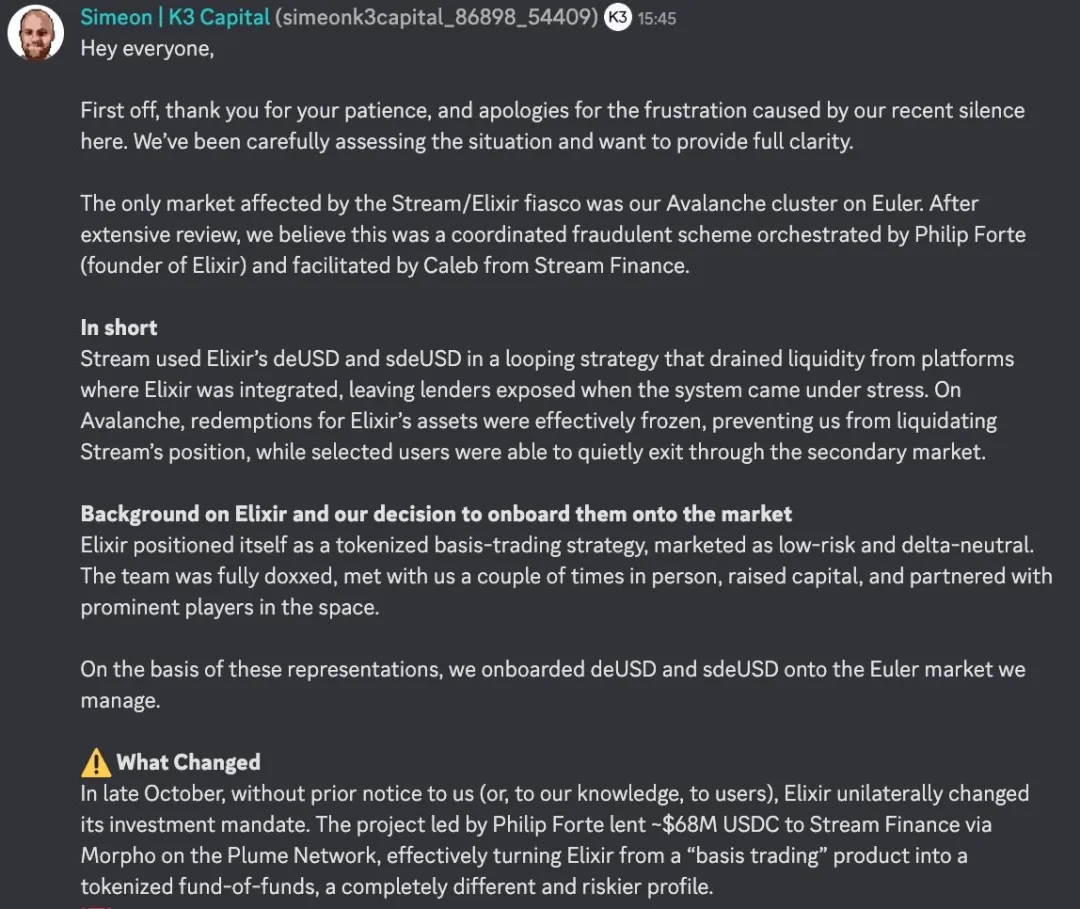

Pada 7 November, pendiri K3 menyampaikan di Discord Euler bagaimana mereka tertipu.

Sumber: Discord

Kisahnya bermula dari proyek “stablecoin” lain: Elixir, penerbit dividend stablecoin deUSD, mengklaim menggunakan “basis trading strategy.” K3 mengalokasikan deUSD berdasarkan janji tersebut.

Namun, pada akhir Oktober, tanpa persetujuan Curator, Elixir sepihak mengubah strategi—menyalurkan sekitar $68 juta USDC ke Stream Finance melalui Morpho, beralih dari basis trading ke pendekatan “fund-of-funds.”

Keduanya produk yang sangat berbeda. Basis trading menargetkan strategi tertentu dengan risiko terukur. Fund-of-funds berarti meminjamkan ke produk investasi lain, menambah lapisan risiko baru.

Saat utang bermasalah Stream Finance terungkap pada 3 November, K3 langsung menghubungi pendiri Elixir, Philip Forte, meminta penukaran deUSD 1:1. Namun Philip tak merespons. Terpaksa, K3 melikuidasi posisinya pada 4 November, memegang $2 juta dalam deUSD. Pada 6 November, Elixir dinyatakan bangkrut. Solusinya: pengguna ritel dan liquidity pool dapat menukar deUSD 1:1 dengan USDC, tapi vault Curator tidak—harus melalui negosiasi bersama.

K3 kini telah menunjuk pengacara terkemuka di AS, bersiap menuntut Elixir dan Philip Forte atas perubahan kontrak sepihak dan iklan palsu, menuntut ganti rugi kerugian reputasi dan penukaran paksa deUSD ke USDC.

Saat penjaga gerbang justru menjual risiko, runtuhnya benteng hanya soal waktu. Dan bila penjaga gerbang tertipu, siapa lagi yang melindungi pengguna?

Anggur Lama, Botol Baru

Pola “pengemasan-penyebaran-kehancuran” terus berulang dalam sejarah keuangan.

Lihat kehancuran LUNA tahun 2022—$40 miliar lenyap dalam 72 jam, didorong oleh “stabilitas algoritmik dan imbal hasil tahunan 20%.” Atau krisis 2008, saat Wall Street mengemas kredit subprime berisiko tinggi menjadi obligasi premium AAA (CDO) yang kompleks, hingga memicu krisis keuangan global. Intinya sama: kemasan kompleks mengubah aset berisiko tinggi menjadi produk berlabel risiko rendah, lalu dijual ke investor yang tak sepenuhnya memahami risikonya.

Dari Wall Street ke DeFi, dari CDO ke “dividend stablecoin,” teknologi dan nama produk berubah, tapi sifat rakus manusia tetap sama.

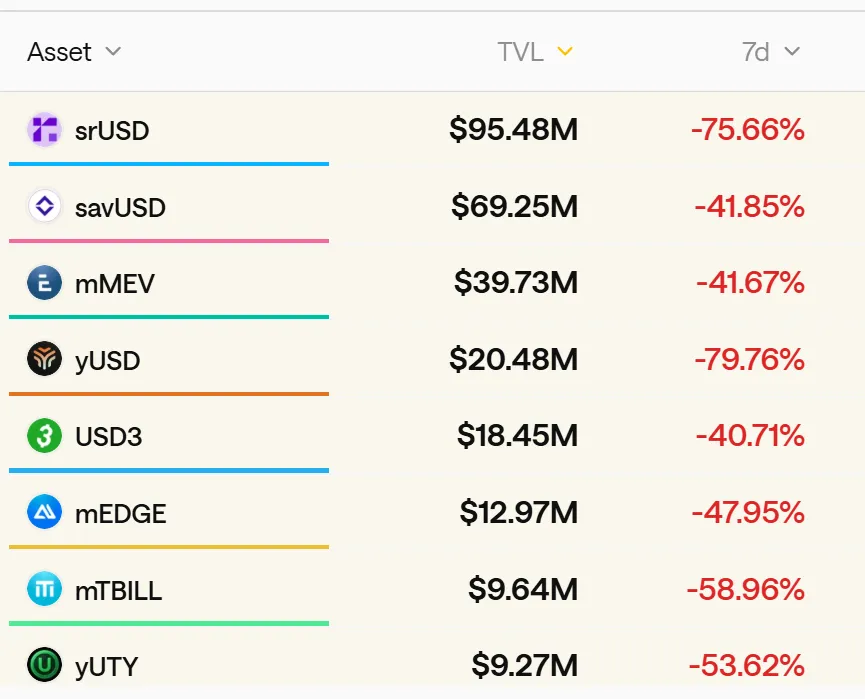

Data industri menunjukkan lebih dari 50 proyek dividend stablecoin serupa kini aktif di DeFi, dengan nilai terkunci melebihi $8 miliar. Sebagian besar memakai rekayasa keuangan rumit untuk mengemas strategi leverage tinggi berisiko sebagai produk “stable” berimbal hasil tinggi.

Sumber: stablewatch

Masalah pokoknya: kita memberikan nama yang salah pada produk-produk ini. “Stablecoin” menciptakan rasa aman palsu dan menumpulkan kesadaran risiko. Ketika orang mendengar “stablecoin,” yang terbayang adalah aset yang didukung dolar seperti USDC atau USDT—bukan hedge fund leverage tinggi.

Gugatan hukum tak bisa menyelamatkan pasar, tapi bisa menjadi peringatan. Saat gelombang surut, bukan sekadar perenang telanjang yang terlihat—melainkan mereka yang memang sejak awal tak berniat memakai celana renang.

$8 miliar, 50 proyek—Stream Finance berikutnya bisa muncul kapan saja. Sampai saat itu, ingat satu aturan sederhana: jika sebuah produk menawarkan imbal hasil tahunan sangat tinggi untuk menarik Anda, itu jelas bukan produk yang stabil.

Pernyataan:

- Artikel ini diterbitkan ulang dari [动察Beating], hak cipta tetap pada penulis asli [Sleepy.txt]. Untuk keberatan penerbitan ulang, silakan hubungi tim Gate Learn; mereka akan menanggapi sesuai prosedur terkait.

- Disclaimer: Seluruh pandangan dan opini yang disampaikan sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh Gate Learn dan tidak boleh disalin, disebarluaskan, atau dijiplak tanpa mencantumkan sumber Gate.