“Fintech” telah lama memanfaatkan ambiguitas dalam penamaannya.

“Fin” menyiratkan banyak email dari domain .gov, audit berbulan-bulan, petugas kepatuhan yang lebih mengenal riwayat pengajuan SAR Anda daripada roadmap produk Anda, serta perjalanan tengah minggu ke Charlotte atau DC. Sementara “tech” adalah aplikasi mobile yang canggih, pengalaman pengguna 10x, dan pertemuan investor di Blue Bottle.

“Fin” dan “tech” selalu berada dalam spektrum, namun pasar umumnya mengapresiasi fintech yang semakin banyak menjadi “tech” dan seminimal mungkin menjadi “fin”.

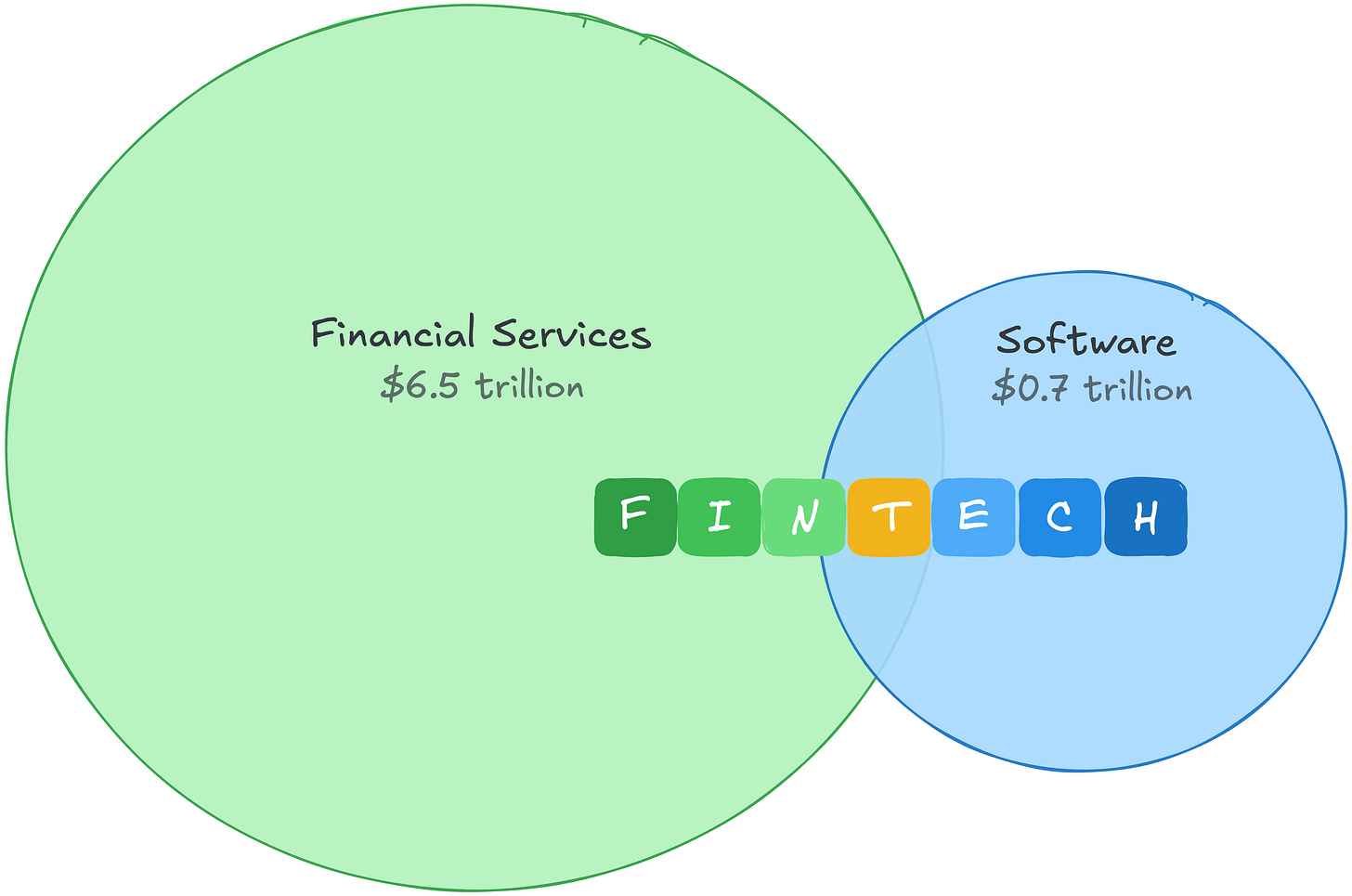

Hal ini cukup masuk akal. Pada tahun 2021, perangkat lunak memiliki pool laba kotor sekitar \$0,7 triliun dengan valuasi premium yang tinggi. Layanan keuangan memiliki pool laba kotor yang jauh lebih besar, namun valuasinya jauh lebih konservatif.1 Fintech memungkinkan arbitrase keduanya: ekonomi layanan keuangan dengan kelipatan perangkat lunak.

Perbedaan pool laba kotor ini juga menunjukkan di mana uang sesungguhnya berada. Layanan keuangan menghasilkan laba kotor lebih besar daripada sektor lain di seluruh dunia. Sisi “fin” dari fintech bukan hanya lebih defensif, tetapi juga pasar yang jauh lebih besar.

Kemudian AI hadir dan arbitrase pun runtuh. Valuasi perangkat lunak menurun karena investor menilai ulang nilai kode di era di mana kode semakin murah. Fintech terkena dampaknya karena pasar mengkategorikan mereka sebagai perusahaan perangkat lunak.

Namun, pasar keliru mengkategorikan. Biaya fintech dan keunggulan kompetitifnya tidak pernah terletak pada kode, dan kini semakin tahan terhadap disrupsi AI.

Kisah dua struktur biaya

Perangkat lunak memiliki salah satu model bisnis terbaik sepanjang sejarah: kode mahal untuk dibuat, namun setelah ditulis dapat didistribusikan hampir tanpa biaya. Perbedaan antara “mahal untuk dibangun” dan “gratis untuk didistribusikan” adalah margin. Jika Anda perusahaan SaaS yang menghabiskan 22-25% pendapatan untuk R&D, pengeluaran itu juga menjadi penghalang masuk. Kompetitor tidak bisa mudah meniru apa yang membutuhkan waktu bertahun-tahun dan puluhan juta untuk dibangun.

AI menutup kesenjangan tersebut dari atas. Jika kode murah untuk dibuat dan murah untuk didistribusikan, marginnya menyusut. Tembok yang menjaga kompetitor tetap di luar menjadi lebih pendek, lebih banyak pemain masuk, dan kekuatan harga menurun.

Ini menjadi masalah nyata jika bisnis Anda adalah perangkat lunak. Namun biaya fintech bukanlah biaya rekayasa. Ikuti aliran uangnya dan perbedaannya akan langsung terlihat.

PayPal menghabiskan 9% pendapatan untuk R&D. Block menghabiskan 12%. Bukan berarti rekayasa fintech tidak penting. Rekayasa Stripe sangat unggul dan menjadi keunggulan kompetitif nyata. Namun, rekayasa bukanlah tempat sebagian besar uang dibelanjakan.

Uang itu mengalir ke fin. Dan berbeda dengan pengeluaran R&D, biaya ini tidak hanya menghasilkan produk, tetapi juga membangun keunggulan kompetitif:

Kerugian kredit menghasilkan data underwriting.

Affirm menghabiskan 35% pendapatan untuk kerugian kredit dan biaya modal, sebelum satu pun engineer dibayar. Setiap dolar yang hilang karena gagal bayar adalah dolar data pembayaran yang tidak dimiliki kompetitor. Pendatang baru yang melatih dengan data sintetis tidak memiliki kebenaran dasar. Anda tidak bisa membangun riwayat kerugian yang andal hanya dengan data sintetis.

Pengeluaran kepatuhan menghasilkan izin regulasi.

Wise mendedikasikan sepertiga tenaga kerjanya untuk kepatuhan dan pencegahan kejahatan keuangan di lebih dari 65 lisensi regulasi. Lisensi transmisi uang di 50 negara bagian. Program BSA/AML. Persyaratan izin bank. Ini bukan keunggulan yang Anda bangun; ini adalah izin yang Anda peroleh secara berkelanjutan. Anda tidak bisa sekadar membuat kode untuk mendapatkan izin bank.

Volume transaksi menghasilkan data eksklusif.

Segmen pembayaran Toast memiliki margin kotor 22% dibandingkan 70% pada segmen SaaS-nya, namun menghasilkan laba kotor hampir dua kali lipat. Biaya tersebut membeli data transaksi tingkat merchant yang digunakan oleh Toast Capital, yang telah menyalurkan lebih dari \$1 miliar pinjaman. Model risiko Adyen dilatih menggunakan pola transaksi di lebih dari 30 pasar.

Margin fintech memang tidak pernah tinggi sejak awal, dan itulah intinya

Perusahaan pembayaran beroperasi pada margin kotor 20-50%, bukan 80%. Namun margin yang lebih rendah tidak berarti bisnis yang lemah. Margin fintech lebih rendah karena banyak biaya tersebut menghasilkan keunggulan yang terus bertambah. Bahkan biaya yang tidak menghasilkan keunggulan tetap berada di luar jangkauan kompresi biaya yang dipicu AI.

Dan AI justru memperkuat keunggulan-keunggulan ini. Model yang lebih baik memperketat tingkat kerugian. Deteksi penipuan yang lebih baik mengurangi chargeback. Alat kepatuhan yang lebih baik memungkinkan tim kecil memiliki lebih banyak lisensi. AI tidak menggantikan keunggulan kompetitif; AI memberi penghargaan kepada perusahaan yang memilih membangun di bagian tersulit fintech: pergerakan uang, risiko, data eksklusif, dan regulasi.

Jadi argumen sebenarnya bukan sekadar “AI membantu fintech.” AI menggeser nilai dari permukaan produk ke data eksklusif, kapasitas menanggung risiko, izin regulasi, dan distribusi yang tertanam dalam pergerakan uang nyata. Jika Anda membangun di area tersebut, AI akan memberikan keuntungan berlipat. Jika diferensiasi Anda ada pada kode, AI justru memperkecil keunggulan Anda.

Permintaan pun terus meningkat. Setiap checkout yang dibuat dengan kode instan adalah vektor penipuan baru. Setiap agen AI yang bertransaksi secara otonom adalah risiko chargeback. Semakin banyak yang dibangun di atas jalur fintech, semakin penting jalur tersebut.

Fin untuk kemenangan

Kesadaran ini sudah mendorong pendiri fintech yang cerdas untuk memikirkan ulang posisi mereka di sepanjang spektrum “fin” dan “tech”:

-

Apakah kami menilai dan menentukan harga risiko sendiri, atau menyerahkannya ke mitra yang mengambil margin?

-

Apakah kami memiliki hubungan regulasi, atau menyewanya dari pihak lain?

-

Apakah setiap transaksi membuat model risiko kami semakin tajam, atau justru melatih model milik pihak lain?

-

Apakah buku besar kami adalah sumber kebenaran, atau sekadar cerminan tidak sempurna milik pihak lain?

Perbedaan ini membagi lanskap fintech menjadi dua. Perusahaan yang memiliki hubungan regulasi, menanggung kerugian kredit, dan mengumpulkan data transaksi sedang membangun keunggulan yang semakin diperkuat oleh AI. Perusahaan yang menyewa fin, menggunakan lisensi bank mitra, buku besar penyedia BaaS, atau model risiko pihak lain dengan UI yang lebih baik, menghadapi masalah yang sama dengan perusahaan SaaS. Diferensiasi mereka ada pada kode, dan kode kini semakin murah.

Arbitrase lama ekonomi layanan keuangan dengan kelipatan perangkat lunak sudah berakhir. Arbitrase baru lebih sederhana: miliki fin.

Penafian:

-

Artikel ini merupakan hasil cetak ulang dari [Catatan Matt Brown]. Seluruh hak cipta milik penulis asli [Matt Brown]. Jika ada keberatan atas cetak ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya segera.

-

Penafian Tanggung Jawab: Pendapat dan pandangan yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

-

Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau melakukan plagiasi atas artikel terjemahan ini dilarang.